Чем отличается «виза» от «мастеркард» в «сбербанке россии»?

Содержание:

- Как инвестировать в акции Visa и MasterCard

- Что выбрать на все случаи жизни

- Как развивалась MasterCard?

- Типы карт и спецпредложения платежных систем

- Maestro или Electron

- Комментарии клиентов об использовании продуктов

- Заключение

- Доступные клиентам Сбербанка классы карт

- Основные различия между платёжными системами

- Кратко о платежных системах

- Обзор платежных систем

- Сходства и отличия Виза и Мастеркард

- Классы карт, доступные клиентам Сбербанка

Как инвестировать в акции Visa и MasterCard

Visa и MasterCard торгуются на фондовой бирже. Их акционером может стать любое физическое лицо.

Котировки этих двух систем стремительно растут. Платежей в мире все больше, растёт число клиентов.

Для доступа к торговле на бирже рекомендую услуги следующих фондовых брокеров:

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот, есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже (акции, облигации, фьючерсы, ETF фонды, валюты). Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

Можно даже купить акции Visa и MasterCard через мобильное торговое приложение или же через звонок брокеру. Подробную инструкцию можно прочитать в статьях:

- Как купить акции — подробная инструкция;

- Как зарабатывать деньги на акциях;

- Как инвестировать в акции — что следует знать;

- Доходность акций;

- Дивидендная стратегия;

- Что лучше купить российские или американские акции;

- Обзор стратегий покупки акций;

График котировок акций Visa в долларах (тикер V)

В рублях:

График котировок акций MasterCard в долларах (тикер MA)

В рублях:

Помимо роста котировок инвестор ещё получает дивиденды. Поскольку эти компании не относятся к дивидендным, то размер выплаты скромный 1-2% годовых в долларах по текущим курсу. Если удерживать акции долгое время, то котировки могут значительно вырасти и дивиденды на вложенные деньги будут больше.

Что выбрать на все случаи жизни

Как мы сказали выше, далеко не каждый банк при оформлении карты дает выбор из всех трех платежных систем – какие-то в принципе работают только с одной системой (пример – находящиеся под санкциями крымские банки), у других для разных карточных продуктов предлагаются разные платежные системы.

Но если выбор все же есть, то нужно ориентироваться на свой сценарий использования карты, отмечает Дмитрий Сысоев из Brobank.ru:

Но главное, на что нужно обратить внимание – это тарифы по карте. Обычно банки взимают плату за оформление и обслуживание, и чем более высокий статус у карты, тем дороже она обойдется

Поэтому, чтобы не заплатить лишнего (тем более за ненужные возможности), лучше придерживаться такого принципа:

если нужно только снимать деньги и только в России – оформлять самую «дешевую» дебетовую карту с минимальной платой за обслуживание или вообще без нее

Скорее всего, это будет карта «Мир» с моментальной выдачей

Важно обратить внимание на условия снятия наличных – есть ли комиссия и можно ли снимать в «чужих» банкоматах;

если нужно иногда оплачивать что-то картой в России – то оформить карту с самым высоким кешбэком или такую, где при условии оплаты на определенную сумму в месяц обслуживание становится бесплатным. Платежная система тут не важна;

если нужно иногда выезжать за границу и там снимать/оплачивать – то выбирать лучшие условия по валюте

Если поездки планируются в страны Европы, то лучше выбрать Mastercard, если в США и другие страны – то Visa.

У некоторых банков можно подключать валютные счета к основной карте, а, например, у «Яндекс.Денег» это может быть вообще мультивалютный счет – тогда преимущества Visa или Mastercard уже не так важны, и можно выбрать карту просто с самыми низкими тарифами за обслуживание.

Кстати, пенсионеры тоже могут оформить карту Visa или Mastercard – но только если надолго уезжают из России (иначе за границей они просто не смогут получать свои выплаты).

Как развивалась MasterCard?

Со временем, эта платежная система приобретет статус международной. Все дело в том, что ICA начнет буквально «собирать» под свое крыло:

- Австралию;

- Мексику;

- Японию и т.п.

И уже появится приставка International. Потом правда, уже в 2006 году придется поменять вывеску еще 1 раз, уже на WorldWide.

Кстати, именно в этом году компании удалось провести полноценное IPO (публичное размещение собственных акций) на NYSE (Нью-Йоркская фондовая биржа). На данный момент, акции этой международной платежной системы торгуются по маркеру MA.

Но вернемся немного назад. Сейчас, золотой картой никого уже не удивишь. Но появился такой продукт еще 40 лет назад. А буквально в 1983 году, появится голографическая система защиты. Правда, до чипованных карт было еще очень далеко, они появятся только в 1997 году.

Кстати, чипованными картами пользуются не везде. Например в США, чипованных карт не так уж и много, как в РФ. Там до сих пор существуют специальные памятки, для клиентов банков. В них информация о том, как избежать дублирования карты злоумышленниками.

В России же, ситуация совсем другая. Надо сказать, что в этом мы даже немного преуспели. Суть вот в чем:

- Прецедент кардеров уже существовал;

- Все предлагаемые способы и меры борьбы просто не помогали;

- ЦБ буквально вынудил перейти всех на карты с чипом.

Фактически, были введены поправки по положению №382. И с 2012 года они были приняты официально, а в 2014 году были оформлены. И теперь карт без чипа эмитированных российскими банками, днем с огнем не сыщешь. Все потому, что подделать их куда сложнее. Чем дублировать обычную магнитную полосу. Которая при нынешнем уровне развития преступности, просто уже не отвечает стандартам безопасности.

Кстати, система бесконтактных платежей появилась еще в далеком 2004 году. Но реализация в РФ, появилась не так уж и давно. Что до пропускной способности Мастер Кард, как сети, то это:

- 140 млн. операций/60 минут;

- 140 мс. на проведение 1-й операции.

Мы уже говорили о том, что краеугольным камнем криптовалют является способность обработки транзакций. Так вот, до показателей MasterCard далеко даже Биткоину, чего уж говорить про остальных.

Типы карт и спецпредложения платежных систем

Банковские структуры могут открыть карты Visa и MasterCard, как дебетовые, так и кредитные, электронные. Карточки Виза оформляются по любой из категорий: Classic, Platinum, Gold, Infinite, Signature. У Мастеркард есть такие типы пластика: Standard, Gold, Platinum, World Mastercard Black Edition и World Elite Mastercard.

Чтобы выяснить для себя, какая карта лучше, советуем посетить официальные веб-ресурсы обеих систем и оценить условия каждой. Отметим только, что самыми простыми и дешевыми в обслуживании являются Classic и Standard.

Но с ними рассчитывать на какие-то достойные скидки и привилегии не представляется возможным. Только платежные инструменты высокого класса способны дать вам выгоду при использовании сервисов. Давайте оценим программы лояльности Visa и MasterCard. Итак, пользуясь картами Visa, вы получите (в зависимости от категории):

- скидки на парковку в аэропортах, косметику из Великобритании, автомобильную экскурсию по Лондону, прокат авто в 110 странах, покупки в магазинах США и Пуэрто-Рико, рестораны и др.;

- повышенные скидки от стоимости трансфера, на проживание в отелях, билеты в цирк, парк развлечений, уроки танцев;

- бесплатное пользование сервисами yQ (meet & assist) service, 24/7 Косьерж, VIP привилегии в отелях.

Кроме того, Visa «премиальных» клиентов обеспечивает: особым обслуживанием, подарками в магазинах, юридической и медицинской помощью, поддержкой в экстренных услугах, защитой покупок и расширенной гарантией, страховкой в путешествиях. Программы лояльности распространяются на такие категории: транспорт, отдых, развлечения, покупки, отели, рестораны.

У MasterCard всего 4 категории акций и спецпредложений: гастрономия, развлечения, путешествия, покупки и услуги. Это: особые привилегии и скидки в ресторанах, торговых сетях, подарочные билеты, специальные условия для посетителей Disneyland Paris, экономия на услуги Яндекс.Такси, сопровождения в аэропорту и т.д. Кажется, что Виза выигрывает по бонусам в премиум-сегменте.

Но не стоит спешить с выбором. Кроме опций платежных систем есть еще и привилегии от банка-эмитента. Поэтому функционал MasterCard и Visa может быть уравнен.

Советы для правильного выбора и использования карт Visa/MasterCard

Перед открытием банковской карточки и выбором платежной системы четко определите для себя, для каких целей она вам необходима. Полезными также станут следующие рекомендации:

- путешественникам лучше заказать карту категории, выше Classic либо Standard. Они обойдутся в обслуживании дороже, зато в определенных случаях принесут держателю экономию. По золотым и премиальным предусмотрено больше бонусов. Так, туристу может быть бесплатно оказана юридическая помощь и т.п.;

- у Visa больше привилегий по программе лояльности, нежели у MasterCard;

- не забывайте, что преимущества пластика зависят не только от ПС, но и от кредитно-финансового учреждения (лимит, стоимость обслуживания, комиссии, кэшбэк, проценты и др.);

- оптимальным вариантом будет оформление карт в обеих платежных системах. Но это решение приведет вас к необходимости платить за каждую из них. Чтобы трат было меньше, попросите банк открыть вам основную карту в одной ПС, а дополнительную – в другой. Второй пластик будет дешевле, чем просто отдельная карточка. Тем более, если по каким-то причинам одна будет заблокирована, с помощью второй откроется доступ к счету;

- если вы собираетесь отправиться в Китай на продолжительное время, выберите UnionPay, для работы или жизни в Америке Visa может заменить American Express;

- для подстраховки от санкций, которые уже коснулись клиентов СМП Банка, Инвесткапиталбанка, АБ Россия, Собибанка, разумно будет обзавестись картой МИР;

- будьте экономней в тратах. Не упускайте из виду тот факт, что покупки в силу конверсий могут обойтись дороже. Поэтому спрашивайте о курсе валют, комиссиях;

- не ленитесь считать, т.к. в одном случае вам будет выгодней отправляться заграницу с рублевым счетом, а в другом – заранее обменять рубли на доллары или евро.

В заключение

Мы не будем говорить вам, что выбрать, т.к. решение вы должны принять индивидуально, анализируя вышесказанное. По мнению редакции сайта «Взять Кредит!», победу одерживает Visa. При этом достаточно много людей отдают предпочтение все же MasterCard. Но с уверенностью можно сказать, что обе платежные системы по-своему хороши, безопасны, технологичны и удобны.

Поставьте, пожалуйста, оценку автору за статью!

Maestro или Electron

Давайте сразу разберемся, Maestro и Electron — это тип пластика, который относится к самому младшему уровню среди пластиковых финансовых инструментов. А вот Visa или MasterCard — это платежные системы. О них расскажем в следующем разделе статьи.

Maestro относится к финансовым инструментам MasterCard

Так вот чтобы не возникало вопросов — чем они отличаются между собой, поясним какие типы пластиков к каким платежным системам относятся.

Платежная система Виза:

Заполнив бланк, клиент должен оставить его на согласование для дальнейшего получения. Ответ поступит через пару дней. После этого потребуется подойти за пластиком и подписать документы.

Если есть желание оформить лицевую сторону продукта оригинальным способом, можно заказать дизайн — но для этого данные пластики Электрон, нужен следующий уровень — Классик или Стандарт.

Это выполнимо только по онлайн-заявке, где требуется загрузить свое фото-картинку или выбрать его из галереи. Ждать ответа потребуется несколько дольше, а стоимость обойдется в 500 рублей.

Комментарии клиентов об использовании продуктов

Карта Маэстро МастерКард от Сбербанка обладает степенью надежности большей чем Электрон Виза. Это связано с обязательным вводом пин-кода при оплате товаров в магазинах. При оплате Электрон код запрашивается лишь в случае специальных настроек платежного терминала у продавца, а обязательная процедура предъявления паспорта порой игнорируется кассирами. Таким образом человек завладевший подобным пластиком сможет совершить покупки без вас, с Маэстро это не получится.

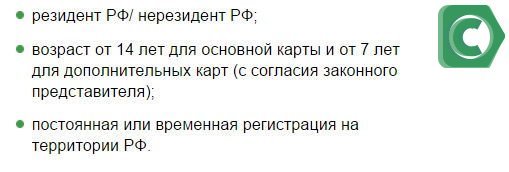

Для того чтобы стать владельцем любого финансового инструмента, необходимо удовлетворять минимальным требованиям:

Заключение

Надеемся, что теперь у вас не осталось вопросов о том чем отличается обе карточки, и вы сможете перевести деньги с одного типа пластика на другой не зависимо от платежной системы и типа продукта.

Доступные клиентам Сбербанка классы карт

Если рассматривать типичные продукты Сбербанка, то их можно разделить на три уровня:

- Начальный уровень;

- Средний уровень;

- Премиум уровень.

В рамках каждого уровня представим типы карт, предоставляемых клиентам от Сбербанка.

Вы имеете больше одной банковской карты?

ДаНет

Таблица «Функциональные возможности пластиковых карт от Сбербанка»

| Уровень карт | Функциональные возможности |

| Начальный или базовый | К данному виду относятся: MasterCard Electronic, Visa Electron, MasterCard Unembossed, Maestro.

Преимущество: минимальная стоимость обслуживания – не более 200 рублей в год, есть возможность бесплатно получить карту. Предоставляется только в рамках корпоративных или социальных пакетов – для получения зарплат, пенсий, социальных пособий. |

| Средний |

Visa Classic, MasterCard Standart.

Преимущество: расширенный функционал. Карту можно использовать для оплаты товаров и услуг через интернет или в розничных сетях. Возможна бесконтактная оплата или оплата с помощью мобильного приложения. Стоимость обслуживания – 350-500 рублей в год. Есть как дебетовые, так и кредитовые продукты. |

| Премиум | Platinum, Gold, Gold Platinum, Visa. К ним предлагаются дополнительные услуги в виде страхования, подключения смс-информирования, мобильного банкинга, личного консультанта, предоставление привилегий, повышенного кэшбэка. Также могут быть как дебетовыми, так и кредитовыми. Выпускаются электронными – только для оплаты через интернет, и многофункциональными – для двойной оплаты. |

Основные различия между платёжными системами

Чтобы разобраться, чем отличается карта Виза от Мастеркард, следует рассмотреть их по категориям. Всего выделяют три категории:

- Основные.

- Классические.

- Премиальные.

Все они имеют как сходства, так и различия.

Основные

Пластиковые карты начального уровня (Visa Electron, MasterCard Maestro) имеют огромную популярность в России. Чтобы оформить карточку, от человека требуется минимум документов. При этом обслуживание продукта осуществляется бесплатно или за небольшую цену. Используются в основном для зачисления заработной платы, пособий, пенсий.

Главное отличие карты Виза от Мастеркард заключается в том, что: первая — оснащена возможностью бесконтактной оплаты, у второй же – такой чип отсутствует. Причина этого в том, что Маестро всегда нужно моментальное одобрение от банка на проведение финансовой операции. Визу же можно использовать, даже если соединения с банковским учреждением отсутствует, а запрос будет доставлен позднее. Поэтому, если пользователю такая функция не обязательна, сложно будет решить, какая карта лучше.

Классические

Пластиковые карты для постоянного использования. У компании Виза – это Visa Classic, у Мастеркард — Mastercard Standard. В чём же отличие Визы от Мастеркард классического типа?

Карта Виза принимается по всему миру. Деньги можно снять в устройствах самообслуживания (банкоматах), на которых есть соответствующий логотип. Выпускается двух видов – кредитная или дебетовая. В дополнение к этому имеется возможность проведения платежей в интернете или переводов по системе B2B.

Mastercard Standard подходит для ежедневных покупок. Кроме этого, её можно взять с собой за границу. В зависимости от условий и тарифов банка, карточка предполагает возможность конвертации валют. Снять деньги можно в банкомате.

Исходя из этого, становится понятно, что разница между картами VISA и MasterCard классического типа совершенна незаметна, даже я бы сказал практически отсутствует.

Премиальные

Обе ПС выпускают сразу несколько видов премиальных карт. У Виза – это Голд, Платинум, Signature, Инфинити. У Мастеркард – Голд, Ворлд, Platinum, World Black Edition, World Elite. Обладание такой карточкой показывает статус её владельца. Кроме предлагаемых скидок, бонусов и кэшбэка, держателям карт предлагается широкий спектр дополнительных услуг:

| Платёжная система | Название продукта | Возможности |

| VISA | GOLD | Индивидуальный подход, круглосуточная поддержка, медицинская и юридическая помощь |

| Platinum | Международная медицинская и информационная помощь | |

| Signature | Круглосуточная услуга «Консьерж» | |

| Infinite | Защита покупок и расширенная гарантия

Страхование |

|

| MasterCard | Gold | Приоритетное обслуживание, скидки и привилегии. |

| World | Новый уровень комфорта и безопасности | |

| Platinum | Международная сеть приема, удобство и безопасность. | |

| World Black Edition | Изысканный дизайн и привилегии, удовлетворяющие самые требовательные ожидания | |

| World Elite | Безграничные возможности по всему миру для самых взыскательных клиентов |

Кроме этого, карты Мастеркард или Виза могут быть не только дебетовыми (для оплаты используют собственные средства), но и кредитными (на лицевой счёт зачисляются деньги банка). Различий между кредитками разных ПС нет. Главную роль здесь играют только тарифы банка.

Кратко о платежных системах

Банковские карты начали развиваться с проекта универсальной кредитной картой Diners Club в 1950 году. Сначала это был просто кусок картона с информацией, затем на картах начали выдавливать реквизиты (эмбоссирование), потом появилась магнитная полоса, чип и бесконтактный модуль.

Но началось все с идеи того, как упростить работу с чековыми книжками, заменив их на более удобный инструмент – защищенный ключ к банковскому счету. Первым банковскую карту выпустил небольшой Long Island Bank из Нью-Йорка, первая платежная система появляется в Японии в 1964-м – она выпускала карты JCB. В Европе первые карты от EuroCard появляются в 1966 году, примерно тогда же формируется ассоциация Master Charge, которая впоследствии (в 1979 году) станет MasterCard. А Visa, точнее, ее прообраз, появляется лишь в 1970-м в США как National BankAmericard Inc.

То есть, платежные системы, которые сейчас обслуживают подавляющее большинство банковских карт в мире, не были первым – но все же смогли завоевать популярность.

Так, примерно половина всех эмитированных в мире банковских платежных карт – около 3,4 миллиардов – относятся к системе Visa. Началось все в 1958-м, когда Bank of America выпускает карту в сине-бело-золотых цветах – BankAmericard. Со временем проект выходит за пределы только лишь одного банка – к системе начали подключать и другие банки (что считается началом работы как платежной системы). С 1976 года BankAmericard переименовали в Visa. Что интересно, именно карты Visa первыми появились в СССР – с ними работал «Интурист», который не просто принимал к оплате карты, но и с сентября 1988 года выпускал свои карты.

К настоящему моменту в арсенале Visa присутствуют карты разных уровней – от самой простой Visa Electron (базовый уровень) до Visa Infinite (дает право бесплатно посещать бизнес-залы всех аэропортов мира) и Visa Black Card (которую даже в США может себе позволить лишь 1% населения).

Платежная система MasterCard ведет свою историю с 1966 года – когда несколько американских банков вдруг поняли, что Bank of America неплохо зарабатывает на своем «карточном» проекте и объединились в ассоциацию Interbank Card Association, которая спустя 3 года запускает бренд Master Charge: The Interbank Card. Главное событие – в 1968 году к систем присоединяется европейская система Eurocard – это дало компании выход на рынок Европы. С 1979 года система называется MasterCard, вскоре на ней появляется узнаваемая голограмма, защищающая карты от подделок. В 1991 году MasterCard запускает параллельный проект – глобальную дебетовую программу Maestro. До сих пор эти карты считаются разными, хотя по факту Maestro – это и есть MasterCard.

Сейчас, в отличие от системы Visa, позиции MasterCard на рынке не такие уж серьезные – на нее приходится примерно 20% от всех выпущенных в мире карт (хотя и это все равно очень много).

Что касается России, то именно Visa и MasterCard долгое время оставались безальтернативным вариантом для клиентов российских банков, хотя попытки создать свой собственный проект были. Такими попытками считают, например, проект УЭК (универсальная электронная карта, которая должна была заменить все документы) или система платежных карт ПРО100.

Что-то начало получаться только с конца 2015 года, когда Банк России и Национальная система платежных карт (НСПК) объявили о выпуске платежных карт «Мир» (кстати, название и логотип ее выбирали на творческом конкурсе по всей России). Вскоре появилась карта «Мир»-Maestro, которой можно было рассчитываться и в России, и за границей, но впоследствии проект не стал успешным.

Тогда как сами карты «Мир» развиваются достаточно быстро – их выпускают уже почти все российские банки (некоторые выпускают только их), а через НСПК теперь проходят все операции по вообще всем банковским картам в стране (в том числе по картам Visa и MasterCard). Правда, значительная часть успеха связана с административным ресурсом – на карты «Мир» в обязательном порядке зачисляются все выплаты от государства – пенсии, зарплаты бюджетников, государственные пособия, и т.д.

Обзор платежных систем

Перед тем как решать вопрос о том, какая карта Сбербанка лучше: Visa или MasterCard, — надо разобраться с особенностями каждой платежной системы. Существует ошибочное мнение, что МастерКард — европейская компания, а Виза — американская. Но на самом деле это не так. Обе компании находятся в США. Их карточки имеют довольно много общего:

Даже цена на обслуживание карт Visa и MasterCard одних категории и типа в Сбербанке будет одинаковой. Но все-таки определенные плюсы и минусы у каждой платежной системы есть.

Плюсы и минусы Visa

Visa — платежная система, созданная в США в 1950-х годах, а современное название получившая уже в 1967. Она длительное время занимала первое место в мире по числу выпущенных карт, но впоследствии уступила его китайскому UnionPay.

В качестве плюсов у карты Visa можно отметить следующие:

- Принимается практически во всем мире, примерно в 210 странах. При этом она остается одной из самых распространенных на Американском континенте.

- Поддерживается оплата в различных валютах. А также Сбербанк предлагает на выбор кредитные и дебетовые карты Visa.

- Довольно высокая степень безопасности обычных и онлайн-платежей. Все карточки Сбербанка обязательно оснащаются чипом, а для покупок в интернете к ним без проблем подключается 3D-Secure.

- Множество дополнительных возможностей. Держателю доступны моментальные переводы с карты на карту, бесконтактные платежи и другие сервисы.

- Доступ к привилегиям. Они предоставляются в основном держателям премиального пластика.

Основной минус платежной системы Visa — в правилах конвертации. Базовой валютой для ее карт всегда выступают доллары, и конвертация всегда пойдет через них. Например, при оплате в юанях по рублевой карточке Visa Сбербанка сначала система конвертирует стоимость покупки по внутреннему курсу в доллары, а затем уже Сбербанк по собственному курсу конвертирует ее в рубли.

Плюсы и минусы MasterCard

МастерКард — еще одна платежная система, основанная в США в 1966 году и работающая сейчас по всему миру.

Существует множество заблуждений, что карты Mastercard более безопасны или при их использовании реже можно встретить сбои. Но это лишь домыслы людей, довольно далеких от банковских технологий.

Как и карточек Виза, у пластика MasterCard можно выделить следующие преимущества:

- Работает в большинстве стран мира (более 200).

- Позволяет оплачивать покупки в различных валютах.

- Поддерживает в качестве базовых валют евро, доллары и национальные деньги страны банка-эмитента.

- Широкая линейка пластика разного статуса.

- Возможность заказать дебетовые и кредитные продукты на выбор.

- Высокая степень безопасности платежей за счет чипов, технологии 3D-Secure.

- Поддержка бесконтактных платежей и возможности привязки к Google, Android, Samsung Pay для оплаты со смартфонов.

- Программа лояльности для держателей.

К минусам платежной системы MasterCard можно отнести несколько меньшую распространенность. Но большинство держателей этого момента не замечают.

Сходства и отличия Виза и Мастеркард

Принципиального отличия в технологиях между этими МПС нет. Виза обеспечивает платежи в долларах и рублях, а Мастеркард — в евро и в рублях. При поездке в Европу рекомендуют оформлять карту Мастер Кард, а при поездке в США Визу. Если сделать наоборот, то при оплате в долларах деньги с рублевого счета карты MasterCard будут сначала конвертированы в евро, а затем в доллары. При каждой конвертации взимается комиссия. То же будет при расчетах в евро картой Visa: рубли конвертируют в доллары, а затем в евро с соответствующими комиссионными. Для ее держателей это дополнительные расходы.

По степени надежности платежей обе МПС одинаковы, хотя сложилось мнение, что Visa надежнее.

Параметры платежных систем Visa и MasterCard

| №п.п. | Параметры сравнения платежных систем | Visa | Master Card |

| 1. | Страна создания | США | США |

| 2. | Охват мирового рынка эмиссии пластика | 28,6% | 25% |

| 3. | Охват рынка пластика в России | 45% (80 банков-партнеров) | 49% (100 банков-партнеров) |

| 4. | Число стран, использующих систему | 200 | 210 |

| 5. | Возможность бесконтактной оплаты | PayWave | PayPass |

| 6. | Коды, используемые в электронных платежах | CVV2 | CVC2 |

| 7. | Виды выпускаемого пластика | дебетовый, кредитный, кобрендовый | то же самое |

| 8. | Скорость проведения операций | около 1,4 сек | такая же |

| 9. | Уровень безопасности платежей | высокий | высокий |

| 10. | Технология защиты интернет платежей | VerifiedByVisa | Secure Code |

| 11. | Комиссия за обслуживание | устанавливают банки самостоятельно | у разных банков разная |

| 12. | Виртуальные карты | есть | есть |

| 13. | Платежи с картсчета на картсчет (P2P) | с 2013 г. (Personal Payments) | с 2015 г. (MoneySend) |

| 14. | Страны преимущественного использования МПС | США, Латинская Америка, Канада, Австралия, Тайланд | Европа, Бразилия, Китай |

| 15. | Выпуск карт миниформата | выпускает | выпускает |

| 16. | Программы лояльности для любых держателей пластика | скидки 5-10% у компаний партнеров, которых больше 50 организаций. | программа MasterCard Rewards: начисление бонусов и обмен их на подарки, скидки |

Электронные карты

Это карты начального класса: Visa Electron, MasterCard Electronic, Maestro, MasterCard Unebossed, как правило, зарплатные или пенсионные. Их популярность обусловлена низкой стоимостью обслуживания (в пределах 5–10 долларов в год или бесплатно). Ими расплачиваются в магазинах, снимают наличные.

Их не принимают для расчетов в интернет магазинах и за границей. Это связано с тем, что на пластике нет тиснения с фамилией владельца для идентификации. Некоторые отличия есть: при оплате Виза вводить ПИН код не нужно, а с Маэстро это требуется. На практике все определяется типом платежного терминала.

Классические карты

К классическим (среднего уровня) относятся MasterCard Standart, Visa Classic, Visa Business. Они также широко используются клиентами банков. Тиснение имени владельца превращает их в многофункциональные и универсальные. Ими оплачивают покупки в интернете. На этот пластик нанесены специальные коды. К недостаткам относят сравнительно высокую стоимость обслуживания (15–25 долларов в год). Отличие платежных систем для этой категории карт в расчетах в интернете: у Visa опция подключается по усмотрению банка, а у MasterCard эта функция доступна только держателям пластика unembossed.

Премиальные карты

В премиальном семействе карт (Gold, Platinum, Premium) отличий между системами больше. Они предлагают держателям этого класса пластика разные наборы дополнительных услуг. У MasterCard разработана программа лояльности партнеров, экстренная помощь при потере карты. У Visa спектр дополнительных услуг расширен: юридические консультации, медицинская помощь по телефону, бронирование билетов и столиков в ресторанах и т.д. За обслуживание карт взимают от трех до десяти тысяч руб. в год.

Классы карт, доступные клиентам Сбербанка

Рассматривая различия между картами, подключенными к платежным сервисам Visa и Mastercard, важно упомянуть о том, какие именно классы карточек могут быть подключены к ним. Клиенты сбербанка могут стать обладателями следующих разновидностей карт, подключенных к платежным системам Visa или Mastercard:

Клиенты сбербанка могут стать обладателями следующих разновидностей карт, подключенных к платежным системам Visa или Mastercard:

- Обычные кредитные и дебетовые карты.

- Золотые дебетовые и кредитные карты.

- Платиновые кредитные и дебетовые карты.

- Премиальные карточки.

- Электронные карточки.

- Виртуальные карты.

Кроме того, клиентам рассматриваемой кредитной организации доступны неименные карты, основным преимуществом которых является максимально быстрое оформление. Вы можете получить подобную карту сразу после заполнения заявления. Кроме того, обладатели неименных карт избавлены от необходимости вносить плату за их обслуживание.

Следует отметить тот факт, что в ассортименте описываемого кредитного учреждения существует два типа карт, которые могут быть подключены только к платежной системе Visa. Эти карты носят название «Аэрофлот» и «Подари жизнь».

Важным отличием карт «Подари жизнь» является то, что они дают возможность участвовать в благотворительной программе, направленной на помощь детям, страдающим от онкологических заболеваний.

Карточки «Аэрофлот» предназначены для тех клиентов, которые часто совершают авиаперелеты. Оплаты билетов на самолет при помощи описываемой карты дает возможность накапливать специализированные баллы, которые вы потом сможете использовать для покупки новых билетов.

Важно упомянуть тот факт, что среди продукции Сбербанка отсутствуют какие-либо уникальные карточки Mastercard отсутствуют