Какие сведения о государственной регистрации нужно размещать на федресурсе

Содержание:

- Кто является оператором реестра

- Сколько раз в год подавать сведения о чистых активах?

- Публикация информации

- Что потребуется, чтобы подать публикацию на Федресурс самостоятельно?

- КАКАЯ ОТВЕТСТВЕННОСТЬ НАСТУПАЕТ В СЛУЧАЕ НЕВНЕСЕНИЯ СВЕДЕНИЙ В ЕФРСФДЮЛ?

- Что такое реестр банкротства?

- Ответственность за нарушение правил работы с Федресурсом

- CPO-SSL

Кто является оператором реестра

ЕФРС создан для того, чтобы собрать в себе все сведения о юридических лицах и фактах их деятельности, которые юрлица обязаны публиковать. Сам реестр размещается в сети Интернет и является общедоступным для любых заинтересованных лиц. Формирует и ведет ЕФРС оператор, которого назначает ответственный государственный орган — Минэкономразвития России.

Оператор до сих пор не утвержден. Но законодатель сделал оговорку: до утверждения оператора ЕФРС его функции должен исполнять оператор другого реестра — Единого федерального реестра сведений о банкротстве (ЕФРСОБ). Собственно говоря, ЕФРСОБ должен стать составной частью ЕФРС.

Приказом Минэкономразвития от 21.03.11 № 121 оператором ЕФРСОБ было назначено ЗАО «Интерфакс». Оно и выполняет в настоящее время функции оператора ЕФРС.

Полутора лет не хватило и для того, чтобы создать и утвердить нормативные документы по новому реестру. Проект приказа Минэкономразвития «Об утверждении Порядка формирования и ведения ЕФРС и ЕФРСОБ» до сих пор находится на стадии рассмотрения. А ведь еще Минэкономразвития должно утвердить срок и цену размещения сведений в ЕФРС, и вид электронной подписи, используемой для их внесения этих сведений. Тем не менее, реестр создан и уже функционирует по адресу http://fedresurs.ru .

Сколько раз в год подавать сведения о чистых активах?

Срок представления сведений — три рабочих дня после возникновения соответствующего факта. Когда же возникает факт, интересующий ЕФРС, в случае с чистыми активами?

«Возникновение факта стоимости чистых активов на последнюю отчетную дату», а главное — дата возникновения такого факта, есть понятия весьма загадочные. Собственно говоря, в эту отчетную дату стоимость и возникает. Получается, что стоимость чистых активов на 31 декабря (отчетная дата) нужно сообщить в первые три рабочих дня января? Конечно, это не так. В контексте закона «дата возникновения сведений» — дата подписания руководителем годового отчета, где впервые эта цифра становится юридически значимой.

Поэтому сведения о стоимости чистых активов следует предоставлять в течение трех рабочих дней после подписанием руководителем организации годового отчета.

Остается, правда, спорный вопрос о промежуточной отчетности. Сдавать ее теперь никуда не надо, но от факта возникновения стоимости чистых активов на отчетные даты 31 марта, 30 июля и 30 сентября, что называется, не отмахнешься. Получается, что в налоговую инспекцию и статистику сдается только годовая отчетность один раз в год, а сведения о чистых активах нужно передавать в ЕФРС ежеквартально?

Чтобы ответить на данный вопрос, давайте обратимся к первоисточнику — Федеральному закону от 06.12.11 № 402-ФЗ о бухгалтерском учете (далее — Закон № 402-ФЗ), а именно — на этого закона. В пункте 6 Закона № 402-ФЗ дается определение «отчетной даты». Это последний день отчетного периода. Именно на эту дату и составляется годовая и промежуточная бухгалтерская (финансовая) отчетность.

Согласно пункту 1 Закона № 402-ФЗ отчетным периодом для годовой отчетности является календарный год. То есть период с 1 января по 31 декабря включительно.

Пункт 4 Закона № 402-ФЗ гласит, что отчетным периодом для промежуточной бухгалтерской отчетности является период с 1 января по отчетную дату периода, за который эта промежуточная отчетность и составляется.

А теперь посмотрим Закона № 402-ФЗ.

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность (п. 2 Закона № 402-ФЗ).

Промежуточная бухгалтерская отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации или нормативными правовыми актами органов государственного регулирования бухгалтерского учета, т.е. Минфина (п. 4 Закона № 402-ФЗ).

Такой нормативный правовой акт есть — это приказ Минфина России от 06.07.99 № 43н . Этим приказом Минфин утвердил Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» или хорошо нам всем знакомое ПБУ 4/99. В конце ПБУ, в разделе XI «Промежуточная бухгалтерская отчетность» читаем:

Пункт 48: «Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации» . Законом № 402-ФЗ «иное» как раз и не установлено. Выходит, что «отчетными датами» для промежуточной отчетности является последний день каждого месяца. Представляете, в какую «копеечку» может выйти передача сведений в ЕФРС двенадцать раз в год! Но не будем волноваться раньше времени.

Читаем пункт 49: «Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации» .

А где у нас сведения о чистых активах? В форме «Отчет об изменениях капитала». Ни в «Бухгалтерском балансе», ни в «Отчете о финансовых результатах», как теперь называется «Отчет о прибылях и убытках», сведений о чистых активах нет. Следовательно, при составлении ежемесячной или квартальной промежуточной отчетности «факт возникновения стоимости чистых активов» не возникает.

Итак, изучение ПБУ 4/99 позволяет нам сделать вывод, что сведения о стоимости чистых активов следует подавать в ЕФРС только один раз в год.

Однако на всех ли распространяется этот вывод или есть какие-то исключения?

Публикация информации

Внесению в реестр подлежат сведения о:

- чистых активах субъектов;

- аудите организации;

- отчетности;

- лицензии и прочих правах;

- членстве в СРО;

- залоге имущества;

- ликвидации или реорганизации предприятия;

- изменении уставного капитала;

- выдаче независимой гарантии;

- угрозе появления недостаточности имущества;

- признаках и заявлении о банкротстве;

- обращении кредитора в суд.

Рис. 4. База данных

Это интересно! Почему банкротятся туроператоры и как вернуть свои деньги

Срок для размещения сведений установлен в течение 3-х рабочих дней с даты возникновения причины. Но есть исключения:

- 15 календарных дней – при желании заявить о признании задолжавшего банкротом;

- 10 рабочих дней – при наличии сведений о признаках несостоятельности возмещения долга.

Информация содержится в карточке субъекта хозяйствования, ее нельзя удалить, но можно внести дополнения.

Что потребуется, чтобы подать публикацию на Федресурс самостоятельно?

- Приобрести квалифицированную электронную подпись (КЭП), позволяющую получить доступ к личному кабинету лица – владельца КЭП на Федресурсе. Ее можно купить в удостоверяющем центре. Обойдется она в зависимости от региона в 3-4 тысячи рублей;

- Купить специальное программное обеспечение для подписи (еще плюс 3-3,5 тысячи);

- Установить КЭП и ПО на рабочий компьютер. Большинство не могут самостоятельно справиться с установкой и привлекают IT-специальности. Нужно учесть, что КЭП работает только в операционных системах от Windows 7 и выше, обновленных до последней версии браузерах. Возможно также потребуется отключить на время антивирус;

- Зайдя в личный кабинет, вы должны будете оплатить госпошлину (дополнительно 860 рублей). Оплата пройдет только на следующий день. Этот момент следует учитывать при планировании публикации, чтобы не нарушить установленный законом срок;

- После вы самостоятельно заполняете все поля в окне нужного вам сообщения и публикуете его. Примите к сведению, что внесение недостоверных или ложных данных (даже если вы сделали это непреднамеренно) карается штрафом.

Преимущества: сами разбираетесь во всех алгоритмах и публикуете сообщение без посторонней помощи.

Недостатки: долго; дорого; можно запутаться в процессе и нарушить сроки; есть риск внесения неточных данных и совершения ошибки; нет технической возможности раскрыть сведения.

Второй способ – обращение к нотариусу.

Основная сложность способа – поиск подходящего нотариуса, потому что далеко не все оказывают услуги по раскрытию сведений в реестре. Не все нотариусы в принципе знают, что они могут публиковать сообщения в Федресурсе, не следят за обновлениями законодательства в этой части. Если вы все же решили пойти этим путем и уже выбрали подходящего кандидата, спросите у него, занимался ли он размещением публикаций ранее.

Нотариусы имеют свои усиленные КЭП. Они являются единственными лицами, которые имеют право размещать сведения в реестре своей подписью от имени других лиц. Однако нотариусы позиционируют себя лишь как инструмент совершения публикации – помогать вам с ее текстом и погружать в законодательные тонкости исполнения обязанности никто не будет.

Средняя стоимость услуг нотариуса составляет от 3 до 5 тысяч рубле. Отдельно потребуется оплатить госпошлину.

Преимущества: быстрее самостоятельной публикации, чуть дешевле.

Недостатки: высокий риск допущения ошибки при составлении текста публикации; затрата времени на поиск подходящего нотариуса; сохраняется возможность нарушения сроков публикации.

Третьим способом является обращение к специализированным операторам, которые профилируются на раскрытии информации в государственных реестрах. Большинство из них раскрывают информацию на следующих условиях:

- Удаленная публикация, не выходя из дома или офиса, взаимодействие полностью онлайн;

- В стоимость услуги уже включены приобретение КЭП и госпошлина;

- С момента получения заявки до появления публикации на Федресурсе пройдет не больше 2 часов;

- Функционирование в каждом субъекте РФ;

- Вы только предоставляете необходимые данные. Размещают сообщение за вас специалисты по раскрытию информации.

Самыми надежными и быстро работающими сервисами в России являются fedresurs.online, fedresurs.com, fedresurs.net.

Преимущества: быстро и без нарушений сроков; в стоимость уже включены КЭП и госпошлина; вы только подаете необходимые данные, сообщение размещают специалисты; сервисы работают онлайн.

Недостатки: нет.

КАКАЯ ОТВЕТСТВЕННОСТЬ НАСТУПАЕТ В СЛУЧАЕ НЕВНЕСЕНИЯ СВЕДЕНИЙ В ЕФРСФДЮЛ?

За невнесение или несвоевременное внесение сведений в ЕФРСФДЮЛ пунктами 6, 7 и 8 статьи 14.25 КоАП предусмотрена административная ответственность.

К ответственности привлекаются только должностные лица. Как правило, это генеральные директоры.

Функции по обнаружению правонарушений и возбуждению производства возложены на должностных лиц Федеральной службы государственной регистрации, кадастра и картографии (Росреестра). Рассматривают дела и привлекают к ответственности судьи.

Наказанием за нарушение требований о публикации сведений в ЕФРСФДЮЛ является:

1. в случае несвоевременного представления сведений в ЕФРСФДЮЛ: предупреждение или штраф 5 000 рублей;

2. в случае непредставления или представления недостоверных сведений в ЕФРСФДЮЛ: штраф от 5 000 рублей до 10 000 рублей;

3. в случае повторного непредставления или представления недостоверных сведений в ЕФРСФДЮЛ: штраф от 10 000 рублей до 50 000 рублей или дисквалификация на срок от 1 до 3 лет;

4. в случае внесения заведомо ложных сведений в ЕФРСФДЮЛ: штраф от 10 000 рублей до 50 000 рублей или дисквалификация на срок от 1 до 3 лет.

¹ Закон о регистрации юридических лиц предписывает ООО публиковать в ЕФРСФДЮЛ сведения о чистых активах только в случаях, прямо предусмотренных Законом об ООО. Однако сам Закон об ООО такие случаи не определяет. Единственный случай, когда по Закону об ООО для ООО возникает обязанность публиковать сведения – это публичное размещение облигаций и иных ценных бумаг; при этом публикуется в таком случае только годовой отчёт и бухгалтерский баланс. Большинство экспертов приходят к выводу, что поскольку годовой отчёт содержит раздел о чистых активах, то ООО несет обязанность по публикации чистых активов только в случае публичного размещения облигаций и иных ценных бумаг. Однако нельзя исключать, что госорганы могут занять и другую позицию.

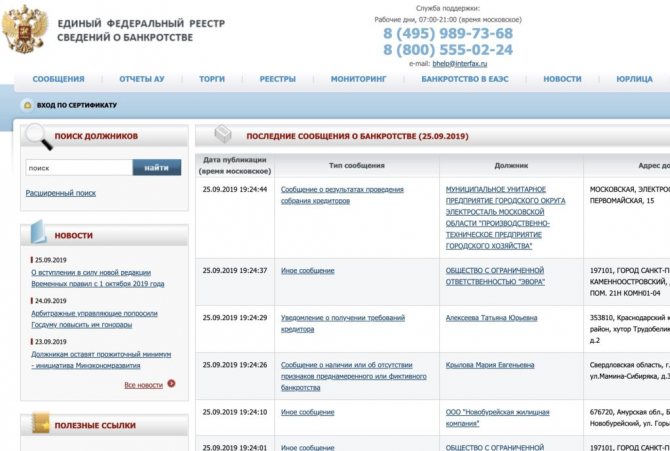

Что такое реестр банкротства?

Реестр о банкротстве юридических и физических лиц — bankrot.fedresurs.ru это источник информации относительно состояния интересующего субъекта. Он был создан и ведется с 2002 года. С момента появления реестра он печатался в «Российской газете».

Вносят данные в реестр и отвечают за их актуальность:

- организаторы и операторы аукционов;

- арбитражные управляющие;

- нотариусы.

На страницах ресурса любой может найти актуальную информацию о зарегистрированных случаях банкротства, где обязательно будет указано:

- Данные о должнике.

- Сведения, о мероприятиях, которые проводились в связи с банкротством.

- Информация о торгах.

- Данные управляющих. Начало их деятельности, организации, которые они вели.

Информация может быть полезна кредиторам, чтобы успеть подать требования к должнику в течение 30 дней. А также лицам, которые участвуют в торгах.

Иногда должник продолжает вести предпринимательскую деятельность, реестр поможет вывести такого предпринимателя на чистую воду.

Ответственность за нарушение правил работы с Федресурсом

Несмотря на то, что многие сведения о юридических лицах и индивидуальных предпринимателях в Федеральный ресурс подает налоговая служба, экономические субъекты не освобождаются от ответственности публикации сведений, входящих в перечень обязательных для раскрытия.

Основным нормативным документом, регламентирующим ответственность за нераскрытие, не полное раскрытие или недостоверное раскрытие информации, служит Кодекс об административных правонарушениях Российской Федерации (КоАП РФ).

При нераскрытии информации на сайте Федерального ресурса субъекта могут привлечь к административной ответственности. В частности, п.3, п.6 и п.7 статьи 14.25 КоАП РФ подробно описывают ситуации, когда должностные лица могут получить предъявлены предупреждение, дисквалификацию или административный штраф (в зависимости от тяжести нарушения).

Если оказывается, что на Федресурс не поданы данные, которые могли предостеречь контрагентов от заключения невыгодных сделок или при признании юридического лица банкротом, к должностным лицам предприятий будет представлена субсидиарная ответственность.

Статистика показывает рост количество привлекаемых участников, одновременно являющихся директорами банкротов. К слову, в 2018 году доля директоров-участников среди лиц, к которым было подано заявление о привлечении к субсидиарной ответственности, составляла 17,5%, то в 2019 году она возросла до 23,4%.

CPO-SSL

ОБЯЗАННОСТЬчлена саморегулируемой организации вносить сведения о своем членстве в СРО (вступлении или выходе) в ЕФРСФДЮЛ

«Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности»

Это инициатива государства, а не СРО!

Будьте внимательны!

1 октября 2020 г. вступили в силу новые поправки в законопроекте «Об обязанности размещения сведений в сети «Интернет»:

Статьей 11 Федерального закона от 03.07.2016 г. № 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» внесены дополнения, вступившие в силу с 01 октября 2016 г., в статью 5 Федерального закона от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях», в соответствии с частью 5 * которой устанавливается обязанность членов саморегулируемых организаций самостоятельно и своевременно вносить сведения о членстве в саморегулируемой организации (вступление в члены, прекращение членства) в Единый федеральный реестр сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (далее — ЕФРСФДЮЛ).

Срок внесения означенных сведений – в течение 3 (трех) рабочих днейс даты, когда лицо узнало о возникновении соответствующего факта.

За несвоевременную подачу информации взымаются штрафные санкции **, так что не пропустите время подачи информации по своим компаниям.

ИНСТРУКЦИЯ

по размещению сведений в ЕФРСФДЮЛ(получение электронной подписи)

* часть 5 Федерального закона № 315 от 1 декабря 2007 года:

«Сведения о членстве в саморегулируемой организации (вступление в члены, прекращение членства) подлежат внесению членом саморегулируемой организации в Реестр с указанием наименования (фамилии, имени и, если имеется, отчества) члена саморегулируемой организации, его идентификаторов (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета и, если имеется, идентификационный номер налогоплательщика для физических лиц), контактного адреса для связи с членом саморегулируемой организации, наименования саморегулируемой организации, ее идентификаторов (идентификационный номер налогоплательщика, основной государственный регистрационный номер), видов деятельности, которые могут осуществляться в связи с членством в такой саморегулируемой организации.»

** штрафные санкции

Ответственность предусмотрена ст. 14.25 КоАП РФ:

«Статья 14.25. Нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей

7. Непредставление или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое внесение предусмотрено законом, — влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

8. Повторное совершение административного правонарушения, предусмотренного частью 7 настоящей статьи, или внесение в Единый федеральный реестр сведений о фактах деятельности юридических лиц заведомо ложных сведений —

влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до трех лет.»