Центральный банк

Содержание:

- Структура Банка России

- О понятии

- Почему ЦБ плохо справляется со своими обязанностями?

- Задачи

- Задачи центрального банка

- Национальный банковский совет

- Надзор и контроль за коммерческими банками

- Развитие банковской системы

- Результаты работы банковского сектора

- Функции ЦБ

- Монетарная политика ЦБ

- Кредитно-денежная политика

- Бизнес и финансы

- Председатель ЦБ

- Функции

- Информационно-аналитические материалы

- Заключение

Структура Банка России

Регулятор с приставкой «мега-» обладает довольно сложной и громоздкой структурой, включающей:

- центральный аппарат с 27 департаментами и управлениями

- главные управления в столицах федеральных округов и подчиненные им отделения в субъектах федерации

- Российское объединение инкассации

- расчетно-кассовые центры

- подразделения безопасности

- другие организации и подразделения

С марта 2017 года действует также первое зарубежное представительство Банка России, открывшееся в Китайской Народной Республике.

Количество работников ЦБ РФ, превышающее 50 тысяч, критикам регулятора представляется чрезмерным — особенно если сравнивать с Федеральным резервом США, где трудится менее 20 тыс. лиц. Однако в декабре 2017 года Банк России объявил конкурс по поиску поставщика услуг аутплейсмента в связи с постепенным высвобождением в течение ближайших трех лет более 5 тысяч сотрудников, включая руководителей региональных отделений (аутплейсментом называется помощь уволенным специалистам в трудоустройстве). Упрощенная структура Банка России:

О понятии

Центробанк – главный финансовый орган страны, обеспечивающий устойчивость рубля, поддержание ценообразования и создание условия для роста национальной экономики.

Многие ошибочно ставят ЦБ в ряд с другими банками страны – Сбербанк, ВТБ24, Альфа-Банк и пр. Центральный банк России – это учреждение с особыми правилами и условиями, имеющее отдельный правовой статус и специфические функции, отличные от прочих банков.

Полномочия, функции, статус Центробанка закреплены в Конституции и законе о ЦБ. Его уставной капитал является собственностью Российской Федерации.

ЦБ имеет право владеть и распоряжаться федеральным имуществом, в то время как остальные банки не могут совершать какие-либо манипуляции с капиталом без одобрения Центрального учреждения. Именно ЦБ хранит золотовалютные резервы РФ.

Целью ЦБ не является получение прибыли. Свое содержание он обеспечивает самоокупаемостью. При этом 75 % заработанного перечисляется в госбюджет.

Главный банк России имеет в своей структуре множество противоречий и правовых пробелов:

- ЦБ – юридическое лицо, в то же время не имеет организационно правовой формы. Это ни ООО, ни ПАО и ни какая иная организационно-правовая форма, прописанная в ГК РФ. Центробанк существует вне гражданско-правового поля.

- ЦБ не подчиняется ни законодательной, ни исполнительной, ни судебной ветви власти. В правовых актах нет данных о том, какой ветвью является банк.

- ЦБ не отвечает по денежным обязательствам своего государства. В случае, к примеру, чрезвычайного положения РФ не сможет взять кредит в главном банке. В то же время ЦБ активно выдает кредиты другим странам.

Почему ЦБ плохо справляется со своими обязанностями?

Для неудовлетворительного выполнения своих обязанностей имеются и объяснения, в числе главных из которых – существенное падение стоимости нефти. А это основной продукт, который продается за границу. Именно нефть является главным источником доходов государства. Хотя в законах о Центральном банке не регулируется способ получения доходов.

Арабские страны не уменьшают добычу нефти, а на территории США начали разрабатывать сланцевые месторождения. Прибавить к этому санкции против РФ, и в итоге стоимость нефти на мировом рынке падает существенно. Многие европейские банки отказывают в кредитах крупному бизнесу.

Из этой причины можно выделить еще одну – увеличился спрос на валюту, следовательно, она начала расти в цене. Стоит отметить, что рост доллара зависит и от спекулятивных операций. Именно поэтому финансовый контроль Центральным банком крайне необходим, иначе рост цен будет еще сильнее.

Задачи

Единственным учреждением страны, которое имеет право эмитировать банкноты, является Центральный банк РФ. Основные задачи и функции направлены на выполнение этой цели:

- Осуществление валютного контроля путем формирования обязательных резервов в ЦБ, установки процентных ставок, контролированием роста денежной массы.

- Регулятор выполняет функции банкира правительства, то есть хранит на счетах средства госбюджетов и госзаймов и выполняет их кассовое обслуживание.

- Банк России работает не с физическими и юридическими лицами, а с коммерческими банками и другими профильными финансовыми институтами. Он контролирует всю финансовую систему страны, устанавливает нормы обязательных резервов и выступает кредитором последней инстанции.

- Центральный банк хранит валютный запас страны.

Для выполнения данных задач ЦБ использует такие методы регулирования экономики:

- изменение ставки рефинансирования;

- корректировку норм резервов;

- операции с иностранной валютой на рынке;

- рефинансирование кредитной системы.

Задачи центрального банка

центрального банка

- обеспечение устойчивости национальной денежной единицы (таргетирование инфляции);

- обеспечение надежности денежно-кредитной системы страны;

- обеспечение эффективного функционирования платежной системы страны.

Для выполнения вышеуказанных задач центральный банк, с одной стороны, должен быть полностью независимым от правительства, но с другой стороны, при проведении денежно-кредитной политики действия центрального банка должны быть согласованны с действиями органов государственного управления.

Независимость центрального банка является ключевым аспектом и в последнее время имеет политический подтекст. В частности, Европейский союз принял решение, согласно которому страна, которая не обеспечила на законодательном уровне и в практической деятельности высокую степень независимости своего центрального банка, не может быть членом Объединенной Европы.

Выделяют экономическую и политическую независимость центрального банка.

Под экономической независимостью понимают возможность использования центральным банком имеющихся в его распоряжении инструментов денежно-кредитной политики без каких-либо ограничений. То есть центральный банк наделён определённым кругом полномочий, направленных на принятие оперативных решений при проведении денежно-кредитной политики.

Под политической независимостью понимают уровень самостоятельности центрального банка во взаимоотношениях с правительственными органами при назначении руководства банка и при разработке и проведении денежно-кредитной политики.

Национальный банковский совет

К основным структурам ЦБ РФ, обеспечивающим функционирование организации, можно отнести Национальный банковский совет. Он является коллегиальным органом учреждения. Выше мы отметили, что целью деятельности Центрального Банка РФ не является содействие государству в выполнении взятых обязательств, а также тот факт, что работа главной российской финансовой организации не подотчетна властям.

Однако на примере Национального банковского совета можно проследить, что на практике зависимость ЦБ от государства может быть значительной. Дело в том, что в составе Нацсовета ЦБ работают представители от Совета Федерации, Госдумы, Правительства РФ, а также лица, назначаемые Президентом РФ. Председатель ЦБ РФ также работает в составе рассматриваемой структуры Центробанка.

Надзор и контроль за коммерческими банками

Как главный банк страны, осуществляющий контроль деятельности коммерческих банков, Центробанк выполняет следующие задачи:

- выдает, приостанавливает и отзывает банковские лицензии;

- проводит санацию (финансовое оздоровление) проблемных банков;

- обеспечивает защиту прав вкладчиков в банках и застрахованных лиц в негосударственных пенсионных фондах;

- устанавливает и контролирует соблюдение нормативов достаточности капитала, обязательных резервов, текущей ликвидности и др.;

- ведет корреспондентские счета банков и проводит межбанковские расчеты;

- контролирует денежные операции, бухгалтерский учет и отчетность банков;

- рефинансирует (кредитует) коммерческие банки;

- привлекает временно свободные средства банков на депозиты.

Полномочия Центрального Банка радикально расширялись дважды. В 2013 году вместо упраздненной Федеральной службы по финансовым рынкам (ФСФР) к нему в ведение перешли все финансовые организации: страховые и управляющие компании, пенсионные фонды, биржи, брокеры и пр. С тех пор главный банк и получил звание мега-регулятора. По времени это совпало с назначение на пост председателя Эльвиры Набиуллиной. В 2017 году ЦБ получил право проводить санацию проблемных банков минуя Агентство по страхованию вкладов.

Главными способами контроля за банками является регулярное получение отчетности и направление аудиторов с плановой или внеплановой выездной проверкой. Нормативы обязательных резервов определяются как определенный процент к обязательствам (пассивам) банка. Нормативы носят единый характер и различаются только для банков и небанковских кредитных организаций (например, для МФО процент резервов будет выше). Отзыв лицензии у финансовой организации отражает дисциплинарные и карательные функции Центрального Банка. Массовый характер эта мера принимает только в отношении банков. Случаи лишения лицензий биржевых брокеров носят единичный и, как правило, временный характер. Это ни разу не касалось крупных игроков. Исключение – отзыв лицензии у брокера «Рай Ман & Гор Секьюритиз» и приостановка действия у УК Finex в 2016 году.

Динамика отзыва лицензий Центробанком резко возросла в период с 2014—2016. Главной причиной стали западные санкции, закрывшие российским банкам доступ к дешевой ликвидности. До этого они имели возможность успешно кредитоваться, например, в Европе, где ставка ЕЦБ имеет околонулевые значения. В 2017 волна ликвидации кредитных организаций несколько спала, однако под санацию (финансовое оздоровление путем докапитализации) попали три очень крупных игрока: ФК Открытие, Бинбанк, Промсвязьбанк. На момент введения внешнего управления Открытие был крупнейшим частным банком России, Промсвязьбанк входит в топ-10, Бинбанк занимал 11 место. Недавно принято решение об объединении Открытия и Бинбанка в один банк до конца 2018 года.

Если вкладчики из числа физических лиц в ходе санации не пострадали, то держатели корпоративных бумаг обанкротившихся банков потерь не избежали. Еврооблигации банка Открытие на сумму около $1 млрд были списаны в ноябре 2017. Результатом мероприятий по санации должна стать продажа акций спасенных банков внешнему инвестору. Скорее всего, им выступит банк с госучастием.

Что касается побочных результатов мер ЦБ по финансовому оздоровлению, то уже сейчас 70% банковского сектора принадлежит госбанкам, и эта доля будет только расти. О расходах можно сказать одной цифрой: только на спасение трех названных банков потребуется более 1 трлн руб. Всего на докапитализацию отрасли с 2013 года уже потрачено 2.7 трлн руб. Деньги берутся не из бюджета, а из созданного в мае 2017 Фонда консолидации банковского сектора (ФКБС). В условиях низкой инфляции Центральный банк может позволить себе печатать деньги для этих целей. Огосударствление сектора в условиях кризиса повышает защищенность вложений, но приводит к снижению конкуренции. Это чревато ростом цен на банковские услуги, сокращением их ассортимента и снижением качества обслуживания.

Кстати, в разгар событий лета 2017 года у читателей блога возникали закономерные вопросы по поводу перспектив Открытие брокера. Я не вижу серьезных угроз для этого направления бизнеса. Открытие брокер организационно входит в Финансовую корпорацию, но проблемы с некачественными кредитами банка не затрагивают его напрямую. Брокер имеет большую клиентскую базу (4-й показатель среди игроков рынка) и одни из лучших тарифов.

А как вы оцениваете результаты действий Центрального Банка на финансовом рынке? Предлагаю поучаствовать в опросе.

Загрузка …

28.02.2018

Развитие банковской системы

Цели деятельности Центрального Банка РФ включают поддержание функционирования и развитие национальной банковской системы. Активности ЦБ РФ и методы решения поставленных в данном случае могут быть представлены в широком спектре. Какие из них можно назвать ключевыми?

Во-первых, это нормативное регулирование деятельности банков. ЦБ РФ издает различные правовые акты, регламентирующие порядок оказания кредитно-финансовыми учреждениями, работающими в государстве, услуг населению и организациям; устанавливает нормы финансовой и налоговой отчетности для соответствующих субъектов. Это необходимо, прежде всего, в целях обеспечения защиты интересов клиентов банков — вкладчиков, держателей расчетных счетов, заемщиков.

Во-вторых, это политика, связанная с исчислением оптимальной величины ключевой ставки. Данный финансовый показатель определяет, главным образом, то, насколько дорогим будет осуществление займа частного банка у ЦБ РФ в целях последующего использования заемных денежных средств в основной деятельности. Например, связанной с предоставлением собственных кредитов. Если ключевая ставка, установленная ЦБ РФ, высока, то дорожают и кредиты, выдаваемые негосударственными банками.

В-третьих, Центральный Банк, осуществляя деятельность по поддержанию функционирования национальной банковской системы, организует мониторинг ключевых операций с помощью территориальных казначейских учреждений. Значительная часть финансовых транзакций проходит через них и осуществляется по правилам ЦБ РФ.

Результаты работы банковского сектора

Прибыль всех кредитных учреждений страны в 2016 году выросла в пять раз: со 192 млрд руб до 929 млрд руб. Остаток резервов увеличился на трис половиной процента за год (до 1352 млрд руб.). Объем заимствований у ЦБ сократился в два раза, объем депозитов казначейства сократился в полтора раза, удельный вес привлеченных от ЦБ средств в пассивах сократился до 3,4 процента, а от казначейства – до 0,4 %.

В декабре 2016 года банки РФ получили прибыль в сумме 141 млрд руб. (в декабре 2015 года был отмечен убыток 72 млрд руб.). Остаток резервов на потери сократился на 4,7 %, в то время как в 2015 году наблюдался прирост резервов на четыре с половиной процента. Просроченная задолженность по корпоративным займам сократилась на 8,9 %, а по розничным – на 0,7 %. В 2015 году просроченная задолженность по корпоративным кредитам за год не изменилась (6,3 %), а по розничным – сократилась до 7,9 %. Чтобы получить более достоверную информацию о финансовом состоянии заемщиков, к концу 2017 года ЦБ планирует создать реестр залогов по кредитам. Это позволит отслеживать и предотвращать появление основной проблемы банковской системы – выдачу кредитов заемщикам, которые не могут предоставить качесвенный залог.

Функции ЦБ

Центробанк выполняет следующие основные функции:

- Вместе с Правительством России разрабатывает, а потом реализует денежно-кредитную политику. Я хочу остановиться на ней более подробно в завершении этой статьи.

- Имеет монопольное право на выпуск (эмиссию) денег в обращение, в т. ч. разрабатывает дизайн монет и бумажных купюр. Изъятие из обращения старых или испорченных денег тоже находится в ведении только Центробанка.

- Регулирование и контроль деятельности кредитных и нефинансовых организаций (выдает им лицензии, приостанавливает или отзывает их). Центробанк не работает с физическими лицами. Посредниками выступают коммерческие банки и другие финансовые организации.

- Управляет золотовалютными резервами страны.

- Осуществляет валютное регулирование и валютный контроль. Устанавливает официальный курс рубля по отношению к иностранным валютам. Разрабатывает меры по стабилизации курса.

- Разрабатывает правила проведения банковских операций. Может издавать свои нормативные акты, которые обязательны к исполнению всеми участниками банковского рынка, государственными органами, юридическими и физическими лицами.

- Анализирует и прогнозирует развитие российской экономики.

- Является банкиром Правительства. Обслуживает государственный долг и бюджет.

Функций значительно больше, но я представила основные и понятные для большинства граждан нашей страны. На некоторых остановлюсь подробнее, потому что они могут повлиять на жизнь конкретного гражданина или организации.

Мы можем и не следить за развитием мировой экономики и плохо представлять себе, что такое денежно-кредитная политика. Но исполнение ЦБ некоторых своих функций в один прекрасный день перевернет жизнь с ног на голову.

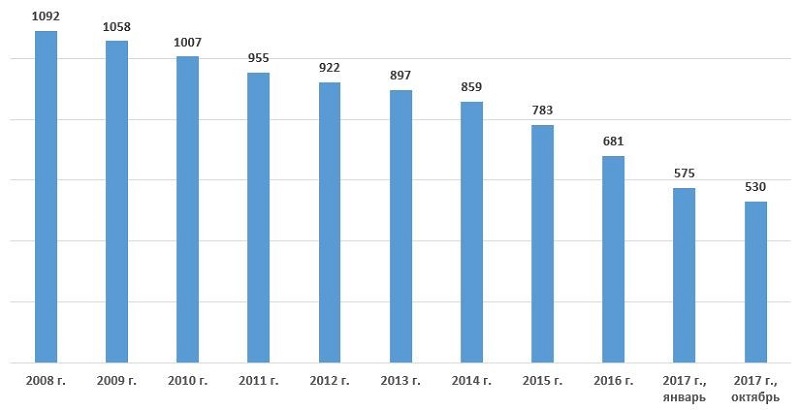

Контроль деятельности коммерческих банков

Немного статистики:

- за 2015 год ЦБ отозвал лицензию у 90 банков;

- в 2016 году – у 94;

- в 2017 – у 47;

- в 2018 – пока у 38.

И это далеко не только мелкие региональные банки, но и крупные, которые входили в топ-50. Например, банк Югра. Не будем вдаваться в подробности, за что с ними так обошлись. Для нас гораздо важнее, как это повлияло на рядовых граждан. Физические лица получили вложенные в эти банки средства с помощью Агентства по страхованию вкладов (АСВ) в пределах максимальной суммы в 1,4 млн. руб. А кто вложил больше, встали в очередь за оставшимися деньгами.

Сложнее ситуация с юридическими лицами, кто открыл в ликвидированных банках расчетные счета для обслуживания своего бизнеса. Их сразу поставили в очередь и неофициально объявили, что вероятность получить назад хранящиеся на счетах деньги близка к 0. А ведь за каждым бизнесом стоят конкретные люди. Для некоторых сложившаяся ситуация стала настоящей катастрофой.

Установление ключевой ставки

В последние годы за новостями о повышении или понижении ключевой ставки стало следить чуть ли не все сознательное население нашей страны. Что это за ставка и как она может повлиять на нашу жизнь?

Что значит дешевые кредиты? Население и коммерческие организации получают доступ к деньгам. Одни начинают больше покупать, а другие – больше производить. Растет спрос, начинают расти цены и инфляция. Центробанк повышает ставку, чтобы сбить этот рост.

С помощью ключевой ставки ЦБ регулирует денежно-кредитную политику, основной целью которой является снижение инфляции и повышение покупательской способности населения.

Регулирование валютного курса

У нас установлен плавающий курс рубля по отношению к иностранным валютам. Курс определяется по итогам торгов на межбанковском валютном рынке. Как это может отразиться на нас?

Во-первых, многие продолжают делать свои накопления именно в валюте. А меняющийся курс делает такую форму сбережения денег не всегда привлекательной.

Во-вторых, рост долларов или евро приводит и к росту цен на товары и услуги внутри страны. Почему? Потому что мы, к сожалению, до сих пор зависим от импорта оборудования, материалов, технологий, продуктов питания. Чем быстрее переведем страну на импортозамещение, тем меньше будем зависеть от валютного курса.

Монетарная политика ЦБ

Многие ключевые задачи и функции ЦБ коррелируют с монетарной политикой государства. Эта закономерность характерна как для Центробанков развитых государств в целом, так и для ЦБ РФ. Ключевые направления монетарной политики, которые выделяют современные исследователи, таковы:

- поддержание стабильности цен,

- денежная эмиссия,

- обеспечение конкурентного курса национальной валюты,

- решение социальных задач — таких как снижение уровня безработицы.

Центральные банки, выстраивая стратегии реализации монетарной политики, определяют целевые показатели по каждому из отмеченных направлений работы. Например, это может быть желаемый курс национальной валюты, уровень безработицы, темпы инфляции и т. д. После чего они осуществляют регулирование банковской системы с целью обеспечения соответствия ключевых ее показателей желаемым значениям.

В развитых государствах основные функции и операции ЦБ в части монетарной политики сконцентрированы на достижении приемлемых показателей инфляции и занятости граждан. Приоритет данных задач во многом связан с запросами общества: население страны прежде всего будет приветствовать возможность покупать товары при минимальном росте цен, а также устраиваться на работу по желаемой профессии. Основная сложность, сопровождающая функционирование ЦБ в этой части — в условиях капиталистической экономики низкий уровень безработицы, во многом являющийся результатом динамичного развития хозяйства, может сопровождаться высокими темпами инфляции.

Кредитно-денежная политика

Ведущей задачей данной политики является удержание инфляции в рамках 4 %. Именно такой показатель обозначен в проекте на 2019—2021 годы.

Главным инструментом для обеспечения данной задачи является регулирование ключевой ставки, а также:

- Выпуск облигаций;

- Установление границ в объемах резервов коммерческих банков;

- Регуляция денежной массы в государстве.

Проводимая Центробанком политика влияет на экономику в целом и на каждого отдельно взятого жителя страны в долгосрочной перспективе. Исходя из этого, для разработки эффективных инструментов ЦБ занимается прогнозированием и оценкой рисков.

На сегодня у меня все. Я надеюсь, что статья оказалась полезной для Вас.

До скорого!

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Председатель ЦБ

С 2013 года на посту председателя банка находится Эльвира Набиуллина. Это первая женщина, которая смогла занять столь значимый пост в Центральном банке (и не только в нашей стране). Согласно действующему законодательству, глава назначается Государственной Думой по представлению самого президента. Срок пребывания на должности – 5 лет. Один человек может быть главой ЦБ не более трех сроков подряд.

Но есть случаи, когда председатель Центрального банка снимается со своей должности:

- Истечение срока.

- По состоянию здоровья – если оно не позволяет исполнять свои служебные обязанности в полной мере. Но обязательно необходимо обследование и заключение комиссии о состоянии здоровья.

- Председатель вправе подать прошение об отставке по собственному желанию.

- За совершение преступления и доказательство в суде с вынесением обвинительного приговора.

- При нарушении главой ЦБ действующего законодательства относительно деятельности банка.

- При выявлении нарушений в налоговой отчетности. В частности, если станет известно, что глава или члены его семьи хранят свои сбережения в банках за границей.

Другими причинами снятия с должности могут стать, например, явное несоответствие декларированных доходов или расходов (другими словами, проявление коррупции). Если главу или членов его семьи заподозрят в получении взяток, можно уйти с этой почетной должности. Даже недоказанного подозрения хватит, чтобы сместить человека с поста с формулировкой «за потерю доверия». Собственно, может пойти в отставку и все остальное управление Центральным банком.

Функции

Деятельность Центробанка осуществляется по следующим основным направлениям:

- Разработка и реализация кредитной политики совместно с Правительством.

- Монопольное право на выпуск денег, разработку дизайна монет и купюр, а также изъятие из обращения старых денег.

- Контроль и регулирование деятельности всех финансовых и некредитных организаций. Прямого контакта с физическими лицами банк не имеет.

- Регулирование официального курса рубля относительно иностранных валют.

- Разработка правил проведения банковских операций.

- Прогнозирование экономического развития страны.

- ЦБ является как бы банкиром Правительства, обслуживая госбюджет.

На некоторых функциях я хотел бы остановиться и рассмотреть их более детально.

Контроль деятельности банков страны

Данная функция, в том числе, предусматривает выдачу, приостановление и отзыв лицензий на осуществление банковской деятельности.

Немного статистики:

- За 2015—2016 гг ЦБ отозвал лицензии у 184 банков.

- За 2017—2018 гг – у 85.

Лицензии были отозваны не только у мелких коммерческих учреждений: в списке ликвидированных оказались и те, кто входил в ТОП-50 крупных банков, например, банк Югра.

Поскольку вклады физлиц застрахованы на 1 400 000 рублей, вкладчики получили свои деньги обратно за счет Агентства по страхованию (АСВ). Все те, кто доверил банку большую сумму, были поставлены в очередь за остатками.

В процессе закрытия финансовых компаний больше всего пострадали юридические лица, чьи расчетные счета для обслуживания бизнеса были открыты в этих банках.

Утверждение ключевой ставки по вкладам и кредитам

Ключевой ставкой называется ставка, по которой берут займы в Центральном банке все коммерческие банковские учреждения. Соответственно, чем выше ключевая ставка, тем менее привлекательными становятся потребительские кредиты, выдаваемые населению.

С этой функцией ЦБ тесно связана другая – регулирование кредитной политики и вытекающее отсюда снижение инфляции и повышение покупательской способности. Проще говоря, когда ставка ЦБ стоит на низкой отметке, дешевыми становятся и займы для физлиц.

Население начинает больше покупать, производители наращивают выпуск продукции. Увеличивается спрос, ползут вверх цены, а следом и инфляция. Чтобы снизить этот рост, ЦБ повышает ключевую ставку.

Информационно-аналитические материалы

-

Нормативные и иные акты

- Денежно-кредитные инструменты

- Валютный контроль

- Национальная платежная система

- Банковское регулирование и надзор

- Проекты нормативных актов Банка России

- Допуск и прекращение деятельности финансовых организаций

- Отчетность

- Прочее

-

Банковский сектор

Стресс-тестирование кредитных организаций

- Финансирование долевого строительства

-

Финансовая стабильность

- Национальная антициклическая надбавка

- Сглаживающая константа альфа

- Надбавки к коэффициентам риска

-

Бухгалтерский учет и отчетность

- Бухгалтерский учет и отчетность в кредитных организациях

- Бухгалтерский учет и отчетность в некредитных финансовых организациях

- Проекты нормативных актов и методических рекомендаций

- Экспертный совет по вопросам бухгалтерского учета и отчетности в лизинговой деятельности

-

Потребительское кредитование

- Нормативное регулирование

- Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

- Вопросы и ответы

-

Информация о базовом уровне доходности вкладов

- Базовый уровень доходности вкладов

- Нормативное регулирование

- Вопросы и ответы

- Реестры

- Доклады для общественных консультаций

- Операционный день КО

- Унифицированные форматы электронных банковских сообщений

-

Форматы отчетности кредитных организаций, банковских холдингов и субъектов национальной платежной системы

- Описания форматов электронных сообщений для подготовки отчетности в формате XML

- Описания форматов электронных сообщений для подготовки отчетности в формате ПТК ПСД

- Для представления информации в Департамент финансового мониторинга и валютного контроля Банка России

-

Форматы электронных сообщений для обмена данными с федеральными органами исполнительной власти

- с Федеральной налоговой службой

- с Федеральной службой по финансовому мониторингу (Росфинмониторинг)

- с Федеральной таможенной службой

- с Министерством обороны Российской Федерации

-

Описание состава и форматов предоставления учетно-операционной и иной информации в ходе проведения проверок кредитных организаций (их филиалов)

- Применение Указания Банка России № 3462-У

- Применение Указания Банка России № 4927-У

- Информация о применении Банком России к банкам запретов

-

Инсайдерская информация Банка России

Перечень инсайдерской информации Банка России

- Некредитные финансовые организации

- Обзор практики корпоративного управления

- Информация о направленных предписаниях Банка России в связи с выявлением нарушений обязательных требований к учредителям (участникам), органам управления и должностным лицам финансовых организаций (отмене Банком России таких предписаний)

-

Инсайдерская информация Банка России

Перечень инсайдерской информации Банка России

- Взаимодействие с саморегулируемыми организациями оценщиков

Заключение

Надеюсь, вы осознали, что Центральный банк России – это не какая-то очередная государственная структура, которая находится далеко и высоко, и рядовому жителю нашей страны глубоко наплевать на работу этого ведомства. Может, и наплевать, конечно, до того самого момента, когда вдруг цены в магазине поскачут галопом, а зарплата останется на прежнем уровне. А ваши рублевые накопления обратятся в пыль.

Повлиять мы на этот процесс, к сожалению, не сможем. Но принять какие-то меры по обеспечению своей финансовой независимости вполне в состоянии.

Может быть, теперь вы с большим пониманием будете слушать новости о мерах Центробанка по стабилизации экономики. Хотя сторонников всегда почти столько же, сколько и противников любых инициатив.

А есть у вас какие-то реальные истории из недалекого прошлого, связанные с обесцениванием рубля в 90-е или уже в последние 10 лет? Насколько сильно они повлияли на вашу жизнь?