Плюсы и минусы ип

Содержание:

- Кто может быть работодателем

- Плюсы и минусы частного и индивидуального предпринимательства

- Какие налоговые режимы может использовать ПБОЮЛ в 2019 г.

- Нужны ли ИП сотрудники

- Налоги для УСН

- Организационно-правовая форма ИП

- Как посчитать доходы и расходы при УСН с объектом «доходы минус расходы»

- Как понять, что время регистрировать ИП

- У кого проще документальное оформление деятельности

- Что такое ИП

- Итоги

Кто может быть работодателем

Работодателями в трудовых отношениях могут быть как юридические, так и физические лица. Причём, Трудовой кодекс различает обычное физическое лицо и индивидуального предпринимателя, наделяя их разными правами и обязанностями.

Так, обычное физлицо может заключить трудовой договор с домашним персоналом или с другим исполнителем в целях личного обслуживания. Однако заносить запись о приёме на работу в трудовую книжку такой работодатель не имеет права. До 2006 года этого права не было и у предпринимателей, поэтому и возникал вопрос: «Может ли ИП нанимать работников»?

В 2021 году ответ на этот вопрос, конечно, положительный. Принимая сотрудника на работу в ИП, предприниматель несёт те же самые обязанности работодателя, что и организация, за небольшим исключением. Например, выплачивать компенсацию по сокращению штата обязаны только работодатели-юридические лица.

Плюсы и минусы частного и индивидуального предпринимательства

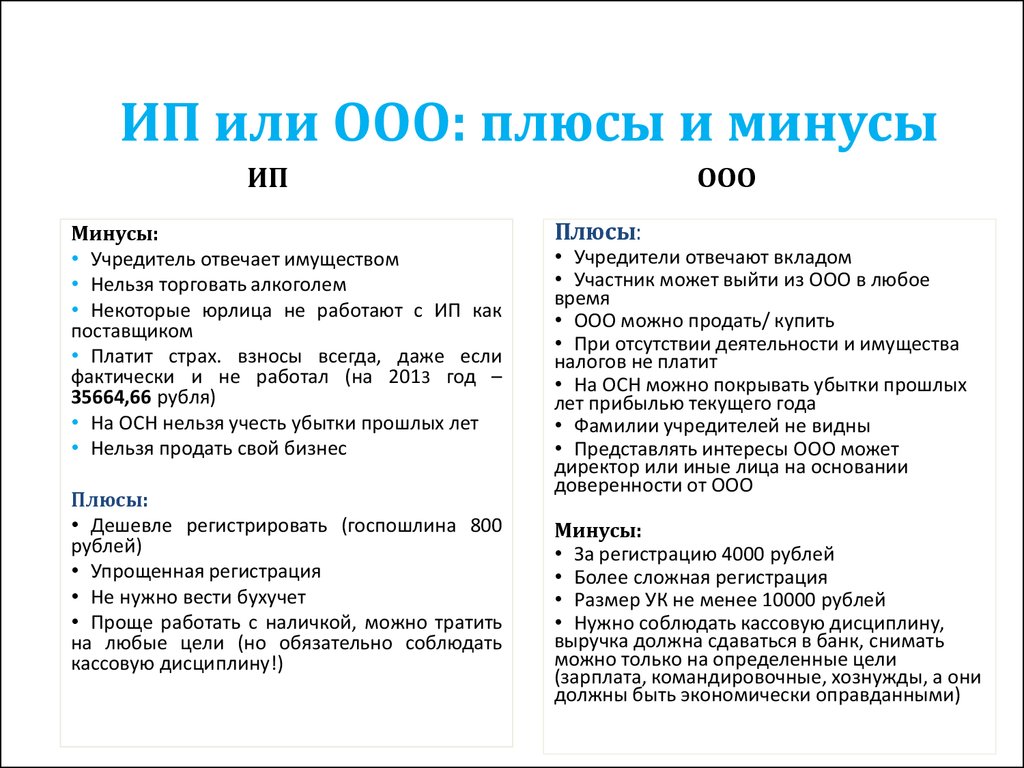

Начинающие предприниматели при регистрации обычно выбирают между ИП (ЧП) и ООО (другими организационными формами). Преимущества индивидуального предпринимательства:

- простая и дешевая процедура регистрации. Государственная пошлина за открытие компании составляет 800 руб.*, подавать требуется минимальный объем документов (в 2019 г. пошлина за подачу бумаг была отменена, если отправка происходит в электронном виде);

- все финансовые средства, заработанные ИП, являются его личными деньгами. Он в любое время может перевести их на личный счет или снять наличные. Например, в случае с тем же ООО все финансы принадлежат компании. Для их получения придется выплатить дивиденды (единожды в квартал), а с них подоходный налог 13 %. Директор ООО ежемесячно выплачивает себе зарплату, которая также облагается сборами — 30 % и 13 %;

- бухгалтерский учет. ИП нет необходимости составлять баланс актива и пассива. Для других организационных форм учет обязателен. Им приходится нанимать бухгалтера;

- дополнительная отчетная документация. Если у ИП нет наемных сотрудников, то ему приходится только сдавать УСН декларацию единожды в год. ООО и некоторые другие формы требуют наемный труд в виде директора и бухгалтера. Это приводит к необходимости подачи регулярной отчетности в ПФР, налоговую и ФСС;

- прекращение хозяйственной деятельности. Чтобы ликвидировать ИП, достаточно оплатить пошлину и подать прошение. Уже через неделю компания будет исключена из реестра, если на обратное нет причин. Ликвидировать другие формы сложнее. Например, прекращение деятельности ООО занимает до полугода. Придется собрать ликвидационную комиссию, оповестить кредиторов о процедуре, сократить персонал, выплатить пособия, сдать балансовую отчетность и др.

Плюсы и минусы ИП

Другие плюсы индивидуального предпринимательства:

средства на счете ИП застрахованы государством на сумму в 1,4 млн руб. (на случай, если банк останется без лицензии)

Для других форм таких гарантий нет;

вправе перевестись на патентную форму налогообложения;

можно не оформлять кассовую документацию (ордер, книгу и др.);

ведет свою деятельность в любом регионе, не обращая внимание на место регистрации.

Недостатки частного предпринимательства:

- страховые взносы. Это основной минус этой организационной формы. Их приходится платить, даже если компания не работает. Фиксированная сумма перечислений в 2019 г. 36 238 рублей. Однако, если у ИП не имеется наемных сотрудников, он имеет право полностью снизить налог по УСН на уплаченные страховые суммы;

- ответственность. Индивидуальный предприниматель по всем обязательствам отвечает личным имуществом. Это недостаток, если планируется брать кредиты, или у компании накопились налоговые долги. Единственное, имеется некоторое имущество, которое не может быть взыскано (к примеру, единственное жилье, личные вещи и др.);

- ограничение сфер хозяйственной деятельности. ИП не разрешается работать в некоторых направлениях: продажа и производство алкогольной продукции, охрана объектов и др.;

- неделимость предприятия. Частный бизнес не может быть разделен или продан. Если у предпринимателя имеется партнер или планируется привлечь инвестиции, то лучше выбрать другую форму (ООО).

Какие налоговые режимы может использовать ПБОЮЛ в 2019 г.

В 2019 году на этой форме ведения бизнеса может выбрать следующие налоговые режимы:

- ОСНО – такой налоговой системой может пользоваться каждый налогоплательщик РФ;

- УСН – индивидуальный предприниматель может выбрать её, если размер выручки за 1 год равен 60 000 000 р. как максимум;

- ПСН – считается привлекательной патентной налоговой системой. Однако, предприниматель может перейти на неё, если она действительна в области РФ, в которой у такого физического лица имеется регистрация по месту проживания.

Кроме того, индивидуальный предприниматель должен вести конкретные виды деятельности.

Также штатная численность работников и размер выручки должны быть не выше установленных законами РФ лимитов;

- ЕСХН – этой налоговой системой могут пользоваться только изготовители сельскохозяйственных товаров;

- ЕНВД – такой налоговой системой могут пользоваться налог только бизнесмены, которые занимаются некоторыми видами деятельности.

В то же время бизнесмен, который не создал юридическое лицо, должен платить в бюджет РФ следующие налоги:

- налог на добавленную стоимость (НДС) по ставке 20%;

- налог на доходы физических лиц (НДФЛ) по ставке 13% и несколько страховых взносов.

Если у бизнесмена сотрудники работают по найму, то он платит этот налог в бюджет за них;

- налог на имущество, которое оформлено на предпринимателя;

- налог на прибыль предприятия по ставке 20%;

- другие налоги.

В частности, индивидуальный предприниматель платит акциз, если осуществляет реализацию подакцизных товаров.

Нужны ли ИП сотрудники

Статус ИП позволяет ему работать одному, но при необходимости он может нанять и сформировать штат работников.

Большинство ИП работает в одиночку

ТК предъявляет к ИП как работодателю жесткие требования, которые направленные на защиту интересов сотрудников. Так, к обязанности ИП относится следующее:

- обязательное заключение трудового договора согласно нормативным документам;

- ознакомление работника с должностными инструкциями;

- перечисление страховых взносов;

- выдача аванса и заработной платы;

- обеспечение полного социального пакета;

- своевременное ведение и сдача отчетности по сотрудникам;

- ведение документации, которая регламентирует трудовые отношения между работником и работодателем.

Важно! Если ИП не оформляет своих сотрудников, то он несет ответственность и риски такие же, как и юр. лица согласно КоАП (ст

5.27).

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Организационно-правовая форма ИП

Еще один вопрос, ответ на который необходимо найти перед регистрацией собственного бизнеса: какая организационно-правовая форма у ИП? Для этого нужно понять, какой смысл вложил законодатель в это определение.

Организационно-правовая форма — это способ формирования и использования организацией собственного имущества. Форма определяет правовое положение предприятия и цели ведения им предпринимательской деятельности (абз. 5 введения ОК 028-2012 Общероссийского классификатора, утв. приказом Росстандарта от 16.10.2012 № 505-ст).

В соответствии с разделом 5 00 00 Классификатора индивидуальный предприниматель — это самостоятельная организационно-правовая форма, с использованием которой может работать физическое лицо. Кроме того, гражданин имеет право создать:

- адвокатский кабинет;

- частную нотариальную практику;

- крестьянское (фермерское) хозяйство и пр.

Каждый перечисленный способ ведения деятельности является отдельной организационно-правовой формой и не имеет дополнительных подкатегорий и подразделов.

Таким образом, ИП является одной из возможных организационно-правовых форм, с использованием которой гражданин вправе осуществлять свою предпринимательскую деятельность.

Как посчитать доходы и расходы при УСН с объектом «доходы минус расходы»

Доходы определяются точно так же, как и в случае применения УСН с объектом «доходы». То есть доходом считаются все поступления (как в денежной, так и в неденежной форме) от ведения предпринимательской деятельности.

Что же касается расходов предпринимателя, то не все из них можно учесть при расчете налога по УСН с объектом «доходы минус расходы». Прежде чем признать расход, нужно проверить, соблюдены ли необходимые условия:

- расход экономически обоснован и направлен на получение дохода;

- вы полностью расплатились с поставщиком;

- вы получили то, за что заплатили: товар отгружен, услуга оказана, работа выполнена;

- у вас есть документы, которые подтверждают расход;

- вы продали товары, которые приобретали для дальнейшей реализации — только после этого можно списать на расходы их стоимость.

При этом расходы следует учитывать по последней из дат:

- дата оплаты поставщику;

- дата получения от поставщика товаров, работ или услуг;

- дата отгрузки товара конечному покупателю.

Также см. «Расходы ИП на УСН: какие затраты Минфин запрещает учитывать».

Обоснованность расхода

Расход должен быть оправдан экономически и направлен на получение дохода. То есть снизить налог можно только на те затраты, которые целесообразны для ведения бизнеса. Например, если ИП занимается внедрением программного обеспечения, то вряд ли для этой деятельности необходимо приобретение сварочного аппарата. При проверке нужно будет убедительно пояснить налоговикам при проверке, как именно те или иные затраты помогают вести бизнес.

Документальное подтверждение расхода

Расходы можно подтвердить следующими документами: кассовый чек, бланк строгой отчетности, платежное поручение, накладная, акт сдачи-приемки, договор, квитанция и др.

По документам должно быть понятно, за что и сколько вы заплатили

Также важно подтвердить получение товара, выполнение работы или оказание услуги. Если речь идет о покупке материалов в магазине, то достаточно кассового чека

В нем, в частности, должны быть указаны следующие данные: товар, цена, продавец и сумма. Если же вы являетесь заказчиком услуги, то нужен платежный документ (например, платежное поручение), а также акт приемки услуги. Если расчет происходит не деньгами (например, по бартеру или векселем), то такая оплата тоже должна быть подтверждена документом: актом взаимозачета, актом приемки-передачи векселя и т.д.

Также см. «Как ИП оформлять договоры, счета, акты, накладные и другие первичные документы» и «Альтернативные варианты оплаты по договору: как оформить взаимозачет и оплату долга третьим лицом».

Учет расходов на товары для перепродажи

Расходы на закупку товаров для перепродажи можно списать только после продажи этих товаров вашему покупателю. Например, 20 марта ИП закупил 20 подушек, по 1000 рублей каждая. 30 марта он продал 4 подушки. В этот день (30 марта) можно учесть в расходах 4 000 рублей.

Расходы на товары для перепродажи учитываются при расчете единого налога по УСН по последней из дат:

- дата, когда вы оплатили товары поставщику;

- дата передачи товара клиенту (она может определяться датой накладной на продажу товара клиенту или датой отчета о рознице).

Также см. «Оптовая торговля при УСН: как списать в расходы стоимость товара».

Как понять, что время регистрировать ИП

Не вся деятельность, которая приносит прибыль, автоматически считается предпринимательской. Например, если вы сдаёте квартиру и каждый месяц получаете с этого доход, регистрироваться как ИП необязательно. Можно сдавать декларацию и платить НДФЛ 13% как физическое лицо.

В законодательстве не указано, сколько сделок нужно совершить, чтобы это считалось бизнесом. Но в Гражданском кодексе и разъяснениях ФНС названы признаки предпринимательской деятельности. Именно на них необходимо ориентироваться, когда принимаете решение, стоит ли регистрировать ИП.

Самостоятельность

Это значит, вы работаете на себя и вам нужно постоянно что-то делать, чтобы получать прибыль. У вас нет зарплаты, которая гарантированно приходит дважды в месяц, но нет и начальника, перед которым нужно отчитываться, офиса и 8-часового рабочего дня с перерывом на обед. Вы сами решаете, с кем работать, какие заказы брать и в какие дни устроить выходной. При этом необязательно выполнять работу самому: можно нанять специалистов, но также по своей воле и инициативе. За статусом ИП может скрываться целая компания с автомобилями, компьютерами и станками. Так работают даже крупные агентства, магазины и рестораны — иногда в чеках можно заметить ИП такой-то.

Риск и ответственность

Партнёр может заплатить не вовремя, клиент — уйти в любой момент. Если в бизнесе что-то идёт не так, то это проблема предпринимателя. Ему не на кого перекладывать ответственность. Он берёт на себя все риски, а за ошибки отвечает имуществом.

Доход от бизнеса

Статус предпринимателя нужен только тем, кто планирует зарабатывать на своей деятельности. Важна цель — получить прибыль, даже если дохода первое время нет. Если пару часов в выходные вы бесплатно учите детей играть в теннис — без цели заработать на этом, то это не считается предпринимательством. И другое дело, если вы создали спортивную школу, составили прайс-лист и берёте деньги за обучение. Даже если заработанного хватает только на аренду зала для тренировок, это уже не хобби, а организация бизнеса.

Регулярность

У вас есть поток клиентов, пусть даже минимальный, а не заказы от случая к случаю. Например, вы готовите торты и рассказываете об этом в Instagram. Так приходят клиенты, и новые заказы случаются стабильно раз в месяц. В таком случае есть смысл легализовать мини-кондитерскую и обслуживать клиентов официально.

Учёт

Вы записываете в таблицу расходы и планируете, что и в каком количестве нужно закупить, чтобы приготовить торты в срок. А клиентов стало так много, что приходится вести таблицу с их именами, номерами телефонов, описанием заказа, адреса доставки. Вы рассчитываете стоимость товара заранее, чтобы заработать необходимую сумму и покрыть расходы.

Партнёрство

Вы уже предприниматель, хоть и не зарегистрированный, если изучаете рынок и ищете постоянных контрагентов. Например, ингредиенты для тортов покупаете не в ближайшем магазине, а регулярно заказываете у проверенного фермера-поставщика, заполняете накладные, договариваетесь об отсроченных платежах.

Необязательно подходить по всем критериям, но если набралось несколько — считайте, пора регистрировать бизнес.

У кого проще документальное оформление деятельности

Если говорить о самой процедуре регистрации, то разница между ИП и ООО не очень большая. Для создания компании надо подготовить больше документов, чем для регистрации предпринимателя, но этот минус легко исправить, если вы воспользуетесь нашим бесплатным сервисом.

Уставный капитал в размере минимум 10 000 рублей должны вносить только учредители ООО, но ведь и предприниматель тоже не может стартовать при полном отсутствии денег на бизнес. Госпошлина за регистрацию юридического лица в пять раз выше, чем для ИП (4 000 рублей вместо 800 рублей). С одной стороны, разница заметная, но с другой – сумма эта разовая, поэтому не должна иметь особого значения при вашем выборе.

Но вот в дальнейшем документальное сопровождение бизнеса в форме ООО сложнее, чем для индивидуального предпринимателя. Деятельность общества с ограниченной ответственностью регламентируется специальным законом № 14-ФЗ от 08.02.1998. Все важные решения участники должны сопровождать корпоративными документами, созывать собрания, самостоятельно сообщать в ИФНС о всех изменениях сведений в ЕГРЮЛ. Обязанность вести бухгалтерский учёт тоже установлена только для организаций.

Но самое главное – прекратить бизнес ИП намного проще, чем ликвидировать ООО. Физлицу достаточно подать заявление и заплатить пошлину в 160 рублей, и уже через пять рабочих дней его снимут с учёта даже при наличии долгов по налогам и взносам. А закрытие компании займет несколько месяцев с обязательным оповещением кредиторов и сдачей баланса.

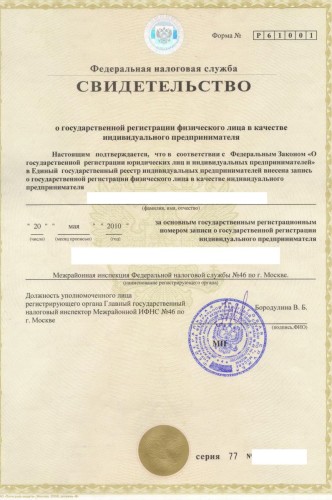

Что такое ИП

На вопрос: «Что даёт статус индивидуального предпринимателя?» — есть, как минимум, пять ответов. Но сначала расскажем о том, что такое ИП.

Хотя эта аббревиатура хорошо известна, но не все правильно её расшифровывают. ИП – это индивидуальный предприниматель, а не индивидуальное предприятие. Это значит, что конкретный человек получает право вести предпринимательскую деятельность для получения прибыли.

Отказаться от этого права можно в любой момент, а позже, при желании, снова зарегистрироваться в налоговой инспекции. То есть, ИП – это самая простая форма ведения бизнеса, но при этом у неё есть немало плюсов.

Итоги

А теперь ещё раз краткие итоги сравнения ИП и ООО.

- простая регистрация в налоговой инспекции и, при необходимости, быстрое прекращение бизнеса;

- вывести доход из бизнеса на личные нужды можно в любой момент и без дополнительного налогообложения;

- небольшой интерес проверяющих и низкие суммы штрафных санкций;

- больше налоговых льгот, чем у юридических лиц;

- отчётность предпринимателя проще, нет необходимости вести бухучёт.

Преимущества ООО:

- привлечь к имущественной ответственности собственника ООО сложнее, чем ИП;

- бизнес или долю в нём можно продать, заложить, передать в наследство;

- в компанию можно привлечь инвесторов и новых партнёров, что позволяет расширить масштаб бизнеса;

- доступны все виды деятельности, разрешённые законом;

- для некоторых контрагентов статус организации выше, чем индивидуального предпринимателя, и это имеет значение при заключении сделок.

Всё ещё сомневаетесь? Получите по вопросу выбора между ИП и ООО бесплатную консультацию профессиональных регистраторов вашего региона.