Кем выставляется и как заполнить инкассовое поручение?

Содержание:

- Инкассо на дополнительный счет: что можно сделать и как избежать повторной ситуации

- Где оно может использоваться?

- Учет платежей контрагентам

- Особенности составления

- Платежное требование и инкассовое поручение отличия

- Инкассое поручение судебных приставов какой статус

- Виды инкассовых документов

- Образец документа:

Инкассо на дополнительный счет: что можно сделать и как избежать повторной ситуации

Итак, ФНС выставила требование об уплате налога, организация в срок его не оплатила. Дальше налоговые органы просматривают информацию по открытым счетам

юридического лица или индивидуального предпринимателя во всех банках на территории России.

Информация об открытии и закрытии расчетных счетов предоставляется в ИФНС

и своевременно актуализируется финансово-кредитными учреждениями без участия самого клиента.

Если у предприятия всего один счет – проблем не возникает. Налоговые органы направляют в адрес налогоплательщика – должника решение о приостановлении операций по расчетному счету, а в банк – инкассовое поручение. Решение выглядит так:

Инкассовое поручение самому юридическому лицу (должнику) не направляется ни Налоговой службой, ни банком

. То есть налогоплательщик не будет оповещен о том, с какого счета будут списаны деньги.

Наличие или отсутствие блокировок по счету можно проверить

на сайте ФНС России по данной ссылке. Для проверки надо выбрать из представленного списка тип «Запрос о действующих решениях о приостановлении», указать ИНН юридического лица и БИК банка (любого, в котором открыт счет фирмы). Форма выглядит так:

Спорная ситуация возникает при условии наличия нескольких открытых расчетных счетов у предприятия или ИП. В этом случае решения о приостановлении операций

по расчетному счету выставляются на все счета, а инкассо – только в один банк.

И если инкассовое поручение было сформировано на дополнительный счет, на котором нет денег или их не хватает для оплаты по требованию, то возникает спорная ситуация: как быть в данном случае?

Стоит отметить, что инкассо не может быть отозвано налоговыми органами

, если по нему не была проведена оплата.

Возможных вариантов решения всего 3:

- обращение в ИФНС для формирования нового инкассового поручения;

- пополнение дополнительного расчетного счета на сумму инкассо;

- уплата суммы долга предприятия собственником бизнеса или другим юридическим лицом.

В дальнейшем, чтобы не возникало подобных ситуаций, предприятию лучше составить официальное письмо в произвольной форме

, в котором указать, какой расчетный счет юридического лица является основным и на который необходимо выставлять все возможные инкассовые поручения. Этот документ можно оформить на официальном бланке предприятия при его наличии. Письмо должно быть зарегистрировано как на фирме, так и в налоговом органе, поэтому оно оформляется в 2 вариантах (один вариант остается у ФНС, второй с отметкой о приеме – у юридического лица). Документ подписывается руководителем или уполномоченным на это лицом и проставляется печать (при наличии).

Где оно может использоваться?

Используется документ в нескольких случаях:

- Когда бесспорная система взыскания денег установлена законом, даже при взыскании средств контрольными органами.

- Когда взыскание осуществляется по исполнительной документации.

- В случае, предусмотренным контрактом, при условии предоставления кредитному учреждению либо физическому лицу привилегии на отчисление денег со счета данного лица без разрешения.

Всю ответственность за правильность и законное основание выставления поручения несет взыскатель денег. Банк может приостановить отчисление в случае решения органа на основании закона, если есть судебное заключение о приостановлении и иные основания согласно закону.

Учет платежей контрагентам

Отражение документа в оперативном учете заключается в определении порядка отражения исходящего платежа во взаиморасчетах с контрагентами. На этом этапе изменяется состояние оперативных взаиморасчетов; сумма платежа помещается в регистр «Денежные средства к списанию». Для учета платежа в расчетах с контрагентами необходимо указать:

- организацию;

- банковский счет организации;

- контрагента, которому направляется платеж;

- флаг «Отразить в опер. учете».

При выбранном виде операции «Оплата поставщику», «Возврат денежных средств покупателю» возможны два варианта отражения оплаты контрагенту:

- по одному договору и сделке;

- по нескольким договорам или сделкам.

Переключение между режимами производится по кнопке «Список» главного меню формы документа.

Отражение платежа по одному договору и сделке

При отражении платежа по одному договору и сделке в полях ввода формы документа необходимо указать:

- сумму платежа (изменяется автоматически при редактировании суммы документа)

- договор с контрагентом;

- сделку (при необходимости);

- курс валюты взаиморасчетов по договору, по которому будет учтен платеж во взаиморасчетах или сумму, на которую изменится состояние взаиморасчетов;

- для проведения по бухгалтерскому учету — ставку НДС, статью движения денежных средств и счета учета расчетов с контрагентом и по авансам.

Возможно выбрать необходимый договор и сделку для погашения из списка текущих задолженностей по указанному контрагенту. Список открывается по нажатию кнопки «Подбор».

Отражение платежа по нескольким договорам и сделкам

В этом режиме становится доступной для редактирования табличная часть «Расшифровка платежа». Для каждой строки табличной части необходимо указать:

- договор с контрагентом;

- сделку (при необходимости);

- сумму платежа (часть суммы документа, относимую на данный договор и сделку); итог по колонке «Сумма платежа» должен равняться сумме документа;

- курс валюты взаиморасчетов по договору, по которому будет учтен платеж во взаиморасчетах или сумму, на которую изменится состояние взаиморасчетов;

- для проведения по бухгалтерскому учету — ставку НДС, статью движения денежных средств и счета учета расчетов с контрагентом и по авансам.

Возможно подобрать необходимые договоры и сделки для погашения из списка текущих задолженностей по указанному контрагенту. Список открывается по нажатию кнопки «Подбор». Также, можно автоматически заполнить табличную часть на основании информации по непогашенным задолженностям. Обработка для автоматического заполнения вызывается по нажатию кнопки «Заполнить» меню табличной части. В окне настройки автоматического заполнения необходимо указать:

- способ расчета задолженности

по фактической задолженности (на основании данных о фактическом движении средств и изменении взаиморасчетов с контрагентами);

- по оперативной задолженности (помимо данных о фактическом изменении расчетов указываются заказы покупателей и поставщикам, неоплаченные расчетные денежные документы, отраженные в оперативном учете, а также заявки на расходование средств и планируемые поступления денежных средств);

порядок погашения задолженности: указывается, какие задолженности будут подбираться для погашения в первую очередь: более ранние или более поздние.

общую сумму, на которую будут подбираться задолженности при установке соответствующего флага.

Особенности составления

Несмотря на схожесть с платежкой, заполнение инкассовых документов имеет особенности. Инкассо в обязательном порядке должно содержать следующие реквизиты:

- Ссылка на действующий нормативно-правовой акт, на основании которого производится изъятие денег. Необходимо указать номер и дату самого НПА, номер статьи, пункта или подпункта.

- Номер и дату заключенного договора, соглашения или контракта, номер пункта, в котором обозначена возможность проведения этого вида взаиморасчетов между контрагентами.

- Реквизиты исполнительного документа и наименование организации, которая выдала исполнительный лист. Также необходимо указать номер и дату дела судопроизводства.

ВАЖНО!

При формировании платежной документации по инкассо судебными приставами требуется приложить оригинал или удостоверенный дубликат исполнительного листа. Контрагенты обязаны предоставить в банк договор, а также документацию, подтверждающую возникновение обязательств (накладные, акты, счета-фактуры). В противном случае платеж не будет исполнен банковской организацией.

Обратите внимание, если требования к реквизитам или наличию подтверждающей документации не исполнены, то принимающий банк должен в срочном порядке оповестить заявителя о выявлении нарушений. При отсутствии действий со стороны заявителя по устранению выявленных нарушений банк откажет в исполнении платежа

Инкассовое поручение налогового органа не может быть принято к исполнению банком до окончания срока добровольного погашения выявленной задолженности. К тому же ФНС обязана выставить платежные требования к изъятию по каждому КБК в отдельности, объединение не допускается. Если за организацией числятся пеня и штраф по налогу, то ФНС обязаны выставить два инкассовых поручения: один — по пени, второй — по штрафу, так как для каждого налогового платежа предусмотрен свой индивидуальный код бюджетной классификации (КБК).

Платежное требование и инкассовое поручение отличия

Расчеты по инкассо — это форма проведения безналичных расчетов, когда клиент дает обслуживающему его банку поручение осуществить за счет клиента действия по получению от плательщика платежа в пользу клиента В настоящее время расчеты по инкассо осуществляются на основании двух видов расчетных документов: инкассового поручения и платежного требования-поручения. Инкассовое поручение, и платежное требование-поручение представляют собой оформленное требование кредитора (получателя денежных средств) к должнику (плательщику) оплатить сумму задолженности на основании направленных в обслуживающий плательщика банк документов.

Однако эти виды расчетных документов отличаются друг от друга порядком и способом их исполнения.

Для осуществления платежа по платежному требованию-поручению необходимо, чтобы плательщик акцептовал его, т. е. дал согласие на его оплату.

Поэтому при получении платежного требования-поручения банк, обслуживающий плательщика, должен предъявить это требование плательщику для получения акцепта.

Если плательщик согласен оплатить платежное требование-поручение, он скрепляет документ подписями лиц, уполномоченными распоряжаться счетом в соответствии с банковской карточкой, и ставит на нем свою печать. После этого данное платежное требование-поручение оплачивается за счет денежных средств, находящихся на счете плательщика.

При отказе плательщика в выдаче акцепта платежное требование-поручение с приложенными к нему документами возвращается кредитору (получателю денежных средств). Если плательщик соглашается оплатить платежное требование-поручение частично, то, помимо подписей и печати, он в графе «сумма к оплате» проставляет сумму, подлежащую списанию с его счета.

В отличие от платежного требования-поручения, списание средств со счета плательщика по инкассовому поручению осуществляется в безакцептном порядке, т. е. согласия плательщика не требуется, а он лишь уведомляется о проведенной процедуре.

Но в силу такого порядка исполнения инкассовых поручений они могут выставляться только в строго определенных случаях.

В соответствии с действующим законодательством инкассовые поручения могут быть выставлены налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи, на основании исполнительного листа арбитражного суда, а также в случае, если безакцептное списание прямо предусмотрено договором между получателем и плательщиком.

При этом к инкассовому поручению прилагаются документы, подтверждающие правомочность его выставления.

Порядок осуществления расчетов по инкассо можно представить в следующем виде схемы.

1. Возникают обязательства плательщика перед получателем по оплате определенной суммы денежных средств (поставка товаров или иных ценностей, оказание услуг, исполнительный лист арбитражного суда, неуплата налогов или таможенных сборов и т. д.).

2. Получатель денежных средств составляет инкассовое поручение (платежное требование-поручение) и передает его в свой банк с приложением необходимых документов.

3. Банк получателя передает все полученные документы в банк плательщика.

4. Банк плательщика уведомляет плательщика о выставленных на его счет расчетных документах и передает их плательщику (только для платежного требования-поручения).

5. Плательщик акцептует выставленные на его счет расчетные документы (только для платежного требования-поручения); банк плательщика списывает со счета плательщика сумму платежа.

6. Банк плательщика переводит сумму платежа в банк получателя.

7. Банк получателя зачисляет полученные средства на счет получателя

Инкассое поручение судебных приставов какой статус

Воспользуйтесь бесплатной консультацией без предоплаты и очередей.

- Наши филиалы расположены во всех регионах России

- Работаем без выходных 24/7

- Оплата услуг производится только после подписания

договора

Специализируемся во всех областях права

- Принимаем звонки из всех городов!

- Москва доб. 547

- Работаем без выходных 24/7

- Россия доб. 196

Самые невероятные вершины бизнеса достижимы при выборе правильного пути!

- Открытие фирмы, регистрирация ООО, ИП, внесение изменений.

- Подбираем юридические адреса для регистрации фирм в Москве и Санкт-Петербурге.

- Наши филиалы расположены во всех регионах России

- Оплата услуг производится только после подписания

- Работаем без выходных 24/7

договора

- Москва доб. 547

- Принимаем звонки из всех городов!

- Россия доб. 196

- Работаем без выходных 24/7

Самые невероятные вершины бизнеса достижимы при выборе правильного пути!

- Подбираем юридические адреса для регистрации фирм в Москве и Санкт-Петербурге.

- Открытие фирмы, регистрирация ООО, ИП, внесение изменений.

В каких случаях востребован данный документ

Инкассовое поручение – это платежный документ для списания денежных средств со счета плательщика без его дополнительного согласия (в бесспорном порядке). Регулирует порядок применения расчетов по инкассо Гражданский кодекс (ст. 874-876 ГК РФ).

1) налоговые органы и внебюджетные фонды при истекшем сроке исполнения требования;

2) судебные приставы при наличии исполнительного документа к взысканию;

3) контрагенты предприятия или ИП, если есть договор с условием оплаты в бесспорном порядке;

4) банк, ведущий расчеты организации или ИП — для контрагентов на основании их заявления и исполнительного листа, выданного в связи с судебным решением.

В любом случае использование инкассового поручения основано на праве получателя взыскать с плательщика определенную денежную сумму (п. 7.4 «Положения о правилах осуществления перевода денежных средств» № 383-П, утв. Банком России 19.06.2012).

Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Онлайн журнал для бухгалтера

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2020 года? Действительно ли код 08 больше не нужно использовать?

Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться. Однако в целях уплаты налогов и страховых взносов в 2020 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений.

Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2020 года?

Предлагаем ознакомиться: Оформление гражданства рф какие организации

Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Оплата по исполнительному листу платежное поручение

Российской Федерации иностранных граждан или лиц без гражданства; (п. 5 введен Федеральным законом от 06.12.2011 N 410-ФЗ) 6) по исполнительным документам, содержащим требования об отбывании обязательных работ; (п.

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

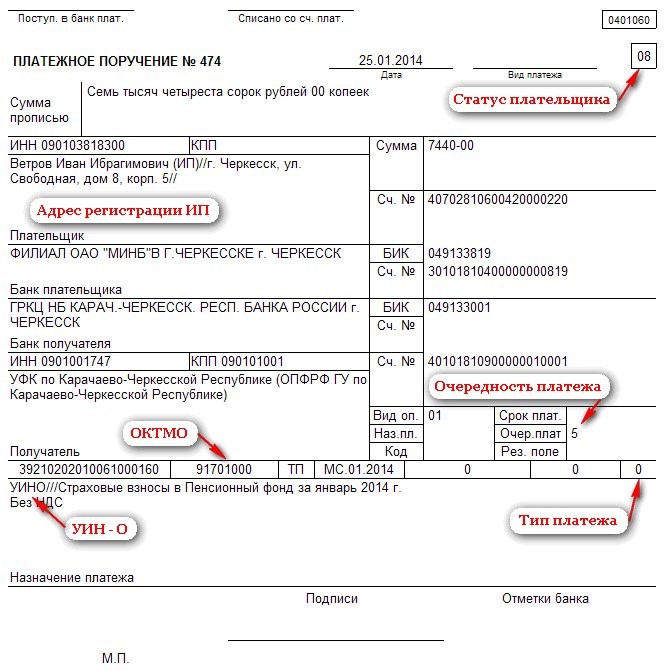

Образец документа:

Инкассовое поручение (образец заполнения)

Приложение 4 к Положению Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств»

---------

¦0401071¦

______________________ ______________________ ---------

Поступ. в банк плат. Списано со сч. плат.

10.07.2012 -------

ИНКАССОВОЕ ПОРУЧЕНИЕ N 150 -------------- _________________ ¦ 01 ¦

Дата Вид платежа -------

Сумма ¦Сто двадцать две тысячи триста рублей 00 коп.

прописью¦

¦

--------+------------------------------------------------------------------

ИНН 7703211654 ¦КПП 770301001 ¦Сумма ¦122 300-00

----------------+--------------------+ ¦

Строительное управление N 211 (ЗАО) +--------+----------------------------

¦Сч. N ¦40702810400000000226

Плательщик ¦ ¦

-------------------------------------+--------+

АКБ "Международный инвестиционный ¦БИК ¦044552665

банк" (ЗАО) +--------+

г. Москва ¦Сч. N ¦30101810400000000665

Банк плательщика ¦ ¦

-------------------------------------+--------+----------------------------

АКБ "Инвестторгбанк" (ОАО) ¦БИК ¦044583267

г. Москва +--------+

¦Сч. N ¦30101810400000000267

Банк получателя ¦ ¦

-------------------------------------+--------+----------------------------

ИНН 7715011335 ¦КПП 771501001 ¦Сч. N ¦40702810500000015313

----------------+--------------------+ ¦

ОАО "Горзеленхоз" +--------+----------------------------

¦Вид оп. ¦06 ¦Очер. плат.¦6

+--------+ ¦ ¦

¦Наз. пл.¦ +-----------+

+--------+ ¦Рез. поле ¦

Получатель ¦Код ¦ ¦ ¦

-------------------------------------+--------+------+-----------+---------

¦ ¦ ¦ ¦ ¦ ¦

--------------+------------+-----+--------+--------------+-----------+-----

Оплата за выполненные работы по Договору N 113 от 04.04.2012, расчеты

производятся в соответствии с п. 3.1.1 указанного Договора.

Акт о приемке-сдаче работ N 8 от 09.07.2012 на сумму 122 300 руб. 00 коп.

В том числе НДС (18%) 18 656 руб. 00 коп.

Назначение платежа

___________________________________________________________________________

Подписи Отметки банка получателя

_________________________

М.П.

_________________________

---------------------------------------------------------

N ч. ¦N плат. ¦ Дата ¦ Сумма ¦ Сумма ¦Подпись Дата помещения

плат.¦ ордера ¦ плат. ¦частичного ¦ остатка ¦ в картотеку

¦ ¦ ордера ¦ платежа ¦ платежа ¦

------+--------+---------+-----------+----------+--------

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ Отметки банка

¦ ¦ ¦ ¦ ¦ плательщика

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦