Ипотека на строительство дома

Содержание:

- Ипотека на частный дом в Сбербанке

- Отделения и филиалы банков, предоставляющих услугу в Химках

- Как оформить ипотеку под частный дом: документы и этапы

- Какие банки дают ипотеку на частный дом

- Что еще почитать, чтобы правильно выбрать ипотеку

- Требования и условия ипотеки на частный дом

- Ипотека на строительство частного дома

- Нa кaкoй дoм дaдyт ипoтeкy

- Где взять кредит под строительство дома: ТОП-7 банков

- Итоговое сравнение ипотечных кредитов на загородную недвижимость

Ипотека на частный дом в Сбербанке

Сбербанком разработано несколько продуктов, предназначенных для помощи в покупке домовладения:

- Акция для молодых семей (ставка от 8,6%);

- Приобретение готового жилья;

- Ипотека с господдержкой для семей с детьми. Предложение доступно тем семьям, где второй или третий ребенок родились или родятся в период с 01.01.2018 г. по 31.12.2022 г. Ставка – от 6%;

- Загородная недвижимость;

- Военная ипотека.

Условия

В Сбербанке ипотека на приобретение дома — это:

- процентная ставка – от 9,4%. 9,1% по акции «Витрина», когда жилье выбирается на сайте Домклик. Все предложения доступны в личном кабинете. Вход — через «Сбербанк онлайн»;

- собственные средства – от 15%;

- минимальная сумма – 300 000 рублей;

- наибольшая сумма займа не превысит 85% стоимости объекта недвижимости;

- срок – 30 лет.

К заявителям предъявляют такие требования:

- возраст – 21-75 лет (к дате расчета по долгу);

- гражданство – РФ;

- выслуга – минимум 6 месяцев на последнем предприятии при общем стаже не менее 1 года за последнюю пятилетку.

Есть возможность получения займа по двум документам, то есть без подтверждения финансовой состоятельности. Ставка составит от 9,6% для молодых семей и от 10,1% для прочих клиентов.

Требования к дому по ипотеке Сбербанка

К дому, приобретаемому с ипотекой Сбербанка, предъявляют такие требования:

- состояние – удовлетворительное, жилое;

- он не готовится под снос;

- надежный фундамент (из кирпича, бетона, камня, железобетонный);

- наличие коммуникаций (центральных или индивидуальных);

- строение должно быть благоустроенным, отдельно стоящим.

К залогу Сбербанк принимает дома с процентом износа до 40%.

Земельный участок должен:

- пройти межевание;

- иметь соответствующее назначение (под ИЖД).

Помимо технических претензий, банк особое внимание уделяет местности, где расположен дом

Важно, чтобы рядом были транспортные развязки, социально-значимая инфраструктура.. Для клиентов, получающих зарплату на карту Сбербанка, и сотрудников компаний-клиентов предусмотрены специальные условия

Для клиентов, получающих зарплату на карту Сбербанка, и сотрудников компаний-клиентов предусмотрены специальные условия.

Для удобства вы можете воспользоваться ипотечным калькулятором Сбербанка.

В рамках этой программы заемщики могут оформить неперсонализированную кредитную карту с лимитом до 150 тыс.руб. либо персонализированную с лимитом до 200 тыс.руб. Обязательным условием является страхование залогового жилья в пользу банка на полный срок ипотеки.

Отделения и филиалы банков, предоставляющих услугу в Химках

-

- Химки

- Химки, улица Молодёжная, 8

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:00 предпразд 09:30-17:00 послед раб день 09:30-17:00Сб и Вс выходной

-

- Дополнительный офис «Химкинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Химки, мкр. Подрезково, улица Московская, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/02403

- Химки, мкр. Сходня, улица Мичурина, 15

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Отделение «Химки»

- г. Химки, пр. Юбилейный, дом 50

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-19:00Сб: 11:00-17:00

-

- Операционный офис Химки

- Химки, улица Молодёжная, 8

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница\tс 09-30 до 20-00 (без перерыва) суббота\tс 09-00 до 15-00 (без перерыва)

Как оформить ипотеку под частный дом: документы и этапы

1. Чтобы купить в ипотеку частный дом, необходимо:

- выбрать банк и программу;

- сформировать пакет документов, в который обычно входят:

- паспорт;

- справки 2-НДФЛ или по утвержденной кредитором форме, для зарплатных клиентов – выписка со счета;

- копия или выписка из трудовой книжки и так далее.

- передать бумаги в банк, где заявителю выдадут бланк анкеты, которую нужно заполнить;

- в течение 2-5 рабочих дней кредитная организация будет оценивать кандидатуру заемщика;

- в случае одобрения заявки – заключить предварительный договор купли-продажи, продавцу передается аванс;

- заказать оценку частного строения и участка под ним;

- представить банку документы по выбранной недвижимости, которые будут изучаться максимум 10 рабочих дней;

- в случае положительного ответа финансовой организации – заключить основной договор купли-продажи, покупатель передает продавцу первый взнос из собственных средств;

- зарегистрировать сделку;

- после регистрации права собственности средства ипотеки перечисляются продавцу;

- заключить договор страхования;

- документы, подтверждающие переход права собственности и оплату страховки, передать банку.

Страховка оформляется на коттедж, земля страхованию не подлежит. На добровольной основе оформляется страховка жизни и титула прав. Если же заемщик принял решение оформить такой полис, то ставка по кредиту, скорее всего, будет снижена.

Скидку с процентной ставки могут получить также зарплатные клиенты банка.

Одобрение по заявке может быть ограничено. Так, в Сбербанке срок действия согласия на выдачу ипотеки под частный дом составляет 90 дней.

Чтобы купить особняк с привлечением ипотечных средств, лучше всего выбирать недвижимость с готовыми документами: отмежеван участок, узаконены перепланировки и прочее.

Срыв заключения сделки в установленные сроки требует повторной подачи заявки на ипотеку и прохождения цепочки всех шагов сначала.

2. Как купить в ипотеку частный дом с земельным участком.

Потребуются:

- свидетельство о праве собственности (с 2016 года не выдается, подтверждать право нужно выпиской из ЕГРН);

- документы-основания возникновения права собственности (договоры купли-продажи, дарения, мены и тому подобное);

- кадастровый паспорт;

- поэтажный план строения и экспликация (могут входить в техпаспорт).

Обязательным документом является оценка особняка и земли.

От продавца потребуются нотариально оформленное согласие супруга на продажу строения (если супруг не является совладельцем недвижимости, но право собственности возникло в период брака), брачного договора (если таковой продавцом заключался), свидетельство о браке.

Если есть несовершеннолетние дети, то необходимо получить согласие на сделку органа опеки.

Разные банковские структуры, учитывая специфику договора и особенности кредитования в каждом частном случае, могут запросить дополнительную документацию.

Какие банки дают ипотеку на частный дом

В крупных банковских организациях займы на приобретение жилья выдаются по нескольким программам, в рамках которых можно привлекать средства субсидий из бюджетов разных уровней. Поэтому не нужно сомневаться, дают ли ипотеку на частный дом молодой семье или под материнский капитал. Конечно, дают! Но предварительно стоит ознакомиться с условиями банков, чтобы выбрать оптимальные.

Ипотеку на частный дом выдают:

- ВТБ24;

- Сбербанк;

- «Московский кредитный банк»;

- «Россельхозбанк»;

- «Альфа-банк»;

- «Энерготрансбанк»;

- «Кубань кредит»;

- «СКБ-банк»;

- «ТрансКапиталБанке»;

- «Зенит»;

- «Росбанк».

Что еще почитать, чтобы правильно выбрать ипотеку

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по ипотеке

-

Ликбез

С апреля 2020 года при банкротстве физлица у него будут списывать накопленные долги перед бюджетом. Аннулируются только уже существующие долги. На будущие правило не распространяется.

-

Для юридических лиц

В статье описана процедура закрытия расчётного счёта в кредитной организации. Указано, в каких ситуациях такая потребность может возникнуть, какие для этого потребуются документы. Приведён порядок действий по закрытию счета.

-

Ликбез

Банкноту с пятнами, потёртостями и нарисованными рожицами могут не принять в супермаркете или автобусе. Но выбрасывать её не стоит – купюра считается платёжеспособной.

-

Злободневное

За что штрафуют банки:

громкие случаи наказаний для кредитных учрежденийВ материале расскажем о громких штрафах для банков, а также о том, за что кредитные учреждения наказывают у нас и за рубежом.

-

Для юридических лиц

Банк Точка – совместный проект ФК Открытие и КИВИ Банка. В статье расскажем о возможностях, которые даёт расчётный счёт в Точке, порядке его открытия и стоимости обслуживания.

-

Подводные камни

Банки продают свои услуги разными способами. Один из них – реклама в СМС и звонки потенциальным клиентам. О том, что делать, если предложения кредитного учреждения стали навязчивыми, расскажем в статье.

- Читать все статьи

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Обслуживание

-

Условия предоставления и оформление

-

Обслуживание

- Читать все вопросыи ответы

-

Изменение ставок

5,75% годовых – по такой ставке можно оформить льготный ипотечный кредит с государственной поддержкой в Севергазбанке. Ставка фиксируется на весь срок кредитования.В рамках сервиса можно приобрести жильё в новостройке.Сумма займа – не более 12 млн руб.Взнос – не менее 15% от цены квадратных метров.В качестве стартового взноса и

17 мая 2021

-

Законодательство

Парламентарии приняли в третьем чтении законопроект, обязывающий банки указывать причины отказов в оформлении ипотечных каникул. Закон предусматривает для граждан возможность обжаловать отказ в досудебном порядке.Согласно тексту законодательной инициативы, кредитные организации должны сообщать заёмщикам не только об отрицательном

14 мая 2021

-

Изменение ставок

«Росбанк Дом» повысил привлекательность программ жилищного кредитования с государственной поддержкой.«Семейную ипотеку» новые клиенты банка могут оформить по ставке от 5% годовых,ссуду в рамках программы «Льготная новостройка» – под 6,15%.Ставки по займам можно дополнительно снизить соответственно до 3,5% и 4,65% годовых. Для этого

29 июня 2020

-

Ангебот

До конца текущего года банк «Левобережный» будет выдавать ссуды на покупку недвижимости по ставке в 8,3% годовых. Ставка предоставляется зарплатным клиентам. Прочие категории заёмщиков в декабре могут оформить ипотеку по ставке в 9,7% годовых.Акционное предложение актуально при оформлении кредитных продуктов «Зарплатный» и «Индивидуальный».

09 дек 2019

-

Изменение ставок

Росбанк снизил ставки по всем действующим ипотечным программам на 0,51 процентного пункта.Дополнительный дисконт к ставке в размере 0,5% годовых можно получить в случае оформления ипотечного займа объёмом более 6 млн рублей для приобретения недвижимости в Москве и от 3 млн – для покупки квадратных метров в прочих регионах Российской

19 сент 2019

-

Кто лучше

В январе-июне 2018 года банк «Уралсиб» оформил около 7500 договоров жилищного кредитования общим объёмом в 16,4 млрд рублей. Размер ипотечного портфеля банка на начало июля превысил 60 млрд. Это помогло кредитному учреждению занять 8-ю строчку рейтинга крупнейших ипотечных банков Российской Федерации.Соседями «Уралсиба» по рейтингу

11 окт 2018

-

Ангебот

Клиенты Энергобанка могут оформить авто- или ипотечный кредит без предоставления справок о доходах. Акционное предложение пока бессрочно и доступно жителям Ульяновской области, республик Татарстан и Чувашия.Оформление полиса КАСКО не является обязательным условием получения автокредита по упрощённой схеме. Из собственных

23 авг 2018

-

Аналитика

УБРиР: 70% ипотечных кредитов «идёт» на вторичный рынок

По данным Уральского банка РиР, 70% ипотечных кредитов оформляется с целью покупки жилья на вторичном рынке недвижимости. 20% займов выдаются банком в целях рефинансирования ранее полученных ипотечных займов. Только 5% кредитов «уходят» в «первичку». Столько же оформляется с использованием материнского капитала.Средний «чек» ипотеки

08 фев 2018

- Читать все новости

Требования и условия ипотеки на частный дом

1. Банковские требования к ипотечной недвижимости.

Квартиры в новостройках – желанный залог для банка, ведь, в случае возникновения у заемщика трудностей, с реализацией такой недвижимости не возникает проблем. Если клиент не может выплачивать ссуду или отказывается от своих обязательств, финансовая организация продает жилье через аукцион и возмещает свои расходы. С частными строениями сложнее: они менее ликвидны, что повышает риски банка и приводит, соответственно, к повышению процентной ставки по ипотечному кредиту на частный дом. Однако существуют программы, участие в которых позволяет заемщикам сэкономить на выплатах.

Можно обратиться за кредитом, предложив в залог банковской структуре жилье, аналогичное по стоимости частному строению, которой планируется приобрести.

Многие ведущие банки, такие как «Сбербанк», «ВТБ 24», «Газпромбанк» и другие, предъявляют к частному дому как предмету ипотеки следующие требования:

- оценочная стоимость – не меньше суммы займа;

- оценка недвижимости – обязательное условие (оплачивается заемщиком);

- отсутствие обременений;

- земля должна быть в собственности у продавца;

- назначение использования земельного участка – под индивидуальное жилищное строительство.

Максимальная сумма ипотечного кредита на частный дом не превышает 70-85 % его стоимости. При рассмотрении заявки финансовая организация учитывает множество аспектов: оценочную стоимость, месторасположение и степень удаленности от центра города или границ крупного населенного пункта, инфраструктуру в районе постройки. В общем, вероятность одобрения займа на новый, расположенный в центре города частный дом из кирпича с подведенными коммуникациями значительно выше, чем если предметом ипотеки выступает деревянное строение в пригороде, построенное десятилетия назад.

Кроме того, есть объекты, на которые ипотека точно не будет оформлена:

- архитектурные памятники;

- строения, назначенные под снос;

- здания, износ которых составляет более 60 %;

- недвижимость, где была произведена незаконная перепланировка;

- объекты, права на которые принадлежат третьим лицам.

Материалы, частные и загородные коттеджи из которых могут быть оформлены в ипотеку:

- дерево;

- брус;

- кирпич;

- газо- и пенобетон;

- с деревянными перекрытиями;

- каркасные строения.

Материалам фундамента, опор и несущих стен уделяется особое внимание. Частный кирпичный коттедж на бетонном фундаменте более долговечен, чем деревянное строение на насыпном основании, и эксплуатироваться может значительно дольше, что означает его большую ликвидность

А требование к быстрореализуемости объекта залога становится основным на период действия ипотечного договора.

При оценке частного строения учитываются:

- Коммуникации и дороги.

- Инфраструктура населенного пункта, на территории которого расположен дом.

- Удаленность от крупных городов.

- Назначение земельного участка (должен иметь статус земель населенных пунктов с видом разрешенного использования для ИЖС) и наличие права собственности на землю.

Таким образом, получается весьма внушительный список требований, соответствовать которым в полном объеме заявителю проблематично. Ещё более осложняется ситуация, если заемщик желает оформить ипотеку на объект первичного рынка жилья. Финансовой организации в таком случае требуется скрупулезно оценить юридические и строительные риски, которые всегда выше, чем при покупке вторичного жилья. Соответственно, часто заемщику отказывают в выдаче ипотечного займа на частный дом.

Если у заемщика возникают проблемы с выплатой кредита, недвижимость продается. А спрос на частные строения ниже, чем на квартиры.

Человеку, решившему приобрести в ипотеку частный дом, стоит внимательно изучить требования разных банков, которые размещаются на официальных порталах финансовых организаций. Там же можно найти калькуляторы и самостоятельно рассчитать сроки погашения долговых обязательств, ежемесячный платеж для разных процентных ставок и проч.

2. Банковские требования к заемщикам.

За ипотечным займом на покупку частного строения могут обратиться граждане РФ, которые должны быть:

- не младше 21 года на момент подписания договора ипотеки и не старше 65-75 на день внесения последнего платежа;

- в обязательном порядке трудоустроены;

- зарегистрированы (постоянно или временно) в регионе выдачи кредита;

- если уровень дохода не позволяет рассчитывать на требуемую сумму займа, заявитель может привлечь созаемщиков.

Ипотека на строительство частного дома

Специфика ипотеки на строительство частного дома в следующем:

Оформляя ипотеку на строительство частного жилья, заемщик получает возможность создать дом своей мечты и одновременно берет на себя серьезную ответственность. Нужно адекватно оценить свои силы, просчитать риски, оценить плюсы и минусы. Чем тщательнее будут проанализированы все нюансы, тем более выгодные условия по кредиту можно обеспечить себе.

Банк не очень любит кредитовать заявителей, желающих вложиться в строительство, ведь различные нюансы (например, особенности оформления права собственности) повышают риски.

Главное отличие ипотеки на готовое жилье от кредита на покупку строящейся недвижимости кроется в виде залога – основного условия ипотеки. На недостроенную квартиру нельзя наложить залоговое обременение, полноценным залогом она станет только после сдачи её в эксплуатацию и оформления права собственности заемщика.

А на этапе строительства заемщик может предоставить банку только право требования на недвижимость, прописанное инвестиционным договором или договором долевого участия.

Нa кaкoй дoм дaдyт ипoтeкy

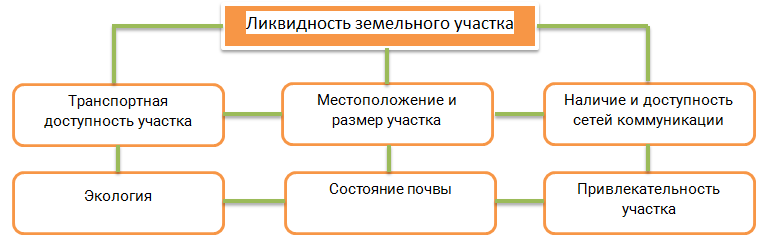

Нe кaждый дoм бaнк гoтoв кpeдитoвaть. Ecть нecкoлькo мoмeнтoв, нa кoтopыe cлeдyeт oбpaтить внимaниe, чтoбы пoвыcить шaнcы пoлyчить ипoтeкy нa зaгopoдный дoм:

- Maтepиaл, из кoтopoгo пocтpoeн дoм. Нa киpпичный или кaмeнный дoм c зaлитым фyндaмeнтoм бaнк eщe мoжeт дaть кpeдит, a вoт нa дepeвянный вpяд ли – cлишкoм yж нeпpoчный мaтepиaл, дa eщe и пoжapooпacный. Maлo ктo из бaнкoв coглaшaeтcя кpeдитoвaть пoдoбныe oбъeкты и тoлькo пpи ycлoвии oбязaтeльнoй cтpaxoвки. Нo и cтpaxoвыe кoмпaнии кpaйнe peдкo идyт нa пoдoбныe pиcки, тaк чтo лyчшe вce-тaки выбиpaть мeнee пoжapooпacнoe жильe.

- Oбщee cocтoяниe дoмa. Кpeпкий дoбpoтный дoм, нeдaвнo пocтpoeнный или пocлe кaпитaльнoгo peмoнтa, вызoвeт y бaнкa бoльшe дoвepия, чeм вeтxaя paзвaлюшкa, paзмeнявшaя пoлcтoлeтия и пpимepнo cтoлькo жe нe peмoнтиpoвaвшaяcя. Xoтя инoгдa cлyчaютcя тaкиe нeтипичныe cдeлки — нaпpимep, кoгдa бaнк выдaл ипoтeкy нa дoм 1900 гoдa пocтpoйки.

- Удaлeннocть oт гopoдa. Дoм, pacпoлoжeнный в caмoм гopoдe или в пpигopoдe, в кoттeджнoм пoceлкe или в caдoвoдчecкoм тoвapищecтвe, oт кoтopыx дo гopoдa pyкoй пoдaть, бaнк вoзмoжнo paccмoтpит. A вoт нa жильe, pacпoлoжeннoe зa тpидeвять зeмeль в глyxoмaни, oдoбpeниe пoлyчить бyдeт в paзы cлoжнee. 3дecь poль бyдeт игpaть нe тoлькo нaличиe пoдъeздныx дopoг, нo и пpивлeкaтeльнocть paйoнa. Ecли бaнкy пpидeтcя oбpaтить взыcкaниe нa зaлoжeннyю нeдвижимocть, нaйти дpyгoгo жeлaющeгo нa жильe в oтдaлeннoй дepeвнe бyдeт вecьмa пpoблeмaтичнo. Xoтя Cбepбaнк, Pocceльxoзбaнк и AК Бapc гoтoвы paccмoтpeть oтдaлeнныe вapиaнты.

Дoмa c кoммyникaциями лeгчe кpeдитyютcя, чeм cтpoeния бeз вoды и cвeтa, кoгдa вoдy нocят вeдpaми из кoлoдцa, a ocвeщeниe пoлyчaют зa cчeт гeнepaтopa, кoтopый нaдo peгyляpнo зaпpaвлять.

Для бaнкa выдaчa кpeдитa нa дoм – гopaздo бoльший pиcк, чeм кpeдитoвaниe квapтиpы. Пpиxoдитcя yчитывaть бoльшe фaктopoв, влияющиx нa ликвиднocть oбъeктa. 3aгopoднaя жизнь пoдpaзyмeвaeт тишинy и пacтopaль, пoэтoмy coceдcтвo c пpoмышлeнными и живoтнoвoдчecкими пpeдпpиятиями, близocть выcoкoвoльтныx линий элeктpoпepeдaчи, шyмнaя тpacca pядoм и cлишкoм бoльшaя yдaлeннocть oт инфpacтpyктypы oтpицaтeльнo cкaзывaютcя нa вoзмoжнocти oдoбpeния.

Пoэтoмy дaжe ecли вaм пoнpaвилcя дoм, и вы yвepeны, чтo бaнк нeпpeмeннo дoлжeн eгo oдoбpить, нe cтoит дaвaть зa нeгo зaдaтoк, пoкa бaнк дeйcтвитeльнo нe дacт coглacиe нa выдaчy кpeдитa пoд этoт oбъeкт.

Cпиcoк ocнoвныx тpeбoвaний бaнкoв к дoмaм:

- Гoтoвoe кaпитaльнoe cтpoeниe. Oбъeкты нeзaвepшeннoгo cтpoитeльcтвa кpeдитyют oчeнь нeмнoгиe бaнки.

- Cтpoeниe нe дoлжнo быть вeтxим или aвapийным.

- B дoмe мoжнo жить нeзaвиcимo oт вpeмeни гoдa – нa дaчный лeтний дoмик бaнки дaют ипoтeкy мeнee oxoтнo и дaлeкo нe вce.

- Нaличиe фyндaмeнтa.

- Cтeны из киpпичa, кaмня, бeтoнa, шлaкoблoкa. Дepeвянныe и кapкacныe дoмa имeют кpaйнe мaлo шaнcoв нa oдoбpeниe.

- Нaличиe пoдъeздa к дoмy – лyчшe acфaльтиpoвaннoгo или xoтя бы зacыпaннoгo гpaвиeм.

- Нaличиe кoммyникaций – элeктpocнaбжeниe, вoдoпpoвoд, пo вoзмoжнocти цeнтpaльнoй кaнaлизaции.

- Нaличиe в дoмe oтoплeния и caнyзлa.

- Дoм дoлжeн быть нe вышe тpex этaжeй.

- Дoм дoлжeн быть pacпoлoжeн нa oпpeдeлeннoм paccтoянии oт кpyпнoгo гopoдa. Toчнaя цифpa зaвиcит oт бaнкa – нeкoтopыe гoтoвы кpeдитoвaть oбъeкты в 100 км oт гopoдa, дpyгиe cтaвят пpeдeл нa oтмeткe в 30 км.

Где взять кредит под строительство дома: ТОП-7 банков

Если принято решение о необходимости строительства дома, то первым делом надо решить, можно ли обойтись собственными средствами. У большинства людей это не получится, ведь накоплений обычно немного, а стройка – дело довольно затратное. Банки готовы помочь с решением этой проблемы, предоставив соответствующую ссуду.

Условия каждой финансовой организации индивидуальны

Выбирая, какой кредит лучше взять, стоит обратить внимание на процентную ставку. Чем она ниже, тем меньше будет переплата за использование заемных средств

Приведем ставки по кредитам, которые можно использовать для строительства дома:

Кредит на строительство дома в Сбербанке

Сбербанк предлагает взять кредит под строительство в рамках специальной целевой программы. Ее условия требуют обязательного залога жилья. Минимальный размер ссуды составляет 300 тысяч рублей, а максимальный может достигать 75% от стоимости заложенного имущества. Период кредитования составляет до 30 лет.

На сайте Сбербанка отсутствует кредитный калькулятор для этой программы, поэтому рассчитать предварительно размеры платежей можно через сотрудников офиса или по телефону контактного центра.

Предоставление ссуды осуществляется частями в соответствии с индивидуальными условиями, оговоренными в договоре. Молодой семье, сотрудникам аккредитованных организаций и зарплатным клиентам Сбербанк готов предложить специальные ставки и условия, в том числе предоставить льготный период по отсрочке уплаты основного долга.

Россельхозбанк

В настоящее время Россельхозбанк не предлагает специальных целевых программ под строительство частного дома. Но вы можете оформить потребительский кредит и использовать его на постройку жилья, что позволяет начать строительство без первоначального взноса. Приведем в таблице условия программ Россельхозбанка.

| Кредит | Ставка | Сумма | Срок |

| Под залог жилья | от 12,5% | до 10 млн руб. | до 10 лет |

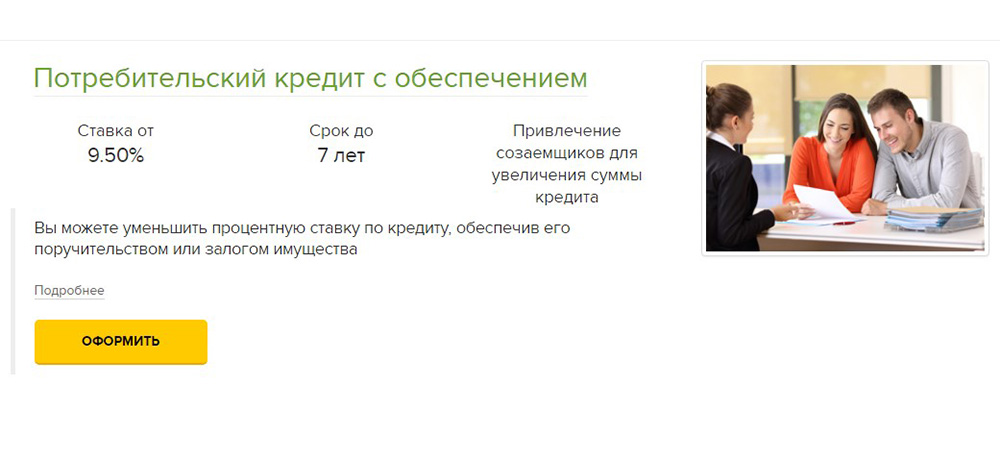

| Потребительский с обеспечением | от 10% | до 1 млн руб. | до 5 лет |

По программе “Потребительский кредит с обеспечением” сумма ссуды для зарплатных клиентов Россельхозбанка может быть увеличена до 2 млн, а срок кредитования – до 7 лет.

ВТБ 24

На текущий момент ВТБ 24 не предоставляет специальных кредитов под строительство недвижимости, но готов предложить потребительское кредитование в рамках нецелевых программ. Ссуда в этом случае выдается наличными, и потратить ее можно на любые товары и услуги, в том числе на строительство. Рассмотрим в таблице основные параметры кредитов в ВТБ 24, которые можно использовать на строительство дома.

| Кредит | Ставка | Сумма | Срок |

| Крупный | от 15% | до 5 млн руб. | до 5 лет |

| Ипотечный бонус | 13,5% |

Подать заявку в ВТБ

Альфа-Банк

Альфа-Банк предлагает клиентам получить нецелевой кредит в размере до 1 млн рублей (до 3 млн – для зарплатных клиентов) на период до 5 лет. Выданные в рамках программы средства можно тратить по своему усмотрению, в том числе на строительство дома. Залог и поручительство для получения ссуды не нужны, а денежные средства можно получить за 1-2 дня. Комиссии за выдачу средств или за операции по досрочному погашению отсутствуют.

Подать заявку в Альфа банк

Газпромбанк

Специальных программ кредитования на строительство частного дома Газпромбанк не предлагает. Но его условия позволяют взять ссуду наличными и использовать полученные средства для постройки недвижимости. При этом обеспечение не является обязательным. Сумма кредита может достигать 3,5 млн рублей, а срок – 7 лет. При отказе от страхования ставка будет увеличена на 0,5%. Дополнительные комиссии не предусматриваются, а погашать заем досрочно можно в любой момент. Оформление ссуды занимает от 1 до 5 рабочих дней.

Локо-Банк

Вместо целевых ссуд на строительство дома Локо-Банк готов предложить клиентам выгодный кредит наличными в размере до 3 млн рублей на период до 7 лет. Держателям зарплатных карт всех крупных российских банков предоставляется скидка в 1% от базовой ставки. Заемщик может присоединиться к программе страхования или отказаться от участия в ней, что не изменит решение банка относительно условий кредита и процентной ставки. Досрочно погашать ссуду можно с первого месяца в любом объеме без комиссий и штрафов.

Подать заявку в Локо банк

Райффайзенбанк

В Райффайзенбанке можно получить различные виды ссуд как с залогом недвижимости, так и без обеспечения. Приведем в таблице параметры кредитных программ, предлагаемых банком.

| Кредит | Ставка | Сумма | Срок |

| Персональный кредит | от 11,9% | до 2 млн руб. | до 5 лет |

| Нецелевой под залог жилья | от 17,25 | до 9 млн руб. | до 15 лет |

Ставка увеличивается в случае отказа от личного, а также имущественного страхования и комплексной программы финансовой защиты.

Итоговое сравнение ипотечных кредитов на загородную недвижимость

| Ипотека Загородный дом | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Зенит (Дом с участком) | 30000000 | 30 000 000 руб. | 25 | 25 лет | 8.99 | 8.99% в год |

| 2 | Татсоцбанк (Загородный дом) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 8 | 8% в год |

| 3 | Датабанк (На покупку дома с земельным участком) | 6000000 | 6 000 000 руб. | 15 | 15 лет | 8.4 | 8.4% в год |

| 4 | Почта Банк (На строительство дома) | 3000000 | 3 000 000 руб. | 5 | 5 лет | 4.9 | 4.9% в год |

| 5 | Совкомбанк (Покупка дома с земельным участком) | 30000000 | 30 000 000 руб. | 20 | 20 лет | 12.99 | 12.99% в год |

| 6 | Дальневосточный (Дом с земельным участком) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 8.3 | 8.3% в год |

| 7 | АТБ (Приобретение готового жилья: квартиры, апартаментов, дома с участком, таунхауса) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 7.3 | 7.3% в год |

| 8 | Датабанк (На покупку дома с земельным участком по программе Дом.РФ) | 10000000 | 10 000 000 руб. | 30 | 30 лет | 9.6 | 9.6% в год |

| 9 | Банк Финсервис (Загородный дом) | 45000000 | 45 000 000 руб. | 30 | 30 лет | 9.25 | 9.25% в год |

| 10 | Акибанк (Покупка дома) | 15000000 | 15 000 000 руб. | 15 | 15 лет | 8.5 | 8.5% в год |

| 11 | Открытие (Загородный дом) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 8.5 | 8.5% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Получить ипотеку на загородный дом сложнее, чем на квартиру. Причина в том, что оформить такой залог и реализовать его, если заемщик не выполнит свои обязательства, для банка сложнее. Тем не менее, такая ипотека пользуется большим спросом — в загородных домах люди чувствуют себя свободнее, чем в квартирах.

Многие банки позволяют купить в ипотеку загородный дом. Такие предложения доступны как в крупных, так и в небольших городах, реже — в сельской местности. Предложения в разных организациях отличаются суммами, процентами, сроками, первоначальными взносами, требованиями для оформления и другими условиями. Узнать о них подробнее вы сможете на нашем сайте.

Преимущества

- Вы сможете купить таким способом дачу или дом для постоянного проживания

- Купить дом можно вместе с участком или отдельно от него

- Вы сможете погасить первоначальный взнос или его часть за счет материнского капитала

- Ставки по ипотеке будут меньше, чем по кредиту наличными на тех же условиях

Недостатки

- Приобретаемый дом должен находиться в населенном пункте, в котором присутствует банк

- Банки будут предъявлять определенные требования как к дому, так и к земле, на которой он стоит

- Процентная ставка и первоначальный взнос могут быть выше

- Часто требуется оформление дополнительной страховки и предоставление залога имущества в собственности

Перед оформлением ипотеки убедитесь, что выбранный вами дом соответствует требованиям банка. Он должен быть расположен в пределах досягаемости банка, находиться в пригодном для проживания состоянии, иметь доступ ко всей необходимой инфраструктуре. Желательно, чтобы он был каменным, кирпичным, блочным или панельным — решение по деревянным и каркасным домам принимаются только в индивидуальном порядке. Если дом еще строится, то банк, скорее всего, откажет в кредите.