Кредит на строительство дома в россельхозбанке: условия в 2021 году, калькулятор

Содержание:

- Кто может принять участие в программе?

- Оформление заявки

- Ипотека под залог

- Потребительский кредит

- Налоговые вычеты

- Порядок оформления

- Отделения и банкоматы Россельхозбанка в Москве

- Ипотечные кредиты с онлайн заявкой в Москве от других банков

- Возможные варианты получения ссуды в Россельхозбанке

- Как подать онлайн заявку на ипотеку в Россельхозбанке

- Целевая и нецелевая ипотека

- Как взять в Россельхозбанке кредит на строительство жилого дома — условия

- Преимущества и недостатки ипотеки в Россельхозбанке в 2021 году

Кто может принять участие в программе?

Кто имеет право принять участие в программе с господдержкой? Льготная сельская ипотека особенно хороша тем, что она доступна не только тем, кто уже проживает в селе и хочет улучшить свои жилищные условия. Стать участником программы могут все, кто хочет переехать из города в сельскую местность. Государство не вводит жестких ограничений по возрасту (оформить ипотеку не получится разве что у совсем престарелых заемщиков), семейному положению, наличию и количеству детей. Поэтому обратиться в кредитное учреждение может каждый. Впрочем, для начала придется подтвердить свою платежеспособность, а в некоторых случаях – предоставить поручителя.

Максимальная сумма кредита составляет 5 млн для жителей Ленинградской области и Дальнего Востока, для остальных – до 3 млн.

Тем, кто планирует оформить ипотечный кредит по этой программе, стоит сначала понять, что именно относится к сельским местностям. Прежде всего, это сами сельские поселения и межсёльные территории, которые располагаются в пределах одного муниципального района, сельские населенные пункты и рабочие поселки, которые входят в состав городских округов (кроме центров субъектов РФ), городских поселений и внутригородских муниципальных образований Севастополя. Также в этот список можно отнести поселки городского типа, которые входят в состав городских округов, а также города с численностью до 30 тыс. человек, которые связаны с сельскими территориями совместным использование инфраструктуры и тесно с ними взаимосвязаны.

Исключениями из этого правила являются муниципальные образования Москвы, Московской области и Санкт-Петербурга.

Требования к заемщику

Как уже было сказано выше, сама программа не имеет строгих ограничений по возрасту заемщиков или их социальному статусу. Сельская ипотека подойдет как молодым семьям, так и работникам сельской местности или бюджетных сфер. Однако заемщик все еще должен соответствовать требованиям конкретного банка.

Как правило, сами финансовые организации имеют достаточно похожий список параметров, которым должен соответствовать их потенциальный клиент. К ним относятся:

- Наличие гражданства РФ и прописка в регионе действия банка.

- Официальный доход, размер которого позволяет заемщику без проблем выплачивать долг, не ощущая чрезмерной нагрузки на бюджет.

- Наличие хорошей кредитной истории – то есть отсутствие серьезных просрочек в прошлом.

Эти требования стандартны для любого кредита и могут дополняться от банка к банку.

Требования к недвижимости

Ипотека в сельской местности по определению должна быть менее требовательной как к заемщику, так и к приобретаемому им помещению

Однако банку все еще важно знать реальную рыночную стоимость объекта, ведь главная гарантия возвращения денег банку – это ликвидность жилья. Если же оно будет не совсем ликвидным, придется оформить залог – в качестве него можно использовать любую другую недвижимость, оформленную на ваше имя

В целом, кроме ликвидности, выдвигаются следующие стандартные требования:

- постройка должна быть капитальной, с фундаментом и крышей;

- наличие проведенных коммуникаций;

- достаточная жилплощадь, как на каждого члена семьи, так и по СНиПам);

- жилье находится в хорошем состоянии – не ветхое и не аварийное;

- в доме можно проживать круглый год.

Соответствие этим параметрам гарантирует, что жилье будет одобрено банком.

Отдельно стоит сказать о требованиях к участку под строительство. Так, надел должен входить в список земель населенного пункта под индивидуальное жилищное строительство, но не находиться в резервной, природоохранной зоне. Огромным плюсом будет, если на территории уже проведены основные инженерные коммуникации – канализация, газ, вода и электричество. Площадь же участка должна составлять не менее 6 соток, а к нему должна подходить дорога, по которой можно добраться к участку в любое время года.

На максимальный размер участка тоже стоит ограничение. Ссуду не дадут, если вы рассчитываете на землю более 50 соток. А вот хорошая транспортная развязка рядом с ней станет дополнительным преимуществом при подаче заявки.

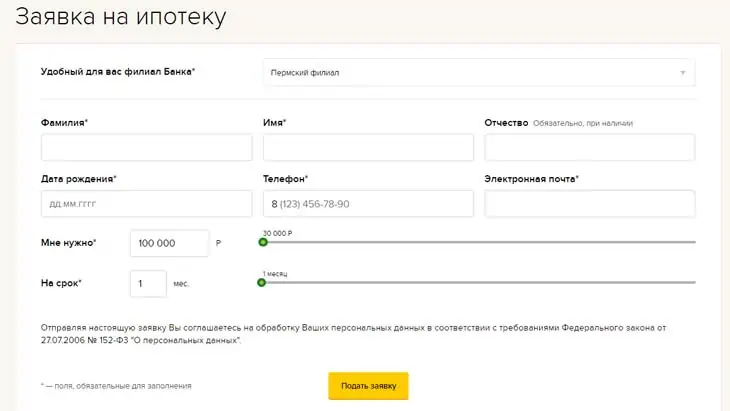

Оформление заявки

Подать заявление на оформление займа и документы можно в отделении банка. Сотрудник выдаст бланк анкеты и примет документы на рассмотрение. Ответ о решении банка поступит в течение 3-5 рабочих дней.

Подать заявление на оформление займа и документы можно в отделении банка. Сотрудник выдаст бланк анкеты и примет документы на рассмотрение. Ответ о решении банка поступит в течение 3-5 рабочих дней.

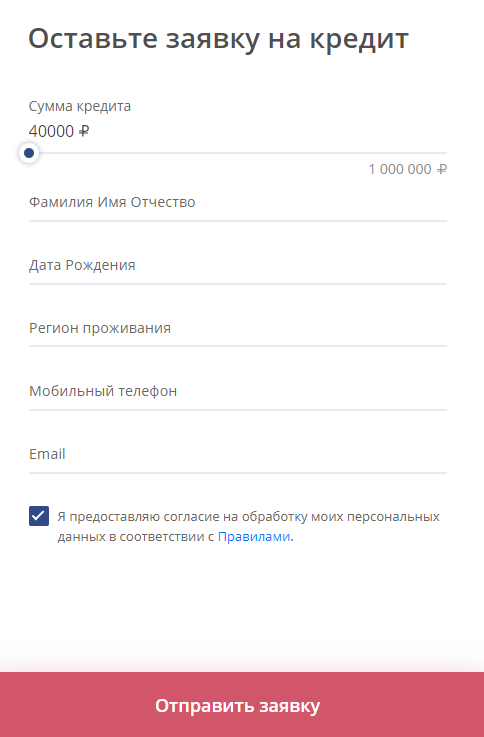

Если вы хотите сэкономить время, то можно заполнить анкету на сайте Россельхозбанка. Организация предоставляет возможность заполнения анкеты в онлайн-режиме. Для оформления заявки нужно зайти на сайт rshb.ru, перейти в раздел «Частным лицам» и выбрать вкладку «Заявка на кредит».

В анкете потребуется указать личные данные:

- ФИО.

- Дату рождения.

- Телефон для связи.

- Адрес электронной почты.

- Сумму и срок кредита.

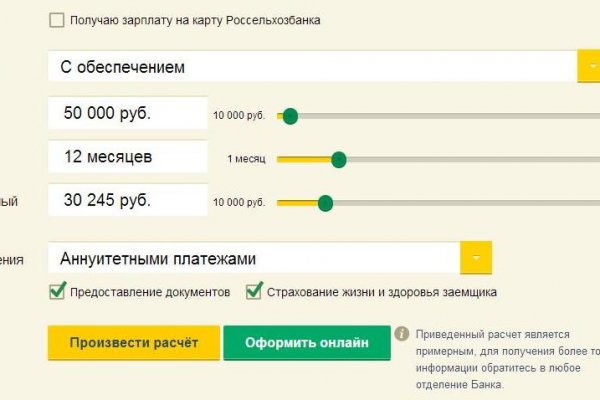

Прежде чем заполнять анкету на сайте можно воспользоваться кредитным калькулятором. Он позволяет рассчитать примерные проценты за кредит и определиться со сроком, на который берется заем.

После заполнения формы нужно нажать на кнопку «Подать заявку» и дождаться звонка от оператора банка. Срок рассмотрения анкеты – до 5 дней. Как только будет принято решение по заявки, менеджер перезвонит и сообщит подробности предоставления кредита.

Одобренной заявкой для оформления ипотеки на строительство можно воспользоваться в течение 3 месяцев. Если заемщик не использовал возможность взять кредит в этот период времени, то по истечению срока ему придется заново оформлять заявку и собирать документы. Нет гарантий, что если первая заявка была одобрена, то банк одобрит и вторую заявку, так как обстоятельства заемщика могут поменяться.

Оформление займа на строительство дома в данном банке выгодно тем, что есть возможность открыть кредитную линию и использовать заемные деньги поэтапно, экономя при этом на процентах.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 755-98-71 (Москва)+7 (812) 565-34-78 (Санкт-Петербург)

Ипотека под залог

Существующая практика оформления ипотечного договора под залог собственной недвижимости несколько усложняется, если объектом залога выступает земельный участок, на котором предполагается строительство дома.

Существующая практика оформления ипотечного договора под залог собственной недвижимости несколько усложняется, если объектом залога выступает земельный участок, на котором предполагается строительство дома.

В таком случае банковскими гарантиями будут и земля, и будущая постройка на ней.

Обязательным условием является то, чтобы участок уже находился в собственности клиента, что должно подтверждаться определенными документами.

Как бы не был этот вид ипотеки привлекателен для клиентов, однако банки неохотно дают кредиты под залог земли.

Процедура усложняется необходимостью дополнительной оценки земельного участка, при которой учитывается его расположение, возможность подведения удобств и проверяется, не принадлежит ли он к охраняемым законом территориям, на которых запрещены постройки.

Срок кредитования в большинстве случаев довольно небольшой — примерно 3 года на строительство дома, и в зависимости от стоимости будущего жилья, ещё несколько лет на окончательное погашение долга по ипотеке.

В основном можно сказать, что шанс получить кредит под залог земли достаточно невелик, однако если оцененная стоимость земельного участка большая, то возможность увеличивается.

Банки охотно выдают ипотеку на строительство дома, лишь если земля заемщика находится в престижном коттеджном поселке или предполагается увеличение ее стоимости, способное покрыть сумму долга.

О том, как правильно приобрести коттедж в ипотеку читайте здесь.

Потребительский кредит

Если вы считаете, что строительство дома не потребует много средств, или у вас не хватает определённой части до собственных накоплений, то лучшим решением будет оформление потребительского кредита.

Если вы считаете, что строительство дома не потребует много средств, или у вас не хватает определённой части до собственных накоплений, то лучшим решением будет оформление потребительского кредита.

Преимуществами данного вида ипотеки на строительство дома являются сниженные процентные ставки и упрощенная процедура выдачи.

В ущерб этому деньги выдаются лишь на небольшой срок (от 12 месяцев до 5 лет), однако не составляет труда выплатить долг за такое время.

Банки более охотно выдают потребительские кредиты, нежели целевые.

А для клиентов существует возможность расчета ежемесячных платежей онлайн, а также подачи заявок по интернету, чтобы сэкономить собственное время.

Видео по теме:

https://youtube.com/watch?v=F5wDigFa_fA

Самое главное, что в отличие от потребительского кредита, собственность не берется в залог, а значит нет никакого риска.

Также не нужны поручители, и вследствие чего такая ипотека выдаётся очень быстро.

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн. до 2 млн. рублей ***. Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Подробную информацию вы можете получить на сайте Федеральной налоговой службы http://www.nalog.ru.

*** — Новое правило действует для всех, кто покупал недвижимость после 1 января 2008 года и ранее не получал имущественный налоговый вычет.

Страхование

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» — 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка 1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно в любом отделении Сбербанка или за несколько минут на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в отделении Сбербанка.

Порядок оформления

Процесс оформления ипотечного кредитования на вторичное жилье заключается в следующем:

- Обращение в банк.

- Составление анкеты и подача необходимой документации.

- Ожидание ответа.

- Предоставление ипотеки.

В Россельхозбанк можно обратиться по месту своего проживания. Ипотека оформляется в любом филиале банка.

Перед обращением необходимо подготовить перечень такой документации, как:

- оригинал и копию паспорта заемщика. Если есть созаемщики – их документы также необходимы;

- заявление на предоставление ипотечного кредита – документ заполняется уже при обращении совместно с сотрудником банка;

- справку о средней заработной плате за последние 6 месяцев;

- документы на недвижимость, которая приобретается по ипотеке;

- документы о независимой экспертизе оценки стоимости и технического состояния недвижимости;

- по требованию сотрудников банка дополнительные документы на залоговое имущество;

- страховой полис на залоговое имущество и на самого заемщика и созаемщиков (если они будут);

- дополнительные документы при наличии льгот (сертификат на мат. каптал, удостоверение военнослужащего и так далее).

После того, как все документы будут поданы, банк принимает решение в течение 5 календарных дней, после чего созванивается с потенциальным заемщиком и сообщает свое решении.

В случае положительного ответа продавец в течение нескольких дней с момента предоставления ипотечного кредита получает свои средства на свои банковские реквизиты, которые должны быть указаны в анкете при оформлении.

Стоит отметить, что согласно последней статистике, порядка 80% потенциальных заемщиков смогли без каких-либо проблем получить свой ипотечный кредит и приобрести недвижимость.

Про услуги по ипотечному кредитованию от Россельхозбанка рассказано в следующем видеоматериале:

Отделения и банкоматы Россельхозбанка в Москве

|

Операционный офис «Москва, Академика Королева» |

Отделение Банкомат |

г. Москва, ул. Академика Королева, д. 3 На карте |

Обслуживание физических лиц: пн.-пт. с 09.30 до 20.00 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.30 до 18.00 |

8 (800) 200-02-90 |

|

Московский региональный филиал |

Отделение Банкомат |

г. Москва, аллея Лиственничная, д. 2Д На карте |

Обслуживание физических лиц: пн.-пт. с 09.00 до 19.30 сб. с 09.00 до 16.00 Обслуживание юридических лиц: пн.-пт. с 09.00 до 18.00 |

8 (800) 200-02-90 |

|

Операционный офис «Москва, Большая Семеновская» |

Отделение |

г. Москва, ул. Семёновская Б., д. 27, корп. 2 На карте |

Обслуживание физических лиц: пн.-пт. с 09.30 до 20.00 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.30 до 18.00 |

8 (800) 200-02-90 |

Ипотечные кредиты с онлайн заявкой в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

от 4 % Квартира ежемес. платежот 62 616 ₽ |

до20 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

4,8 % Квартира ежемес. платежот 63 851 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

5 % Квартира ежемес. платежот 64 162 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

5,69 % Квартира или таунхаус ежемес. платежот 65 242 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 6,1 % Квартира Гараж Другое ежемес. платежот 65 889 ₽ |

до40 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,6 % Квартира Апартаменты ежемес. платежот 68 290 ₽ |

до30 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,65 % Квартира ежемес. платежот 68 371 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира Загородный дом или коттедж ежемес. платежот 68 452 ₽ |

до14 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 68 452 ₽ |

до40 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,1 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 69 102 ₽ |

до40 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,2 % Квартира Апартаменты ежемес. платежот 69 265 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,95 % Квартира ежемес. платежот 70 495 ₽ |

до3 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы участие в нис – не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

9,25 % Квартира Загородный дом или коттедж Апартаменты Коммерческая недвижимость ежемес. платежот 70 991 ₽ |

до20 млн ₽ | от 20%от 800 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,25 % Коммерческая недвижимость ежемес. платежот 70 991 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

9,4 % Квартира Комната или доля ежемес. платежот 71 240 ₽ |

до20 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,99 % Квартира Апартаменты Коммерческая недвижимость ежемес. платежот 72 223 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 10,49 % Квартира или таунхаус Апартаменты ежемес. платежот 73 062 ₽ |

до10 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 11 % Квартира Апартаменты ежемес. платежот 73 924 ₽ |

до15 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 12,1 % Квартира ежемес. платежот 75 803 ₽ |

до10 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

12,49 % Коммерческая недвижимость ежемес. платежот 76 475 ₽ |

до50 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Возможные варианты получения ссуды в Россельхозбанке

Получение ипотеки на возведение жилья — сложная процедура с высокой вероятностью отказа или завышения процентной ставки, т.к. банк идет на большой риск (заемщик может не достроить дом или готовое строение окажется неликвидным). Поэтому часто бывает проще и выгоднее оформить кредит по другой программе (например, с привлечением семейного капитала или под залог другого объекта недвижимости).

Потребительский кредит

Если строительство не требует привлечения кредитных средств в большом размере (например, заемщик самостоятельно накопил часть суммы), то лучше оформить потребительский кредит.

Для возведения дома можно взять потребительский кредит.

Для возведения дома можно взять потребительский кредит.

Преимущества такой программы:

- возможность использовать средства на любые цели;

- меньшая кредитная ставка (в сравнении с целевыми жилищными программами);

- упрощенная схема получения средств, отсутствие необходимости готовить большой пакет документов;

- отсутствие необходимости передавать собственность в залог.

Условия потребительского кредитования в Россельхозбанке представлены в таблице:

| Параметр | Для надежных клиентов, работников бюджетных организаций и компаний, которые являются участниками «зарплатного проекта» | Для других физических лиц |

| Минимальная сумма, тыс. руб. | 30 | 30 |

| Максимальная сумма, млн руб. | 5 | 3 |

| Минимальный срок, месяцев | 6 | 6 |

| Максимальный срок, лет | 7 | 5 |

Ставка зависит от суммы и срока кредитования, а также категории, к которой относится клиент.

Стандартный процент для физических лиц, не получающих зарплату на карты РСХБ и не являющихся работниками бюджетных организаций (указана ставка при подаче заявки в офисе банка / онлайн) следующий:

| Сумма кредитования / Срок исполнения обязательств по договору | <12 месяцев | 12 месяцев-5 лет |

| <300 тыс. руб. | 9,4 / 8,9 | 10,4 / 9,9 |

| 300 тыс.-1 млн руб. | — | 9,4 / 8,9 |

| >1 млн руб. | — | 8,4 / 7,9 |

Надбавка к процентам на основную сумму кредита:

- отсутствие положительной КИ — +2%;

- отказ от страхования, если размер займа не превышает 1 млн руб., — +4,5%;

- отказ от страхования жизни и здоровья при сумме кредитования свыше 1 млн руб. — +2,5%.

Материнский капитал

Для семей, в которых один из супругов не старше 35 лет, и обладателей материнского капитала предусмотрены специальные условия:

- средства семейного капитала разрешается направлять в качестве первого взноса или для досрочного погашения имеющегося долга;

- недвижимость оформляется в долевую собственность;

- молодые семьи могут воспользоваться отсрочкой при рождении ребенка (до окончания декретного отпуска матери).

Материнский капитал можно использовать в качестве первого взноса.

Материнский капитал можно использовать в качестве первого взноса.

Условия ипотеки:

- срок кредитования — 12 месяцев-30 лет;

- сумма — 100 тыс.-60 млн руб.;

- минимальная ставка — 7,5%;

- первый взнос — 10%.

В последнем случае исключения такие: 0%, если размер маткапитала соответствует 10%-ной стоимости строительства дома или превышает этот показатель; 20%, если банком учитывались доходы от ведения хозяйства).

Залоговая ипотека

Кредитный договор может быть обеспечен залогом в виде участка, на котором предполагается возведение жилого дома.

В таком случае действуют следующие условия:

- срок действия кредитного договора — 12 месяцев-30 лет;

- сумма — 100 тыс.-20 млн руб. (но максимум 70% стоимости объекта, передаваемого в залог);

- первый взнос отсутствует;

- минимальная ставка — 9,1%.

Кредит можно взять с залогом в виде участка.

Кредит можно взять с залогом в виде участка.

Стандартная

Стандартные условия подходят, если потенциальный заемщик уже владеет земельным участком и собирается привлечь кредитные средства для строительства частного дома.

Как подать онлайн заявку на ипотеку в Россельхозбанке

- ФИО.

- Дату рождения.

- Контактный номер телефона.

- Электронную почту.

- Примерную сумму и срок заимствования.

- Указать ближайший филиал.

После обработки онлайн заявки на ипотеку в РСХБ с потенциальным клиентом свяжется менеджер организации и даст дальнейшие инструкции. В случае положительного предварительного решения по займу человека пригласят в отделение банка с полным пакетом документов. После формирования заявки и принятия окончательного положительного решения происходит заключение сделки. Также при личном посещении сотрудник кредитной компании произведет полный и точный расчет ипотеки в Россельхозбанке, сообщит размер ежемесячного платежа, процентные ставки, поможет зарегистрировать личный кабинет.

Полный алгоритм получения ипотеки в РСХБ следующий:

- Подготовить необходимые документы для заключения договора жилищного кредитования.

- Отправить онлайн заявку на ипотеку в Россельхозбанке, получить одобрение кредитора.

- Выбрать подходящую квартиру или дом, провести оценку объекта недвижимости аккредитованным специалистом.

- Заключить кредитный договор, подписать договор купли-продажи, застраховать жизнь заемщика и залоговое недвижимое имущество.

- Провести регистрацию сделки, которая осуществляется путем подачи заявления в Росреестр.

Для максимального снижения процентной ставки, необходимо проводить страхование жизни и собственности. Стоимость страховки по ипотеке в Россельхозбанке составляет примерно 0,02-0,05% от сделки. При покупке недвижимости на вторичном рынке также потребуется аренда банковской ячейки, стоимость которой составляет 4,5 тысячи рублей.

Читайте в наших следующих материалах про условия по кредитным картам Россельхозбанка, сельскую ипотеку, а также о том, как узнать свою кредитную историю.

Целевая и нецелевая ипотека

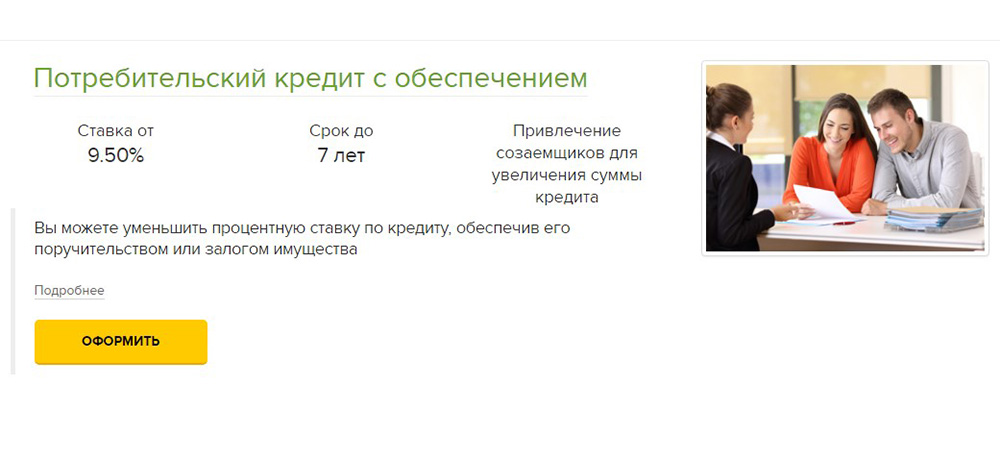

Целевая ипотека в Россельхозбанке дается на покупку жилья под залог имеющегося объекта недвижимости. Купить по такой программе можно как квартиру (а также таунхаус) на первичном или вторичном рынке с последующим проведением ремонтных работ, так и загородный дом с земельным участком. Взять по данной программе можно до 20 миллионов рублей на срок до 30 лет, но не более 70% от рыночной стоимости залогового имущества. В качестве залога принимаются квартиры, жилые дома с участками земли. Процентная ставка при этом составит от 10,1% до 12,8% годовых. Рассматривается онлайн заявка на ипотеку в Россельхозбанке по программе целевого кредитования в течение 5 рабочих дней.

Нецелевой кредит предполагает взятие денежных средств под любые цели с залогом имеющегося недвижимого имущества. К преимуществам данной программы можно отнести возможность взятия займа по более низким процентным ставкам (если брать для сравнения обычный потребительский кредит в Россельхозбанке). Выдают нецелевой кредит под залог недвижимости на срок до 10 лет. Максимальная сумма составляет 10 миллионов рублей, но не более 50% от рыночной стоимости залогового имущества. Процентные ставки по такой ипотеке в Россельхозбанке составляют от 10,7% до 11,9% годовых.

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Преимущества и недостатки ипотеки в Россельхозбанке в 2021 году

В любой кредитной программе есть плюсы и минусы. Некоторые параметры спорные, так как зависят исключительно от индивидуальных потребностей заемщика.

Преимущества:

К положительным сторонам возможно отнести то, что недвижимость возможно покупать через агентства недвижимости, риэлторы и в коттеджных поселках. Среди других плюсов:

- понятный договор;

- отсутствие скрытых платежей;

- гибкая система оплаты;

- клиент сам выбирает формат погашения;

- возможность досрочной оплаты без штрафа;

- есть возможность рассчитать платежи в онлайн-калькуляторе;

- реструктуризация долгов по более ранним займам.

Недостатки

Долго ждать рассмотрения заявки и перевода средств. В остальном работа банка не вызывает негативного отношения, так как условия доступные для большинства граждан.