Ипотека со взносом 10% дельтакредита

Содержание:

- Что еще почитать, чтобы правильно выбрать ипотеку

- Важность первоначального взноса при ипотечном кредитовании

- Как снизить размер первоначального взноса

- Ипотечные условия крупнейших банков России

- Особенности ипотечного кредитования с первоначальным взносом 10 процентов

- Какова сумма первоначального взноса?

- Недостатки ипотечных программ при 10-% первоначальном взносе

- Ипотека 10% ПВ в банках на стандартных условиях

- Условия ипотечного кредитования с минимальным первоначальным взносом

- Использование материнского капитала в качестве первоначального взноса

- Что еще почитать, чтобы правильно выбрать ипотеку

- Банки, выдающие ипотеку с первым взносом 10%

Что еще почитать, чтобы правильно выбрать ипотеку

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по ипотеке

-

Для юридических лиц

Успех предпринимательской деятельности зависит от множества факторов, и добиться его весьма непросто. Но всё усложняется тысячекратно, если арестован расчётный счёт. Рассказываем, кто может заблокировать счёт и как снять ограничения.

-

Дельные советы

Чему банки нас учат:

образовательные проекты кредитных организацийВсё больше банков берут на себя образовательную функцию и разрабатывают программы для школьников, специалистов разных областей, будущих инвесторов и т.д. В статье расскажем о нескольких образовательных проектах крупнейших российских банков.

-

Дельные советы

Фрилансер – уязвимый профессионал. Предлагаем использовать 5 лайфхаков, чтобы разумно организовать личный бюджет при нестабильных доходах.

-

Дельные советы

Финуслуги – это платформа личных финансов, где можно открывать вклады и управлять счетами онлайн без визита в банк. Сравнивайте и выбирайте наиболее выгодный финансовый продукт для себя в одном из крупнейших банков.

-

Для юридических лиц

Бизнесу пообещали выдавать кредиты под 2% годовых. Программа станет доступна в июне 2020 года. Компаниям, которые в условиях пандемии сохранят работников, спишут долг. Подробнее – в статье.

-

Дельные советы

С 2020 года в качестве самозанятого смогут зарегистрироваться жители всех регионов России. О том, как плательщику налога на профессиональный доход получить кредит, расскажем далее.

- Читать все статьи

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Обслуживание

-

Условия предоставления и оформление

-

Обслуживание

- Читать все вопросыи ответы

-

Изменение ставок

5,75% годовых – по такой ставке можно оформить льготный ипотечный кредит с государственной поддержкой в Севергазбанке. Ставка фиксируется на весь срок кредитования.В рамках сервиса можно приобрести жильё в новостройке.Сумма займа – не более 12 млн руб.Взнос – не менее 15% от цены квадратных метров.В качестве стартового взноса и

17 мая 2021

-

Законодательство

Парламентарии приняли в третьем чтении законопроект, обязывающий банки указывать причины отказов в оформлении ипотечных каникул. Закон предусматривает для граждан возможность обжаловать отказ в досудебном порядке.Согласно тексту законодательной инициативы, кредитные организации должны сообщать заёмщикам не только об отрицательном

14 мая 2021

-

Актуально

КБ «Левобережный» предлагает получить кредит на покупку недвижимости в сельской местности по ставке в 3% годовых. В рамках госпрограммы на первичном или вторичном рынках можно приобрести квартиру в жилом доме высотой не более 5 этажей или домостроение с земельным участком.Прописаться в приобретённой недвижимости можно в течение

26 марта 2021

-

Изменение ставок

9,89% годовых – такова в настоящее время минимальная ставка по ипотеке на вторичное жильё в Совкомбанке. Ставка предоставляется заёмщикам, способным подтвердить доход справкой 2-НДФЛ, а также из собственных средств оплатить не менее 30% от стоимости приобретаемых квадратных метров.Максимальная сумма займа в рамках кредитного сервиса

20 авг 2019

-

Есть чем гордиться

Абсолют Банк отмечен жюри премии «Рекорды рынка недвижимости-2019». Награда вручена банку за активную поддержку госпрограммы жилищного обеспечения семей с детьми («Детская ипотека»). Кредитная структура первой среди резидентов отечественного финансового рынка снизила ставку по программе до 5,75% годовых.По словам представителей

14 июня 2019

-

Адресная книга

Улица Марксистская, 5 (метро «Крестьянская Застава») – адрес нового столичного ипотечного центра Ак Барс Банка. Представительство будет работать в обновлённом формате: кроме непосредственно жилищного кредитования физлица смогут получить в отделении весь спектр финансовых сервисов.Новый офис АББ оборудован современной техникой,

20 нояб 2018

-

Изменение ставок

9,35% годовых – такова в настоящий момент минимальная ставка по ипотечным сервисам банка «Открытие». Эта ставка доступна клиентам, способным оплатить из собственных средств не менее половины стоимости приобретаемого объекта недвижимости. Максимальный срок кредита составляет 60 месяцев.Стоимость базовой ипотечной программы банка

25 окт 2017

-

Изменение ставок

Плюс Банк снизил ставки по ипотеке

В настоящий момент кредит на покупку готовой квартиры можно получить в Плюс Банке под 9,25% годовых. Ставка по кредитной программе «Квартира на этапе строительства» ещё ниже – всего 9 процентных пунктов. Минимальная ставка по программе рефинансирования ранее оформленного ипотечного займа также снижена в Плюс Банке до 9% годовых.Ипотеку

03 окт 2017

- Читать все новости

Важность первоначального взноса при ипотечном кредитовании

При оформлении ипотеки первый взнос выступает как сумма, которая будет являться частичной оплатой продавцу за приобретаемое жилье. Оставшуюся сумму уплачивает банк в рамках кредитного договора.

Основным условием для заемщика является предоставление подтверждающего документа о наличии денежных средств для первоначального взноса. После вынесения положительного решения заемщик должен внести первый взнос на специальный счет, с которого впоследствии эти средства будут переведены продавцу.

Своевременное предоставление информации о размере и наличие первого взноса позволит корректно сформулировать условия кредитного договора. Именно эти данные повлияют на размер процентной ставки, срок действия ипотечного договора, сумму ежемесячного платежа.

Наиболее предпочтительным для банка будет, если заемщик вносит в качестве первого взноса собственные накопленные средства. Это сразу показывает надежность клиента и его платежеспособность. Однако, банки не исключают возможности использования кредитных средств. Некоторые заемщики могут обратиться за небольшим кредитом, чтобы набрать сумму, необходимую для первого взноса.

В первую очередь, первоначальный взнос несет функцию уменьшения стоимости объекта недвижимости. Это выступает дополнительным гарантом в случае ситуации, когда заемщик теряет возможность выполнять свои обязательства. Тогда остаточная сумма задолженности уменьшается на размер первого взноса и позволит реализовать залоговое имущество в более короткие сроки.

С другой стороны, размер первого взноса дает для банка довольно четкую характеристику заемщика. В случае, когда заемщик предоставляет в качестве взноса накопленные средства, это говорит о том, что он благонадежен и умеет распоряжаться финансовыми активами. Соответственно, чем больше собственных средств сможет внести клиент, тем лояльнее к нему будет относиться кредитор.

Как снизить размер первоначального взноса

Снизить размер первого взноса вполне реально, однако, для этого заемщик должен будет предоставить гарантии, которые смогут убедить банк в его благонадежности. Не нужно думать, что, если заемщик предоставит справку о своей платежеспособности, ему вообще не придется платить первый взнос. Избежать этого при современных условиях ипотечного кредитования не удастся.

Есть такие способы для снижения размера первого взноса:

- Привлечение к кредитованию поручителей или созаемщиков всегда приветствуется банковскими организациями. В случае если клиент привлекает поручителей, то долговые обязательства делятся между ними в равных долях. Если же заемщик привлекает созаемщиков, то в данном случае при оформлении ипотеки будет учитываться общий доход всех заинтересованных лиц. Как правило, это может повлиять не только на первоначальный взнос, но и на сумму кредитного договора.

- Предоставление имущества в качестве залога. Помимо приобретаемого объекта недвижимости, заемщик может предоставить банку любое другое имущество, находящееся в собственности. Это может быть как жилье, так и автотранспортное средство. Наличие высоколиквидного залога однозначно повысит шансы на одобрение ипотеки.

- Использование акционных программ, предоставляемых банками, зачастую помогает снизить размер первого взноса. Кредитные организации периодически презентуют акции для большего привлечения клиентов. Участие в таких программах позволяет заемщику получить ипотеку на более выгодных условиях.

Некоторые заемщики ошибочно предполагают, что первоначальный взнос идет на оплату в банк. Это заблуждение неверное. Данная сумма уплачивается напрямую продавцу недвижимости или застройщику в случае приобретения жилья в новостройке. Именно поэтому остаточная стоимость жилья снижается. Сумма ипотечного кредита формируется исходя из процентного соотношения первого взноса.

Внесение первоначального взноса выгодно для обеих сторон кредитного договора. Для кредитора — это гарантия платежеспособности клиента, а для заемщика — возможность уменьшить стоимость кредитных обязательств. Естественно, чем выше взнос, тем выгоднее условия кредитования. Даже если гражданин не может предоставить крупную сумму, он может стать участником ипотечного договора на других условиях. Главное, чтобы заемщик осознавал свою ответственность и оценивал финансовую нагрузку, которая будет на него возложена.

Ипотечные условия крупнейших банков России

Банки согласны изменять процентную ставку по кредиту и прочие нюансы, в зависимости от размера начального платежа. Рассмотрим предложения по кредитному договору самых известных российских финансовых организаций.

- Сбербанк. Между кредитором и заемщиком подписывается договор, по которому минимальный платеж равняется 20% от общей стоимости жилья. Эта цифра уменьшается на 5 % только для участников программы «Молодая семья». Процентная ставка напрямую зависит от размера первого взноса и составляет от12,5 до 13 %.

- ВТБ24. Ипотечный кредит выдадут только тем, кто может оплатить 15% от общей стоимости. Но эта цифра может варьироваться в зависимости от региона. Срок выплат в данном банке может быть рассчитан до 30 лет. Также в ВТБ имеется особое предложение, при котором не придется собирать бумаги «Ипотека по 2 документам». Однако минимальный взнос при этом должен быть не менее половины от общей цены на квартиру.

- Дельтабанк. Кредитование ипотеки осуществляется при условии минимального взноса в размере от 15%. Процентная ставка для данного предложения все о том же ипотечном кредитовании весьма выгодная – всего 12%. А если заемщик готов оплатить более 50% от общей стоимости самостоятельно, то для него предоставляется специальная ставка – 11,5 % годовых.

- Россельхозбанк. Кредит по ипотеки в данной организации можно получить, имея 15% от общей суммы для первоначального взноса. Но эта ставка действительна лишь для жилья, приобретаемого на вторичном рынке. Для новостроек минимальный взнос должен быть не менее пятой части от цены на квартиру. А если заемщик приобретает элитную недвижимость, то он должен оплатить не менее трети от общей стоимости жилья. При любых ипотечных кредитах в этом банке платежи могут быть рассчитанына срок до 30 лет.

Особенности ипотечного кредитования с первоначальным взносом 10 процентов

Б¾Ã»ÃÂÃÂøýÃÂÃÂòþ ÃÂøýðýÃÂþòþ-úÃÂõôøÃÂýÃÂàþÃÂóðýø÷ðÃÂøù ÿÃÂõôûðóðÃÂàøÿþÃÂõÃÂýÃÂõ ÷ðùüàýð ÃÂÃÂûþòøÃÂàòýõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ò ÃÂð÷üõÃÂõ 15% ø ñþûõõ þàÃÂÃÂþøüþÃÂÃÂø ÿþúÃÂÿðõüþù ýõôòøöøüþÃÂÃÂø. ÃÂþ ýõ òÃÂõ ûÃÂôø, þÃÂþñõýýþ üþûþôõöÃÂ, øüõÃÂàòþ÷üþöýþÃÂÃÂàýðúþÿøÃÂàúðúþù-ÃÂþ úðÿøÃÂðû, ÃÂÃÂþñàòûþöøÃÂàõóþ ò øÿþÃÂõúàÃÂÃÂð÷ÃÂ. ÃÂþÃÂÃÂþüàÿþÃÂõýÃÂøðûÃÂýÃÂõ ÷ðõüÃÂøúø ÿÃÂÃÂðÃÂÃÂÃÂàýðùÃÂø ðûÃÂÃÂõÃÂýðÃÂøòýÃÂù òÃÂÃÂþô.

ÃÂþ ÃÂÃÂþøàþÃÂüõÃÂøÃÂàø ÃÂÃÂÃÂõÃÂÃÂòõýýÃÂù üøýÃÂàøÿþÃÂõúø àÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò â ñþûõõ öõÃÂÃÂúøõ ÃÂÃÂûþòøàÿþ ÿÃÂõôþÃÂÃÂðòûõýøàúÃÂõôøÃÂð, ÿþÃÂúþûÃÂúàñðýú ÃÂÃÂðÃÂðõÃÂÃÂàÃÂðúøü þñÃÂð÷þü þñõ÷þÿðÃÂøÃÂàÃÂõñàþàòþ÷üþöýþù ÿþÃÂõÃÂø ôõýõó. àÃÂðúöõ ú ÃÂôõÃÂöøòðÃÂÃÂøü ÃÂðúÃÂþÃÂðü þÃÂýþÃÂÃÂÃÂ:

- þóÃÂðýøÃÂõýýþõ úþûøÃÂõÃÂÃÂòþ ñðýúþò, ÿÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂøàøÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10%;

- òþ÷üþöýþÃÂÃÂàòþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàôðýýÃÂü ûÃÂóþÃÂýÃÂü ÿÃÂõôûþöõýøõü üþóÃÂàÃÂþûÃÂúþ þÿÃÂõôõûõýýÃÂõ úðÃÂõóþÃÂøø ÷ðõüÃÂøúþò.

ÃÂð ÃÂþýõ ÃÂÃÂþóþ ÿþÃÂþù ÿÃÂþñûõüðÃÂøÃÂýþ þÃÂþÃÂüøÃÂàøÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò.

Какова сумма первоначального взноса?

Вплоть до кризиса 2008 года, ипотечные клиенты банков могли рассчитывать на получение жилищного кредита без первого взноса. После экономической нестабильности оказалось, что большинство заемщиков, которые не могут выполнить финансовые обязательства, брали ипотеку без первоначального взноса. На основании этого факта, многие крупные российские банки отказались от ипотечных кредитных программ без первоначального взноса.

https://youtube.com/watch?v=Hz4BtBy8ufo

Сумма первоначального взноса определяется стоимостью приобретаемого жилья. Первый взнос, по сути, выступает оплатой части общей цены приобретаемой недвижимости. Эти средства вносятся в кассу банка в процессе оформления ипотеки. Оставшаяся сумма выдается заемщику в качестве кредита на покупку недвижимости. Эти средства ипотечный клиент банка обязуется погашать на протяжении всего срока жизни кредита в соответствии с составленным графиком платежей.

Сегодня ведущие банки предлагают своим клиентам ипотечное кредитование с первоначальным взносом на уровне 10-30% от стоимости ипотечной недвижимости. Эксперты считают, что оптимальным вариантом для клиента и кредитора выступает сумма на уровне 30% от цены квартиры. Кредиты с первым взносом ниже 10% выдаются редко, так как в этом случае банк не получает достаточных для себя гарантий дальнейшей платежеспособности клиента. Интересно, что если первоначальный взнос превышает 50%, кредитные организации также неохотно идут на сотрудничество, поскольку проценты могут начисляться только на оставшуюся сумму займа. Соответственно и доход банка в этом случае существенно снижается в сравнении с вариантами, когда первый взнос по квартире в ипотеку составляет 20-30%.

Недостатки ипотечных программ при 10-% первоначальном взносе

Оформляя ипотеку с небольшим процентным взносом, нужно быть готовым к жестким условиям договора, который заемщик должен внимательно прочитать. Присутствует схема кредитования с 10 % взносом не во всех банках и это является главным минусом.

Банк, который решается выдать заемщику 90 % залоговых средств, будет максимально страховать свои риски, а клиенту придется подстраиваться и выплачивать все по договоренности.

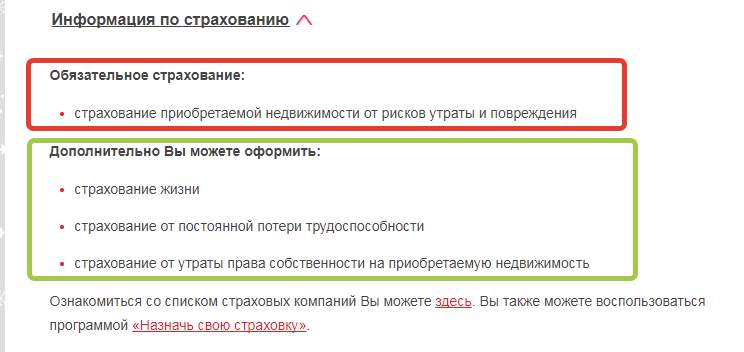

Условия обязательного страхования ипотеки на примере банка ДельтаКредит.

Недостатком ипотечной программы являются ужесточенные рамки:

- Кредит выдается на меньший срок.

- Переплата по ипотеке может меняться в течение всего срока действия договора.

- Банк может потребовать поручителя.

- Требуется дополнительное страхование рисков.

- Схема оплаты платежей аннуитетным способом.

Заемщик должен быть готов и к высокой банковской комиссии и к тому, что средняя ставка годовых будет выше на 2-3 %. Условия зависят от того, к какому банку обращается клиент и на какое жилье претендует. Программ ипотечного кредитования со стартовой ставкой 10 % не так уж много, а условия выставляются выше стандартных.

Рекомендуем видео к просмотру:

Ипотека 10% ПВ в банках на стандартных условиях

Перечень банков, предоставляющих ипотечные кредиты на общих условиях при десяти процентах первого взноса, не слишком большой:

- Банк Центр-Инвест предлагает кредиты с ПВ 10% под 10%, но только на первые 5 лет, далее действует ставка 12% годовых. Указанная ставка действует первые 4-9 лет в разных условиях, в дальнейшем применяется плавающая индикативная ставка.

- Банк Запсибкомбанк также работает с первоначальным взносом десять процентов, при этом его годовая ставка составляет 10,7- 10,75 % в зависимости от категории жилья, а также действует скидка 0,5% для зарплатников.

- Банк Уралсиб предлагает кредиты суммой до 50 миллионов рублей с годовым процентом от 10,4% для строящихся квадратных метров до 11,75 для готового жилья. 10% ПВ допустим только при предоставлении справки 2НДФЛ.

- В Ак Барсе можно оформить ипотеку с первичным взносом от 10% по ставке 11% годовых, при этом есть дисконты до 0,6%, если увеличить первый взнос.

- Металлинвестбанк также предлагает ипотеку с 10% ПВ, но по достаточно большой ставке – 12,75%.

Условия ипотечного кредитования с минимальным первоначальным взносом

Кредитная организация выставляет в рамках ипотечного кредитования такие условия:

- Основными требованиями для заемщиков являются наличие российского гражданства и постоянного места работы с официальным доходом.

- Для увеличения кредитной суммы клиент может привлечь созаемщиков. В данной ситуации при вынесении решения банком будет учитываться совокупный доход всех заинтересованных лиц. Однако, нужно помнить о том, что немаловажным фактором является возраст лиц, участвующих в кредитовании. Чем выше возраст заемщика или созаемщиков, тем короче будет срок действия договора.

- Супруг или супруга заемщика будет автоматически назначен созаемщиком, если другие условия не предусмотрены брачным договором.

- Кредитные обязательства оформляются только в национальной валюте.

- Платежи по ипотечному договору осуществляются по аннуитетной схеме. То есть в первые годы пользования кредитом большую часть оплачиваемых средств составляют проценты. Основное же тело кредита оплачивается в конце срока кредитования.

- Сроки кредитования и максимальные/минимальные суммы устанавливаются каждым банком самостоятельно. При этом, в некоторых ситуациях они могут быть скорректированы в соответствии с индивидуальными особенностями конкретного заемщика.

Использование материнского капитала в качестве первоначального взноса

Есть несколько инструментов, которые позволяют снизить размер первоначального взноса. Одним из таких инструментов является материнский капитал.

Некоторые банки позволяют использовать данные средства, но при этом могут выставлять условия, по которым их размер может быть ограничен. То есть первый взнос не всегда может на 100% состоять из средств материнского капитала. Чаще всего сертификат может покрывать часть вносимой суммы, а остальное погашается за счет собственных средств заемщика. В данной ситуации заемщик должен обратиться в кредитную организацию, в которой хочет оформлять ипотеку, и прояснить все необходимые условия.

Что еще почитать, чтобы правильно выбрать ипотеку

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по ипотеке

-

Подводные камни

Казалось бы, ипотеку берут те, кто не может приобрести квартиру за собственные средства. Но статистика рынка показывает, что доля ипотечных кредитов на дорогую недвижимость растёт, как и процент состоятельных заёмщиков. С чем это связано и зачем обеспеченному человеку ипотека, расскажем в статье.

-

Подводные камни

Честно о программе

субсидирования ипотеки

для семей с 2 и более детьмиВ 2020 году семьи с двумя и более детьми могут взять ипотеку под 6% годовых. Однако эта программа не так проста, как кажется. Обо всех нюансах, о которых банки не говорят во всеуслышание, необходимых документах и требованиях к заёмщикам читайте далее.

-

Для юридических лиц

Почта Банк – универсальная кредитная организация, входящая в ТОП-30 банковского сектора страны. В статье расскажем об особенностях расчётных счетов для бизнеса в Почта Банке, стоимости их обслуживания и порядке открытия.

-

Для юридических лиц

1 июля 2019 года завершился переход на контрольно-кассовую технику (ККТ) нового поколения, которая должна использоваться при приёме оплаты от населения за товары и услуги. Рассмотрим особенности её применения ИП без работников.

-

Дельные советы

Если в рамках исполнительного производства у человека возникает задолженность, то он обязан погасить её. Как узнать о том, есть ли долг перед приставами, и как его ликвидировать, расскажем в этой статье.

-

Злободневное

В сентябре 2019 года заработал виртуальный оператор мобильной связи ВТБ Мобайл. Расскажем об особенностях этого оператора и порядке подключения к нему.

- Читать все статьи

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Условия предоставления и оформление

-

Обслуживание

-

Условия предоставления и оформление

-

Обслуживание

- Читать все вопросыи ответы

-

Изменение ставок

5,75% годовых – по такой ставке можно оформить льготный ипотечный кредит с государственной поддержкой в Севергазбанке. Ставка фиксируется на весь срок кредитования.В рамках сервиса можно приобрести жильё в новостройке.Сумма займа – не более 12 млн руб.Взнос – не менее 15% от цены квадратных метров.В качестве стартового взноса и

17 мая 2021

-

Законодательство

Парламентарии приняли в третьем чтении законопроект, обязывающий банки указывать причины отказов в оформлении ипотечных каникул. Закон предусматривает для граждан возможность обжаловать отказ в досудебном порядке.Согласно тексту законодательной инициативы, кредитные организации должны сообщать заёмщикам не только об отрицательном

14 мая 2021

-

Новый продукт

Абсолют Банк и девелоперская компания ПИК предлагают оформить жилищный кредит без стартового взноса и отложенных платежей. Спецпредложение актуально для желающих приобрести недвижимость в объектах ПИК, расположенных в столичном регионе, в городе на Неве, Тюмени и Екатеринбурге.При получении ссуды объёмом от 10 млн руб. ставка

08 апр 2021

-

Финансовые результаты

В феврале текущего года банк «Уралсиб» нарастил объёмы ипотечного кредитования почти в 2 раза относительно данных февраля 2019 года. За 29 дней кредитная структура оформила около 1900 жилищных займов на общую сумму свыше 3,5 млрд рублей. Средний размер ипотечной ссуды составил 3 млн рублей. Показатель подрос примерно на треть относительно

24 марта 2020

-

Банковские дискуссии

Эксперты Общероссийского народного фронта предложили снять с программы субсидирования ипотечных кредитов для семей с двумя и более детьми ограничения на покупку жилья на вторичном рынке и возрастные ограничения для детей.Как подчёркивают в ОНФ, обращения за ипотечным субсидированием оказались значительно ниже запланированных

30 янв 2020

-

Ангебот

Клиенты Энергобанка могут оформить авто- или ипотечный кредит без предоставления справок о доходах. Акционное предложение пока бессрочно и доступно жителям Ульяновской области, республик Татарстан и Чувашия.Оформление полиса КАСКО не является обязательным условием получения автокредита по упрощённой схеме. Из собственных

23 авг 2018

-

Ангебот

В рамках акционного предложения клиенты Ак Барс Банка могут оформить жилищный кредит по ставке 7% годовых. Акция распространяется на квартиры в жилом комплексе «Царево Village», который возводится недалеко от Казани компанией «УнистройДом». Прочие объекты девелопера можно купить в кредит по ставке 8% годовых. При отказе клиента от

30 июля 2018

-

Изменение ставок

В банке «Левобережный» подешевела ипотека

«Зарплатные» клиенты банка «Левобережный» получили возможность оформить ипотечную ссуду на покупку квартиры в новостройке по ставке от 8,5% годовых, на «вторичную» квартиру – по ставке от 9,25 процентных пунктов.Ранее финансовое учреждение повышало стоимость ипотечного займа на 0,5% годовых в случае, если заёмщик подтверждал свой

03 июля 2018

- Читать все новости

Банки, выдающие ипотеку с первым взносом 10%

Для упрощения сравнительного анализа сопоставимые кредитные продукты представлены в единой форме.

Расчеты ежемесячных платежей приведены для следующих исходных параметров:

- целевое назначение – приобретение квартиры на вторичном рынке жилья;

- стоимость недвижимости – 3 100 000 руб.;

- срок ипотеки – 25 лет.

Тинькофф Банк

Целевые ипотечные ссуды в перечне действующих программ отсутствуют. Можно использовать рефинансирование до 2 млн руб. (от 9,9 % годовых) на срок до 3 лет. До 18 лет снижен минимальный возраст заемщика.

Для оплаты первоначального взноса в другом банке Тинькофф предлагает кредит наличными.

При согласии на повышенную ставку (12%) не требуется:

- подтверждения доходов;

- залога;

- поручительства.

Деньги перечисляют на новую банковскую карту, которую в Москве и других крупных городах РФ можно получить курьерской доставкой через сутки после одобрения заявки.

Предложения Сбербанка

С первым взносом 15% предлагается ипотека на срок до 30 лет при стоимости покупки до 30 млн руб.

Минимальная ставка – 8,2% – назначается при выполнении дополнительных условий:

- соответствие статусу «молодой семьи»;

- регистрация прав собственности с применением дистанционного оформления;

- наличие личного страхового полиса;

- приобретение недвижимости с применением услуг специализированной службы «ДомКлик».

Если воспользоваться льготами программы государственной поддержки при покупке квартиры в новостройке, ссуду можно получить с применением 6,1% годовых. В этом случае придется довести первый взнос до 20%.

Ипотека ВТБ 24

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Жилье на вторичном рынке | 9,9 | 25 156 |

Банк выдает кредиты на максимальную сумму до 60 млн руб. Принятое по заявке решение действует в течение 4 месяцев. Для первоначального взноса можно использовать маткапитал.

Газпромбанк

Возрастные ограничения – от 20 до 70 лет. Пониженные проценты (9,2%) предлагаются при получении займа с первым взносом 20%. На одинаковых условиях предоставляются ссуды для покупки квартиры у застройщика и на вторичном рынке.

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Новоселы | 9,5 | 23 796 |

Промсвязьбанк на новостройки

Дли приобретения жилья у застройщиков предлагаются кредиты под 7,65% годовых на 25 лет. Подходящие варианты опубликованы в перечне аккредитованных объектов недвижимости. Первый взнос – не менее 15%.

Ипотека БЖФ

При стоимости жилья по ДКП 3,1 млн руб. банк предоставит ссуду на следующих условиях:

- максимальная сумма – 2 170 000 руб.;

- срок – 15 лет;

- взнос – 930 000 руб. (не менее 30%);

- платеж – 21 242 руб./ месяц.

Для одобрения заявки надо подтвердить доход от 35 404 руб.

Банк России

Частный клиент может получить ссуду на покупку квартиры под 8,2% при первоначальном взносе не менее 20 %.

Ставка уменьшается в следующих случаях:

- площадь объекта превышает 60 кв. м;

- сумма кредита >7 (5 или 3) млн руб. для Москвы и МО, СПб или других регионов соответственно.

Если клиент не приобретает личного страхового полиса, тариф увеличивается на 0,5%.

Бинбанк

В перечне 19 ипотечных программ несложно выбрать подходящий вариант. Однако с минимальным первым взносом 10% предлагается только ссуда в рамках сотрудничества с застройщиком для покупки жилья в ЖК «Гоголь Парк».

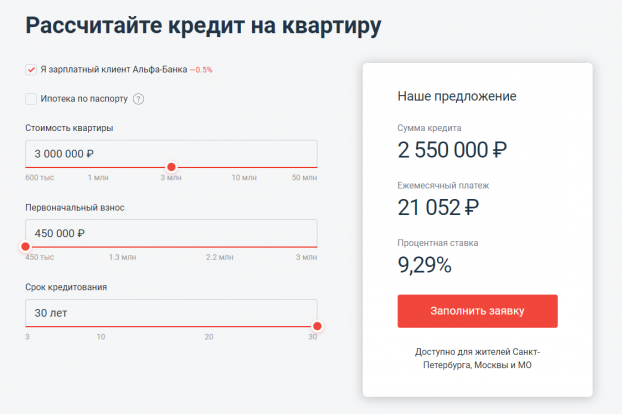

Предложения Альфа-Банка

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Рефинансирование | 8,29 | 24 525 |

Максимальная сумма – 20 млн руб. Банк рассматривает заявку не больше 3 рабочих дней. Взнос по ипотечному кредиту – от 20%.

Банк Восточный (под залог недвижимости)

При минимальном взносе 15% можно получить ссуду под 11,75% годовых. Если личный страховой полис отсутствует, тариф увеличивается на 0,7%.

Другие банки

| Наименование | Программа | Ставка, % | Ежемесячный платеж, руб. |

| МКБ | Приобретение недвижимости | 8,2 | 21 904 |

| Россельхозбанк | «Сельская» | 2,7 | 12 799 |

| АкБарс | «Перспектива» | 8,75 | 22 937 |