Ипотечный кредит: многолетнее рабство или исполнение мечты?

Содержание:

- Содержание документа

- Ак Барс

- Льготные программы

- Классификация ипотечных кредитов

- Стандартные программы банков России

- Как получить ипотеку в России

- Виды ипотечных программ

- Какие документы понадобятся?

- Выгодная ипотека: где оформить кредит на квартиру по низкой ставке

- На какую недвижимость распространяется?

- Различные виды нестандартных программ

- Как взять ипотеку на квартиру — пошаговая инструкция

- Заключение соглашения

Содержание документа

В соответствии со статьей 9 Федерального Закона № 102, ипотечный договор должен отражать следующие моменты:

- в обязательном порядке подробно описывается предмет договора ипотеки;

- указываются сроки исполнения заемщиком финансовых обязательств;

- прописывается в денежном эквиваленте оценка, общая сумма кредита;

- указывается процентная ставка;

- составляется договор залога ипотеки;

- предусматривается возможность для кредитора взыскивать с заемщика просроченную задолженность со всеми начисленными пенями;

- в обязательном порядке описываются права клиента, способы разрешения спорных ситуаций, форс-мажоры.

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

Льготные программы

Сейчас можно оформить ипотеку не только по стандартной (базовой) ипотечной программе, но и по специальной, направленной на помощь в покупке жилья некоторым категориям населения. Основная особенность такого кредитования заключается в поддержке государства. Существует несколько видов специальных ипотечных программ:

- Ипотечное кредитование с государственной поддержкой. Для оформления социальной ипотеки гражданин должен быть поставлен в очередь на улучшение жилищных условий. Целью этой программы является оказание помощи социально незащищённым гражданам в решении жилищной проблемы. Такими гражданами считаются:

- Многодетные семьи;

- Граждане, которые воспитывались в детском доме;

- Работники бюджетных организаций;

- Инвалиды;

- Другие категории населения, которые не могут купить жильё без помощи государства.

Государство может оказывать помощь нескольких видов:

- Субсидия, направленная на первоначальный взнос или погашение ипотечного долга;

- Более низкие ставки по ипотеке;

- Продажа недвижимости по низкой цене.

Граждане не могут выбирать вид государственной помощи, решение принимают местные власти.

- Ипотека для военнослужащих. Военнослужащим, участвующим в накопительно-ипотечной системе, предоставляется возможность использовать для покупки жилья программу «Военная ипотека». Военному на специальный счёт перечисляются субсидии, предназначенные для покупки жилой недвижимости. При этом он может выбирать регион, где будет приобретаться жильё и тип недвижимости.

- Ипотечное кредитование молодой семьи. Пользоваться этой программой могут семьи, которые отвечают таким требованиям:

- Один супруг должен быть моложе 35 лет;

- Семья должна быть официально признана как нуждающаяся в улучшении условий проживания.

Программой предусматривается использование субсидированных средств как взнос по ипотеке. При этом государственная помощь может составлять не более 30% стоимости недвижимости.

- Ипотечное кредитование молодых специалистов. Программа направлена на помощь в покупке жилой недвижимости работникам бюджетных организаций (не старше 35 лет). Гражданам, которые имеют право участвовать в такой программе, предоставляются сниженные процентные ставки и другие льготы.

Видео по теме:

Классификация ипотечных кредитов

Какой вид ипотеки предпочесть, зависит от конечной цели клиента. Есть несколько ключевых показателей, определяющих, какие бывают виды ипотеки.

Ипотечное жилищное кредитование в зависимости от объекта кредита:

- Заем для приобретения дома. Предпочтение отдается новым постройкам, ликвидность которых не вызывает сомнения у банка.

- Заем для приобретения квартиры. Этот вид ипотеки имеет свои особенности при покупке жилья в строящемся многоквартирном доме. Так как залог в процессе постройки, банк требует дополнительные гарантии, поэтому клиент может столкнуться с некоторыми трудностями. Этот фактор является ключевым при установке процентной ставки кредитования. Поэтому выгоднее бывает приобретать квартиры в новостройках, которые аккредитованы в том или ном банке.

- Заем для покупки комнаты в коммунальной квартире или общежитии.

- Заем на выкуп доли. Часто к нему прибегают граждане в попытке разрешить спорные моменты вступления в наследство.

Отдельный вид ипотечного кредитования являет собой кредит с социальной поддержкой. Его особенностью является участие государства в программе погашения долга перед кредитором. Условия участия в социальной программе:

- К моменту окончательного расчета по долговым обязательствам клиенту банка не должно быть более 65 лет.

- Участник программы должен обосновать острую необходимость покупки жилья в кредит.

- Чаще всего существует необходимость первого платежа (аванса) в размере 15–20% от общей стоимости недвижимости.

- Максимальный период расчета по долговым обязательствам с участие государства — 30 лет.

Банковское ипотечное кредитование можно классифицировать относительно процентной ставки. Она может быть фиксированной или переменной. Фиксированная ставка остается неизменной вплоть до окончания договора. Переменная процентная ставка имеет свойство меняться под влиянием экономической обстановки. Как правило, плавающая процентная ставка изначально меньше, чем фиксированная. Однако движение её непредсказуемо.

Стандартные программы банков России

Несмотря на то, что рынок ипотечного кредитования России имеет сравнительно небольшую историю, которая берет свое начало в середине девяностых годов прошлого столетия, займы на приобретения недвижимости пользуются популярностью среди россиян. Стандартные предложения отечественных банков включают в себя средневзвешенную ставку, которая в текущем году составила 9,75% годовых, первоначальный взнос от 10 до 15 процентов от суммы займа и срок кредитования от 10 до 15 лет. Однако, существует целый ряд продуктов, отличающихся от привычных стандартов.

Для индивидуальных предпринимателей

Практические любые виды банковских займов, в том числе ипотечные, выдаются индивидуальным предпринимателям на достаточно жестких условиях по сравнению со ссудами, рассчитанными на физических лиц. Процентная ставка для таких заемщиков может варьироваться от 14 до 18% годовых. Минимальный первоначальный взнос для них увеличен до 20%, а срок кредитования может составлять от 10 до 30 лет.

В текущем году оформить ипотечный кредит может любой представитель малого и среднего бизнеса, который является гражданином РФ и ведущий свою деятельность на территории страны не менее 6 месяцев.

Для иностранцев

Многие российские банки готовы работать с иностранными гражданами, в том числе и в плане выдаче ипотечных займов. Большинство финансовых учреждений ставят обязательное условие, что иностранцы должны являться налоговыми резидентами РФ. То есть потенциальный заемщик – иностранный гражданин, должен отработать у российского работодателя более 6 месяцев и иметь на руках заключенный контракт на срок, превышающий 12 месяцев.

Никаких льгот для иностранных граждан не предусмотрено, при этом обязательным является страхование заложенной недвижимости, тогда как все остальные виды страхования являются добровольными. Ставка по ипотеке для иностранцев будет выше, по сравнению со стандартными программами, в остальном требования и условия по кредитам останутся такими же, как для россиян.

По двум документам

Ипотечные кредиты «По двум документам» ориентированы на тех клиентов банков, которые не имеют времени на сбор расширенного пакета документов, подтверждающих доход и занятость будущего заемщика. Однако, несмотря на удобство таких предложений, львиная доля отказов в кредитовании приходится именно на них. Также далеко не все заемщики готовы взять ипотечный займ с повышенной процентной ставкой, которая является характерной особенностью кредита, который выдается по двум документам.

Для пенсионеров

Многие банки готовы работать с пенсионерами, также как и с любыми другими категориями заемщиков. Охотнее всего кредитные учреждения выдают ипотечные займы семейным парам, работающим пенсионерам и людям пенсионного возраста, готовым привлекать созаемщиков и поручителей. Максимальный возраст заемщика на момент погашения кредита составляет 75 лет. Особенности ипотеки для пенсионеров выглядят следующим образом:

- Небольшой срок кредитования.

- Небольшая сумма займа.

- Высокий ежемесячный доход.

- Наличие в собственности недвижимости имущества.

- Обязательное наличие двух-трех поручителей.

На гараж и место для автомобиля

Гаражные программы ипотечного жилищного кредитования могут предложить далеко не все банки. Это объясняется тем фактом, что оценить ликвидность такой недвижимости бывает очень сложно, кроме того, в качестве залога по кредиту необходимо предоставить собственное жилье.

Размер первоначального взноса по ипотеке на гараж или машино-место может достигать 40%, кредит выдается под 9–11% годовых, на срок от 5 до 10 лет.

Без первоначального взноса

Практически каждое банковское учреждение России имеет в своем портфеле ипотечную программу без первоначального взноса. Но как показывает практика, процесс их оформления имеет большое количество нюансов, в связи, с чем одобряются такие кредиты очень редко.

Для ремонта квартиры

Ипотека на ремонт квартиры или дома является относительно новым явлением на рынке ипотечного кредитования. Займ оформляется под залог ремонтируемого жилья, при этом в кредит можно взять от 50 до 70% его оценочной стоимости. Процентная ставка по таким программам на несколько пунктов выше по сравнению со средневзвешенными показателями по России, а срок кредитования может достигать 30 лет.

Как получить ипотеку в России

Как правило, оформление ипотеки проходит в несколько этапов.

Как ее получить рассмотрим ниже:

- Определяемся с выбором. Первое, с чего стоит начать, это определиться с параметрами недвижимости, которую желаете приобрести (количество комнат, новостройка/вторичка). Просмотрев пару-тройку предложений, станет понятна цена вопроса. После этого обратитесь сразу в несколько банков с целью ознакомления с условиями выдачи ипотеки (проценты, ежемесячный платеж, срок, страховка).

- Заявка на кредит. Выбрав наиболее выгодные банковские условия, составляем заявку на определенную сумму.

- Одобрение кредита. Дальше уже банк будет оценивать вас как заемщика (возраст, платежеспособность, семейное положение).

- Сбор документов и окончательный выбор недвижимости. При одобрении заявки, у вас есть несколько месяцев (от 2 до 4) на поиск недвижимости и сбор необходимых документов (о трудоустройстве, доходе и семейном положении). Лучше все же подобрать жилье заранее, и обговорить с продавцом возможность оплаты в кредит. В идеале заключается предварительный договор купли-продажи, который подлежит передаче в банк.

- Оценка квартиры. Эта процедура подтверждения рыночной стоимости жилья. Проводится она оценочной организацией, но не любой, а аккредитованной банком. Все расходы по оценке несет заемщик.

- Подача в банк всех документов. Сюда относятся личные документы заемщика, документы на недвижимость плюс оценка эксперта. Банк проверяет все предоставленные документы на предмет законности и «чистоты».

- Перечисление в банк первоначального взноса. Его размер варьируется от 10 до 40 % стоимости жилья, в каждом банке по-разному.

- Подписание документов: кредитного договора и договора купли-продажи. Эти сделки можно совместить в одной (трехсторонний договор). Одновременно в банке открывается специальный счет, на котором «заморожены» денежные средства, адресованные продавцу. Получить их можно только после перехода права собственности.

- Государственная регистрация сделок в Росреестре. Как правило, переход права собственности на жилье заемщику и ипотека регистрируются одномоментно.

- Расчеты с продавцом. Как уже было сказано, продавцу деньги поступают только в том случае, если сделка успешно прошла регистрацию.

Виды ипотечных программ

Рассматривая вопрос, какая бывает ипотека, стоит обратить внимание на наличие льготного аспекта или определенных условий. Среди популярных направлений кредитования, выделяют:

- господдержкой от 6,5%;

- вторичное жилье от 7,4%;

- новостройки от 7,4%;

- рефинансирование ипотеки от 7,4%.

Также принято разделять сельскую ипотеку и городскую. Первая имеет льготную основу и субсидируется государством. Программа была запущена в мае текущего года и предусматривает процентную ставку до 3%. Отдельным направлением пользуются программы, которые позволяют приобрести жилье, но без подтверждения дохода. В этом случае, банки предлагают срок до 20 лет, а процент выше среднего — от 7,4%.

Стандартные

Фактически, это обычный кредит, который предусматривает стандартную процентную ставку, стартовый взнос и не предлагает соискателю каких-либо льгот. Также можно отнести к этой категории и кредит, который оформляет иностранное лицо. Покупая жилье в кредит, оно автоматически получает вид на жительство, но камнем преткновения может стать политика того или иного банка. А о том, что такое овернайт, используют ли его во время кредитования можно узнать из статьи на www.gq-blog.com и даже оставить свой комментарий.

Социальные

Это вариант с господдержкой для семей с детьми, когда правительство берет на себя часть расходов. Для получения кредита на льготных условиях семья должна быть признанной такой, что нуждается в улучшении жилищных условий. Большинство из программ регламентированы условиями национального проекта «Доступное и комфортное жилье — гражданам РФ».

Разумеется, что вопрос «Что такое льготная ипотека, ее условия и кому ее дают» волнует многих. По сути, это люди определенных профессий, также те, кто хочет купить жилье в сельской местности или определенных регионах, в частности на Дальнем Востоке. Получить кредит на покупку можно до 1 ноября текущего года, а процент не будет превышать 6,5%, но только в банках-участниках программы. Получить его можно, соблюдая условия:

- сумма не более 3 млн. рублей (Для Питера и Москвы — 8 млн);

- первоначальный взнос 20%;

- покупка только строящегося объекта или того, что уже сдан в эксплуатацию, в многоквартирном доме.

Купить вторичное жилье, таунхаус, или частный дом не получится на таких условиях.

Нестандартные

Получить такие кредиты можно на строительство дома, а участниками могут быть:

выпускники военных образовательных учреждений, которые прослужили минимум 3 года, а первый контракт заключили не позднее 1 января 2005 года;

молодые учителя; им предлагается ставка на уровне 8,5%, но во внимание принимается стаж и территория проживания.

Отдельным направлением нетипичного кредитования можно считать «Материнский капитал», ведь родители могут его использовать как часть стартового взноса для дальнейшего приобретения квартиры под залог или долевого участия в строительном проекте.

Какие документы понадобятся?

Оформляя ипотеку, что это – знать важно, но ничуть не менее важно понимать, какие документы понадобятся. Базовый список документов для получения ипотечного кредита выглядит так:

- Заявление. Его можно заполнить как на месте в отделении банка, так и заранее, скачав с официального сайта кредитного учреждения.

- Анкета банка — у разных банков она будет выглядеть по-своему.

- Копия паспорта заявителя (для сверки надо будет предъявить оригинал).

- Копия свидетельства ИНН.

- Ксерокопия СНИЛС (свидетельство о пенсионном страховании в виде зеленой ламинированной карточки).

- Для мужчин призывного возраста — копия военного билета.

- Если заявитель состоит в браке — подтверждающие это документы, а также брачный контракт при его наличии.

- Свидетельства о рождении детей, если таковые есть.

- Документы об образовании заявителя — дипломы, сертификаты и так далее.

- Бумаги, подтверждающие уровень доходов по месту работы и из других источников — алименты, средства от сдачи недвижимости, финансовая помощь и прочее.

Редкий банк ограничивается таким скромным перечнем. Как правило, к нему добавляется что-то еще, нужное для ипотеки, что значит, что дополнительные бумаги повысят шансы на оформление кредита.

Возможные варианты:

- Паспорта всех ближайших членов семьи, свидетельства о смерти на уже ушедших в мир иной.

- Копии пенсионных удостоверений и справки о размере пенсионных выплат на нетрудоспособных пожилых родственников (родители, бабушки и дедушки).

- Справка из паспортного стола о регистрации по месту жительства.

Наличие какого-либо ценного имущества (другой недвижимости, автомобиля или другого транспортного средства и так далее) будет большим преимуществом, повышающим вероятность одобрения ипотеки на нужную сумму. Так что в и без того уже обширный перечень бумаг следует включить документы, подтверждающие право владения таким имуществом — свидетельство о собственности, договор купли-продажи, выписки из соответствующих реестров и прочее. При наличии счетов в других банках надо будет предоставить выписки движения средств по ним.

Отдельные кредитные организации могут запросить чеки об оплате коммунальных услуг по текущему месту жительства для оценки платежеспособности и благонадежности клиента. Для предпринимателей к перечню добавляются уставные документы их предприятий, бухгалтерские выписки и иные бумаги, подтверждающие, что бизнес доходен и достаточно устойчиво развивается.

Если для первого взноса или оплаты части кредита будут использоваться средства материнского капитала, то к списку документов добавится сертификат на него. Помимо этого, потребуется получить в отделении Пенсионного Фонда справку, где будет указан остаток средств этого капитала.

Выгодная ипотека: где оформить кредит на квартиру по низкой ставке

Это неудивительно, ведь жилищный вопрос волнует многих россиян. При этом лишь часть из них приобретают квартиру или дом с помощью ипотеки

Для многих жилищный займ – это слишком тяжёлое, и что не менее важно, длительное финансовое бремя

Проще говоря, ипотека – продукт достаточно дорогой. Поэтому каждый, кто решает обзавестись собственным жильём, таким образом, хочет найти наиболее выгодное предложение.

Обратите внимание! Оформление ипотечного кредита не является окончанием сделки с недвижимостью. Кроме выплаты продавцу стоимости жилья, необходимо пройти обязательную процедуру регистрации прав собственности

Ипотечных программ на кредитном рынке довольно много, но вот условия большинства из них оставляют желать лучшего. В частности, размеры кредитных ставок у многих банков очень высокие. Где же сегодня можно получить выгодную ипотеку, по минимальной стоимости?

Сбербанк России

Эта банковская организация по праву считается одной из лучших, поскольку всегда имеет в списке продуктов наиболее выгодные предложения. Это касается, в том числе и ипотечных кредитов.

На момент публикации статьи, получить заёмные средства на покупку готового жилья в Сбербанке можно по ставке от 14%. При этом действующая ставка увеличивается на 0,5%, если недвижимость, которую заёмщик хочет приобрести, построена без финансового участия банка. А в случае отсутствия полиса личного страхования, кредитор повышает ставку ещё на 1%.

Максимальный размер ипотеки определяется банком в зависимости от стоимости залога. При этом в качестве обеспечения заёмщик может предложить уже имеющееся у него ликвидное жилье.

Наиболее длительный срок, на который оформляется ипотечный кредит в Сбербанке – 30 лет. Кредит выдаётся исключительно на целевое использование и только в рублях.

Требования к ипотечным заявителям:

- гражданство – российское;

- возраст на дату рассмотрения заявки – не менее 21 года;

- возраст на момент завершения действия ипотечного соглашения – не более 75 лет;

- постоянная регистрация в том российском регионе, где находится отделение Сбербанка;

- наличие постоянного и официального источника дохода;

- полный срок трудового стажа на последнем месте – минимум 12 месяцев.

А также необходимо представить банку справку о зарегистрированных членах семьи по данному адресу.

Документы, необходимые для оформления кредитного договора:

- паспорт главного получателя ипотеки;

- паспорта всех заёмщиков и лиц, которые подписывают договор поручительства;

- трудовая книжка;

- трудовой договор либо его заверенная копия;

- справка о размере ежемесячной заработной платы;

- СНИЛС;

- ИНН.

Более подробную информацию о составе документов и требований к заёмщикам вы можете узнать, оставив заявку на получение кредита.

МДМ банк

Ещё одна кредитная организация, в которой можно оформить выгодную ипотеку – это МДМ банк. Он предлагает всем желающим особый продукт под названием «Прогрессивный». Главным преимуществом этой программы является переменная процентная ставка.

Так, первые пять лет кредитования её минимальный размер составит 15% годовых, а в течение оставшегося времени – 8%+ Mosprime3m.

То есть после пяти лет выплаты займа должник начинает погашать кредит по ставке, размер которой меняется ежеквартально. Кредит на жилье МДМ банк выдаёт лишь в одной валюте – рублях.

При этом максимальная сумма ипотеки не имеет чётких ограничений. Покупаемая недвижимость может быть оформлена в качестве главного залога. Отдать ипотечный долг заёмщик должен в течение максимум 25 лет.

Госкомпания АИЖК

Чтобы сделать ипотеку доступной для людей, в 1997 году Правительством была создана государственная компания АИЖК. Это агентство выдаёт кредиты с существенно более выгодными условиями, чем в присутствующие по рынку конкуренты.

К примеру, по программе «Стимул» ставки АИЖК составляют 6,6%-9,5% годовых, зависимо от первоначального взноса. Ну а большинство банков предлагает жилищные кредиты не менее чем под 12% годовых.

Но нужно помнит, основная проблема заключена в том, что госкомпания не работает напрямую с желающими гражданами. Все ипотечные продукты АИЖК предлагаются исключительно банками-партнёрами. К сожалению, наедятся на качественное предложение своих услуг через посредников, по меньшей мере, глупо.

Каждое агентство имеет свою уникальную ипотечную программу, которая способна обеспечить ему большую прибыль, нежели обычное кредитование по льготным стандартам.

Банки попросту не накапливают в своём портфеле невыгодные дешёвые контракты, ведь они рискуют обернуться неплатежами физических лиц, при малейшем ухудшении экономических условий.

На какую недвижимость распространяется?

Такая ипотека может быть оформлена на:

- Объект жилой недвижимости в эксплуатируемом состоянии — дом или квартира, — купленный частично или полностью на кредитные средства от банка;

- Любой товар, в том числе коммерческая и жилая недвижимость (не имеет значения, какой у товара статус эксплуатации), на который была оформлена рассрочка или займ. Такой товар остается в залоге у продавца до момента проведения последнего платежа по оплате объекта недвижимости;

- Любой объект недвижимости, полученный в результате исполнения договора ренты.

А вот на следующие виды недвижимости оформить ипотеку в силу закона уже не получится:

- Если жилье или недвижимость не могут быть приватизированы — или, наоборот, подлежат по закону обязательной приватизации;

- Если объекты были изъяты из оборота (исключены из списка эксплуатируемых зданий по причине аварийного состояния или по другим причинам);

- Если объект недвижимого имущества никак не может быть взыскан в силу действующих к его отношении ограничений.

Различные виды нестандартных программ

Кроме привычных банковских программ по предоставления денежных средств на приобретения жилья, существуют нестандартные. Например, нецелевая ипотека позволяет заемщику самостоятельно определять объект кредитования. Корпоративная ипотека предоставляется на льготных условиях сотрудникам компаний и организаций, проработавших в них не менее установленного срока. Рассмотрим существующие нестандартные формы ипотечных программ.

Без первоначального взноса

Ипотека без первоначального взноса возможна под залог имеющейся собственности или при оформлении другого кредита, используемого в качестве первого взноса. Последующая ипотека будет оформлена на менее выгодных условиях, так как связана для банков с дополнительным риском.

Далее вы можете узнать 10 советов как взять ипотеку без первоначального взноса с большой долей вероятности.

С плохой кредитной историей

Если заемщик имеет «черные» пятна на своей кредитной истории, это не значит, что он не сожжет взять кредит на приобретение недвижимости. Просто условия кредитования будут более жесткими:

- первоначальный взнос не менее 30%;

- повышенная процентная ставка;

- привлечение поручителя;

- оформление залога под приобретаемую недвижимость.

Как взять ипотеку с плохой кредитной историей вы можете узнать на нашем сайте.

Для иностранцев

Иностранные граждане могут воспользоваться услугами российских банков только, если официально являются налоговыми резидентами РФ, то есть официально трудоустроены в России не менее полугода. Кроме того, положительно решение банка гарантирует дополнительные опции:

- вид на жительство;

- супруг-россиянин;

- собственность на территории РФ.

Но есть и варианты. Ипотека для иностранных граждан возможна и для лиц без гражданства России. Подробнее об этом писали в прошлом посте.

Если иностранец относится к категории переселенцев, он может оформить льготную ипотеку по госпрограмме.

Без подтверждения доходов и официального трудоустройства по двум документам

Взять кредит на жилье могут и те, кто работает неофициально. Для этого потребуется предоставить два документа: паспорт + дополнительный (СНИЛС, ИНН, загранпаспорт, водительское удостоверение, военный билет). Так как сделка для банка представляется рискованной, потребуется максимальное обеспечение по займу:

- крупный первый взнос;

- привлечение поручителя или созаемщиков;

- оформление приобретаемой недвижимости в залог;

- страхование заемщика.

Ипотека без справок и подтверждения дохода по двум документам рассмотрена в отдельном посте.

На гараж и машино-место

Подобные программы – настоящая редкость. Это связано с тем, что банкам сложно определить ликвидность приобретаемого имущества.

Если организация все же готова предоставить деньги на гараж или парковочное место, потребуется:

- наличие квартиры в доме, к которому относится паркинг;

- первый взнос (от 30%);

- документы, подтверждающие, что гараж является самостоятельным объектом недвижимости, не аварийный, не подлежит сносу.

На ремонт

Дополнительное кредитование для тех, кто недавно приобрел жилье. Предоставляется под залог ремонтируемого объекта недвижимости. Сумма займа составляет 50-70% от оценочной стоимости жилья. Срок кредитования – до 25 лет, процентные ставки – от 13% годовых.

Подробнее ипотека на ремонт дома и квартиры разобрана в отдельном посте.

Для ИП, собственников бизнеса и коммерческую недвижимость

Предприниматели и юридические лица могут приобрести в кредит для нужд бизнеса коммерческую недвижимость: складские, торговые, производственные, офисные помещения.

Стандарты банков по таким займам следующие:

- высокие процентные ставки;

- срок займа не более 10 лет;

- предоставление большого пакета документов;

- капитальность приобретаемого строения.

Ипотека для ИП и собственников бизнеса на приобретение жилья также имеет ряд особенностей, о которых мы говорили ранее.

Для пенсионеров

Ипотека пенсионерам имеет ограничение по возрасту. Заемщик на момент окончания оплаты займа не должен быть старше 75-85 лет. Так как данные заемщики имеют повышенные риски по невозврату, то ипотеку им выдают ограниченное количество банков. Подробнее об этом мы писали ранее.

Просьба оценить пост и поставить лайк.

Как взять ипотеку на квартиру — пошаговая инструкция

Для понимания, как взять квартиру в ипотеку и вашей финансовой ситуации необходимо адекватно оценить свои финансовые возможности:

- определиться, какая есть сумма денег для первоначального взноса;

- по размеру первоначального взноса сделать расчет максимальной стоимости квартиры;

- вычислить с помощью кредитного калькулятора любого из банков ежемесячные выплаты;

- учесть затраты на страховку;

- оценить возможность ежемесячных платежей.

Далее можно предпринимать следующие пошаговые действия:

- поиск объекта покупки;

- выбор банка;

- подача заявки в банк, оценка объекта;

- страхование объекта залога, жизни, здоровья заемщика, рисков потери работы;

- оформление кредитного договора с графиком погашения, его нотариальное заверение;

- внесение предварительного платежа;

- оплата недвижимости продавцу, регистрация сделки купли-продажи жилья;

- государственная регистрация прав на недвижимость, обременения Росреестром.

Анализ и выбор предложения на рынке недвижимости

Выбирать жилье следует на основании собственных предпочтений. Стоит учитывать текущие и будущие интересы супругов, детей. Принимать окончательное решение стоит исходя из максимально возможной для вас цены квартиры:

- на первом этапе поиска жилья соберите несколько вариантов на вторичном рынке;

- для покупки недвижимости рассмотрите варианты в новостройках, учтите расходы на полную отделку;

- покупка участка под индивидуальное жилищное строительство (ИЖС) – хороший вариант для загородного жилья;

- найдите эксперта по недвижимости для юридической проверки;

- всесторонне проверьте выбранный вариант, учтите, что банк и страховая компания не несут ответственности при появлении после оформления ссуды проблем с жильем;

- заключение предварительного договора купли-продажи с продавцом.

Выбор банковского учреждения и программы ипотечного кредитования

Выбор подходящего вам банка и банковской программы производится по основным критериям приемлемости для вас:

- требованиям банка к заемщикам, форме залога;

- сумме первоначального взноса;

- размеру процентной ставки;

- форме, сумме, способах ежемесячных выплат;

- возможности досрочного частичного и полного погашения;

- наличию акций, льгот, специальных программ кредитования;

- дополнительным комиссиям и платежам.

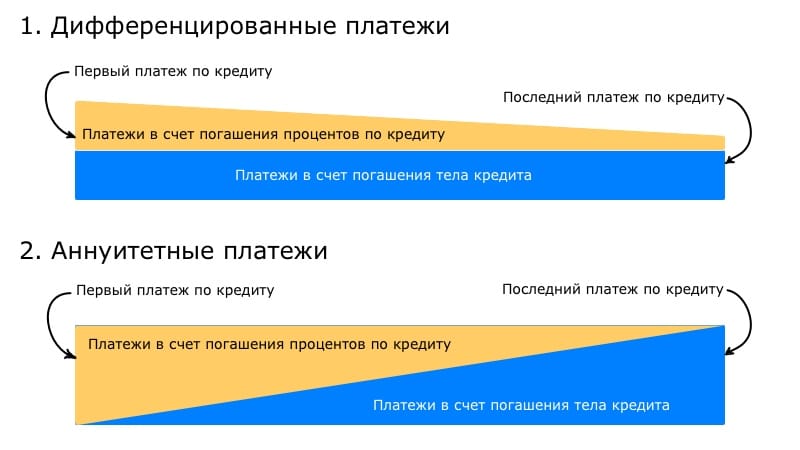

Например, в крупнейшем российском финансовом учреждении Сбербанк после положительного ответа на заявку, процесс оформления договора ипотечного займа занимает до 10 дней. Ипотека выдается со сроком погашения до 30 лет с первоначальным взносом в 20% под 10,5% годовых и допускается наличие до 3-х созаемщиков или поручителей. Сбербанк предлагает льготную ипотеку для молодых семей под 9,5%. Погашение процентов и тела ссуды производится равными частями (аннуитет).

Заявка на получение ипотеки

Подача заявления на предоставление ипотечных средств и оценка банком вашего предложения осуществляется в несколько шагов:

- проработав все варианты кредитования, подаете заявление в выбранный банк онлайн или в его офисе для предварительного рассмотрения;

- после одобрения заявки подаете весь пакет документов;

- банк проверяет способность зарабатывать, платежеспособность заемщика, отсутствие долгов по ранее выданным займам, проводит собственный осмотр объекта покупки, предлагает оценочную компанию;

- имея акт независимой оценки, банк делает предложение по всем пунктам ипотеки.

Оформление кредитного договора

С типовыми ипотечными договорами есть возможность ознакомиться на официальных сайтах банков. В некоторых случаях возможны дополнения к договору, учитывающие особенности льготных программ для молодых семей, военнослужащих, социально незащищенных категорий граждан. Общими для всех ипотечных контрактов является:

- информация о заемщике и банке;

- общая сумма займа;

- предварительный платеж;

- срок кредитования;

- процентная ставка;

- график погашения;

- пени и штрафы при нарушении выплат;

- контактная информация.

Страхование жилья

Банковские учреждения дают кредит, но требуют застраховать залоговое имущество. Это требование исходит из того, что залог является единственной гарантией возврата кредитных денег при отказе заемщика выплачивать ипотеку. При частичной или полной утрате жилья заемщиком в период действия ипотечного договора, страховая компания по договору страхования возместит банку недополученные средства по займу.

Заключение соглашения

Заключение договора ипотеки представляет собой стандартную юридическую процедуру, предусматривающую следующие этапы:

- Претендент подает заявку на участие в ипотечной программе.

- После принятия банком положительного решения собирается пакет документации и осуществляется поиск объекта недвижимости.

- С продавцом подписывается договор купли-продажи.

- В банк передаются все собранные справки.

- Вносится авансовый платеж.

- Подписывается договор ипотеки (ГК РФ).

- Заемщику на руки выдается его экземпляр кредитного договора и график ежемесячных платежей.

- Ипотечное соглашение регистрируется в Росреестре.

- После погашения всей задолженности перед банком договор гасится, из Росреестра удаляется запись, объект недвижимости переходит в собственность заемщика.