Льготная ипотека под 6.5 процентов

Содержание:

- Как посчитать ипотеку самостоятельно?

- Условия кредитования

- Помощник

- Кто может получить ипотеку

- Какие документы потребуются

- Выберите ипотеку

- Динамика средней ипотечной ставки в России за предыдущие периоды

- Что будет с ценами на жилье

- Вопросы и ответы

- Как получить ипотеку под 3 процента

- Рекомендации специалистов

- Рост цен съел часть выгоды от льготной ипотеки

- Процентные ставки по ипотеке

- Какие сейчас ставки по ипотеке

- Что такое семейная ипотека

- Подводя итоги

- Подводя итоги

Как посчитать ипотеку самостоятельно?

Преимуществом использования калькулятора ипотеки, работающего посредством совокупного применения сразу нескольких математических формул, является возможность выбора разных исходных данных с целью подбора оптимальных условий кредитования экспериментальным путем. Поскольку по действующим программам банка «Открытие» физические лица могут купить квартиру в новостройке, готовое вторичное жилье или рефинансировать ранее оформленный займ, в режиме онлайн предусмотрена возможность расчета на калькуляторе условий ипотеки по всем трем параметрам. После выбора интересующего типа недвижимости необходимо указать стоимость залогового имущества, желаемый срок кредитования и сумму первоначального взноса, устанавливаемую в размере:

- 15 % от суммы ипотеки — для зарплатных клиентов банка;

- 30 % и более — для владельцев (совладельцев) бизнеса;

- 20 % и более — для категорий клиентов, не относящихся к двум указанным группам.

Если вы хотите рассчитать условия оформления ипотеки с первоначальным взносом в 2021 году на объект в новостройке, вторичное жилье (вторичку) в Москве или Московской области, воспользуйтесь калькулятором, представленным на сайте банка «Открытие», после выбора наиболее значимого параметра оценки — стоимости залогового имущества, суммы первоначального взноса или показателя доходов

Поскольку ипотечное кредитование неизменно связано со значительными рисками как для кредитора, так и для заемщика, последнему наиболее важно еще до момента подписания соглашения снизить значимость наиболее проблемных моментов, чтобы обеспечить добропорядочное выполнение взятых долговых обязательств

Если за основу расчета на ипотечном калькуляторе берется цена недвижимости, следует быть готовым к изменению размера первоначального взноса. Банковские учреждения не заинтересованы в малодоходном сотрудничестве с держателями ипотеки, поэтому для получения займа под покупку гостинки или другого жилья эконом-класса может потребоваться мгновенное погашение более 30 % стоимости выбранного объекта. И напротив, если стоимость выбранной квартиры или дома очень высока, а размер первоначального взноса минимальный, даже при выборе максимального срока кредитования месячная долговая нагрузка грозит оказаться слишком высокой, что указывает на необходимость поиска более доступного жилья.

Оптимальный размер первоначального взноса, без которого взять в ипотеку в банке «Открытие» первичное или вторичное жилье в Москве очень сложно, также следует рассчитать с помощью калькулятора. Внесение значительной суммы денежных средств еще на этапе заключения соглашения гарантирует минимизацию долговой нагрузки, но опытные брокеры Royal Finance категорически не рекомендуют использовать в качестве первичного взноса по ипотеке кредитные средства, взятые в другом банке во избежание получения отказа и увеличения фактических долговых обязательств.

Если подсчет выполнен правильно, есть все шансы в комфортном режиме погасить долг перед банком и стать полноправным владельцем ипотечного жилья.

- Рефинансирование ипотеки в банка «Открытие»

- Банк Открытие: кредитный калькулятор

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Помощник

- В помощь ипотечному заемщику

- Полезная информация

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Если вам нужна льготная ипотека с минимальной переплатой, обратите внимание на программы за 2021 год, опубликованные на этой странице портала Выберу.ру

Что важно учитывать

Важно знать, на какие цели рассчитана ипотека под 3 процента годовых – на покупку готовой недвижимости или строительство дома в городе или сельской местности, приобретение земельного участка

Обратите внимание на условия, при соблюдении которых вы сможете получить жилищный кредит

Важно! На период выплаты ипотеки под 3 процента годовых квартира или дом передается в залог банку. Это значит, что вы не сможете ее продать или подарить.. Узнайте максимальный и минимальный размер жилищного займа, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы)

Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения

Узнайте максимальный и минимальный размер жилищного займа, срок его выплаты, величину первоначального вноса (условия указаны в карточке программы). Чтобы увидеть, как те или иные параметры отразятся на погашении кредита, используйте калькулятор Выберу.ру. В меню на странице ипотеки задайте нужные параметры займа под 3 процента годовых за 2021 год и узнайте размер ежемесячного взноса, сумму переплаты, возможный график и другие условия погашения.

Кто может получить ипотеку

Список требований к клиенту отличается в каждом банке. Стандартный перечень выглядит так:

- возраст заемщика от 21 года до 70 лет (на момент погашения ипотеки);

- российское гражданство;

- регистрация в регионе РФ, где есть представительство банка;

- наличие постоянного дохода, который клиент может подтвердить документами.

Этим требованиям должен соответствовать как основной заемщик, так и созаемщики. По умолчанию ими становятся супруги, по желанию – другие родственники. Некоторые льготные программы под 3 процента годовых рассчитаны на определенные социальные категории: молодые семьи, военнослужащие.

Какие документы потребуются

Перечень бумаг также может отличаться, но в любом случае необходимо предоставить как минимум:

- оригинал паспорта (для созаемщиков – копии всех страниц этого документа);

- заявление-анкету;

- документы о доходе (2-НДФЛ или по форме банка);

- заверенную работодателем копию трудовой книжки.

После сделки купли-продажи необходимо передать в банк документы, которые подтверждают приобретение квартиры или строительство дома.

Материнский капитал при ипотекеИпотека без первоначального взноса

Поручительство в ипотекеТребования к заемщику ипотеки

Ипотека для многодетных семейДосрочное погашение ипотеки

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая

Динамика средней ипотечной ставки в России за предыдущие периоды

Средний процент по ипотеке начиная с середины 2019 года практически постоянно снижался. Эта тенденция наблюдалась даже во время карантинных мер, введенных повсеместно. Для наглядности приведем в таблице информацию о его динамике, по данным ЦБ РФ.

| Дата | Средневзвешенная ставка |

| 01.12.2018 | 9,52% |

| 01.01.2019 | 9,66% |

| 01.02.2019 | 9,87% |

| 01.03.2019 | 10,15% |

| 01.04.2019 | 10,42% |

| 01.05.2019 | 10,56% |

| 01.06.2019 | 10,53% |

| 01.07.2019 | 10,28% |

| 01.08.2019 | 10,24% |

| 01.09.2019 | 9,91% |

| 01.10.2019 | 9,68% |

| 01.11.2019 | 9,4% |

| 01.12.2019 | 9,19% |

| 01.01.2020 | 9% |

| 01.02.2020 | 8,79% |

| 01.03.2020 | 8,69% |

| 01.04.2020 | 8,62% |

| 01.05.2020 | 8,32% |

| 01.06.2020 | 7,4% |

| 01.07.2020 | 7,5% |

| 01.08.2020 | 7,28% |

| 01.09.2020 | 7,16% |

Что будет с ценами на жилье

В краткосрочной перспективе влияние решения ЦБ о повышении ключевой ставки до 4,5% на рынок недвижимости будет незначительным, поскольку сейчас главным драйвером рынка ипотеки остается льготная программа. Спрос на жилье в ближайшее время сохранится, а цены продолжат расти, считает управляющий партнер компании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая.

«Но если во втором полугодии будет наблюдаться тенденция к спаду спроса, то цены могут быть откорректированы. Снижения стоимости относительно первой половины года ждать не стоит. Предположительно, за 2021 год квартиры могут подорожать на 8–10%», — полагает она.

Аналогичной точки зрения придерживается Екатерина Щурихина из «Эксперт РА». По ее мнению, из-за действия льготной программы рост цен на недвижимость в 2021-м продолжится, хотя и меньшими темпами, чем в 2020 году.

Заметно ситуация на рынке жилья может измениться во втором полугодии — когда будет принято решение по льготной ипотеке. «Продление госпрограммы после 1 июля несет риски перегрева рынка недвижимости, при этом цель повышения доступности жилья для населения не будет достигнута — на фоне роста цен выгода от низких ставок для заемщиков исчезнет полностью. Если программа будет завершена в первом полугодии, то во второй половине года застройщики будут вынуждены взять паузу с повышением цен, чтобы поддержать спрос», — отметила Екатерина Щурихина.

Алексей Коренев из «Финама», в свою очередь, считает, что решение ЦБ уже в ближайшей перспективе приведет к охлаждению спроса на жилье и снижению цен. Сейчас же рынок перегрет.

«Темпы увеличения цен будут постепенно замедляться, так как участники рынка чувствуют охлаждение спроса. В феврале регистрации ДДУ вернулись к уровням лета прошлого года, снижаются и метрики потенциального спроса (число просмотров объявлений, звонков и т. д.)», — добавил Алексей Попов из ЦИАН.

Вопросы и ответы

Кому дают ипотеку с господдержкой под 6,5 процентов?

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Какие банки дают президентскую ипотеку?

Российские банки начали выдавать ипотечные кредиты под 6,5 процентов уже в апреле, не дожидаясь, пока начнет действовать соответствующий указ. Среди них Сбербанк, ВТБ, Дом.РФ, Промсвязьбанк и другие. В дальнейшем к ним могут присоединиться другие финансовые организации – федеральные и региональные.

Как получить ипотеку под 6,5 процентов?

Необходимо в срок до 1 июля 2021 года подать заявку в один из банков. Также потребуется предоставить стандартный пакет документов. Точный перечень лучше уточнить непосредственно у кредитора. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости приобретаемого жилья.

Как получить ипотеку под 3 процента

Так как ипотека под 3 процента по проекту развития села выдаваться только с начала 2020 года, то есть к этому пункту некоторые вопросы. Мы постарались их разобрать.

Перед подачей заявки необходимо уточнить, входит ли выбранный заемщиком населенный пункт в льготную программу по сельской ипотеке. Для этого следует обратиться к Постановлению Правительства РФ № 1567 от 30.11.2019. В нем указано, что объект кредитования должен находиться на сельских территориях или в сельских агломерациях. Соответственно, заемщику нужно найти в их числе выбранный им населенный пункт. Для этого следует воспользоваться перечнем сельских территорий, например, Краснодарского края.

Если населенный пункт является сельской агломерацией, то необходимо, чтобы в нем проживало не более 30 тыс. человек. Этот населенный пункт должен быть включен в программу развития.

Куда обращаться

При желании получить льготную государственную ипотеку потенциальные заемщики должны будут обратиться в Сбербанк или Россельхозбанк. Полный перечень таких организаций обязуется разместить в ближайшее время Министерство сельского хозяйства.

При обращении в выбранный банк рекомендуется захватить с собой некоторый перечень документов – это позволит незамедлительно подать заявку на одобрение займа.

В Сбербанке сельская ипотека заработала с 20 мая 2020 года, но временно приостановлен прием заявок.

Подробные условия по сельской ипотеке в Россельхозбанке и Сбербанке представлено в таблице:

Пакет документов

В нормативно правовом акте, принятом Правительством РФ, относительно реализации проекта по развитию села указано, что перечень требуемой документации будет определяться непосредственно самим акционерным обществом «Банк ДОМ.РФ» и иными банковскими предприятиями

Если брать во внимание, какие бумаги запрашивают учреждения при выдаче ипотечных продуктов по иным проектам; предполагается, что пакет документов будет приблизительно таким:

- Паспорт гражданина РФ.

- Военный билет или справка об отсрочке.

- Подтверждающие платежеспособность клиента справки и договоры. Для официально трудоустроенных – трудовая книжка/договор, справка о доходах; для ИП – свидетельство о регистрации в качестве индивидуального предпринимателя, налоговая декларация за последние 2 года; для пенсионеров – пенсионное удостоверение, справка о сумме пенсии.

- Документы на приобретаемую недвижимость: отчет об оценке, паспорта (кадастровые и технические), свидетельства о праве собственности прошлых хозяев и их паспорта гражданина РФ.

Если взять во внимание требования ипотеки под 3 процента, то скорее всего к основным документам добавятся: наличие штампа о постоянной регистрации на селе, доказывающие ведение трудовой деятельности в вышеупомянутых областях справки и трудовые договоры

Порядок получения займа

Выдача потеки под 3 процента будет производиться по такому сценарию:

- Обращение потенциального заемщика в интересующее финансовое учреждение для получения консультационной помощи.

- Сбор, подготовка и подача документов для одобрения заявки.

- При положительном ответе – предоставление дополнительного требуемого пакета бумаг.

- Подписание кредитного договора.

- Регистрация недвижимости в Росреестре (до окончания платежей по ипотеке на жилом помещении будет «висеть» обременение).

Рекомендации специалистов

Приобретение квартиры станет радостным и незабываемым событием, если следовать рекомендациям специалистов:

- Прежде всего, необходимо оценить свои финансовые возможности и рассчитать приемлемый размер ежемесячного платежа. Сумма взноса не должна превышать 1/3 от общего дохода семьи.

- Улучшать жилищные условия лучше поэтапно. То есть сначала приобрести жилье небольшой площади, тогда и осуществлять платежи будет легче. Со временем недвижимость можно реализовать и, оформив новый кредит, купить жилье уже большей площади.

- Платежи необходимо вносить регулярно, согласно установленному графику, не допуская просрочек. При оформлении ипотеки все права на жилье временно передаются банковской организации, поэтому до полного погашения займа клиент не может распоряжаться своим имуществом. В случае отказа от исполнения обязательств банк вправе реализовать недвижимость в счет погашения долга, а заемщик рискует остаться без квартиры.

- Осуществлять оплату лучше досрочно. Чем больше сумма, тем меньше итоговая переплата. Семьи с детьми могут воспользоваться материнским капиталом.

Кстати, приобретать недвижимость желательно в момент ценового спада, что позволит существенно сэкономить.

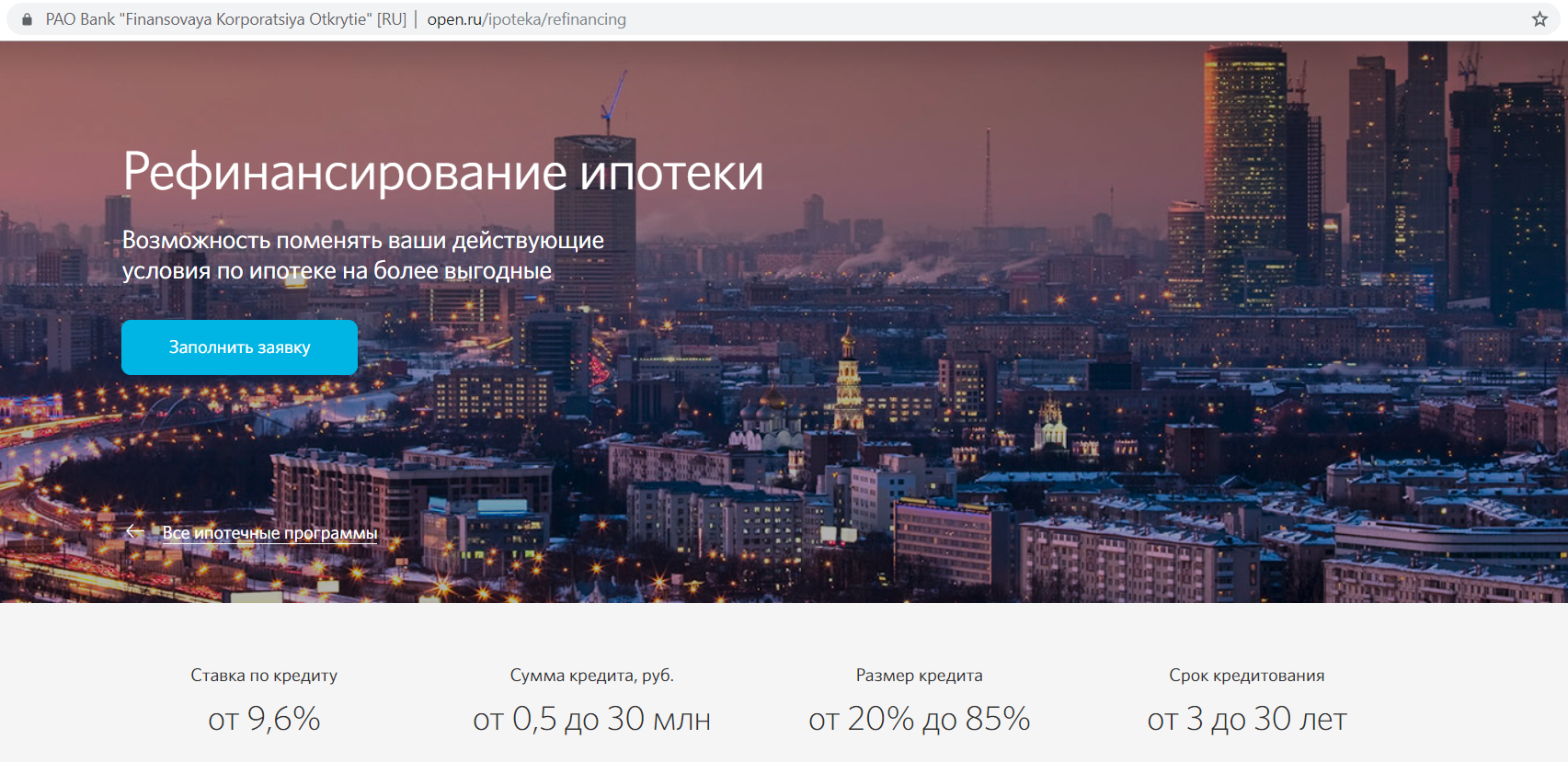

На заметку! Рефинансирование ипотеки в Сбербанке для зарплатных клиентов в 2021 году

Рост цен съел часть выгоды от льготной ипотеки

Повышенный спрос населения на льготную ипотеку подстегнул рост цен на жилье. Согласно данным Росстата, если в первом квартале средняя стоимость 1 кв. м жилья на первичном рынке России составляла 71 тыс. руб., то по итогам третьего квартала выросла до 76,1 тыс. руб. (+7). По данным «Дом.РФ», по итогам десяти месяцев 2020 года стоимость новостроек в России увеличилась на 10,5%, половину роста обеспечила именно льготная госпрограмма.

По словам аналитика ГК «Финам» Наталии Пырьевой, с начала года цена квадрата на московском рынке выросла на 10% и достигла 217 тыс. руб. Средняя стоимость новостроек в 16 крупнейших городах России в декабре составила 88,13 тыс. руб. за 1 кв. м., что на 15% выше средней цены в начале года.

Аналитики признают, что рост цен на жилье действительно съел часть выгоды от льготной ипотеки. Но даже при текущем подорожании новостроек пока программа остается выгодной для заемщика. «Говорить о том, что рост цен полностью нивелировал выгоду от льготной ставки, все-таки нельзя. Первое, с чем сегодня столкнулся заемщик, — это увеличение суммы первоначального взноса», — отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. Хотя в ряде случаев появилась возможность сократить и взнос даже при росте цены — взяв ипотеку с первоначальным платежом в размере 15% вместо 20%. Однако, именно снижая взнос, заемщик в итоге увеличивает свою переплату по кредиту.

Процентные ставки по ипотеке

В портфеле компании представлены различные варианты ипотечного кредитования, имеющие индивидуальную специфику, назначение, а также размеры процентной ставки. Такая диверсификация обусловлена различной степенью надежности и ликвидности того или иного вида недвижимости, привлечением определенных фондов как инструмента софинансирования и т.д. Сводная таблица:

| Программа | Процентная ставка |

| Льготная ипотека с господдержкой | от 5,59% |

| Новостройка | от 7,5% |

| Вторичное жильё | от 7,6% |

| Семейная ипотека | от 4,65% |

| Апартаменты | от 7,8% |

| Военная ипотека | от 7,6% |

| Вторичка + Материнский капитал | от 7,6% |

| Новостройка + Материнский капитал | от 7,5% |

| Рефинансирование | от 7,5% |

| Рефинансирование военной ипотеки | 7,3% |

Бесплатный звонок по России 8 800 444 44 00 Минимальная процентная ставка, предлагаемая в 2021 году «Открытием», составляет 4,7%

Минимальная процентная ставка, предлагаемая в 2021 году «Открытием», составляет 4,7%

- «Новостройка» — деньги выделяются на приобретение квартиры в строящемся доме у застройщика, одобренного банком;

- «Квартира» — по этой программе можно приобрести жилплощадь на вторичном рынке либо последней доли в квартире;

- «Рефинансирование» — данный проект позволяет получить средства на погашение взятой ранее ипотеки, имеющей менее выгодные условия.

Для получения низкой ставки необходимо выполнить ряд условий:

- оформить ипотеку, от 5 лет;

- первоначально внести от 10% от суммы кредита;

- подтвердить свои доходы справкой 2-НДФЛ;

- оформить страхование от риска ограничения либо утраты права собственности на покупаемую жилплощадь, а также страхование трудоспособности и жизни.

Для удобства расчета размера ежемесячных платежей, выбора подходящего срока и суммы кредитования на официальном сайте банка представлен удобный ипотечный калькулятор. С его помощью можно в короткое время выбрать наиболее выгодные условия по ипотеке.

Ежемесячные платежиисходя из известной цены квартиры Ежемесячные платежиисходя из суммы кредита

Тип платежей Аннуитетные

Дифферинцированные Стоимость квартиры руб. Первоначальный взнос руб. Процентная ставка % Срок кредита лет Тип платежей Аннуитетные

Дифферинцированные Сумма кредита руб. Процентная ставка % Срок кредита лет

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Программа «Военная ипотека»

Ипотечная программа «Апартаменты» позволяет получить от 500 тыс. до 30 млн. рублей в г. Москве и г. Санкт-Петербурге и до 15 млн. рублей в Екатеринбурге, Сочи, Краснодаре, Новосибирске – именно в этих городах сегодня активнее всего развивается строительство апартаментов. Минимальный первоначальный взнос составляет 40% от суммы кредитования, сроки – от 3 до 30 лет.

Какие сейчас ставки по ипотеке

Проценты по кредитам на жильё снизились до исторического минимума благодаря падению ключевой ставки и льготным программам. Больше всего на среднюю ставку повлияла программа под 6,5%, которую государство запустило весной 2020 года для поддержания застройщиков. Льготу продлевали несколько раз, она рассчитана до июля 2021 года.

Индекс ипотечных ставок «Выберу.ру».

По данным индекса «Выберу.ру», на 28 марта ставки в банках топ-10 находятся на уровне 6,36% годовых. В топ-50 – 7,182%, по всем банкам – 7,566% годовых. При этом средняя ставка постепенно растёт с начала января. В разрезе по регионам ипотека дешевле всего на Чукотке, а дороже – в Чечне.

Большинство экспертов сходится во мнении, что ставки вырастут и достигнут в среднем 8% к концу 2021 года. Центробанк предупреждал, что повысит КС до 5-6% в течение трёх лет. Банки отреагируют на решение регулятора и поднимут проценты по вкладам и кредитам. Поэтому, если есть планы купить квартиру в ипотеку, не откладывайте решение в долгий ящик. Но помните о росте цен на жильё – в среднем с начала 2021 года квадратные метры в новостройках подорожали на 4,7% по России, отмечает портал «Мир квартир».

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

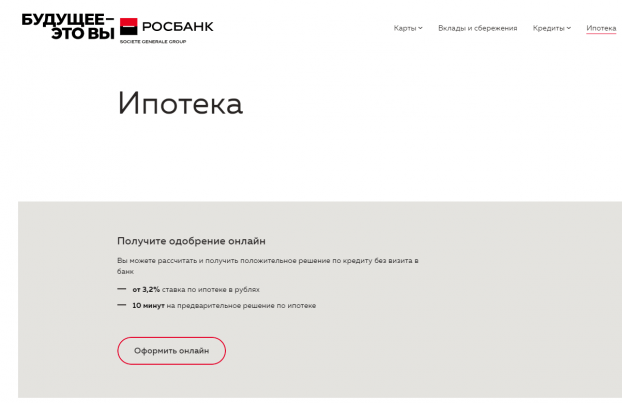

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Подводя итоги

- Программа льготного ипотечного кредитования под 6,5 % годовых действует в отношении всех граждан РФ, независимо от социального статуса, материального положения и наличия детей.

- Жилищный кредит под низкий процент можно получить не во всех банках. Поэтому, прежде чем приступить к оформлению, следует выяснить, участвует ли выбранная финансово-кредитная организация в государственной программе.

- Банк вправе самостоятельно определять условия получения кредита, а также перечень необходимых документов.

- Оформить заявку можно в дистанционном режиме — на сайте выбранного учреждения.

Подводя итоги

- Прежде чем обратиться в банк за получением ипотечного кредита, необходимо ознакомиться с условиями его предоставления и процентными ставками. Это позволит выбрать наиболее приемлемый для себя вариант.

- Финансовые учреждения предлагают широкий выбор программ по ипотеке, различающихся в зависимости от типа недвижимости (частный дом, квартира и прочее).

- Приобретение жилья на вторичном рынке имеет ряд преимуществ, касающихся стоимости объекта, но ставка при этом может быть высокой. Также следует провести проверку на предмет юридической чистоты квартиры и отсутствия обременения.