Ипотека для инвалидов в 2021 году

Содержание:

- Как оформить в Сбербанке

- Варианты оформления ипотеки в ДомКлик

- Какие условия в 2021 году по ипотеке для пенсионеров в Сбербанке

- Альтернативные пути решения жилищной ситуации

- Какие существуют субсидии для инвалидов на ипотеку

- Пути покупки жилья для инвалида

- Оформление

- Как можно оформить займ?

- Субсидии на ипотеку семье с ребенком-инвалидом

- Условия ипотеки для родителей детей-инвалидов

Как оформить в Сбербанке

Социальный статус заемщика для работников Сбербанка не представляет первостепенной важности. Куда важнее соответствие перечню обязательных требований и иных критериев

Рассмотрим подробнее, как оформляется ипотека для инвалидов в Сбербанке.

Требования к заемщику

Ключевые требования к заемщикам всех категорий:

- Возрастной ценз – от 21 до 75 лет.

- Стаж от полугода на текущем месте работы.

- Российское гражданство.

- Стабильная занятость и достаточная платежеспособность.

Если дохода не хватает, разрешается привлечение созаемщиков (до 3-х физических лиц).

Условия

В настоящее время доступны следующие ипотечные программы Сбербанка, которыми могут воспользоваться люди с ограниченными возможностями:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

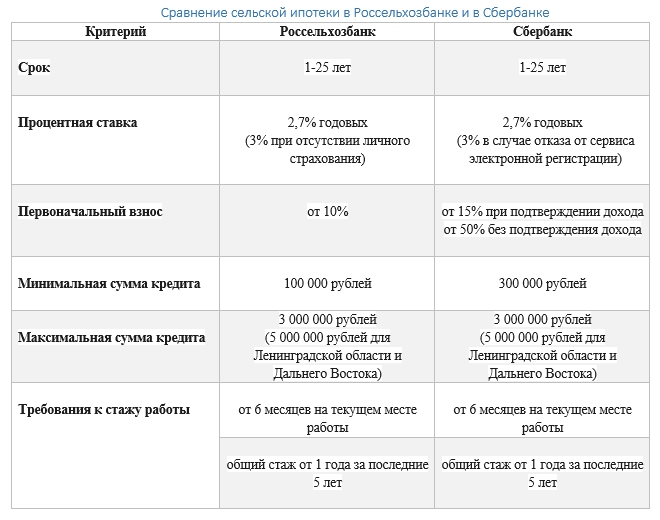

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Максимальная сумма займа напрямую зависит от кредитоспособности клиента.

Пакет документов для инвалидов

Заемщик-инвалид должен предоставить в банк следующий пакет документов:

- Паспорт РФ.

- Пенсионное удостоверение.

- Заявление-анкета.

- СНИЛС.

- Документы о занятости и получении дохода (помимо трудовой книжки и справки 2-НДФЛ банк принимает копию гражданско-трудового договора, а также подтверждение заработка справкой по форме банка).

- Документы на приобретаемую недвижимость.

Как проходит сделка

Сделка по оформлению ипотеки для клиентов с инвалидностью ничем не отличается от обычных клиентов и включает в себя:

- поиск жилья;

- выбор банка;

- подготовку документов;

- подачу заявки;

- подписание кредитного договора и договора об ипотеке;

- оплату первоначального взноса;

- регистрацию сделки в Регпалате;

- перечисление оставшейся суммы продавцу.

Варианты оформления ипотеки в ДомКлик

В Сбербанке ипотеку можно взять на разных условиях – это зависит от выбранной программы. Поэтому предварительно стоит ознакомиться с имеющимися предложениями.

По двум документам

При рассмотрении кредитной заявки по двум документам заемщику помимо основных документов надо предоставить в банк любой второй:

- удостоверение водителя;

- военный билет;

- СНИЛС;

- удостоверение военнослужащего или сотрудника федеральных органов власти;

- страховой полис обязательного пенсионного страхования.

Если клиент получает зарплату в Сбербанке, доход подтверждать не надо. Достаточно в заявке указать номер своей карты.

Ипотечные программы для инвалидов от Сбербанка

Сбербанк предлагает потенциальным заемщикам с инвалидностью несколько ипотечных программ – они общедоступные.

Военная ипотека

Кредитуются люди, проходящие военную службу и участвующие в накопительно-ипотечной системе. Период рассрочки – до 25 лет, годовая ставка стандартная – от 7,9%.

Квартира в новостройке

Заемные средства банк выдает на покупку квартиры в ипотеку в строящемся жилом доме или уже готовом новострое. Ставка на новое жилье – от 4,1%, максимальная рассрочка – 30 лет.

Готовое жилье

Рассчитана на приобретение квартиры на вторичном рынке недвижимости или в уже сданном доме. Базовые условия: ставка – от 7,3% на срок до 30 лет, обязательно страховать залоговый объект.

Кредит для семьи с детьми

В рамках этого предложения актуально воспользоваться материнским сертификатом, который можно направить на погашение ипотеки. Также возможно участие в программе «Молодая семья». По ней ссуду молодой семье выдают на следующих условиях:

- первоначальный взнос – не менее 15%;

- процентная ставка в первый год – от 0,1%, далее – 4,7%;

- кредитуемый лимит – от 300 тыс. до 12 млн. руб.

При этом семья инвалида-заемщика должна официально значится нуждающейся в улучшении условий проживания и раньше не получала никаких бюджетных выплат на покупку жилой площади. Кроме того, имеет достаточный доход, чтобы вносить ипотечные платежи.

Специальных привилегий для семей с детьми-инвалидами не предусмотрено. Если один из родителей— инвалид 2, 3 группы, кредит в Сбербанке выдают на стандартных условиях.

Загородная недвижимость

Направлена на субсидирование покупки земельного надела, готового загородного дома или его строительство. Займ выдают под 8% годовых, максимум на 30 лет.

Строительство жилого дома

На заемные средства по данной программе можно приступить к возведению собственного дома. Кредитование происходит под базовые 8,8% в год с рассрочкой на 30 лет.

Нецелевой кредит под залог недвижимости

Предложение от Сбербанка, когда нет необходимости подтверждать цель оформления кредита. Однако в залог банк получает любое ликвидное имущество, находящееся в собственности заемщика. Займ одобряют под годовую ставку 10,4%, сроком от 1 года до 20 лет. Первоначальный взнос не обязателен.

Опытный брокер в состоянии помочь клиенту в решении большинства вопросов с банком, рассчитать вероятность получения одобрения по кредиту и оформить займ с учетом существующих нюансов. Но такому человеку надо будет заплатить определенный процент за услуги.

Какие условия в 2021 году по ипотеке для пенсионеров в Сбербанке

Рассматривая ипотеку для пенсионеров в Сбербанке, условия в 2019 году делают такое банковское предложение выгодным и значительно выделяют среди вариантов от конкурирующих организаций.

Здесь вы сможете найти предложения для приобретения:

- строящейся или вторичной квартиры;

- земельного участка или готового дома для последующего возведения постройки. В данный пункт также включена загородная территория для покупки или возведения коттеджа.

Каждый из вышеуказанных вариантов получил свои особенности, с которыми необходимо предварительно ознакомиться. Как и с классическими вариантами, покупка вторички сопровождается повышенным процентом, составляющим 10-11%!

Приобретая строящуюся недвижимость, вы можете воспользоваться специальными предложениями от застройщиков, что снизит минимальную процентную ставку до 7.4%! Лимит базовой ставки – 10%! При этом минимальный взнос должен быть не меньше 15%!от общей стоимости покупки.

Альтернативные пути решения жилищной ситуации

Существуют и другие пути, позволяющие лицам с ограниченными возможностями приобрести собственное жилье:

- стать участником других социальных программ: государственных или действующих в вашем регионе;

- приобрести жилье за собственные средства;

- занять необходимую сумму у родственников или друзей;

- взять нецелевой кредит;

- обратиться в органы местного самоуправления с заявлением, поскольку инвалиды имеют право на выделение им муниципального жилья по договору найма;

- обратиться к профессиональным брокерам или оформить ипотеку по 2 документам в Сбербанке.

Важно! Программы поддержки лиц с ограниченными возможностями действуют на региональном уровне. Условия, на которых предоставляется льгота, могут отличаться, поэтому детали ипотеки нужно узнавать в местной администрации

При выборе подходящего варианта ориентируйтесь на вашу конкретную ситуацию. Изучите все доступные вам варианты, сравните предлагаемые условия. Определите, насколько это выгодно для вас.

Рефинансирование других кредитов

Граждане, имеющие инвалидность, могут обратиться в Сбербанк для получения займа в качестве рефинансирования других кредитов в банковских организациях, и процентная ставка по нему будет составлять от 10.9%. Финансовая организация в этом случае может сократить ставку по займу, а также ослабить имеющуюся долговую нагрузку.

Какие существуют субсидии для инвалидов на ипотеку

В Постановлении Правительства № 901 от 27.07.1997 г. прописано, что выдача льготного ипотечного кредита для людей с инвалидностью осуществляется, когда условия проживания требуют улучшения.

При наличии у гражданина необходимых документ с информацией о составе семьи, состоянии жилья и подтверждении инвалидности предоставляется возможность получить следующие льготы:

- использование субсидии для инвалидов на выплату ипотеки полностью или частично;

- закрытие выделяемой субсидией первоначального взноса;

- выдача жилищного сертификата;

- возможность погашения начисляемых процентов за счет получения субсидии.

Сейчас список льготных категорий граждан контролируется администрацией. И деньги на выдачу субсидий выделяются из регионального бюджета. До 2005 года оплаты регулировались на федеральном уровне, поэтому получить льготу было проще и быстрее.

Обычно субсидия выделяется в порядке очереди, и после подачи заявления придется некоторое время подождать. Выплата денежных средств без очереди производится только людям с тяжелым заболеванием. Это регламентировано статьей 57 ЖK PФ.

Государственная поддержка и выплата субсидии рассчитана на людей, принадлежащих к любой группе инвалидности. Достаточно иметь медицинскую справку, чтобы оформить пособие. Но сотрудники банка, прежде чем одобрить кредит, будут рассматривать доход человека и его возможность погашать задолженность.

В одной очереди на получение жилья или субсидии находятся не только лица с ограниченными возможностями, но и другие категории населения, нуждающиеся в помощи.

Субсидия для инвалидов на ипотеку составляет до 50 % от общей стоимости приобретаемого жилья. Выделенную сумму можно использовать только на покупку квартиры определенной площади, соответствующей нормам проживания, установленным в регионе.

Пути покупки жилья для инвалида

Российские граждане, имеющие ограниченные возможности, могут пойти по одному из двух вариантов решения квартирного вопроса. Ипотечное кредитование для инвалидов подразделяется на оформляемое по параметрам общих условий и льготное. Теоретически они могут выбрать из них любой вид. Однако воплотить в реальность мечты о собственных квадратных метрах довольно нелегко. Основных причин две:

- Ипотечный кредит на общих основаниях банк выдает исключительно работающим инвалидам. К получившим 1 группу это, увы, не относится.

- Льготными бюджетными преференциями могут воспользоваться только те претенденты, которые попадают в рамки определенных критериев. Правда, здесь государство принимает на себя роль гаранта, и это влияет на повышение лояльности кредитных учреждений. Уровень требований становится ниже.

Продекларированные социальные ипотеки для инвалидов доступны им в порядке очередности. И шансы на решение квартирного вопроса находятся в прямой зависимости от того, насколько она велика.

Ипотека на общих условиях

Работающие инвалиды тоже вправе претендовать на получение банковского кредита на улучшение жилищных условий. Но порою отрицательную лепту вносит пресловутый человеческий фактор. Представленные ими документы рассматривают гораздо строже, чем у людей без инвалидности.

Чтобы получить доступ к заемным средствам, придется аргументировано доказывать собственную платежеспособность. Необходимо сформировать пакет документов, которые подтверждают:

- получение достаточно высоких доходов;

- наличие определенного периода официального трудоустройства:

- непрерывный стаж работы как минимум полгода до подачи заявления на ипотеку;

- гарантию получения заработной платы и в дальнейшем.

Состояние здоровья заявителя не должно препятствовать его активной деятельности. Социальную пенсию банки в расчет не принимают. Без постоянного дополнительного дохода ипотечный кредит для инвалидов 3 группы, как и второй, не будет оформлен.

Поскольку банки заинтересованы в том, чтобы средства были возвращены вовремя и с процентами, они тщательно проверяют документы потенциальных заемщиков. К примеру, ипотека инвалидам 2 группы в Сбербанке будет оформлена только при соблюдении определенных условий страхования. Заемщику потребуется застраховать:

- собственные жизнь и здоровье;

- имущество, на приобретение которого и берется этот кредит.

Суммы страхования могут достигать 15 процентов получаемой суммы. Это намного выше, чем предлагаемые страховки здоровым гражданам.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Льготная ипотека

В соответствии с Постановлением российского правительства №901 инвалид может воспользоваться правом улучшить свои жилищные условия через реализацию специальной льготной программы. Льготная ипотека для инвалидов становится доступной после того, как их и членов их семей признают теми, кто действительно нуждается в том, чтобы улучшить свои жилищные условия. Требует замены жилье:

- не соответствующее санитарным нормам;

- не отвечающее социальным нормам;

- располагающееся в общежитии;

- находящееся в коммунальной квартире;

- неблагоустроенное;

- признанное ветхим или аварийным.

Люди с ограниченными возможностями встают в специальную очередь в рамках программы, предусматривающей получение государственной субсидии по соц параметрам. Полученными от государства деньгами можно распорядиться двумя способами:

- оплатить первый взнос при оформлении ипотечного банковского кредита;

- оплатить возникшую задолженность по жилищному кредиту.

Оказание государственной материальной помощи, связанной с необходимостью обзаведения более удобным жильем, происходит в разные сроки. Для того чтобы воспользоваться правом получения льготы по ипотеке, инвалидам необходимо встать в очередь. Правила постановки для всех одинаковы. С 2005 года очередность соблюдается вне зависимости от тяжести заболевания и присвоенной группы инвалидности.

Очередь движется не так быстро, как хотелось бы. Льготная социальная ипотека – исключительная прерогатива региональной власти. Не каждый регион способен предусмотреть в бюджете средства именно на эти цели. Хотя в исключительных случаях ипотека для семей с детьми инвалидами и в других крайне тяжелых случаях может быть выдана не только на первый взнос, но и на полную компенсацию стоимости другого жилья. Такие варианты встречаются достаточно редко, но сбрасывать их со счетов тоже не стоит.

Оформление

Чтобы определить, как оформить ипотечный займ, необходимо понимать, какие шаги потребуется выполнить для достижения желаемого результата.

Получение государственной материальной поддержки лицам, намеренным стать ипотечными заемщиками, осуществляется при наличии у таких субъектов следующих характеристик:

- платежеспособности, которая обоснована получением социальной пенсии или дохода по месту официальной работы;

- отсутствия не исполненных обязательств, стороной получателя которых выступают государственные структуры или организации ЖКХ;

- наличия обязательного страхования, как приобретаемого объекта, так и жизни и здоровья кредитуемого;

- предоставления всей затребованной банком документации;

- регистрация лица в качестве получателя субсидии от государства.

Потенциальный заемщик должен относиться к той категории лиц, которая имеет право на получение единовременной социальной выплаты, связанной с оплатой кредита.

При наличии у лица указанных характеристик, банк предлагает такие ипотечные условия, которые подразумевают применение сниженной процентной ставки.

Как можно оформить займ?

Есть достаточно большое количество ипотечных программ в Сбербанке, поэтому лучше всего разобраться в особенностях каждой из них перед тем, как подавать заявления.

По двум документам

Условия этой программы выглядят следующим образом:

- Первоначальный взнос должен составлять не менее половины от суммы покупки.

- Клиенты, подтверждающие наличие у них постоянного дохода, должны предоставить справку, оформленную по форме банка или 2-НДФЛ, а также копию трудовую книжку, предварительно заверенную у нотариуса.

- СНИЛС, военный билет, удостоверение личности федеральных органов или военнослужащего, водительское удостоверение (если отсутствует подтверждение доходов).

- Зарплатные клиенты предоставляют в банк исключительно реквизиты банковской карты и удостоверение личности.

Готовое жилье

Рассчитана на приобретение недвижимости в новостройке, которая уже была сдана в эксплуатацию, или же на вторичке. Оформление займа осуществляется на срок до 30 лет по процентной ставке не менее 10.2%. Обязательным условием этой программы является оформление страховки для имущества.

Квартира в новостройке

В данном случае предусматривается выдача средств исключительно для приобретения недвижимости в новостройке. Процентная ставка начинается от 8.5% и будет зависеть от того, на какой срок человек планирует получить средства.

Военная

Особые условия предусматриваются для военнослужащих или тех, кто принимает участие в накопительно-ипотечной системе данной организации. Процентная ставка в данном случае составляет 9.5% и не меняется независимо от условий договора.

Загородное жилье

Программа, предусматривающая выдачу средств для покупки отдельного земельного участка, а также покупку или строительство дачи с нуля. Процентная ставка по займу составляет 11.1%.

Строительство

Позволяет заемщику организовать собственное строительство жилого дома по займу с процентной ставкой более 11.6%. Точная ставка будет зависеть от того, какие человек может получить надбавки.

Нецелевой кредит

В данном случае не обязательно подтверждать, для чего именно человек планирует оформить займ в Сбербанке. Также не нужно будет делать какой-то первоначальный взнос, но процентная ставка по кредиту составит 13% годовых.

Для семей с детьми

Особенностью данной программы является то, что она предусматривает возможность использования средств из материнского капитала или же оформить ипотечный займ с процентной ставкой 6%. Какие-то особые условия для семей, в которых дети имеют инвалидность, не предусмотрены.

Субсидии на ипотеку семье с ребенком-инвалидом

Выдача ссуды семье, в которой имеется ребенок-инвалид, контролируется ФЗ № 181, где говорится о выдаче жилплощади по региональным и федеральным программам.

Этапы постановки в очередь на получение жилплощади прописаны в Постановлении правительства № 901. В соответствии с законом приобретенная квартира должна соответствовать всем нормам и устранять потребность в улучшении жилья.

Допускается выделение субсидии на компенсирование стоимости аренды жилья семьи, в которой имеется ребенок-инвалид, например, если последнего по каким-то причинам направляют на реабилитацию в другой регион. Размер компенсации может быть различным, расчет будет производиться в индивидуальном порядке.

Чтобы получить жилплощадь по первой программе, иногда приходится ждать несколько десятков лет после подачи заявки. Причиной этому является очень большая очередь.

Очередность по второй программе тоже немаленькая, но движется она быстрее. Субсидию обычно выплачивают примерно через 6–18 месяцев после оформления заявления.

Для доказательства соответствия одному или нескольким из этих условий нужно представить подтверждающие документы.

Условия ипотеки для родителей детей-инвалидов

Родители, воспитывающие детей-инвалидов, часто не располагают удобной жилплощадью, а также ресурсами для улучшения квартирных условий. Содержание «особого» ребенка требует значительных материальных затрат. Где же найти средства на приобретение новой квартиры? Наиболее оптимальным вариантом будет оформление ипотечного займа. Рассмотрим, какую помощь в данной ситуации предлагает государство, какие программы ипотеки доступны для детей-инвалидов.

В прошлом получить ссуду на квартиру инвалидам было затруднительно, сегодня же банки предоставляют такую возможность на весьма выполнимых условиях: хорошая кредитная история и наличие официального дохода. При поддержке государства кредитные организации активно выдают различные займы, доступные для большинства слоев населения.

Если квартира, в которой проживает семья, не соответствует установленным нормам, то при оформлении ипотеки необходимо запрашивать социальный заем. Жилье не удовлетворяет регламенту, если:

- Площадь на одного человека менее 18 кв. м.

- Некоторые дети должны иметь отдельную комнату из-за характера их заболевания. Если семья с ребенком-инвалидом проживает в доме вместе с другими людьми, то можно претендовать на получение недорогой ссуды. Также учитываются и смежные неизолированные комнаты по отношению к другим квартирантам.

- Постоянным местом жительства является общежитие или коммуналка.

- У пары нет личного имущества, и они снимают дом из государственного фонда на условиях поднайма.

Как правило, государственные субсидии покрывают часть цены за жилье. В рассматриваемом случае они составляют порядка 50 % от стоимости квартиры. Выделенные средства можно использовать для оплаты первого взноса по ипотеке и погашения части займа.

Таким образом, принцип использования субсидий сводится к нескольким этапам: получение одобрения, оформление ипотеки и погашение определенного процента долга.

Рассмотрим более детально схему приобретения средств в рамках льготной программы от правительства. Претендовать на получение субсидий может семья с ребенком-инвалидом, стоящая в очереди на получение жилплощади. Занять место в таковой можно в областной администрации по месту работы одного из супругов или по месту фактического проживания. Для продуктивного посещения банковского учреждения необходимо подготовить полный пакет документов:

- Выписку из домовой книги о количестве проживающих на одной территории людей.

- Копии программы реабилитации.

- Справку о наличии банковского счета.

- Документы, которые подтвердили бы, что у малыша есть социальный статус.

- Заявление на постановку в очередь за получением льготного жилья.

- Прочие документы, которые могут запросить государственные органы.

Более развернутый список получают у местных властей, занимающихся жилищными вопросами, так как для каждого региона перечень документов бывает разный.

Условия оформления социальной ипотеки для семей с ребенком-инвалидом могут отличаться друг от друга в зависимости от региона России

Но все же существуют единые параметры, на которые, при оформлении займа, банковские служащие будут обращать внимание:

- размер доходов всех членов семьи;

- условия проживания;

- банк, который готов прокредитовать льготную ссуду, должен сотрудничать с правительством в рамках данных программ;

- собственное жилье и прочее имущество;

- наличие денежных средств на оплату первого взноса, так как сначала оформляется ссуда, а затем осуществляется выплата.

Помните, что помощь государства не ограничивается только рассмотренными в данной статье вопросами. Если инвалид не имеет средств на погашение аванса, то есть иные пути решения заявленной проблемы: использование материнского капитала, привилегии ипотеки для военнослужащих. Остальным клиентам придется самостоятельно искать деньги на уплату первоначального взноса.

Не стесняйтесь обращаться − консультируйтесь в разных отделах областной администрации, спрашивайте у служащих, собирайте максимум информации и ищите наиболее оптимальные пути решения вашей проблемы. Не забывайте, что необходимо предоставить полный пакет документов в правительство и банк, когда будете подавать заявку на получение кредита с целью приобретения жилплощади для семей с детьми-инвалидами.

Правильным решением станет обращение в юридическую контору для получения наиболее полной информации о ваших правах, законности оформляемых запросов и других специфических моментах. Такая подготовка позволит вам выработать определенную стратегию действий для получения ожидаемого результата на наиболее выгодных для вас условиях.

*Данные в статье актуальны на август 2019 года