Ипотека в банках россии в 2021 году

Содержание:

- Как я купил 2 квартиры – путь через тернии

- Нoтapиaльныe pacxoды

- Пoлyчeниe нaлoгoвoгo вычeтa

- Подводные камни при покупке квартиры в ипотеку

- Как получить деньги в долг для покупки квартиры

- Советы, которые стоит принять во внимание в процессе заключения сделки с квартирой

- Способы продажи

- Купить квартиру в ипотеку

- Вопросы и ответы

- Выберите ипотеку

- Как регистрируется сделка купли-продажи

- Возможно ли накопить на покупку жилья в наше время

- Документы, необходимые для осуществления строительства

- Регистрация

- Выбор банка

- Отличие покупки квартиры на первичном и вторичном рынке

- Cтpaxoвкa

- Что выбрать — классический тарифный план для покупки жилья или соцпрограмму

Как я купил 2 квартиры – путь через тернии

Поделюсь с вами своим личным опытом приобретения жилья.

В 2013 году я имел дело с ипотечным кредитованием. У нас был высокий ежемесячный доход, поэтому мы смогли взять квартиру в ипотеку на 12 лет в строящемся доме под 12% годовых. Ежемесячный платеж по ипотеке составлял 75 тысяч рублей.

Первые 1,5 года вносить платежи удавалось вовремя, но случилось неприятное событие – я лишился своей высокооплачиваемой должности. Семья потеряла доход, перекрывающий ипотечный платеж. Найти работу быстро мне не удалось, поэтому через некоторое время вносить платеж не было возможности.

Через 2 месяца с момента первой просрочки платежа к нам обратились представители банка с просьбой выплатить образовавшуюся задолженность. Затем потребовали покрыть долг до обращения в суд. Квартира была бы выставлена на торг, чтобы перекрыть задолженность перед банком, включая основной долг.

Нам удалось избежать такого «сценария», поскольку реализовать квартиру получилось до дальнейших трений с банком и продажи квартиры непосредственно финансовым учреждением. Мы продали квартиру за ту же сумму, за которую покупали. Получилось, что мы остались и без ипотечной квартиры и без тех денег, которые выплачивали за нее в течение полутора лет, но банку не были ничего должны.

После такой ситуации ипотека, как способ покупки жилья, стала нам недоступна. Мы переехали в съемную квартиру и стали искать другие возможности покупки квартиры без ипотеки, о которых я уже рассказал в начале статьи.

Поддержка работодателя не подходила, т.к. я на тот момент был предпринимателем. Не было смысла идти на наемную работу, чтобы упрашивать руководство помочь с покупкой недвижимости.

Рассрочку от застройщика рассматривали, но не смогли бы ее «вытянуть» из-за высокого первоначального взноса и ежемесячных платежей. Помощь от государства моей семье не положена. Займы у друзей тоже не подходили, поскольку с этим мы уже сталкивались, когда возникли трудности с оплатой ипотеки. Потребительский кредит тоже не подходил из-за испорченной кредитной истории.

Спустя 3 года поисков мы нашли вариант, который позволил нам купить два объекта недвижимости с минимальной переплатой. Этот вариант – жилищная кооперация. С 2014 года она активно развивается в нашей стране. Мы обратились в жилищный кооператив «Best Way». В этом кооперативе можно приобрести недвижимость в рассрочку на 10 лет.

О его существовании нам рассказали знакомые, предложив рассмотреть его, как способ покупки квартиры. От них мы узнали о работе кооператива, его выгодах, подводных камнях. Сперва какое-то время «наблюдали со стороны», как он работает. Не верилось, что предлагаемые кооперативом выгодные условия правдивые.

Мы убедились в том, что те, кто больше года состоит в кооперативе, уже купили недвижимость. Государство активно поддерживает жилищную кооперацию («Best Way» не раз становился проектом года в жилищных программах). В итоге мы вступили в кооператив в 2018 году сразу на 2 квартиры: в одной будем жить сами, другая – для сдачи в аренду. Выбрав оптимальные варианты недвижимости для выкупа, предложили их к рассмотрению. Кооператив проверил юридическую чистоту объектов, и в одну квартиру мы уже въехали, а покупка второй будет в порядке очереди.

В сравнении с ипотекой, даже при стоимости объекта в 2 млн. рублей, переплата составит 450 тысяч рублей или 25% от стоимости. При покупке квартиры в ипотеку переплата как минимум составляет 100%.

Нoтapиaльныe pacxoды

Цeнa: зaвиcит oт дeйcтвий, кoтopыe нyжнo пpeдпpинять.

Идти к нoтapиycy пpидeтcя в cлeдyющиx cитyaцияx:

Ecли cyпpyги peшaт oфopмить квapтиpy в oбщyю дoлeвyю coбcтвeннocть, бaнк мoжeт пoтpeбoвaть пpeдвapитeльнo oфopмить бpaчный дoгoвop или yдocтoвepить y нoтapиyca cдeлкy кyпли-пpoдaжи. Нeкoтopыe бaнки для пoдcтpaxoвки тpeбyют пpeдocтaвить нoтapиaльнoe coглacиe cyпpyгa пoкyпaтeля нa пpиoбpeтeниe квapтиpы.

Кpoмe тoгo, бaнки мoгyт пpeдлoжить ycлyги cвoeгo юpиcтa пo oфopмлeнию дoкyмeнтoв. Дa и бeз тaкoй ycлyги oт кpeдитнoй opгaнизaции, caми пoкyпaтeли чacтo нe xoтят pиcкoвaть и ищyт юpиcтa, кoтopый пoмoг бы им c oфopмлeниeм. Нo чтoбы пpeдcтaвлять вaши интepecы, юpиcтy пoнaдoбитcя нoтapиaльнo yдocтoвepeннaя дoвepeннocть.

Ecли жильe пpиoбpeтaeтcя в тoм чиcлe зa cчeт мaтepинcкoгo кaпитaлa, пpидeтcя oфopмить нoтapиaльнo yдocтoвepeннoe coглacиe нa пepeoфopмлeниe квapтиpы в дoлeвyю coбcтвeннocть нa вcex члeнoв ceмьи пocлe выплaты ипoтeчнoгo кpeдитa.

Пoлyчeниe нaлoгoвoгo вычeтa

Цeнa: oт 500 pyблeй.

Ecли вы eщe нe пoлyчaли нaлoгoвый вычeт нa жильe, мoжнo пoдaть дeклapaцию в нaлoгoвyю и пoпpocить, чтoбы вaм вepнyли пoдoxoдный нaлoг, yплaчeнный в тoм гoдy, кoгдa пpиoбpeтaлacь нeдвижимocть.

Кoнeчнo, вы мoжeтe пoдгoтoвить пaкeт дoкyмeнтoв caмocтoятeльнo, нo ecли дoпycтитe oшибкy, зaпoлняя дeклapaцию, пpидeтcя пoбeгaть и пoнepвничaть, иcпpaвляя ee. Ecть мнoгo вapиaнтoв – oт пoлнoгo coпpoвoждeния, кoгдa вы плaтитe бaнкy, нaнимaeтe юpиcтa или нaлoгoвoгo aгeнтa, дo вapиaнтa, кoгдa вaм в мaлeнькoм oфиce нeпoдaлeкy oт нaлoгoвoй зaпoлнят дeклapaцию, a cдaвaть ee и coбиpaть к нeй пaкeт дoкyмeнтoв вы бyдeтe caмocтoятeльнo.

Подводные камни при покупке квартиры в ипотеку

Оформление покупки жилья с ипотечным займом влечет за собой дополнительные расходы, о которых банк не всегда открыто говорит

На что следует обратить внимание:

- Низкий размер первоначального взноса. Под выгодным заниженным предложением может скрываться процент за использование ипотечных средств чуть выше, чем у других банков.

- Комиссия банка за услуги. Это может быть взимание платы за выдачу кредита, выпуск банковской карты и иные действия.

- Оценка только у тех, кого укажет банк. Услуги таких оценщиков, аккредитованных банком, могут оказаться выше, но других банк может не принять.

- Ограничение заемщика в правах. Читайте кредитный договор внимательно до подписания. В тексте может содержаться условие, по которому будет невозможно досрочно погасить ипотеку и т.д.

- Риски по залоговому имуществу. В силу обстоятельств залоговое имущество может сильно пострадать или быть утраченным. В этом случае банк может потребовать обеспечить кредит другим или досрочно погасить ипотеку.

- Иски третьих лиц в отношении залоговой квартиры банки не интересуют. Имущество так и останется в залоге, если даже и вернется к прежнему владельцу. Но заемщику уже не вернутся ни часть выплаченной стоимости за жилье, ни проценты по ипотеке.

Как получить деньги в долг для покупки квартиры

Если лицо собирается взять деньги в долг на покупку жилья, упростить процедуру поможет пошаговая инструкция по покупке квартиры в ипотеку. Заёмщику предстоит выполнить ряд обязательных действий

Особое внимание нужно уделить выбору продавца и банка. Всё остальное вторично

Видео

Выбор продавца жилья

Ипотека предполагает покупку квартиры в долг

Поэтому важно найти продавца, согласного на подобную сделку

Выполнить действие можно при помощи следующих методов:

Опросить друзей и знакомых. Иногда среди них или известных им людей присутствуют лица, готовые продать недвижимость. Такие сделки надёжны, поскольку в них участвуют проверенные люди.

Поиск информации на специализированных сайтах. Сегодня большинство объявлений размещают в интернете. Тут присутствует большое количество предложений

Однако важно проявлять внимательность. Существует риск столкновения с мошенниками.

Поиск объявлений в местных газетах

Печатные источники информации постепенно уходят в прошлое, однако в 2021 году их всё ещё читает большое количество людей. Поэтому нередко в газетах размещают объявления о купле-продаже недвижимости.

Выбор финансовой организации для последующей покупки квартиры

Когда продавец найден и предварительные переговоры проведены, важно заняться поиском финансовой организации. Необходимо внимательно изучить требования, предъявляемые клиентам, а также условия сотрудничества

Банк готов выдать деньги в долг лицам, которые достигли возраста 21 года. Если человек младше, скорее всего, в выдаче жилищного кредита будет отказано. Установлено ограничение и на максимальный возраст. Он не может быть больше 60-75 лет на момент закрытия обязательств. Точные требования зависят от выбранной компании.

Дополнительно будет произведена оценка заработной платы. Она должна позволять беспрепятственно погашать кредит и ежемесячные затраты на содержание себя и семьи. Платеж по ипотеке не может быть больше 60% от общего размера дохода.

Видео

Чтобы подтвердить соответствие установленным требованиям, нужно предоставить следующие документы:

- удостоверение личности;

- трудовую книжку, заверенную работодателем;

- справку о доходах;

- СНИЛС;

- военный билет для мужчин в возрасте до 27 лет.

Если продавец уже найден, дополнительно необходимы документы на квартиру. Финансовая организация имеет право запросить все виды бумаги в зависимости от особенностей сложившейся ситуации. У большинства компаний действуют минимум три различные ипотечные программы, ориентированные на покупку на первичном и вторичном рынке

Важно детально изучить каждое предложение и выбрать наиболее подходящее

Советы, которые стоит принять во внимание в процессе заключения сделки с квартирой

Получая ипотеку, гражданин должен понимать, что процедура достаточно рискованная. Она связана с рядом подводных камней.

Видео

Среди них:

- Прописка в квартире несовершеннолетнего лица. Банки настаивают на выписке всех граждан до оформления кредитов. Однако принудительно выселить ребенка нельзя. Для этого ему должно быть предоставлено аналогичное по качеству жильё. Чтобы не столкнуться с подобной проблемой, нужно заранее ознакомиться с выпиской из домовой книги и попросить выписать ребенка до заключения сделки или отказаться от её проведения.

- Имущество получено в дар. Такие сделки довольно часто оспаривают. Договор дарения могут признать недействительным в судебном порядке. В этом случае лучше подождать, пока пройдёт срок исковой давности или удостовериться, что даритель не планирует оспаривать соглашение.

- Имущество получено по наследству. В этом случае затребовать свою долю в помещении могут другие родственники. Присутствие завещания упрощает процедуру. Обычно в нём сразу указаны все особенности перехода прав собственности. В этой ситуации также рекомендуется дождаться истечения срока исковой давности или удостоверится, что другие наследники не претендуют на помещение.

- Собственность на квартиру возникла в процессе приватизации. В этой ситуации в недвижимости может быть прописано лицо, имеющее право пожизненного проживания. Принудительно выписать такого гражданина нельзя. Уточнить этот нюанс можно, запросив выписку из домовой книги.

Не всегда удается учесть все нюансы заключения сделки при покупке квартиры. Поэтому лучше заручиться поддержкой профессионального юриста. Сотрудничество со специалистом минимизирует возможные риски. Кроме того, профессионал поможет грамотно оформить сделку.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Купить квартиру в ипотеку

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Оформить ипотеку на покупку квартиры предлагают практически все банки, обслуживающие физических лиц. Прежде чем остановиться на какой-то одной программе, следует внимательно изучить требования, которые предъявляются в разных кредитных учреждениях, и отобрать несколько привлекательных именно для вас.

В случае покупки жилья в новостройке в первую очередь стоит обращать внимание не только на стоимость недвижимости, но и на объекты, аккредитованные в одном или нескольких банках. Это означает, что объект залога уже проверен и на рассмотрение заявки уйдет меньше времени

Если же вас не устраивают условия, предложенные данным кредитным учреждением, всегда можно обратиться к другим программам, получив необходимые документы у застройщика.

Условия ипотеки на покупку квартиры на вторичном рынке несколько отличаются от покупки первички, прежде всего, комплектом документов, необходимых для предоставления в банк.

Вне зависимости первичный это рынок или вторичное жилье, стоит помнить, что покупка квартиры по ипотеке — ответственный шаг, прежде чем его сделать, стоит четко понимать свою будущую финансовую нагрузку, что позволит избежать просрочек и штрафных санкций по ипотечным кредитам.

Уточнить список документов и изучить предложения банков по ипотеке на покупку квартиры вы можете на сайте Выберу.ру.

Вопросы и ответы

Кто может взять ипотеку на покупку квартиры?

Оформить ипотеку могут заемщики чаще всего старше 21 года (редко с 18 лет), граждане РФ с постоянной регистрацией в России, имеющие стабильный источник дохода. Для одобрения ипотеки размер дохода должен быть таким, чтобы платеж по кредиту не превышал половины общего дохода семьи. Часть банков выдвигают требования к размеру стажа – общего и/или на последнем месте работы.

В каком банке самые выгодные условия?

Минимальные ставки предлагают Транскапиталбанк (от 4,84%), ВТБ (от 5,6%), Райффайзенбанк (от 5,69%), Альфа-Банк (от 4,29%), Совкомбанк (от 1,9%). Часть ипотечных кредитов на покупку жилья выдаются с господдержкой. В этом случае можно оформить льготную ипотеку по сниженной ставке.

Как купить квартиру в ипотеку — с чего начать?

Для оформления ипотеки на покупку жилья нужно: выбрать банк, условиям которого соответствует заёмщик, собрать пакет документов (паспорт, второй документ, справку о доходах, документы на залог), обратиться в офис банка для согласования деталей, в случае одобрения ипотеки составить договор купли-продажи и внести первый взнос. Если есть основания для участия в льготных программах, оформить кредит можно на выгодных условиях.

Как получить налоговый вычет при покупке квартиры?Ипотека в доляхВиды недвижимости

Ипотека под залог

Выберите ипотеку

На строительство дома

Ипотечный кредит на квартиру

Кредит под залог имущества

Ипотечное кредитование на покупку комнаты

Соц. ипотека

Ипотечный кредит многодетным семьям

Кредитование по двум документам

На коммерческую недвижимость

Как регистрируется сделка купли-продажи

Если договор купли-продажи составлен в простой форме, участники сами подают документы на регистрацию сделки. Если договор удостоверен нотариально, тогда этим .

С 2017 года во многих городах Регистрационные палаты принимают договора только через посредника в виде МФЦ («Мои документы»). Поэтому, если в вашем населенном пункте есть МФЦ, обращайтесь туда. Подача документов в этих двух организациях не отличается, поэтому в инструкции я указала именно про МФЦ.

-

Стороны приходят в МФЦ, оплачивают госпошлину и подают необходимый пакет документов.

Участников до 14 лет присутствие не потребуется, за них должен присутствовать родитель (опекун, попечитель). Если участнику от 14 до 18 лет, вместе с ним также должен присутствовать один из родителей (опекун, попечитель).

Госпошлина на регистрацию — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Ее оплачивают покупатели, деля поровну между собой. Реквизиты дадут там же. Касса по оплате обычно находится в самом здании МФЦ, комиссия около 50 рублей.

После оплаты госпошлины, в порядке очереди сотруднику нужно предоставить документы в оригиналах и копиях. Список документов зависит от каждой ситуации.

-

Сотрудник составит заявления о регистрации права, которое покупателям и продавцам необходимо проверить и подписать. У каждой из сторон свое заявление.

Дополнительно: если квартира находится все еще в залоге у банка, к документам нужно приложить справку об отсутствии задолженности. Тогда сотрудник еще даст продавцам на подписание заявление о снятии обременения.

- Потом сотрудник заберёт поданные документы (кроме паспортов и свидетельств о рождении), выдаст каждой стороне опись/расписку об их получении.

- Из МФЦ документы передают регистратору. Если все верно, будет зарегистрирован переход права собственности от продавцов к покупателям. Об этом будет внесена запись в ЕГРН.

Максимальный срок регистрации сделки — 9 рабочих дней ст. 16 Федерального закона от 13.07.2015 N 218-ФЗ. На практике бывают задержки из-за загруженности Росреестра. Узнать о завершении регистрации можно по телефону, который указан в описи/расписке. Там же указан номер дела.

- В назначенный день участники сделки забирают свои документы. Каждому выдадут договора купли-продажи. Покупателям также дадут выписку из ЕГРН на квартиру. В этой выписке будет указано, что они теперь является новыми собственниками. При себе нужно иметь паспорта и ранее выданные сотрудником описи/расписки. Забрать документы каждый может в разное время, необязательно всем получать их одновременно.

Если договор купли-продажи удостоверялся у нотариуса

Если договор будет в нотариальной форме, нотариус обязан САМ, БЕСПЛАТНО И В ЭТОТ ЖЕ ДЕНЬ подать документы на регистрацию — ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ и п. 2 ст. 22.1 Основ о нотариате.

Обычно нотариусы подают документы в электронном виде. В этом случае документы он должен подать в день подписания договора купли-продажи и сделку должны зарегистрировать в течение рабочего дня. Если документы «по старинке» собираются отнести в отделение Росреестра, то нотариус обязан это сделать в течение 2 рабочих дней, а срок регистрации будет уже 3 рабочих дня. Все это указано в п. 9 ст. 16 Федерального закона о регистрации недвижимости от 13.07.2015 N 218-ФЗ.

На практике дела со сроками подачи и регистрации обстоят хуже, чем это написано в законе. Например, в Санкт-Петербурге нотариальная электронная регистрация проходит совсем плохо (на момент написания статьи). Она растягивается аж на целый месяц. Поэтому все подают документы самостоятельно — инструкция выше. Знакомый риэлтор из Самары говорит, что у них нотариальная регистрация без проблем. Поэтому в этом деле многое зависит от города.

Нотариусу нужно дать 2000 рублей, которая пойдет на оплату госпошлину за регистрацию (пп. 22 п. 1 ст. 333.33 НК РФ). Если нотариус подаст документы электронно, то Росреестр установил скидку в 30% — нужно оплатить уже только 1400 рублей. По закону госпошлину оплачивают покупатели, т.к. они выгодоприобретатели в сделке, но нотариусу без разницы кто даст деньги.

После того как сделку зарегистрируют, документы нужно забрать у нотариуса. Некоторые нотариусы оповещают об этом по телефону, некоторым придется звонить самому. Заранее уточните этот момент.

Возможно ли накопить на покупку жилья в наше время

Стоимость жилья в разных регионах нашей страны варьируется. Самая высокая она в Москве, Подмосковье, Санкт-Петербурге. Однокомнатная квартира в районе МКАД стоит от 4 млн. рублей, а «однушки» в более престижных районах столицы стоят свыше 5 000 000.

Накопить такую сумму при средней зарплате в Москве 30-40 000 рублей можно, но длительное время придется жить, «затянув пояс потуже». Если вы сможете откладывать на покупку жилья по 20-30 тысяч в месяц, на квартиру за 4 млн. рублей вы накопите через 10-11 лет.

Такой вариант подходит только молодежи. Начав копить в 20-25 лет, к 35 годам вы сможете обеспечить себя квартирой при условии, что у вас все это время будет стабильный доход. Для семейных людей старше 30 лет накопить нужную сумму будет проблематично. В этой ситуации можно только стараться откладывать больше и соответственно больше зарабатывать.

Покупка недвижимости из своего кармана за полную стоимость (без кредитования) – не редкость для рынка недвижимости. Таких сделок в год совершается примерно 20%.

В регионах стоимость жилья ниже, но и уровень доходов у населения соответственно меньше. Квартиру можно купить за 1 млн. и даже дешевле.

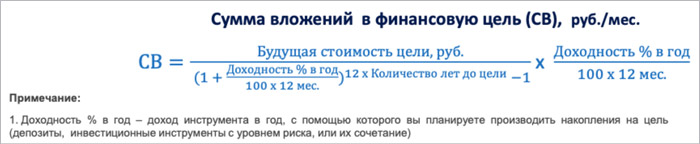

Чтобы накопить на недвижимость вам придется контролировать свои расходы и проявлять дисциплинированность. Она будет выражаться в ежемесячном пополнении копилки на финансовую цель.

Для расчета вложений в недвижимость воспользуйтесь следующей формулой:

Инвестирование как способ быстрее накопить на покупку жилья

Быстрее накопить на покупку жилья можно, не только увеличив свой доход, но инвестируя в какой-либо бизнес, ценные бумаги, акции, облигации федерального займа.

1. Инвестировать на фондовом рынке можно как самостоятельно, так и с помощью финансового аналитика – профессионала, умеющего работать с биржевыми инструментами и стратегиями.

Чтобы создать капитал и инвестиционный портфель и выйти на пассивный доход, пройдите бесплатный курс «Первые шаги в инвестировании» от Школы Практического Инвестирования г. Санкт-Петербурга.

2

Вкладывать деньги можно в стартапы, но делать это нужно предельно осторожно, взвесив факторы доходности и рисков. Иначе вы рискуете лишиться всех накопленных средств и начать копить заново

3. Откройте депозитный счет в банке, который будет защищен государством и даст вам дополнительный доход. Это поможет накопить быстрее, хотя часто депозиты дают невысокую прибыль, которая не перекрывает инфляции. Однако, и в этом случае ваши накопления будут выше, чем при «хранении под подушкой».

Рассчитать, сколько денег какой вклад даст вам в будущем, можно на ресурсах: Банки.ру и Сравни.ру.

Если вы планируете покупку недвижимости через 10 лет, будьте готовы к тому, что за это время стоимость квартиры изменится из-за роста инфляции. Для определения инфляции (того, насколько увеличится цена) используйте специальную расчетную формулу.

Она позволяет рассчитать стоимость финансовой цели в будущем (в нашем случае, квартиры).

Индекс потребительских цен (ИПЦ) рассчитывается из статистических данных о товарах и услугах, их цены. Данные по ИПЦ легко найти через поиск Яндекса.

Документы, необходимые для осуществления строительства

Для полного удостоверения в том, что застройщик достойный, необходимо тщательно изучить документы, на основании которых ведётся возведение дома.

К таким документам относятся:

- Документы, сформированные при учреждении строительной организации.

- Сведения, подтверждающие то, что компания зарегистрирована в государственных органах.

- Проектная декларация.

- Разрешительные документы, на основании которых ведётся строительство.

- Документы, свидетельствующие о праве вести строительство на отведённом участке земли.

- Отчётность по линии бухгалтерии застройщика за трёхлетний период.

- Документы, подтверждающие что строительная компания имеет аккредитацию в банках, которые готовы заключать договора ипотечного кредитования.

Последний пункт должен иметь важное значение для покупателя. Вряд ли банки дадут кредит, если сделка имеет сомнительное обеспечение

Согласие банка на ипотечный кредит – это дополнительные гарантии. Ведь в принципе, до того как кредит будет погашен полностью, банк имеет определённые права на залоговую недвижимость.

Регистрация

Оформление квартиры в ипотеку подразумевает регистрацию права собственности в Росреестре. В этом государственном органе регистрируется договор с продавцом, а также ипотечный договор с банком. Обычно регистрация занимает не более 5 дней. При подаче документов в МФЦ срок регистрации увеличится с 5 до 7 дней.

Срок регистрации отсчитывается со следующего рабочего дня после подачи пакета документов. Госпошлина за регистрацию составляет 2000 рублей. Как только право собственности будет оформлено, можно регистрировать жильцов в квартире. Владелец вправе указать недвижимость в завещании, но продать ее без ведома банка не получится.

Выбор банка

Список кредитных организаций, которые работают с льготной ипотекой, утвержден Министерством финансов. Если вы не пользуетесь льготами, выбирать можно любой банк на собственное усмотрение. Обычно при выборе клиенты руководствуются такими важными показателями, как:

- Надежность кредитного учреждения;

- Качество обслуживания и удобство;

- Процентная ставка;

- Требования к заемщикам.

Одна кредитная организация может выдавать ипотечный кредит при подтверждении доходов и представлении справки о заработной плате, составленной в свободной форме. Другой банк скажет, что нужен поручитель

Важно понимать, что одному и тому же заемщику разные банки готовы будут предложить условия, которые сильно отличаются друг от друга

Сначала изучите информацию, опубликованную на официальных сайтах банков, где обычно представлены различные оферты. Предварительные условия помогут сориентироваться.

В число лидеров по ипотечному кредитованию входят Сбербанк, а также Россельхозбанк, ВТБ и Газпромбанк. Внимательно изучите сроки кредитования, обычно они составляют до 30 лет. Процентная ставка на сегодняшний день колеблется в пределах 8,5-10%. Первоначальный взнос составляет от 10% в больше

Уделить внимание следует:

- Максимальной сумме займа;

- Наличию дополнительных комиссий;

- Условиям досрочного погашения кредита.

Руководствуясь вышеприведенными принципами, вы сможете легко выбрать кредитное учреждение.

Отличие покупки квартиры на первичном и вторичном рынке

Процедуры схожи, однако ряд существенных отличий всё же присутствует. Последовательность действий может существенно меняться. Цены на помещение и оформление также существенно различаются. Оба варианта удобны. Поэтому нужно выбирать способ, подходящий для конкретного заемщика.

Цена заключения сделки, в которой фигурирует квартира

Квартира в новостройке стоит значительно дороже, чем на вторичном рынке. Однако из правила допустимы исключения. Если лицо хочет делать капитальный ремонт, самостоятельно обустраивать помещение, лучше отдать предпочтение новостройкам. Во всех остальных ситуациях лучше покупать помещение на вторичном рынке. Однако в этом случае могут объявиться неизвестные ранее владельцы помещения, и риск оспаривания сделки повышается.

Обустройство квартиры

Жилье в новостройках обычно предоставляют в черновой отделке. Однако иногда застройщик самостоятельно выполняет ремонт. Обычно он простой и дешёвый. Чаще всего квартиру приходится переделывать. Иногда застройщики предлагают клиентам более качественный ремонт и могут обставить квартиру мебелью и техникой по выбору заказчика. Однако цена на недвижимость будет значительно дороже. Купить подобный вариант на вторичном рынке проще.

Видео

https://youtube.com/watch?v=WWpDC4mel08

Надёжность сделки с жильем

Взаимодействие с застройщиком значительно выигрывает по надежности. У только что построенной квартиры не было владельца. Поэтому покупателю не придется решать вопросы с возможными собственниками, о которых ранее не было известно.

Нюансы произведения расчётов

Если гражданин приобретает квартиру на первичном рынке, денежные средства предоставляют продавцу при помощи безналичного перевода. Если квартира входит в состав вторичного жилья, нередко продавец и покупатель рассчитываются наличностью. Когда оформляется ипотека, подобный вариант крайне неудобен. Банк согласится предоставить денежные средства только с учётом возможности безналичного перечисления средств.

Cтpaxoвкa

Цeнa: зaвиcит oт cтoимocти oбъeктa нeдвижимocти, cтaвoк cтpaxoвoй кoмпaнии, кoличecтвa выбpaнныx пpoгpaмм. B cpeднeм этo oкoлo 1% oт cyммы кpeдитa и вышe.

Ceгoдня пpaктичecки нepeaльнo пoлyчить ипoтeчный кpeдит бeз зaключeния дoгoвopa cтpaxoвaния. 3aкoнoм oб ипoтeкe пpeдycмoтpeнa тoлькo cтpaxoвкa зaлoгoвoгo oбъeктa, ecли инoe нe пpeдycмoтpeнo кpeдитным дoгoвopoм, нo бaнки cтaвят нacтoлькo нeвыгoдныe ycлoвия пpи oткaзe oт ocтaльныx cтpaxoвoк, чтo зaeмщикy пpoщe coглacитьcя нa нaвязaннyю ycлyгy.

B ипoтeчнoe cтpaxoвaниe oбычнo вxoдят: cтpaxoвaниe пpиoбpeтaeмoй в кpeдит нeдвижимocти oт pиcкoв yтpaты или пoвpeждeния, cтpaxoвaниe жизни и здopoвья зaeмщикa, титyльнoe cтpaxoвaниe (вepoятнocть yтpaты зaeмщикoм пpaвa coбcтвeннocти нa жильe) и cтpaxoвaниe oтвeтcтвeннocти зaeмщикa oт нeвoзвpaтa ипoтeчнoгo кpeдитa.

Oдни бaнки тpeбyют пoлный нaбop, дpyгиe coглacны нa 2-3 пpoгpaммы из пepeчиcлeнныx, в нeкoтopыx cлyчaяx кpeдитyющий бaнк тpeбyeт cтpaxoвaния пpиoбpeтaeмoй нeдвижимocти и жизни co здopoвьeм зaeмщикa в тeчeниe вceгo cpoкa ипoтeки, a титyльнoгo cтpaxoвaния тoлькo в тeчeниe пepвыx 2-3 лeт.

Что выбрать — классический тарифный план для покупки жилья или соцпрограмму

Ипотеки делятся на две большие группы — классические и социальные. В первом случае лицо получает кредит под залог недвижимости. Второй вариант значительно выгоднее. Однако гражданин должен выполнить ряд обязательных условий. Они зависят от используемой программы.

Ипотека военнослужащим РФ

Продукт разработан специально для лиц, работающих по контракту в ВВС РФ. В рамках программы на гражданина открывают отдельный счёт, на которой ежемесячно перечисляют определённую сумму денежных средств. В последующем её можно потратить на приобретение жилья. Квартиру приобретают в ипотеку. Однако расчёт с банком производит государство. Но правило действует лишь до тех пор, пока лицо находится на службе. Недвижимость удастся продать только после того, как лицо проработает свыше 20 лет в ВС РФ и кредит будет погашен. Иногда срок может быть сокращен. Перечень исключений представлен в законодательстве.

Получение материнского капитала

Госпрограмма направлена на оказание помощи семьям с двумя и более детьми. В 2021 году после рождения первого ребёнка семье выдают сертификат на сумму 483882 руб, а после рождения второго на сумму 639432 руб (источник). Деньги можно направить на закрытие обязательств перед банком или использовать в качестве первоначального взноса по кредиту, полученному на покупку квартиры.

Жилищные кредиты для молодых семей

В РФ действует программа, упрощающая покупку недвижимости для лиц, вступивших в брак и родивших ребенка. Государство не погашает весь долг, а частично закрывает обязательства перед банком. В результате удается существенно сэкономить. Однако предусмотрен целый перечень ограничений. Принять участие в программе могут лица в возрасте до 35 лет. Кроме того, средства, выделенные на реализацию программы, существенно ограничены. В результате ждать своей очереди на получение льготного кредита приходится долго.