Ипотека в сбербанке в 2021 году

Содержание:

- Подбор параметров программы

- Дополнительные возможности

- Процентные ставки в рамках акции для молодых семей

- Порядок действий

- Условия программы «Молодая семья» в 2021 году

- Часто задаваемые вопросы

- Выберите ипотеку

- Необходимые документы

- Как оформить?

- Какое жилье можно купить с помощью свидетельства?

- Документы

- Процедура оформления кредита

- Ипотечный калькулятор

- Ипотека «Молодая семья» в Сбербанке: условия на получение без первоначального взноса в 2017 году

- Как рассчитать ипотеку молодой семье в Сбербанке

- Электронная регистрация сделки

- Льготы совместимые с данной программой

- Условия выдачи

- Частичное или полное досрочное погашение

Подбор параметров программы

Ипотека для молодых семей просчитывается на специальном калькуляторе, который можно найти на официальном сайте Сбербанка.

Он находится в разделе, где описываются условия проекта. Для проведения правильного расчета следует вписать в калькулятор следующие сведения:

- Итоговая стоимость квартиры или дома, которая указана в отчете эксперта, занимающегося вопросами купли-продажи жилья.

- Денежная сумма, которую заемщики в состоянии сразу выплатить банку. Она не может быть меньше 15% от кредита.

- Размер кредита, который определяется в автоматическом режиме.

- Дата получения кредита.

- Сроки, по истечении которых клиенты должны рассчитаться с банком по ипотеке.

- Наличие льгот. Обычно они предоставляются тем, кто имеет зарплатную карту в Сбербанке. У таких клиентов есть шанс получить пониженную процентную ставку.

- Сумма доходов. Необходимо указывать заработную плату, которую клиент сможет документально подтвердить.

- Планирование регистрации приобретенного жилья. До этого момента будет начисляться повышенная ставка.

- Планирование страхования. Данная процедура является обязательной.

Ипотека молодым людям, которые находятся в законном браке друг с другом, более детально рассчитывается в разделе «Точный расчет» на официальном сайте финансового учреждения. Для этого потребуется указание дополнительной информации, которая включает в себя оклад супругов, наличие пенсии и других денежных поступлений

Во внимание берутся лишь те доходы, которые имеют документальное подтверждение

Сотрудников финансовой организации города, которые занимаются оформлением ипотеки, могут заинтересовать сведения о половой принадлежности заемщика и количестве членов в семье. Чем больше Сбербанк получит информации о клиенте, тем выше шансы на одобрение запроса о кредите.

Дополнительные возможности

Поскольку семья молодая, в ней вполне могут со временем появиться дети. При такой ситуации супруга выходит в декрет и лишается выплат по заработной плате. Поэтому ипотека Молодая семья в Сбербанке в условия на 2020 год включила возможность использовать рассрочку для такой ситуации. В частности, клиент имеет право не выплачивать основную часть задолженности 1-3 года после появления ребенка. Это требование закона, поддерживающего данный проект.

Отсрочка ипотеки подразумевает, что заемщик платит проценты, но не платит основной долг

В такой ситуации молодая мать обращается в уполномоченные органы за получением сертификата на выдачу Материнского капитала. Сбербанк предлагает возможность использовать его (или часть) для уплаты ежемесячных платежей, полного погашения долга или для уплаты первого взноса (если материнский капитал есть у семьи на момент обращения за ссудой).

Чтобы воспользоваться этим, потребуются такие документы предоставить в Сбербанк:

- Свидетельство на ребенка, подтверждающее его рождение.

- Сертификат уполномоченного органа на получение Материнского капитала.

- Выписка со счета, удостоверяющая величину капитала.

Как оформить ипотеку правильно

Далее предлагаем вашему вниманию, видео-обзор о том, как правильно оформить и рассчитать ипотечный кредит.

https://youtube.com/watch?v=QHPS4sqnduY%3F

Процентные ставки в рамках акции для молодых семей

Сбербанк предлагает одни из самых низких ставок по ипотеке.

Процентные ставки, которые банк предлагает молодым семьям, составляют от 9,6% до 10,5% годовых. Это касается клиентов, получающих заработную плату на карту или вклад в Сбербанке.

Базовая ставка в рамках акции равна 9,9%. Если семья покупает квартиру, помеченную определенным значком, через специальный сервис DomClick, то ставка будет ниже – 9,6%.

Вообще величина процентов индивидуальная и зависит от нескольких критериев, например, если кредитуемый отказывается от страхования жизни и здоровья, к ставке прибавляется надбавка в 1%. Поэтому для более точного расчета нужно обращаться в любое отделение Сбербанка.

Порядок действий

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

Пошаговая инструкция оформления ипотечного кредита по программе «Молодая семья» в Сбербанке:

- В начале заемщику необходимо обратиться в отделение банка и заполнить заявление-анкету.

- Собрать все необходимые документы. Пакет документов вместе с заполненным заявлением представить в филиал Сберегательного банка.

- Дождаться решения Банка, принято оно будет в течение 2-5 рабочих дней.

- Собрать пакет документов по интересующему объекту недвижимости.

- Подписать кредитный договор, а также договоры обеспечения, произвести страхование предметов залога.

- Получить кредит наличными, приобрести недвижимый объект и стать его полноправным собственником.

Ипотечный калькулятор

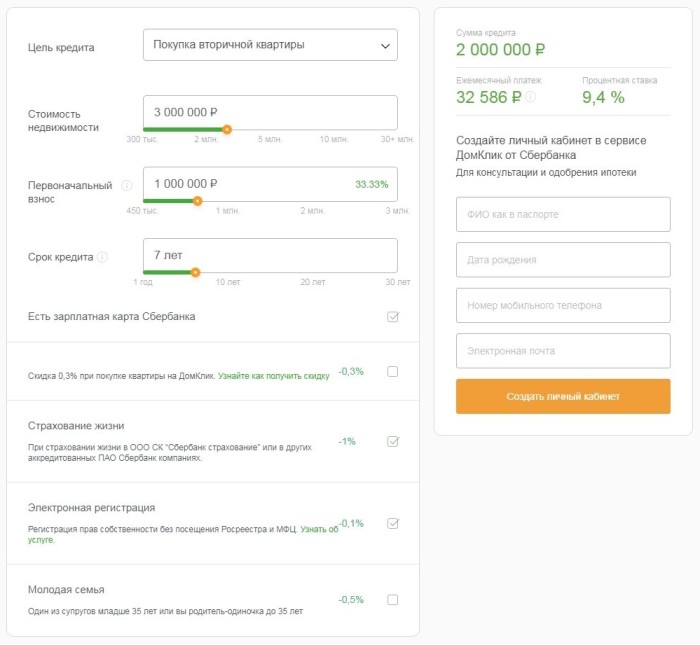

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором. Для получения сводной информации в поля калькулятора по ипотеке необходимо внести такие данные:

- Стоимость жилья, которое заемщик желает приобрести.

- Первоначальный капитал либо ежемесячный платеж.

- Сумма ипотечного кредита в рублях.

- Срок кредитования, указать в годах и месяцах.

- Дату выдачи ипотечного кредита.

- Категорию заемщика, его пол, дату рождения.

- Основной доход заемщика.

- Регистрация объекта недвижимости (до или после ипотеки).

Это интересно: Ипотека на вторичку — самый низкий процент

Условия программы «Молодая семья» в 2021 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:

- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:

- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопрос

Ипотека без первого взноса: В чём подвох?Где оформить ипотеку

Как оформить ипотеку?Государственная помощь малоимущим семьям

Специальные программы в ипотекеСоциальная ипотека

Выберите ипотеку

На строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Ипотека по 2 документам Ипотечное кредитование для коммерческой недвижимости

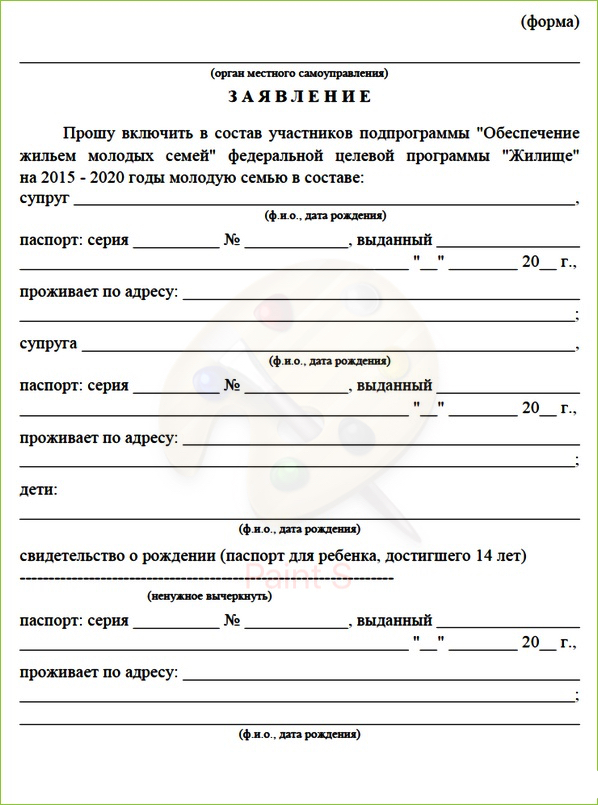

Необходимые документы

Требуется, чтобы все факты подтверждались официально оформленными бумагами, имеющими юридическую силу. Собирая бумаги на взятие кредита, нужно учитывать, что банк от молодых людей требует наличия оригиналов и копий:

- паспортов заявителей и поручителей;

- справок о заработках по форме 2-НДФЛ;

- свидетельства, подтверждающего наличие брачных уз;

- документов о детях (свидетельства о рождении);

- сертификата, позволяющего получить субсидию государства.

Когда родители молодых желают принять участие в качестве созаемщиков, они обязаны доказать родство, а также подтвердить уровень доходов. На само жилье банк также требует ряд бумаг, которые получают у продавцов. Нотариального заверения не нужно. Всю информацию проверят работники службы безопасности Сбербанка. Застройщик или его агент выдают:

- документы, подтверждающие право собственности;

- договор на покупку с указанием цены жилья;

- прочие бумаги по требованию Сбербанка при подаче заявки.

Главное требование Сбербанка к объекту – это первичная недвижимость, в которой ранее никто не проживал. Это жилые комплексы, малоэтажные многоквартирные дома и т.д. Когда придет время молодым собирать документацию для кредита, учитывают, что некоторые справки и выписки имеют ограниченный срок действия. Поэтому все действия выполняют, когда это имеет смысл. Заблаговременно собрать документы не получится.

Как оформить?

Для оформления молодежного жилищного кредита новоиспеченным супругам рекомендуется посетить отделение Сбербанка. Здесь квалифицированные сотрудники разъяснят все условия:

- Как взять ипотеку, доступную молодым семьям.

- Какого возраста супруги относятся к льготным категориям заемщиков.

- Что означает понятие детская программа кредитования.

- Что нужно для оформления кредита на выгодных условиях.

- Какая ипотека считается молодежной.

- До скольки лет можно получить льготную ипотеку.

- Кто подходит под программу с государственной поддержкой.

- Какие льготы положены семье с ребенком, с двумя детьми.

- Какие документы нужны для оформления молодежной ипотеки.

- Есть ли способы, которые снизят платежи по ипотечному кредитованию.

- Какие льготы получит семь, если в течение срока кредитования родится ребенок.

В том случае, если молодые люди согласны с ними, то необходимо будет заполнить анкету-заявление. Далее собрать пакет документов для предоставления их в отделение банка.

В том случае, если молодые люди согласны с ними, то необходимо будет заполнить анкету-заявление. Далее собрать пакет документов для предоставления их в отделение банка.

На рассмотрение заявки может уйти до пяти рабочих дней. После вынесения предварительного решения посетить еще раз отделение Сбербанка для заключения договора кредитования. С собой необходимо иметь документы на объект покупки.

Заключение кредитной сделки сопровождается подписанием договоров страхования залогового имущества, а также здоровья и жизни соискателей.

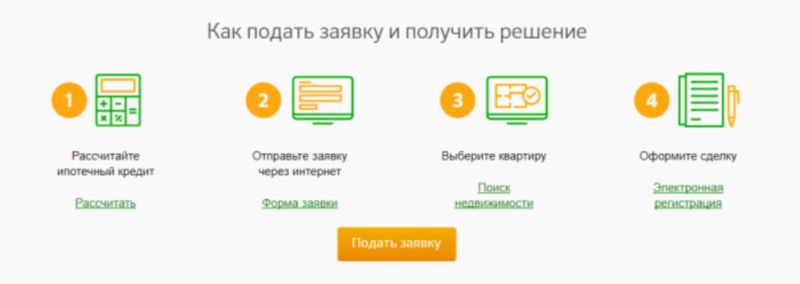

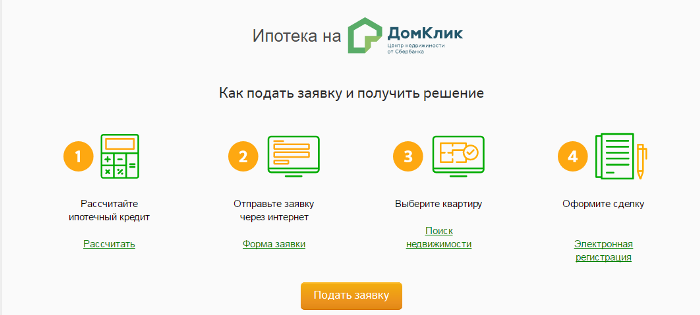

Электронная регистрация сделки

Оформить договор по ипотечной программе для молодых семей от Сбербанка можно в режиме онлайн. Это имеет свои преимущества:

- Все участники сделки получат усиленные сертификаты подписи.

- Автоматическая уплата государственной пошлины за регистрацию перехода права собственности.

- Документы в электронном виде будут направлены в Росреестр.

- Полный контроль процесса регистрации приобретенного объекта недвижимости в Росреестре на всех этапах.

- Для сопровождения сделки назначается персональный менеджер.

Заемщик получит все документы в электронном виде с соответствующей отметкой о регистрации:

- Договор купли-продажи жилища.

- Выписку из единого государственного реестра недвижимости.

Какое жилье можно купить с помощью свидетельства?

Согласно условиям госпрограммы и правилам работы Сбербанка со средствами на специальном счете, владелец свидетельства с может потратить помощь от государства на покупку или строительство жилого помещения, которое должно действительно подходить для постоянного проживания, соответствовать санитарным нормам и региональным требованиям по благоустройству.

Как реализовать право на социальную выплату в Сбербанке

Сбербанк в рамках пакета документов получает свидетельство о праве молодой семьи на субсидию. После заключения договора свидетельство не возвращается заявителям. Документ хранится в кредитной организации в течение 3 лет.

Нет, что-то вы не то говорите. У меня есть знакомые знакомых, которые поучаствовали в программе, при том что миллионных счетов в банке у них не было. Так как это всего лишь знакомые знакомых, лично спросить у них не могу.

Документы, подтверждающие финансовые возможности молодой семьи для оплаты средней расчетной стоимости жилья в части превышения размера субсидии. В данном случае можно представить выписку (или несколько) лицевого счета из коммерческого банка о наличии на нем определенной денежной суммы или справку о доходах с места работы (справка 2НДФЛ), подтверждающую регулярные доходы и возможность выплачивать кредит на ипотеку;

- Заявление.

- Паспорт гражданина РФ с отметкой о регистрации.

- Документ, подтверждающий нахождение заёмщика по месту регистрации.

- Документ, подтверждающий уровень доходов заёмщика и его трудовую занятость.

- Документы по предоставляемому залогу, если обеспечение кредита предполагается за счёт другого объекта недвижимости.

- Свидетельство о браке.

- Свидетельство о рождении ребёнка.

- При наличии созаёмщика-родителя – документы, подтверждающие родство заёмщика и созаёмщика.

- Сертификат на материнский (семейный) капитал.

- Документ из Пенсионного фонда РФ об остатке средств материнского капитала.

Вам будет интересно ==> Сколько платят пособия на третьего ребенка алтайский край

Подать заявку на ипотеку очень просто – её можно оформить через сайт Сбербанка. Такой способ подачи заявки не только прост, но и выгоден – он помогает приобрести ипотечное жильё по сниженной ставке. С шаблонами договоров купли-продажи с помощью электронной регистрации можно ознакомиться на сайте самого популярного российского банка. Там же молодой семье предлагается рассчитать ставку по ипотеке Сбербанка.

Процентные ставки

- Подтверждающие осуществлённый первоначальный взнос.

- Документы на объект жилой недвижимости, приобретаемый в ипотеку. Они выдаются в течение 90 календарных дней с даты принятия банком решения о выдаче займа.

Оформление такой ипотеки выгодно наличием дополнительных привилегий. Если в семье появляется ребенок, то можно отсрочить платеж основной суммы задолженности. Это условие действует до достижения малышом 3 лет. Следует учитывать, что отсрочку не задействуют на проценты по ипотеке.

Документы

Кредитор для оформления ипотечного кредита установил такой перечень документов:

- заявление-анкета;

- паспорта кредитозаемщиков и лиц, выступающих поручителями;

- справки 2-НДФЛ для заемщиков и поручителей (для оценки уровня дохода и определения максимального размера займа);

- брачное свидетельство;

- свидетельство о рождении ребенка (или несколько свидетельств);

- если есть госсубсидии – справка об их выплате;

- документальное свидетельство родственных связей кредитозаемщика и поручителей, когда поручителями выступают родители заемщика;

- после положительного ответа по кредиту кредитозаемщики предоставляют в кредитный отдел документы по выбранному объекту недвижимости;

- страховой полис покупаемого жилья, являющимся залогом.

Для зарплатных клиентов данный перечень упрощен.

Вам может быть интересно:

Условия ипотечного кредита

Процедура оформления кредита

Первым делом нужно собрать стандартный пакет документов, который поспособствует оформлению заявки на получение кредита. Если клиент сомневается, правильно ли он собрал требуемые бумаги, тогда можно позвонить на горячую линию, где заемщика проконсультируют и подскажут полный перечень актуальных документов для подачи заявки. Процедура оформления ипотеки выглядит следующим образом:

- Сбор бумаг для подачи первоначальной заявки на кредит.

- Эксперты финансовой компании дают ответ в течение 3-х рабочих дней. По истечению 3-х дней на телефон поступит сообщение с решением банка.

- Клиенту нужно прийти в банк и уточнить сумму одобренных денежный средств, так как не всегда кредитная организация может выдать заемщику именно столько, сколько запрашивалось.

- Если сумма устраивает, тогда оба супруга подготавливают все необходимые документы на втором этапе оформления ипотечного займа и относят их в кредитный отдел банка.

- Кредитные специалисты принимают документы на рассмотрение и отправляют их в головной офис (обычно эта процедура занимает 5 – 7 рабочих дней).

- После окончательного одобрения объекта недвижимости можно подписать кредитный договор. Параллельно сотрудники открывают ячейку или счет для перевода денежных средств.

- Сразу после завершения оформления ипотечного займа и подписания кредитного договора, заемщику следует обратиться в МФЦ или Росреестр для регистрации объекта. Сбербанк тоже проводит процедуру электронной регистрации, но она распространяется не на все категории жилья.

- После подписания кредитного договора, необходимо осуществить страхование жизни основного заемщика и объекта недвижимости, а так же передать жилье в обеспечение банка в качестве залога.

Список документов для принятия участия в государственной программе

Список документов более чем стандартный, существует только несколько отличий в количестве документов, которые несложно предоставить. При оформлении заявки на получение займа действуют некоторые ограничения, а также нужна подготовка небольшого пакета документов:

- Анкетирование. Анкету можно скачать на официальном портале банка, либо распечатать в любом ближайшем отделении кредитной организации. Специалисты помогут с оформлением, а если у заемщика нет желания обращаться за помощью, тогда он может воспользоваться корректно заполненным примером, который так же доступен на сайте.

- Ксерокопия паспортов всех заемщиков и поручителей, муж и жена обязательно являются созаемщиком друг у друга.

- Документальное подтверждение дохода. Что относится к доходу: заработная плата, пенсия, ежемесячные государственные выплаты, ведение предпринимательской или адвокатской деятельности и т.д. Главное условие банка – доход должен быть документально подтвержден.

- Свидетельство о заключении брака.

- Свидетельства о рождении детей.

Вот и весь список документов, которые понадобятся для одобрения необходимой денежной суммы на условиях госпрограммы «Молодая семья».

Если супруга ушла в декретный отпуск

За 10 – 20 лет, пока будет выплачиваться кредит, оба партнера однозначно решится на полноценный декретный отпуск. Но многие граждане даже не догадываются о том, что делать в такой ситуации, так как заработная плата супруги так же входила в размер семейного бюджета.

Вот стандартный список документов, которые должны быть переданы экспертам банка, если супруга заемщика ушла в декрет:

- Документ, подтверждающий рождение ребенка.

- Государственный сертификат о наличии материнского капитала (при рождении второго ребенка). Так как сертификат каждый год государство увеличивает, а некоторые мамы не пользуются им до наступления 3-х летнего возраста малыша, Сбербанк обязательно уточнит, будет ли заемщик погашать ипотечный кредит за счет материнского капитала заранее, либо оба супруга планируют дождаться 3-х летнего срока.

- Выписка из ПФР по остатку средств на сертификате.

После предоставления пакета документов семья может рассчитывать на то, что банк предоставит заемщику отсрочку на срок от 1 до 3 лет. Данное условие законодательно подтверждено и повсеместно используется на практике.

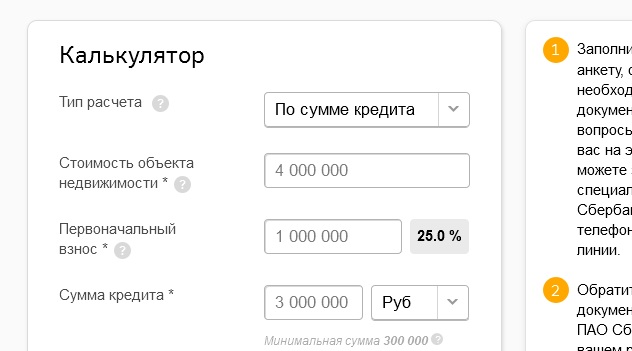

Ипотечный калькулятор

На официальном сайте банка представлен очень удобный онлайн-калькулятор. С его помощью заемщики могут рассчитать предполагаемую финансовую нагрузку, отталкиваясь от собственных расчетов. После заполнения всех параметров, калькулятор моментально выдаст пользователю ориентировочный размер ежемесячного платежа. Более точный расчет заемщики могут получить перед подачей заявки, а ежемесячный взнос с точностью до рубля будет предоставлен экспертами банка перед оформлением ипотечного займа.

Если пользователь ввел все данные правильно, тогда онлайн-калькулятор выдаст расчётную сумму (+/- 5%). Какие параметры вводятся в сервисе:

- полная стоимость объекта, или понадобиться ввод той суммы, за которую заемщик собирается приобретать жильё;

- необходимо указать размер собственного капитала в соответствующем окне – первоначальный взнос;

- размер кредита сервис рассчитает автоматически;

- срок, в течение которого клиент планирует пользоваться кредитными средствами;

- нужно проставить все отметки, так как в банке достаточно много льгот, благодаря которым условия кредитования могут стать существенно выгоднее;

- остается указать официальный заработок – тот, который заемщик сможет подтвердить документально.

Ипотека «Молодая семья» в Сбербанке: условия на получение без первоначального взноса в 2017 году

Ипотечное предложение «Молодая семья» от крупнейшего государственного банка России выполнено в соответствии с законопроектом об улучшении качества жизни населения и предлагает дополнительные льготы. Такая политика привлекла множество клиентов, что делает такую ипотеку не только востребованной, но и прибыльной для банка. Условия ипотечного кредитования изменились в 2021 году, рекомендуется изучить заново требования и предложения.

Как уже было указано в предыдущем пункте, воспользоваться услугой «Молодая семья» могут только физические лица с постоянной пропиской в России, предоставившие необходимый пакет документов.

Предварительно рассчитать возможную сумму и ежемесячные выплаты можно на специальном ипотечном калькуляторе, зайти в который можно на официальном сайте Сбербанка.

Для неполноценных семей рекомендуется обзавестись созаемщиком, в роли которого может выступить ваш родственник или знакомый. Созаемщик также должен подать полный пакет документов и согласие использования его имущества в качестве залога. Это увеличивает шанс на получение положительного ответа от кредитного оператора.

В отличие от накопительного счета, подать заявку на ипотеку можно только в ближайшем офисе обслуживания Сбербанка, где доступна данная услуга. Полный список таких отделений можно узнать на официальном сайте или по бесплатному номеру службы поддержки.

Условия семейного предложения от Сбербанка в лучшую сторону выделяются от своих прямых частных и государственных конкурентов. Ипотека для молодой семьи в 2021 году, госпрограмма Сбербанка предлагает:

- вариативный процент в зависимости от суммы первого взноса. Если вы внесете 20-30% – вы будете выплачивать 13%, 30-50% – 12.7%, выше 50% – 12.5%. Данное предложение особенно выгодно, если вы способны внести большой первоначальный платеж по кредитному предложению;

- вы можете понизить вышеуказанный процент на 0.5% в том случае, если один из супругов обладает дебетовой картой Сбербанка. Минимальный платеж может достигнуть 12%;

- существуют и штрафные санкции, которые может наложить Сбербанк: если вы не открываете соответствующий требования страховой полис, к процентной ставке будет добавлен 1%. Если какую-то часть из вашего ежемесячного дохода не имеется возможность подтвердить, вы все равно можете оформить ипотеку, но к конечному проценту будет добавлен дополнительный 1%.

- вы можете не подтверждать доход и вашу занятость в течение одного года. Также, в этот срок можно не выполнять первоначальный платеж, данный срок предназначен на благоустройства вашего нового жилья;

- максимальный срок ипотечного займа по программе «Молодая семья» – 30 лет;

- активный статус вашей ипотеки, остаток средств, количество платежей и получение полноценной выписки доступны в личном кабинете «Сбербанк-Онлайн», который можно подключить отдельно. Уточните данный вопрос отдельно у оператора Сбербанка при оформлении вашего предложения.

Снижение требований, вариативность базового процента, дополнительные услуги и возможность отложить первоначальный платеж – отличное требование для семей, которые только начали совместный путь и нуждаются в срочном приобретении жилища. Сбербанк использует в своей работе последние технические и программные разработки, что позволило до минимума снизить время на обработку каждого запроса.

Клиенты Сбербанка имеют возможность настройки автоматического списания средств за ипотеку с дебетовой карты, что освобождает от необходимости каждый месяц ходить в отделение Сбербанка.

Как рассчитать ипотеку молодой семье в Сбербанке

Удобным и доступным инструментом для проведения самостоятельных расчетов сегодня выступает ипотечный калькулятор Сбербанка. Он позволяет моментально рассчитать параметры кредитования и сделать соответствующие выводы.

Инструмент помогает получить следующие сведения:

- достаточность доходов для погашения ипотеки;

- оптимальный объем кредитования;

- ежемесячная сумма платежей с длительности договора;

- выгодность предложения с учетом возможностей для снижения.

Использование кредитного калькулятора позволяет снизить риск отказа из-за неправильной оценки собственных сил. Одобрение банка сегодня возможно при условии, если кредитная нагрузка на бюджет молодой семьи не превысит 40%. При превышении данного порогового значения вероятность получения отрицательного решения возрастает.

Для проведения самостоятельных расчетов при помощи ипотечного калькулятора потребуется заранее определиться со следующими параметрами:

- Цель кредитования, то есть приобретение вторичного жилья, объекта в новостройке или получение займа на иные цели;

- Имеющаяся сумма для погашения первоначального взноса;

- Желаемый объем финансирования, который в большинстве случаев определяется стоимостью приобретаемой недвижимости;

- Предполагаемая длительность договорных отношений;

- Наличие обстоятельств для снижения процентной ставки.

Преимуществом использования сервиса выступает максимальная автоматизация процесса расчета. Потенциальному заемщику не требуется задумываться о значении действующей ставки, так как оно определяется без участия пользователя в зависимости от выбранной цели кредитования и основных параметров.

Рассчитать ипотеку.

Система сама подсказывает возможности для получения выгодного предложения, а клиенту достаточно поставить галки напротив соответствующего пункта:

- согласие на использование ресурса ДомКлик;

- наличие зарплатной карты Сбербанка;

- принадлежность к категории «молодая семья»;

- одобрение на заключение договора личного страхования;

- возможность привлечения сервиса электронной регистрации.

После введения всех данных калькулятором будет сгенерирован график платежей, расписаный по месяцам. Его можно сохранить в файл или распечатать, что удобно при необходимости оценить несколько вариантов расчета.

Потенциальному заемщику важно учитывать, что документ может рассматриваться только как первоначальный вариант. Окончательный график выплат формируется по результатам согласования существенных условий и утверждается в момент подписания кредитной документации.. Обращение в Сбербанк гарантирует молодым семьям прозрачные условия кредитования и выбор большого количества ипотечных программ

Процедура подачи заявки и оформления займа стандартна, а упростить и облегчить процесс позволит использование электронных сервисов по удаленной подаче документов

Обращение в Сбербанк гарантирует молодым семьям прозрачные условия кредитования и выбор большого количества ипотечных программ. Процедура подачи заявки и оформления займа стандартна, а упростить и облегчить процесс позволит использование электронных сервисов по удаленной подаче документов.

Электронная регистрация сделки

Электронная регистрация сделки экономит время.

Для удобства заемщиков менеджеры Сбербанка предлагают электронную регистрацию сделки. Это минимизирует участие самого заемщика и существенно экономит его время.

Подача заявки займёт всего 15 минут. Менеджер банка заполнит за вас все документы и отправит их в Росреестр, вам не нужно будет никуда ехать самостоятельно. Готовые документы приходят на электронную почту всем участникам сделки, что тоже очень удобно.

В электронную регистрацию входит:

- подготовка и отправка документов в Росреестр, сопровождение регистрации;

- оплата госпошлины за регистрацию перехода права собственности;

- создание усиленной электронной подписи для участников сделки;

- личное сопровождение менеджера.

Как проходит электронная регистрация?

Процедура не занимает много времени и выглядит следующим образом:

- Заказчик подает собранный пакет документов в «Центр недвижимости от Сбербанка» и оплачивает госпошлину.

- Менеджер банка отправляет документы в Росреестр.

- Сотрудник Росреестра получает документы в электронном виде и начинает регистрацию, удостоверившись в оплате государственной пошлины (регистрация занимает 5 рабочих дней).

- На электронную почту заказчика приходит договор купли-продажи.

Возникновение или переход прав на имущество подтверждается выпиской из ЕГРН.

Стоимость услуги может различаться в зависимости от региона, но в среднем это 7900 – 10900 рублей.

Льготы совместимые с данной программой

По льготной ипотечной программе действуют специальные условия. По другим видам кредита они отсутствуют, поэтому при оформлении займа обязательно поинтересуйтесь возможностью включения в Молодую семью. Какие льготы полагаются участникам программы?

- В созаемщики можно взять родителей. Это позволит повысить возможную сумму кредита и купить желаемую недвижимость.

- Если один из супругов получает зарплату на карту Сбербанка, заемщикам полагается пониженная процентная ставка.

- Возможность получить отсрочку выплаты основного долга при рождении ребенка. Если остальным клиентам в этом случае приходится обращаться в банк за реструктуризацией, то у молодых семей такое право прописано в кредитном договоре.

Отсрочить погашение можно до 3-летнего возраста ребенка. Следует понимать, что «замораживается» только выплата тела кредита, проценты все равно придется вносить согласно графику. При просрочке платежа каждый день будут начисляться пени в размере 0,5% от непогашенной суммы.

Условия выдачи

Ипотечный кредит «Молодая семья» ― это уникальный продукт в сфере услуг Сбербанка. Процент изменился с 10 августа 2017 года и варьируется от 8,6% до 9% годовых.

Клиент может выбрать из двух кредитных продуктов:

- «Приобретение готового жилья» (покупка на вторичном рынке).

- «Приобретение строящегося жилья» (покупка недвижимости у юридического лица в новом строящемся объекте).

Минимальная сумма ипотечной ссуды – 300 тысяч рублей на срок до 30 лет. Первоначальный взнос – от 15% стоимости приобретаемого жилья. Банк не штрафует за досрочное гашение ипотеки.

Важно! Молодая семья – это семейная пара до 35 лет, но и одинокая мама с ребенком, и одинокий отец, являющийся единственным опекуном несовершеннолетнего. Для предварительного расчета ипотеки и ежемесячных платежей можно пользоваться ипотечным калькулятором на сайте Сберегательного банка

Для предварительного расчета ипотеки и ежемесячных платежей можно пользоваться ипотечным калькулятором на сайте Сберегательного банка.

Подробнее о ставках процентов

Сбербанк, благодаря госпрограмме, уменьшил стандартный процент по ипотеке для молодежи.

При оформлении ипотечного кредита необходимо знать, что:

- основной процент составляет 9% годовых. При этом клиент не участвует в акции «Витрина», не регистрирует электронно право собственности. Базовый процент актуален для граждан, принимающих участие в альтернативных программах при помощи государства;

- клиенту, не участвующему в «Витрине», но планирующему использовать регистрацию электронно, предлагают 8,9% годовых;

- участникам акции «Витрина» предлагают 8,6% при электронной регистрации, 8,7% ― без таковой.

Кроме того, при отказе от оформления страхования жизни и здоровья ставка увеличивается на 1%.

Для семей с детьми банк предлагает ипотечную ссуду с господдержкой. Семьи, в которых появился или появится второй и последующий ребенок в период с 01.01.2020 г. по 31.12.2022 г., могут оформить ипотеку под 6%.

Требования к заемщику

Сбербанк предъявляет к каждому заемщику стандартные требования:

- наличие гражданства РФ;

- возраст 21–35 лет, для участников государственной программы ― до 30 лет на момент получения денег;

- стаж работы – 6 месяцев непрерывно на одном предприятии;

- подтверждение платежеспособности заемщика (банк не требует подтверждения дохода, если клиент имеет зарплатный счет в этой же кредитной организации);

- отсутствие отрицательной кредитной истории.

Особенности акции «Витрина»

Банк предлагает понизить процентную ставку клиентам, воспользовавшимся каталогом недвижимости на сайте «ДомКлик». Разница составляет 0,3% от основной ставки. Акция запущена с 07.11.2017г.

Как это работает:

- заемщик представляет заявку и пакет документов;

- получает одобрение;

- регистрируется на сайте «ДомКлик»;

- выбирает объект недвижимости, обозначенный специальным символом «Одобрение Онлайн». Значок говорит о том, что объект проверен банком и клиенту нет необходимости предоставлять выписку из Росреестра;

- отправляет заявку через сайт на определенное жилье и дожидается одобрения.

Дополнительные льготы для молодых семей

Клиент получает дополнительные льготы при рождении детей:

- платеж по кредиту может быть отсрочен, пока ребенку не исполнится три годика (при этом проценты выплачиваются полностью);

- досрочное гашение без дополнительной платы (актуально в течение трех лет с момента рождения ребенка);

- неустойка составляет всего 0,5% в день при просроченном платеже.

Компенсация для молодых семей

Основной плюс ипотечной ссуды для молодежи – это привлечение субсидий по госпрограмме. Государство компенсирует заемщику 30% от стоимости жилья при наличии одного ребенка, 35% ― за второго, 40% ― при появлении третьего и т.д. Процент становится больше на 5 пунктов на каждого ребенка и последующих детей.

Основной плюс ипотечной ссуды для молодежи – это привлечение субсидий по госпрограмме. Государство компенсирует заемщику 30% от стоимости жилья при наличии одного ребенка, 35% ― за второго, 40% ― при появлении третьего и т.д. Процент становится больше на 5 пунктов на каждого ребенка и последующих детей.

Заявка на льготу оформляется 10 дней. После этого периода заемщик приобретает статус нуждающегося в улучшении условий проживания и получает сертификат, дающий право на льготы.

Сертификат используют для оплаты первого взноса или гашения кредита.

Частичное или полное досрочное погашение

Для досрочного погашения необходимо написать заявление.

Вопрос досрочного погашения интересует каждого заемщика.

Такие вещи необходимо выяснять заранее: перед подписанием договора интересуйтесь о возможности досрочного погашения, условиях и вероятных комиссиях при этом.

В Сбербанке для частичного досрочного погашения необходимо написать заявление, указав сумму к оплате. Предварительное оповещение финансового учреждения при этом не требуется. Банк также не выставляет требований к минимальному размеру суммы досрочного погашения. Но стоит иметь ввиду, что помимо неё необходимо будет оплатить и сумму фактических процентов.

Для полного досрочного погашения алгоритм выглядит так же. Комиссию за досрочное погашение Сбербанк не взимает.