Сельская ипотека в сбербанке в 2021 году

Содержание:

- В какие банки можно обращаться

- Какие документы потребуются?

- Требуемые документы

- Подводные камни

- Советы при выборе ипотеки от экспертов

- Территориальные отделения ПФ РФ Ростовской области

- Кто может принять участие в программе?

- Положительный отзыв: опыт получения сельской ипотеки с детальным описанием этапов

- Условия получения сельской ипотеки в Сбербанке в 2021 году

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Калькулятор сельской ипотеки в СберБанке в 2021 году

- Девелоперы о сельской ипотеке

В какие банки можно обращаться

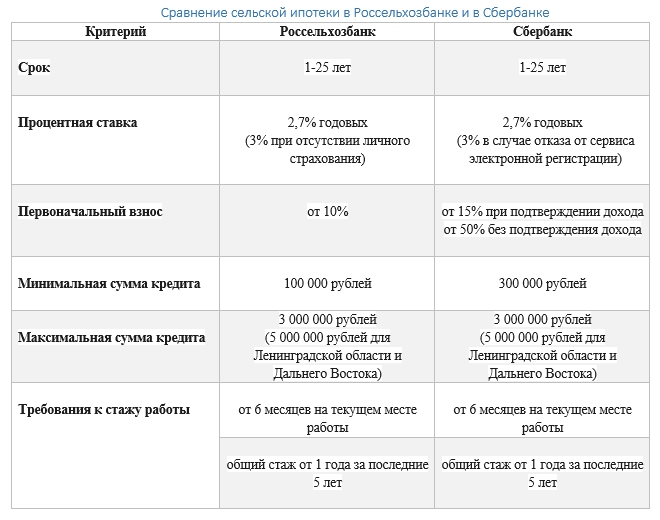

Список финансовых организаций, которые могут выдавать сельскую ипотеку, устанавливает Центральный банк совместно с Министерством сельского хозяйства РФ. В Самарской области такие полномочия выданы Россельхозбанку и Сбербанку.

Посмотреть условия предоставления ипотечного кредита можно в таблице:

Банки не устанавливают дополнительных требований к заемщикам

Особое внимание уделяется платежеспособности гражданина. Проверяется она стандартным способом – предоставлением справки о доходах, звонком на работу

Подать заявку на сельскую ипотеку можно при посещении офиса или онлайн. Консультант перезванивает через несколько минут, уточняет данные, отвечает на все вопросы. После этого можно заниматься сбором документов для оформления:

- Заявление-анкета.

- Справка 2-НДФЛ или форма банка, где можно указать дополнительный источник дохода и повысить шансы на получение большей суммы.

- Паспорт РФ с пропиской, подойдет также временная.

- СНИЛС.

- Военный билет (только для мужчин в возрасте до 27 лет).

- Заверенная работодателем копия трудовой книжки.

- Документы об объекте недвижимости, на который берется заем.

Для увеличения шансов получения ипотеки можно привлекать созаемщиков (им также необходимо предоставить документы). Супруги, которые не заключали брачный договор, автоматически привлекаются к выплате кредита. В остальных случаях можно привлечь до 3 людей. Если созаемщики являются участниками зарплатного проекта от Сбербанка, то это дополнительно увеличивает шансы на получение большей суммы кредита.

Какие документы потребуются?

Для получения госпомощи необходимо предоставить заполненное заявление. Принимается одно заявление на один дом. Оно представляется в районную администрацию. Приготовьтесь ждать: желающих получить субсидию немало, и очередь может затянуться на 2-3 года.

Вместе с заявлением этого потребуются следующие бумаги:

- документы, подтверждающие личность всех членов семьи (внутренние паспорта или свидетельства о рождении – копии всех страниц);

- согласия на обработку персональных данных;

- выписка из домовой книги – копия;

- бумаги, подтверждающие право на возведение дома на конкретной территории, – копии;

- проект планируемого здания и смета;

- справки 2-НДФЛ от работающих членов семьи.

Полученная документация рассматривается 10 дней. Если решение положительное, семья получает сертификат на помощь, с которым нужно оправиться с выбранный властями региона банк. Деньги поступят на специально открытый счет заявителя. Их нельзя обналичить, а можно перечислить поставщикам товаров и услуг на основании представленных в кредитную организацию договоров.

Требуемые документы

Требуемые для оформления ипотеки для сельских жителей документы определяются внутренней политикой банков, однако чаще всего оказывается примерно одинаковым для всех финансовых организаций. На сегодняшний день в пакет документов могут входить:

- паспорт гражданина РФ;

- справка о доходах 2-НДФЛ или по форме банка;

- копия трудовой книжки с подписью и печатью работодателя;

- военный билет о прохождении воинской службы;

- если заемщик – индивидуальный предприниматель, то ему потребуются свидетельство регистрации в качестве ИП или самозанятого;

- также для ИП потребуется декларация о доходах;

- пенсионерам в возрасте до 65 лет нужно получить справку о размере пенсии и пенсионное удостоверение.

К пакету документов также нужно приложить бумаги на приобретаемую вами жилую недвижимость:

- отчет о ее рыночной стоимости. Он должен быть свежим, 1−3 месяца с момента проведения оценки. Оценка, к слову, должна быть произведена независимой оценочной организацией или же компанией, предоставленной самим банком.

- технический и кадастровый паспорт недвижимости;

- паспорт текущего владельца дома, земли или квартиры;

- документ, подтверждающий право собственности.

Все документы передаются на проверку в аналитический отдел. Однако помните, что в течение проверки могут подаваться и другие запросы собственникам, заемщикам и нотариусам. Только после подробного рассмотрения документов и заявки финансовая организация сможет огласить вердикт. Как правило, такая проверка занимает до 3−5 дней, однако при большей загрузке может пройти и неделя.

Пока неизвестно, на сколько точна эта информация, однако есть вероятность, что вам придется подтвердить свое намерение жить в сельской местности. Подтверждением может быть справка с места работы в местной организации, прописка в селе и т. д.

Подводные камни

С основными условиями разобрались – там всё довольно просто и понятно. Теперь давай рассмотрим, так называемые, «подводные камни» — те условия ипотечного договора, которые не бросаются в глаза, но которые нужно обязательно учитывать, так как они могут сыграть ключевую роль при решении взять эту ипотеку.

Повышение ставки в случае отмены субсидий

В постановлении Правительства РФ от 30 ноября 2019 г. №1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ», на основании которого банки выдают сельскую ипотеку, сказано, что в случае отмены субсидирования из бюджета, ставка по кредитному договору может быть повышена на размер, не превышающий размер ставки ЦБ на момент внесения изменений в договор.

То есть, если деньги в бюджете на осуществление данной программы кончатся, твоя ипотека вырастет на размер ключевой ставки ЦБ (+5.5% на момент публикации статьи). То есть, ты будешь платить не 2.7-3%, а 8.2-8.5% (если ключевая ставка не изменится).

Это самый главный подводный камень, о котором тебе нужно знать, если тебя заинтересовала данная ипотека. Но, если даже ставку повысят, ты всегда можешь попросить рефинансирования у банка по другой, более выгодной программе.

Повышение ставки в случае просрочки платежа

В случае нарушения тобой условий договора, банк может повысить процентную ставку. Если ты хоть раз допустишь просрочку платежа (или же используешь кредит не по целевому назначению), ставка по кредиту вырастет до 11.5%. Это прописано в ипотечном договоре с Россельхозбанком. Какие условия договора будут в других банках – пока неизвестно.

Опять же, в случае повышения ставки, помни о том, что можно попросить банк рефинансировать кредит по более выгодной программе, тем самым снизив ставку.

Приобретённое жильё нельзя продать или подарить в течение 5 лет

Для того, чтобы исключить махинации с жилплощадью для извлечения выгоды, введено ограничение на продажу и дарение жилья в течение 5 лет после получения кредита (даже если ипотека уже погашена).

Уменьшение ассигнований

Следующий факт не является «подводным камнем», он скорее является тревожным знаком.

Дело в том, что в феврале на сайте regulation.gov.ru опубликован Проект Постановления Правительства РФ, который на момент публикации статьи находится на этапе принятия, который предполагает значительное сокращение ассигнований на Программу развития сельских территорий – с 2.3 трлн. рублей до 1.5 трлн рублей. Так, если изначально предполагалось обеспечить льготными кредитами 201 000 семей, то в обновлённом варианте эту цифру урежут до 122 000 семей.

Следует также учитывать, что эти поправки были внесены ещё в первой половине февраля, когда в стране ещё не было эпидемии коронавируса

В нынешних реалиях вполне можно ожидать и дальнейшего сокращения субсидирования, что важно предусмотреть

С другой стороны, Минсельхоз в апреле попросил Кабмин об увеличении суммы выделенной на Сельскую ипотеку в 2020 году с 1 млрд. рублей до 6.4 млрд. рублей, в связи с большим количеством заявок.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Территориальные отделения ПФ РФ Ростовской области

- Азовский район

- Багаевский район

- Верхнедонской район

- Волгодонской район

- г. Батайск (ул. Кирова)

- г. Белая Калитва (ул. Космонавтов) и Белокалитвинский район

- г. Волгодонск

- г. Гуково (ул. Мира)

- г. Зверево

- г. Каменск-Шахтинский

- г. Красный Сулин и Красносулинский район

- г. Миллерово (ул. Ленина) и Миллеровский район

- г. Новочеркасск (пр-т. Платовский)

- г. Новошахтинск

- г. Ростов-на-Дону (Ворошиловский район)

- г. Ростов-на-Дону (Октябрьский район)

- г. Ростов-на-Дону (Пролетарский район)

- г. Сальск и Сальский район

- г. Таганрог (ул. Октябрьская)

- г. Цимлянск и Цимлянский район

- г. Шахты (ул. Советская)

- Егорлыкский район

- Зимовниковский район

- Каменский район

- Куйбышевский район

- Матвеево-Курганский район

- Мясниковский район

- Обливский район

- Орловский район

- Ремонтненский район

- Советский район

- Тацинский район

- Целинский район

- Шолоховский район

- Аксайский район

- Боковский район

- Веселовский район

- г. Азов

- г. Батайск (ул. Энгельса)

- г. Белая Калитва (ул. Энгельса) и Белокалитвинский район

- г. Гуково (ул. Герцена)

- г. Донецк

- г. Зерноград и Зерноградский район

- г. Константиновск и Константиновский район

- г. Миллерово (ул. 3-го Интернационала) и Миллеровский район

- г. Морозовск и Морозовский район

- г. Новочеркасск (ул. Дубовского)

- г. Пролетарск и Пролетарский район

- г. Ростов-на-Дону (Железнодорожный район)

- г. Ростов-на-Дону (Первомайский район)

- г. Ростов-на-Дону (Советский район)

- г. Семикаракорск и Семикаракорский район

- г. Таганрог (ул. Петровская)

- г. Шахты (пер. Шишкина)

- Дубовский район

- Заветинский район

- Кагальницкий район

- Кашарский район

- Мартыновский район

- Милютинский район

- Неклиновский район

- Октябрьский район

- Песчанокопский район

- Родионово-Несветайский район

- Тарасовский район

- Усть-Донецкий район

- Чертковский район

Кто может принять участие в программе?

Кто имеет право принять участие в программе с господдержкой? Льготная сельская ипотека особенно хороша тем, что она доступна не только тем, кто уже проживает в селе и хочет улучшить свои жилищные условия. Стать участником программы могут все, кто хочет переехать из города в сельскую местность. Государство не вводит жестких ограничений по возрасту (оформить ипотеку не получится разве что у совсем престарелых заемщиков), семейному положению, наличию и количеству детей. Поэтому обратиться в кредитное учреждение может каждый. Впрочем, для начала придется подтвердить свою платежеспособность, а в некоторых случаях – предоставить поручителя.

Максимальная сумма кредита составляет 5 млн для жителей Ленинградской области и Дальнего Востока, для остальных – до 3 млн.

Тем, кто планирует оформить ипотечный кредит по этой программе, стоит сначала понять, что именно относится к сельским местностям. Прежде всего, это сами сельские поселения и межсёльные территории, которые располагаются в пределах одного муниципального района, сельские населенные пункты и рабочие поселки, которые входят в состав городских округов (кроме центров субъектов РФ), городских поселений и внутригородских муниципальных образований Севастополя. Также в этот список можно отнести поселки городского типа, которые входят в состав городских округов, а также города с численностью до 30 тыс. человек, которые связаны с сельскими территориями совместным использование инфраструктуры и тесно с ними взаимосвязаны.

Исключениями из этого правила являются муниципальные образования Москвы, Московской области и Санкт-Петербурга.

Требования к заемщику

Как уже было сказано выше, сама программа не имеет строгих ограничений по возрасту заемщиков или их социальному статусу. Сельская ипотека подойдет как молодым семьям, так и работникам сельской местности или бюджетных сфер. Однако заемщик все еще должен соответствовать требованиям конкретного банка.

Как правило, сами финансовые организации имеют достаточно похожий список параметров, которым должен соответствовать их потенциальный клиент. К ним относятся:

- Наличие гражданства РФ и прописка в регионе действия банка.

- Официальный доход, размер которого позволяет заемщику без проблем выплачивать долг, не ощущая чрезмерной нагрузки на бюджет.

- Наличие хорошей кредитной истории – то есть отсутствие серьезных просрочек в прошлом.

Эти требования стандартны для любого кредита и могут дополняться от банка к банку.

Требования к недвижимости

Ипотека в сельской местности по определению должна быть менее требовательной как к заемщику, так и к приобретаемому им помещению

Однако банку все еще важно знать реальную рыночную стоимость объекта, ведь главная гарантия возвращения денег банку – это ликвидность жилья. Если же оно будет не совсем ликвидным, придется оформить залог – в качестве него можно использовать любую другую недвижимость, оформленную на ваше имя

В целом, кроме ликвидности, выдвигаются следующие стандартные требования:

- постройка должна быть капитальной, с фундаментом и крышей;

- наличие проведенных коммуникаций;

- достаточная жилплощадь, как на каждого члена семьи, так и по СНиПам);

- жилье находится в хорошем состоянии – не ветхое и не аварийное;

- в доме можно проживать круглый год.

Соответствие этим параметрам гарантирует, что жилье будет одобрено банком.

Отдельно стоит сказать о требованиях к участку под строительство. Так, надел должен входить в список земель населенного пункта под индивидуальное жилищное строительство, но не находиться в резервной, природоохранной зоне. Огромным плюсом будет, если на территории уже проведены основные инженерные коммуникации – канализация, газ, вода и электричество. Площадь же участка должна составлять не менее 6 соток, а к нему должна подходить дорога, по которой можно добраться к участку в любое время года.

На максимальный размер участка тоже стоит ограничение. Ссуду не дадут, если вы рассчитываете на землю более 50 соток. А вот хорошая транспортная развязка рядом с ней станет дополнительным преимуществом при подаче заявки.

Положительный отзыв: опыт получения сельской ипотеки с детальным описанием этапов

«Дом мы выбрали в конце февраля и сразу подали заявку в россельхоз, меньше чем через неделю (в начале марта) она была одобрена на максимальную сумму в 3 млн. (никаких требований по суммарному доходу на семью в 100 тыс рублей нет, каждого заемщика естественно рассматривают индивидуально учитывая кредитный рейтинг и уровень дохода)

Документы. Да, банк очень дотошно проверяет всю историю недвижимости у нас запрашивали даже доказательства расчета, когда наш продавец три года назад покупал у физического лица участок для строительства. Это конечно долго и муторно, но если банк сразу даст весь перечень — все посильно.

Оценка и признание помещения жилым. Тут сразу такой момент, администрация нашего района признает помещение жилым на основании оценки, поэтому у оценщиков мы узнавали критерии и доделывали дом под них. Опять же, долго и муторно, но у нас было все очень адекватно. Межкомнатных дверей и натяжных потолков никто не требовал. Еще момент с оценкой, банк выдает 90% от стоимости недвижимости, согласно оценки. Тут может получится неприятный сюрприз, мы об этом узнали за несколько дней до сделки и пришлось увеличивать и без того приличный первоначальный взнос.

Страховки. Мы с мужем созаемщики и банк обязал страховать жизнь нас двоих в любой страховой и недвижимость — первый год обязательно у них.

На сбор документов, с учетом коронавируса, у нас ушел март, апрель и половина мая. на сделку мы вышли только в конце мая.

Процентная ставка. Тут вроде уже все разъяснили, то напишу еще раз. Пока есть финансирование, ставка 2,7/3,0 в зависимости от наличия страхования жизни. После окончания финансирования 2,7/3,0+ ключевая ставка ЦБ (на сегодня она 4,5, т. е ставка будет 7,2/7,5 соответственно). Ставка 11,5 будет в случае просрочек или не целевого использования денежных средств.

«Работа на селе». В рамках программы комплексного освоения сельских территорий существует несколько мер поддержки: одна из них сельская ипотека, каких-то специфических требований к заемщикам тут не предъявляется. Второе это субсидии на покупку недвижимости, вот тут то как раз и появляется требование про работу на селе, причем в определенных отраслях и не менее года.

В общем и целом, не смотря на нервотрепку с документами и короновирусом эмоции у меня положительные. Наш кредитный менеджер переживала за нашу сделку не меньше нас, за что ей огромное спасибо. Эта программа «не для своих» и «не все там попилено уже давно», для нас, молодой семьи, это отличный шанс обзавестись своим жильем под такую небольшую ставку с переплатой чуть больше 1млн за 25 лет.

Да, есть опасения насчет финансирования, но мы надеемся, что лет на 10 его точно хватит.

Ну и в заключении на тему развития сел, переезжая на село и даже не создавая там рабочие места, вы развиваете его: проводите коммуникации, строите дороги и подъезды (практически всегда за свой счет), прописываетесь там и отчисляете налоги. Ваше влияние на село больше, чем вы думаете, поэтому это все не зря.

Надеюсь, кому-то мой отзыв поможет и вселит надежду купить недвижимость под такой низкий процент, когда возобновят финансирование.»

Условия получения сельской ипотеки в Сбербанке в 2021 году

Кредит по программе «Сельская ипотека» доступен до 31 декабря 2022 года

Валюта кредита — Рубли

Минимальная сумма кредита — 300 000 рублей

Максимальная сумма кредита:

- 3 000 000 рублей — для объектов недвижимости, расположенных на сельских территориях (сельских агломерациях) субъектов РФ, за исключением Ленинградской области, Ямало-Ненецкого автономного округа и субъектов РФ, входящих в состав Дальневосточного федерального округа.

- 5 000 000 рублей — для объектов недвижимости, расположенных на сельских территориях (сельских агломерациях) Ленинградской области, Ямало-Ненецкого автономного округа и субъектов РФ, входящих в состав Дальневосточного федерального округа.

Кредит по программе Сельской ипотеки предоставляется на срок от 1 года до 25 лет.

Первоначальный взнос

- От 15%

- От 50% — для клиентов, не предоставивших подтверждение дохода и занятости

Комиссия за выдачу кредита отсутствует

В рамках программы «Приобретение готового жилья»:

Квартира / жилой дом/ таун-хаус, в том числе с одновременным приобретением земельного участка, у физического или юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании), расположенных на сельских территориях (сельских агломерациях), входящих в состав субъектов РФ, за исключением Москвы, Санкт-Петербурга и Московской области.

В рамках программы «Приобретение строящегося жилья»:

Квартира / жилой дом / таун-хаус, в том числе с одновременным приобретением земельного участка, у юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании), расположенных на сельских территориях (сельских агломерациях), входящих в состав субъектов РФ, за исключением Москвы, Санкт-Петербурга и Московской области.

Залог кредитуемого объекта недвижимости.

Страхование

Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу банка на весь срок действия кредитного договора.

Наличие дополнительных ограничений

- Заемщику и каждому из созаемщиков может быть предоставлено не более 3 жилищных кредитов в течение последнего годового интервала. При определении количества предоставленных кредитов в расчет принимаются кредиты, выданные (в том числе частично) по кредитным договорам, заключенным в течение указанного периода).

- Заемщику и каждому из созаемщиков может быть предоставлено не более одного кредита в рамках государственной программы «Сельская ипотека», в соответствии с Постановлением Правительства № 1567 от 30.11.2019.

- Заемщик и созаемщики не вправе использовать в качестве первоначального взноса средства социальной выплаты, полученной в рамках реализации мероприятий государственной программы РФ «Комплексное развитие сельских территорий», утвержденной Постановлением Правительства РФ от 31.05.2019 №696.

- Кредит предоставляется на приобретение одного жилого помещения.

- Процентная ставка 2,7% годовых

- Надбавка 0,3% — при отказе от использования «Сервиса электронной регистрации»

Требования к заемщикам

- Возраст на момент предоставления кредита — Не менее 21 года

- Возраст на момент возврата кредита по договору — 75 лет

- Стаж работы Не менее 3 месяцев на текущем месте работы. Для зарплатных клиентов Сбербанка достаточно 2 зачислений в течение 3 последних месяцев.

Привлечение созаемщиков

Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Супруг(а) титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от платежеспособности и возраста.** Требования к созаемщикам аналогичны требованиям, предъявляемым к заемщику.

Супруг(а) титульного созаемщика не включается в состав созаемщиков в двух случаях:

- если действует брачный договор с режимом раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- если у супруга или супруги титульного созаемщика нет гражданства РФ.

Остальные требования к созаемщику аналогичны требованиям, предъявляемым к заёмщику или титульному созаемщику.

Гражданство Российская Федерация

Помощник

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Испокон веков мы жили в деревянных домах, и с все более активным развитием технологий и урбанизацией многие городские жители стремятся «вернуться к истокам». Экологически чистое жилье из бруса или оцилиндрованного бревна вернуло свою популярность среди граждан.

Однако не так-то и просто переехать из квартиры. Строительство деревянного дома обходится ничуть не дешевле покупки готовой постройки или квартиры. Однако государство старается поддержать инициативу граждан. Поэтому была разработана программа по кредитованию строительства и покупки деревянного жилья. Изначально предполагалось, что она будет завершена еще в 2018 году. Однако популярность предложения превзошла все ожидания, и программу продлили до 2020 года.

В 2021 году жители могут приобрести в кредит:

- Деревянные дома,

- Квартиры в строениях из дерева.

Нужно учесть, что кредит имеет несколько особенностей, которые подразумевают дополнительные условия и требования, выдвигаемые банком – и не только самому клиенту. Так, у подрядчика должна быть лицензия и другие документы, которые разрешают строительство жилья с использованием древесных материалов, а годовая выручка – более 200 млн рублей

Другое важное условие – наличие партнерских отношений с кредитором, к которому обратился заемщик

Само сооружение также должно соответствовать целому ряду требований:

- Материал для постройки дома – прочные и крепкие сорта древесины в виде цельного или клееного бруса, панелей из массива, ламелей;

- Фундамент дома – капитальный, с заглублением;

- Возраст готового дома не должен превышать 10-15 лет;

- Универсальная сезонность постройки;

- Земельный участок принадлежит заемщику или его родственнику и оформлен должным образом;

- Пожарная безопасность отвечает всем законодательным актам;

- И так далее.

Ознакомиться со всеми требованиями мы рекомендуем в банке. А выбрать выгодную программу поможет Выберу.ру. На нашем портале собраны все предложения по ипотеке на деревянный дом. Оцените процентные ставки, суммы и сроки нескольких банков сразу за несколько минут и рассчитайте примерный график выплат, используя онлайн-калькулятор.

Вопросы и ответы

Что такое «деревянная ипотека»?

Льготную программу для приобретения готовых домов из дерева называют «деревянной ипотекой». Действует она до конца 2021 года. Общая сумма кредитных средств не должна превышать 3,5 млн рублей, а размер ставки – 10-12%.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Как получить такую ипотеку?

Заемщик обращается в банк. В случае одобрения заявки нужно подготовить документы на дом и залоговое имущество. После оплаты первоначального взноса договор ипотеки регистрируется в ЕГРН, затем сумму перечисляют на счет застройщика.

Задайте свой вопрос

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Под залог имущества в 2021 году

Ипотека на покупку комнаты Соц. ипотека Ипотека для многодетных семей

Кредитование по двум документам На коммерческую недвижимость

Калькулятор сельской ипотеки в СберБанке в 2021 году

Ипотека

Дополнительные возможности по кредиту

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн до 2 млн рублей*. Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Подробную информацию вы можете получить на сайте Федеральной налоговой службы http://www.nalog.ru.

Электронная регистрация сделки

Что входит в сервис?

- Выпуск усиленной квалифицированной подписи для всех участников сделки

- Отправка документов в электронном виде в Росреестр

- Взаимодействие с Росреестром и контроль регистрации

- Сопровождение сделки персональным менеджером

Как проходит электронная регистрация через Сбербанк?

- Менеджер Банка подготовит и отправит документы в Росреестр в электронном виде

- Росреестр получает документы в режиме онлайн и приступает к регистрации

- В результате Вы получите документы с электронной отметкой о государственной регистрации на электронную почту:

- Выписку из единого государственного реестра недвижимости (с 15.07.2016 проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из ЕГРН4) 2. Договор купли-продажи

Страхование

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в СК «Сбербанк Страхование» и СК «Сбербанк Страхование жизни» — 100%-ных дочерних компаниях Сбербанка:

- Простое, удобное и быстрое оформление. При продлении договора страхования вам не нужно самостоятельно передавать его копию в Сбербанк: документы отправляются автоматически.

- Возможность решить вопрос онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю.

- Условия программ страхования соответствуют требованиям к банка к страховым компаниям1

- Тариф по страхованию и стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже.

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – СК «Сбербанк Страхование» и СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Девелоперы о сельской ипотеке

Ольга Магилина, заместитель генерального директора фи-девелоперской компании «KASKAD Недвижимость»:

— Ипотека по таким низким ставкам, как 3% или ниже, — прекрасный и крайне своевременный инструмент, стимулирующий спрос в сегменте загородной недвижимости. Особенно в текущей ситуации, когда мы наблюдаем влияние целого ряда факторов, снижающих платежеспособный спрос весной-летом 2020 года: ослабление рубля и прекращение работы целых отраслей экономики вследствие пандемии коронавируса. Жаль, что программа не распространяется на жилье в населенных пунктах Московской области, — мы своим покупателям пока не можем предложить ипотечную ставку ниже 4,5% годовых.

Сергей Царев, девелопер поселка Савельево (Ярославская область):

— Новая программа — огромное подспорье для покупателей и девелоперских компаний, занимающихся загородной недвижимостью. Это более дешевые деньги для покупателей жилья, возможность для застройщиков увеличить объемы продаж и темпы реализации проектов, для муниципалитетов — застройка сельских территорий и увеличение бюджетов.