Как начисляются проценты по кредитной карте сбербанка

Содержание:

- Как получить

- Условия кредитования в Сбербанке

- Похожие кредитные карты без справок во всей России от других банков

- Прочие банки

- Как происходит начисление процентов по кредитке Сбербанка

- Если просрочить платеж по кредитке Сбербанка

- Минимальный платеж по кредитной карте

- Виды карт Сбербанка

- Когда происходит начисление по карте Сбербанка

- Расчет процентов по кредитной карте: формула и примеры

- Где посмотреть информацию по своей кредитке

- Условия пользования кредитными картами Сбербанка

- Полезные советы держателям кредитных карт сбербанка

- Как правильно пользоваться кредитной картой Сбербанка с льготным периодом?

Как получить

Необходимо тщательно ознакомиться с правилами оформления кредитки перед обращением в банковское отделение.

Условия получения

Список необходимых условий:

- Российское гражданство;

- Достижение совершеннолетнего возраста;

- Постоянная прописка;

- Официальное трудоустройство, опыт работы не меньше одного года;

- Подтверждение платежеспособности;

- Отсутствие плохой кредитной истории, судимости;

Банковские требования ничем не отличаются от других организаций.

Как оформить физическим лицам

Заявку на оформление можно подать через личный кабинет или банковское отделение. Через интернет-сайт предоставляется возможность оформления только классических Визы и Мастеркард.

Кредитки имеют возможность оформлять лица, достигшие 21-го года. Как правило, в 21 год многие молодые люди уже имеют работу и способны выплачивать кредитные задолженности.

Кредитка оформляется людям не старше 65 лет.

Существует возможность получить карточку человеку, не имеющему официальное подтверждение рабочего места.

Оформление на льготных условиях

Руководство банка настроено поддерживать длительные комфортные отношения с клиентами, которые доказали собственную платежеспособность.

Льготные условия:

- Держатели заработных плат;

- Владельцы банковских счетов;

- Держатели пенсионных отчислений;

- Обладателем хорошей кредитной истории;

Перечисленные варианты клиентов смело претендуют на льготные условия оформления.

Предодобренное предложение

Банковское руководство может быстро узнать о финансовом состоянии конкретного пользователя. Узнав заранее положение дела, банк может сразу одобрить кредитку. Вышеперечисленные варианты клиентов часто получают персональные предложения. Банк инициирует выдавать кредитные суммы добросовестным людям. Обработав данные о получаемых доходах, банк устанавливает лимит самостоятельно.

Пользователь получает предложение посредством смс-сообщения.

Сколько времени занимает оформление

При учете правильно оформленной заявке и предоставлении полного пакета необходимой документации, обработка данных занимает 2-3 дня.

Кредитка выдается в течение двух недель. Дополнительные пять дней требуются для доставки кредитки в отделение банка.

Как узнать готова ли карта

Банковское руководство извещает клиента об изготовлении кредитки через смс-сообщение. Сообщение содержит информацию об адресе отделения, откуда забрать карточку. При задержке необходимо узнать подробную информацию у оператора службы технической поддержки.

Кредитками пользуется практически 70% населения. Подобные цифры доказывают несомненное преимущество пластика. Пользоваться кредитками удобно, выгодно и комфортно. Банк России надежно финансирует собственных клиентов.

При четком соблюдении правил, предъявляемых банком, можно пользоваться заемными денежными средствами, не оплачивая процентную ставку.

Условия кредитования в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО КРЕДИТАМ СБЕРБАНКА

- Процентная ставка: от 11,9% до 19,9%

- Сумма кредита: от 30’000 до 5’000’000 руб.

- Срок кредитования: от 3 месяцев до 5 лет

Условия кредитования для физических лиц и проценты на потребительский кредит, кредит наличными в Сбербанке обновлены сегодня и актуальны на 2021 год.

| Процентные ставки | ||

|---|---|---|

| Сумма кредита | Специальные условия | Общие условия |

| до 300’000 руб. | от 12,9% до 19,9% | от 13,9% до 19,9% |

| от 300’000 до 1’000’000 руб. | от 11,9% до 16,9% | от 12,9% до 16,9% |

| от 1’000’000 рублей | 11,9% (Фиксированная) | 12,9% (Фиксированная) |

Если вы оформите заявку на кредит через , либо получаете зарплату или пенсию на счёт или карту Сбербанка, в этом случае процентная ставка на кредит от 300’000 рублей будет снижена по специальным условиям и составит от 11,9% в год.

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 18 лет |

| Возраст на момент полного погашения кредита: | не более 65 лет |

| Непрерывный рабочий стаж на текущем месте работы: | не менее 3 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Необходимые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. **Если у вас есть зарплатная карта Сбербанка России, для оформления кредита понадобится только паспорт. Подайте заявку в Сбербанк Онлайн. После одобрения кредита, деньги придут вам на карту.

Похожие кредитные карты без справок во всей России от других банков

| Картаа-яя-а | Ставкаменьшебольше | Кредитныйлимитбольшеменьше | ЛьготныйЛьготн.периоддольшекороче | Стоимостьобслуж.иваниядешевледороже | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|---|

|

Рассрочка до 18 месяцев 000000000000IVANOV СовкомбанкWorld MasterCard |

10 % | до350 000₽ | до1095дней | Бесплатно |

На собственные средства начисляются до 10% годовых Начисление баллов за покупки, Программа «Бонус 5х10» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

СовкомбанкWorld MasterCard |

10 % | до350 000₽ | до1095дней | Бесплатно |

На собственные средства начисляются до 10% годовых Начисление баллов за покупки, Программа «Бонус 5х10» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Доставка карты домой или в офис Тинькофф БанкWorld MasterCard |

от 12 % | до700 000₽ | до55дней | 590₽ / год |

Программа «Браво», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard Black Edition |

от 12 % | до1 500 000₽ | до55дней | 7990₽ / год |

Программы лояльности ПФК ЦСКА, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard Black Edition |

от 12 % | до2 000 000₽ | до55дней | 23 880₽ / год |

Программа All Airlines, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard Black Edition |

от 12 % | до1 500 000₽ | до55дней | 7990₽ / год |

Программа «Вкусомания», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard Black Edition |

от 12 % | до1 500 000₽ | до55дней | 7990₽ / год |

Программа S7 Priority Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

ВТБMasterCard StandardVisa ClassicМИР |

от 14,9 % | до1 000 000₽ | до110дней | Бесплатно |

Опция «Cash Back», Опция «Путешествия» Бесконтактная оплата MasterCard PayPassVisa payWaveБесконтакт |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа eBay, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 1890₽ / год |

Программа OneTwoTrip Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкVisa Platinum |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа Rendez‑Vous, Акция «Тинькофф Путешествия» Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до300 000₽ | до55дней | 590₽ / год |

Программа «Вкусомания», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкVisa ClassicVisa Rewards |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа ALL Games, Акция «Тинькофф Путешествия» Бесконтактная оплата Visa payWave |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа «Клуб Перекресток», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа «Tinkoff Drive», Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 1890₽ / год |

Программа All Airlines, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до300 000₽ | до55дней | 590₽ / год |

Программы лояльности ПФК ЦСКА, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 1890₽ / год |

Программа S7 Priority Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа World of Tanks Blitz, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте | |||||||

|

Тинькофф БанкWorld MasterCard |

от 15 % | до700 000₽ | до55дней | 990₽ / год |

Программа World of Warships, Акция «Тинькофф Путешествия» Бесконтактная оплата MasterCard PayPass |

Отправить заявкуПодробнее | |

| Все о карте |

Прочие банки

По-прежнему будем разбирать условия от разных банков на примере 15000 рублей основного долга:

- Ситибанк. Предложение под названием «Просто карта» предполагает процентную ставку до 32,9% годовых. Минимальная сумма платежа составляет 5% от текущей задолженности. При максимально возможной процентной ставке заемщику необходимо внести 1160 рублей;

- Ренессанс Кредит. Минимальная ставка составляет 24,9% годовых, в счет тела кредита каждый месяц должно быть внесено не менее 5%, итого — 760 рублей;

- Райффайзен Банк. Карта под названием «110 дней» дает заемщикам максимальный лимит в размере 600 тысяч рублей, ставку — от 29% годовых, обязательный минимальный платеж — 5% от текущей задолженности. Таким образом, без учета льготного периода, клиенту нужно внести не менее 1110 рублей;

- ОТП Банк. Организация предлагает клиентам «Домашнюю карту». Условия, за исключением отдельных нюансов, практически не отличаются от предложения Реннесанс Кредита: процентная ставка от 24,9% годовых, 5% в счет основной задолженности. Итоговая сумма так же составляет 760 рублей.

Нельзя забывать также и то, что практически все кредитные карты дают заемщикам т.н. «льготный период». В большинстве банков он составляет 55 дней, в некоторых — 110 дней (Альфа Банк и Райффайзен Банк поместили эту особенность в название самой карты).

В течение этого периода — с момента снятия ссудных средств или покупки чего-либо — пользователю не начисляются проценты. Однако, по прошествии срока льготного периода, проценты по непогашенной части долга начинают начисляться на карту.

Как происходит начисление процентов по кредитке Сбербанка

Начисление процентов по кредитке от Сбербанка происходит не только тогда, когда клиент просрочил льготный период, но еще и при снятии денег в банкомате. При подписании договора банковский работник предупреждает клиента о том, что за снятие налички в банкомате с кредитной карточки, начисляется процент. Какой процент по кредитке начисляется в таком случае, все зависит от типа карты, но обычно ставка составляет от 3%. Если же деньги снимать с банкомата сторонних банков, то процентная ставка за снятие составляет от 4%.

Все это выполняется с целью, чтобы клиенты научились пользоваться безналичным расчетом. Если же клиент нуждается в наличных, тогда ему проще взять кредит в банке. При проведении безналичных расчетов с помощью кредитки происходит включение грейс-периода. Это льготный интервал, составляющий 50 дней. На протяжении этого периода можно осуществлять растраты по кредитке, но по истечению срока нужно средства вернуть на счет. Если деньги не возвращаются на счет, то на сумму задолженности начисляется процент. Если минимальный платеж за месяц не будет внесен, то дополнительно к процентной ставке будет начисляться пеня.

Комиссионные списания по кредиту можно рассчитать самостоятельно. Для этого нужно узнать, какой процент по кредитной карте, а также сумма задолженности. Принцип расчета осуществляется по следующей формуле:

А = Б х В / 365 х Г;

где, А – это сумма, которая будет списана банком с карточки за использование кредита.

Б – сумма общей задолженности, которая формируется на конечную дату отчета;

В – процентная ставка;

Г – время долга.

Наличие такой формулы позволит высчитать сумму начисления, если будет просрочен платеж. Если на протяжении 50 дней льготного периода счет постепенно пополнялся, то сумма общей задолженности будет уменьшена. Если расчеты вызывают трудности, то всегда можно прийти в отделение Сбербанка, в котором менеджер поможет разобраться с начислениями.

Если просрочить платеж по кредитке Сбербанка

Если возникают сложности с гашением, старайтесь внести хотя бы минимально положенную сумму. Лучше где-то перезанять деньги, попросить помощи у родственников и друзей, чем портить кредитную историю и платить штрафы.

При просрочке Сбербанк устанавливает повышенную процентную ставку. Со дня совершения нарушения на всю сумму просрочки начисляется пеня в 36% годовых. Начисление будет происходить до того момента, пока задолженность не будет закрыта.

Просрочка платежа имеет и другие последствия. Если нарушение серьезное, банк блокирует кредитную карту, расходные операции по ней будут недоступны. В дальнейшем Сбербанк обратится в суд и передаст дело судебным приставам.

Минимальный платеж по кредитной карте

Минимальный платеж по кредитной карте определяет банк, чьими услугами пользуется клиент. Для разных финансово-кредитных учреждений условия могут отличаться.

Чтобы узнать минимальный платеж в конкретном банке, можно воспользоваться одним из следующих вариантов:

- обратиться лично в офис организации;

- произвести самостоятельный расчет;

- прибегнуть к помощи мобильного банка или интернет-банка (если данный сервис существует);

- позвонить в колл-центр организации.

В Сбербанке минимальный платеж формируется из процента от итогового размера задолженности. Кроме Сбербанка, такая схема платежей существует у Тинькофф, Райффайзенбанка, и ряда других.

Смысл ее в следующем: из суммы долга вычисляется конкретный процент (к примеру, 5%). Его и необходимо перевести на карточный счет.

Исключением являются кредитные карты с суммами выплат, установленными индивидуально.

Если к завершению расчетного периода клиент не вносит средства на счет, то Сбербанк считает, что со стороны клиента обязательства не выполнены, и налагает на него неустойку в размере 36-37%.

Внести минимальный платеж можно, воспользовавшись:

- переводом с дебетового счета на кредитную карту (можно проводить операции с карт других банков);

- способом внесения денег через кассу в любом отделении банка;

- оплатой через банкоматы или терминалы;

- переводом зарплаты на кредитку.

В банке Тинькофф минимальный платеж определяется индивидуально для каждого клиента и находится в диапазоне 8%, однако, не менее, чем 600 рублей.

Схема пополнения аналогична Сбербанку:

- в случае задержки платежа в первый раз банк возьмет неустойку в размере 590 рублей;

- вторичная задержка повлечет за собой неустойку в размере 1% от размера долга и 590 рублей;

- при третьей и более задержек придется заплатить 2% от долга + 590 рублей.

В ВТБ 24 минимальный обязательный платеж по кредитной карте складывается из составляющих:

- 3% от задолженности в прошлом месяце;

- сумма процентов за пользование кредиткой.

Ежемесячные платежи в этом банке необходимо вносить до 20 числа месяца, который следует сразу после месяца траты средств. Например, если оплата кредиткой была 10.08.2016, то средства по обязательному платежу необходимо внести до 10.09.2016.

Если средства в счет оплаты долга так не были переведены, банк сначала попробует снять их с дебетовой карты клиента. Если же эта операция не пройдет, то клиенту начислят первую неустойку за просрочку.

Размер задолженности можно самостоятельно не проверять, если подключено СМС-информирование.

ВТБ 24 присылает своим клиентам за несколько дней до наступления 20 числа уведомление о необходимости погашения долга и размер ежемесячного платежа.

Сумма минимального платежа в Альфа- Банке состоит из:

- 5% от задолженности на карте;

- процентов за использование кредита (если льготный период уже вышел).

Размер платежа и дату погашения можно узнать, воспользовавшись интернет-банком, мобильным банком или смс-оповещением.

Какие банки дают кредитные карты для студентов с 18 лет? Смотрите тут.

Виды карт Сбербанка

- «МТС»;

- Классические;

- «Подари жизнь»;

- Золотая категория;

- Кредитки «Аэрофлот»;

- «Молодежные»;

- Мгновенные карты «Momentum»;

- Платиновые продукты.

Подробно рассмотрим каждую группу в разрезе: что же нам предлагает Сбербанк?

«МТС» карты

Различаются на Mastercard standard, Gold mastercard.

Master-card standard – это карточка партнёрской компании МТС. Цена обслуживания – 900 р. Ее предел по кредиту 15 – 600 тыс. р. Процентная ставка за пользование кредитом составляет 19-24%. При погашении лимита сроком 50 дней – проценты не взимаются.

Включает в себя:

- 300 бонусов от компании – партнера;

- накопительная система скидок салонов «МТС».

Дополнительные плюсы:

- накопительная система скидок салонов «МТС»;

- 600 бонусных рублей от компании – партнера.

Покупая, получайте бонусные баллы, которые пересчитываются в рубли. Потратить их можно в салонах партнерах «МТС».

Классические карты Visa Classic, Master-card Standard

Приобретая классическую, рублевую кредитку Сбербанка, вы получите средства в размере 15– 600 тыс. р. со льготным сроком – 50 дней. Процентная ставка по этому карточному продукту составляет до 25,9%, а обслуживание для клиентов бесплатное.

Карты «Подари жизнь» VISA GOLD и CLASSIC

Обе они рублевые и действуют три года. Получить в долг по ней можно до 15 – 600 тыс. р. Проценты не будут начисляться первые 50 дней. Классик предусматривает ставку 25,9%, имеет цену обслуживания – 900 р. При использовании «Золотой» кредитной карты проценты составляют 25%, при годовой стоимости – 0 р.

Молодежные карты Master-card, Visa

Молодежные кредитки рассчитаны на пользователей 18 – 30 лет. Позволяют взять в кредит 3 – 200 тыс. рублей, имеют фиксированную ставку – 24%. Беспроцентный период составляет 50 дней, а цена обслуживания – 150 р. в год. Имеется возможность выбора персонального оформления.

Золотые карточки Visa и Master-card Gold

Таким кредитным продуктам предоставляют ограничение с 15 – 600 тысяч р. Льготный “Grace” период – 50 дней. По окончании этого времени ставка составит 25,9%. Обслуживание бесплатное. Включена опция «Спасибо» Сбербанка и акции «Visa», «Mastercard».

Кредитки «Аэрофлот» Visa Classic, Gold

Classic предлагает предел кредита – 600 тысяч р., со ставкой 25,9 – 33,9% и бесплатным периодом 50 дней. Цена годового обслуживания – всего 900 р. Карта этого типа имеет ставку 25,9%. Обслуживание с фиксированной ставкой, обойдется клиенту в 3500 р.

Благодаря партнерству с «Аэрофлотом», клиенты могут накапливать бонусы за израсходованные средства. За каждые 30 рублей, потраченных с карты, вам зачислят 1,5 рубля бонуса. При выпуске сразу получите тысячу бонусов. Расплатиться ими вы сможете в фирмах – участниках «Sky Team».

Когда происходит начисление по карте Сбербанка

За использование кредитных денег проценты начисляются ежедневно в соответствии с установленной процентной ставкой. Начисляться проценты начинают на следующий день после дня списания денег, не начисляются проценты по кредитной карте после дня полного погашения кредита. Если пользование деньгами происходит в течение льготного периода Сбербанка, но кредит не возвращается, то проценты по кредитной карте Сбербанка начисляются со следующего дня после окончания бесплатного периода.

Как правильно высчитать ежедневную сумму начисления процентов по кредитной карте Сбербанка. Для проведения расчета необходимо владеть точной информацией о потраченной сумме, дате отчетного периода, процентной ставке по кредиту. Отчет по кредитному счету в банке формируется за месяц (30 календарных дней), у каждого заемщика отчетный период свой – это дата выдачи кредитной карты Сбербанка. Пример: кредитная карта выдана 5 сентября, формирование отчета по счету произойдет 4 октября; карта получена 27 июля, отчетная дата – 25 августа, по тому, что в июле есть 31 число.

Формула и пример начисления процентов

Итак, разбираем, как начисляются проценты. Чтобы узнать, сколько нужно заплатить для полного погашения кредита необходимо сумму займа умножить на процентную ставку – полученная цифра является переплатой за год. Далее полученное число поделить на 365, и умножить на количество дней пользования деньгами.

Проценты не начисляются только в том случае, если картой пользовались для оплаты товаров и услуг безналичным расчетом

Проценты не начисляются только в том случае, если картой пользовались для оплаты товаров и услуг безналичным расчетом

Получается, положить на кредитную карту с начисленными процентами нужно 26769 рублей. Формула действительна при безналичном списание.

Как начисляются проценты при снятии наличных

При выводе денег с кредитки в сумму включаются комиссионный процент за снятие наличных. При обналичивании:

- через терминал самообслуживания, банкомат или кассу Сбербанка снимается комиссия за операцию в размере 3%;

- при снятии наличных с кредитной карты Сбербанка через банкоматы сторонних компаний комиссия составит 4%.

Для данного примера оставим данные с предыдущего. При снятии наличными 26 000 рублей со счета спишется +3%, таким образом, получается задолженность в 26780 руб. и проценты начисляются именно на эту цифру.

26780*24%/365*45 = 792,39. В этом случае вернуть придется 26780+792=27572 рубля. Учитывайте дополнительно проценты, которые взимаются за пополнение кредитной карты Сбербанка в терминалах.

Расчет процентов по кредитной карте: формула и примеры

Добросовестный клиент банка и носитель кредитной карты, желающий заблаговременно узнать о размере ежемесячного платежа по ней может сделать это одним из следующих способов:

- Рассчитав платеж самостоятельно, применив исходные данные к формуле;

- Используя калькулятор Сбербанка, предназначенный специально для кредитной карты.

Для самостоятельных расчетов процентов за пользование средствами банка пользователю карты необходимо применить следующую формулу:

РПП = (СЗОД*ПС)/365*ДЗ, где:РПП – размер платежа по процентам, подлежащего к уплате (в месяц);СЗОД – размер долга, имеющийся на отчетную дату (отчетная дата – день окончания периода, за который начисляется процент);ПС – установленная процентная ставка кредитора;ДЗ – количество дней сохранения задолженности.

Для большего понимания следует привести конкретный пример, используя исходные данные:

| Объем задолженности по кредитной карте | 50 тыс. рублей |

| Минимальны платеж (в % от суммы долга) | 5 |

| Отчетный период | 30 дней |

| Процентная ставка | 24% |

Размер минимального ежемесячного платежа: объем задолженности/5% или 50 тыс. рублей*0.05 = 2 тыс. 500 рублей;Размер платежа по процентам за пользование средствами: РПП = (СЗОД*ПС)/365*ДЗ или 50 тыс. рублей*0,24/365*30 дней = 1 тыс. 095 рублей;Ежемесячный платеж банку по кредитной карте: основной платеж + проценты или 2 тыс. 500 рублей + 1 тыс. 095 рублей = 3 тыс. 595 рублей.

Представленный алгоритм расчета не сложен, если клиент не допускал просрочек или не снимал наличные, в противном случае, к получившейся сумме следует прибавить комиссионные сборы и штрафные проценты, которые несколько усложнят подсчеты.

Поэтому, для получения точных и достоверных данных по долговым обязательствам с кредитной картой Сбербанка проще использовать кредитный калькулятор компании. Тем более, что кредитно-финансовая организация предоставляет такую услугу в режиме онлайн на своем официальном сайте. Вы можете воспользоваться калькулятором на сайте Сбербанка или нашим .

Воспользоваться онлайн-калькулятором можно при соблюдении следующих шагов:

Где посмотреть информацию по своей кредитке

Сбербанк старается сделать так, чтобы клиентам было удобно контролировать задолженность по кредитке и своевременно получать информацию о предстоящих платежах. Для финансового учреждения просрочки так же невыгодны, как и для заемщика.

Ежемесячно кредитная организация направляет держателю кредитки SMS с кратким отчетом. В нем рассчитывается общая сумма задолженности, дата и сумма обязательного платежа. Но потерять SMS или забыть информацию из него довольно легко. На этот случай Сбербанк предусмотрел несколько способов получения информации:

- По телефону call-центра 900. При звонке клиенту надо сообщить паспортные данные и кодовое слово. Специалист проверит сведения и предоставит всю информацию о задолженности.

- Через веб-банкинг. Он доступен бесплатно на сайте Сбербанка. В сервисе можно просмотреть данные об истории операций, датах и суммах платежей по кредитке, а также сразу выплатить долг с других карточек.

- В приложении для смартфонов. Фактически это аналог веб-версии интернет-банка, адаптированный под сенсорные устройства. Скачать приложение бесплатно можно по ссылкам с сайта Сбербанка и через поиск в магазинах ПО Google, Apple.

- В офисе. При обращении клиенту необходимо предъявить паспорт и сообщить о своем желании получить сведения по кредитке. Карту иметь при себе необязательно, но желательно. При необходимости сотрудники офиса могут заверить справки и выписки синей печатью.

- Через банкомат. Получение сведений по кредитке в кратком формате, например, о доступном балансе всегда возможно в устройствах самообслуживания Сбербанка. Найти их можно даже в самых небольших населенных пунктах.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Полезные советы держателям кредитных карт сбербанка

Владельцам кредитных карт, эмитентом которых выступает Сбербанк следует знать практические советы, способствующие быстрому расчету долга. Вот некоторые из них:

- Чем быстрее будут погашены средства, тем меньше будет переплата;

- Хороший способ максимально уменьшить переплату – погасить большую часть долга во время действия льготного периода (когда тело кредита не облагается процентами);

- Чтобы не создать семейному бюджету серьезного ущерба следует заранее выделить лимит из заработной платы, который впоследствии станет резервом для исполнения долгового бремени по кредитке;

- Как показывает практика, клиенты, имеющие большой кредитный лимит на карте чаще позволяют себе незапланированные и стихийные траты, поэтому, чтобы не поддаваться соблазнам лучше оформить карту небольшого номинала;

- Во избежание начисления дополнительных комиссий и пеней следует отказаться от снятия наличных (клиенту придется заплатить 3% от суммы наличных средств и помимо прочего перестанет действовать льготный период);

- Четко отслеживайте период, в течение которого должен быть совершен платеж, чтобы не попасть под действие штрафных санкций;

- Обязательный ежемесячный платеж предполагает к погашению лишь 5% от суммы долга, что растягивает обязательства на долгих 20 месяцев. Чтобы быстрее отдать и меньше переплатить следует вносить платеж, кратный 10-20% от тела займа;

- Каждый источник дохода должен стать альтернативой для исполнения долгового бремени: не нужно дожидаться зарплаты, если есть лишние финансы – погасите кредитную карту;

- Зарплатные клиенты Сбербанка имеют возможность использовать опцию «автоплатеж», тогда банк будет автоматически и вовремя списывать необходимую к погашению долга сумму;

Ведение личной бухгалтерии позволит проследить рентабельность дебета и кредита, что лишний раз может уберечь от трат по кредитной карте.

Как правильно пользоваться кредитной картой Сбербанка с льготным периодом?

Для того, чтобы использование льготного времени приносило максимальную пользу, нужно понимать систему финансового учета. Именно этой схемой пользуется банк при расчете задолженности, грейс-периода, процентов и т.д. Соответственно, вы можете сделать то же самое, только в обход банка.

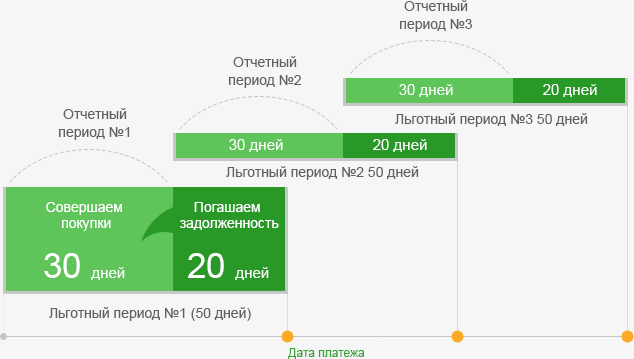

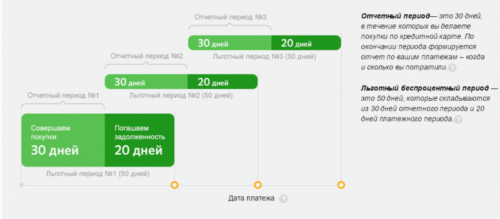

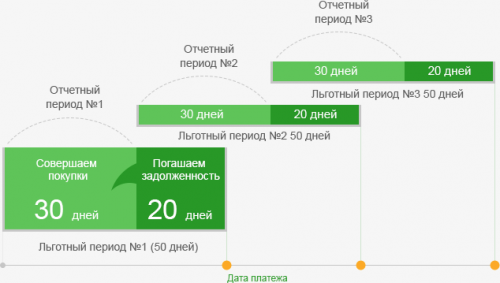

Льготный период формируется следующим образом:

Первый период, он же расчетный, или отчетный. Начинается со дня, когда вы впервые активировали кредитку. Длится ровно 30 дней;

Второй период, называемый также «платежным». В течение этого времени необходимо полностью погасить задолженность или по крайней мере внести минимальный платеж на карту. Длится этот период 20 дней;

Все траты, которые производятся в течение второго периода, переносятся в плане платежей на следующую дату формирования отчета;

Когда заканчивается второй период, начинается третий — платный. Получается, что он наступает на 51-й день пользования картой или 21-й день второго периода. На карту зачисляются проценты в установленном размере на всю сумму непогашенной задолженности

Обратите внимание: если вы не погасили задолженность в течение льготного периода, проценты начисляются таким образом, как если бы грейс-периода не было бы вовсе. Другими словами, вам их начислят на все 50 дней пользования ссудой;

Четвертый период — самый неприятный

Его называют штрафным. Когда, в соответствии с договором обслуживания, вы не платите по обязательствам слишком много времени — как правило, больше 90 суток — на сумму задолженности дополнительно начисляется пеня. В результате можно задолжать банку в виде процентов и штрафов сумму, равную или даже большую изначальной задолженности.

Итак, как же правильно действовать, если у вас есть кредитка и вы желаете ей активно пользоваться? Правил немного.

Во-первых, старайтесь погашать всю сумму задолженности в течение 50 дней, а не сумму минимального платежа (3-7% от суммы долга). Если погашать долг сразу, у вас не будет неприятного начисления процентов.

Во-вторых, начинайте пользоваться кредиткой сразу после ее активации, в соответствии с вашими планами. Так вы добьетесь наибольшего грейса. Помните, что при большом разрыве между активацией кредитки и первой тратой грейс период может составлять всего 27-30 суток.

В-третьих, всегда помните, когда у вас наступает дата формирования отчета. Это поможет вам вовремя посчитать сроки, в течение которых нужно погасить долг. О том, как производить расчеты, читайте в следующем пункте.