Минимальный платеж по кредитной карте сбербанка

Содержание:

- Расчет минимального платежа по кредитной карте

- Что такое доверительный кредит в Сбербанке?

- Условия пользования кредитными картами Сбербанка

- Как узнать размер долга?

- Составные элементы минимального платежа

- Почему Сбербанку доверяют

- Каков размер обязательного платежа по кредитной карте Сбербанка?

- Расчет процентов, минимального платежа, комиссий по кредитной карте

- Что называют обязательным платежом

- В каких банках можно получить беспроцентный период

- Сбербанк: рейтинги и место в банковском секторе

- Беспроцентный период

Расчет минимального платежа по кредитной карте

Любой человек, имеющий на руках договор кредитования и калькулятор, может рассчитать минимальный платеж по кредитной карте самостоятельно.

Минимальный платеж состоит из двух частей:

- основной долг;

- проценты.

Если есть просрочки по кредиту, то необходимо добавить еще штрафы.

Есть 3 варианта, как производить расчета минимального платежа:

- по проценту от задолженности;

- по проценту от установленного лимита;

- по фактически потраченной сумме.

Каждый из вариантов имеет свои нюансы.

Расчет по проценту от размера задолженности

Многие банки устанавливают в качестве обязательного ежемесячного взноса определенный процент от суммы долга. Например, установленный лимит 100 000 рублей, ставка 20% годовых. Клиент за расчетный период, который составляет 30 дней, потратил 30 000 рублей. Банк установил минимальный взнос в размере 5% от суммы долга.

Таким образом, рассчитать ежемесячный взнос достаточно просто:

- 30 000 х 5% = 1 500 – размер основного долга;

- 30 000 х 20%/365 х 30 = 493 – начисленные проценты;

- 1 500 + 493 = 1 993 – обязательный платеж по кредитной карте.

Если подключена услуга СМС-информирования, то обычно за нее клиент платит или раз в месяц, или сразу за год при получении платежного инструмента. В том случае, когда оплата опции ежемесячная, то к 1993 рублям необходимо прибавить еще стоимость этой услуги, которая составляет в среднем около 50 рублей в месяц.

Расчет по проценту от суммы кредитного лимита

Есть банки, финансовой политикой которых предусмотрен расчет исходя из кредитного лимита. Если взять исходные данные предыдущего примера, а в качестве обязательной выплаты установить 8% от установленного лимита, то расчет будет выглядеть следующим образом:

- 100 000 х 8% = 8 000 – размер основного долга;

- 30 000 х 20%/365 х 30 = 493 – начисленные проценты;

- 8 000 + 493 = 8 493 – минимальная выплата.

В данном примере сумма к оплате больше, чем в предыдущем, однако при последующих оплатах начисления за пользование заемными средствами будут меньше, поскольку они начисляются на остаток долга.

Расчет исходя из фактически потраченной суммы

Данный метод наиболее простой и понятный для владельцев карт, поскольку рассчитывается исходя из принципа «сколько потрачено, столько необходимо вернуть»

Принимая во внимание прежние исходные данные за исключением пункта установленного процента от задолженности или предоставленного лимита, расчет будет следующим:

- 30 000 рублей – основной долга

- 30 000 х 20%/365 х 30 = 493 – начисленные проценты;

- 30 000 + 493 = 30 493 – общая сумма очередного взноса.

В данном примере владелец кредитки возвращает потраченные средства целиком, при этом получает снова полный лимит. Плюсом такого подхода являются начисленные проценты, которые составляют всего 493 рубля, и до следующего пользования деньгами банка никаких дополнительных начислений не производится.

Данные расчеты актуальны, если заемщик не снимал наличные деньги. При снятии наличных затраты возрастут. Банки стимулируют безналичные транзакции, поэтому за снятие наличных с карточки устанавливают достаточно высокий комиссионный сбор. В среднем он составляет около 3%. Поэтому при погашении долга их тоже необходимо учесть.

Кроме того, комиссия может взиматься при оплате некоторых товаров и услуг. Это происходит, когда банк, выпустивший карту, и банк поставщика услуг или продавца товаров не являются банками-партнерами.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Что такое доверительный кредит в Сбербанке?

Любой банковский продукт создается для определенной категории граждан. Доверительный кредит рассчитан на благонадежных заемщиков. Он мало чем отличается от классических займов. Разница лишь в условиях выдачи денег. По таким займам обычно действует пониженная процентная ставка. Особенности предложения:

- Заемщик должен быть подключен к зарплатному проекту Сбербанка.

- Наличие безупречной кредитной истории за последние четыре года.

- Доверительный кредит выдается только физическим лицам.

- Для оформления займа не требуются поручители, созаемщики или залог.

- Оформить кредит можно по одному паспорту (зарплатные клиенты).

- Деньги можно использовать на любые цели.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Как узнать размер долга?

Первое правило любого владельца кредитки: следить за датами и знать размер ежемесячного минимального платежа. Эта информация позволит планировать свой личный бюджет так, чтобы всегда иметь возможность сделать взнос по кредиту.

Где посмотреть точный размер задолженности? Есть несколько способов. Самый очевидный – банкомат. Просто вставьте карточку в банкомат вашего банка и введите заданный к ней пин-код. Сумма отразится на экране. Также вы можете распечатать чек со всей необходимой информацией.

Другой способ – приложение или интернет-банкинг. Сегодня многие клиенты сразу при получении карты подписывают договор дистанционного обслуживания, который дает доступ в личный кабинет, с помощью которого вы можете управлять своими расходами онлайн. В системе вы увидите всю необходимую информацию: историю расходов, размеры комиссии, дату, до которой вы должны сделать взнос, начисленные проценты и минимальный платеж. Вся эта информация поможет вам успеть закрыть обязательства до того, как банк начнет начислять большие проценты.

Составные элементы минимального платежа

Для начала следует разделить обязательный платеж на составляющие. Это необходимо для лучшего понимания, как банк списывает внесенные на кредитный счет средства. Взнос на погашение кредитки складывается из следующих частей.

- Основной долг, или тело кредита. Минимальный размер для ежемесячной оплаты составляет 5% от суммы текущей задолженности. Вы можете внести и больше, тогда размер превышения пойдет на ускоренное погашение.

- Штрафные платежи. Если клиент пропустил оплату в положенный срок, банк начислит повышенный процент. Он также входит в состав обязательного взноса по кредитной карте Сбербанка.

- Процентная ставка согласно тарифному плану. Проценты начисляются, когда истекает льготный период. Также они применяются, если клиент снял наличные с кредитки в банкомате или перевел деньги на другую карточку. В среднем процентная ставка в Сбербанке составляет 23,9%-27,9%.

- Различные комиссии за обслуживание пластика. К примеру, банк регулярно списывает годовую стоимость обслуживания кредитки. При обналичивании, переводе кредитного лимита, конвертации применяется комиссия, которая потом также должна быть погашена клиентом.

Когда владелец кредитной карты вносит средства на счет, они уходят на погашение задолженности в определенном порядке. Сначала кредитор списывает штрафные платежи и комиссию за оказанные услуги. Затем оплачиваются начисленные проценты согласно тарифному плану и только после этого основной долг. Конечно, многим клиентам такие условия приходятся не по вкусу, но таковы правила и с ними ничего не поделать.

Разберем на примере. Держатель кредитной карты Сбербанка положил на нее 50 тысяч рублей с небольшой просрочкой после окончания льготного периода. Текущий основной долг по счету составляет ровно ту же сумму. Кажется, что внесенных средств должно хватить, чтобы полностью расплатиться с банком, но так не происходит. Почему?

В первую очередь, нужно понимать, что беспроцентный период уже не действует. Значит, банк высчитывает дополнительные платежи и комиссии. Из внесенной суммы списывается плата за ежегодное обслуживание 1200 рублей, штрафы за просрочку и начисленные проценты.

Предположим, что процентная ставка по кредитной карте составляет 25,9%. Тогда для полной оплаты необходимо внести 52 315 рублей. Из чего складывается эта сумма? Банк сперва спишет штраф за просрочку в течение недели 25 рублей = ((минимальный платеж 3650 рублей * 36% годовых)/365 дней в году)*7 дней просроченного взноса.

Затем оплачиваются проценты, начисленные за месяц пользования кредитным лимитом. Они считаются следующим образом: 51 200 (это 50 тысяч основного долга и 1200 за обслуживание карты) * 25,9% годовых/365 дней в году*30 дней в текущем месяце = 1090 рублей. И только после этого списывается основной долг. Получается, если клиент внес на счет 50 тысяч рублей, у него останется непогашенная задолженность 2 315 рублей.

Почему Сбербанку доверяют

Дата основания банка относится к 1841 году. Финансовое учреждение представлено подразделениями в 83 субъектах РФ, его услугами пользуется 70% россиян. Главная особенность Сбербанка в том, что контрольный пакет акций принадлежит государству. Эта кредитная организация на протяжении многих лет занимает лидирующие позиции в разных секторах банковского рынка.

Кредитный рейтинг Сбербанка, озвученный АКРА в марте 2017 года, имеет прогноз стабильного развития. О стабильности деятельности в долгосрочной перспективе говорится и в отчете Moody’s.

По сведениям на 1 октября 2017 года у Сбербанка на российском рынке финансово-кредитных услуг лидирующая позиция сразу по нескольким показателям:

- активы-нетто;

- объем собственного капитала;

- размер кредитного портфеля;

- сумма депозитов.

Каков размер обязательного платежа по кредитной карте Сбербанка?

Вопрос, из чего состоит обязательный платеж, теперь нам ясен. Но какой был установлен Сбербанком размер? Много это или мало? Стандартно по всем кредитным карточкам Сбербанк ввел ограничение: обязательное пополнение должно составлять 5% от суммы задолженности, но не меньше 150 рублей. Кроме того, к этому числу автоматически прибавляются все накопившиеся проценты по долгу, комиссии и штрафы. Кроме того, сюда же входит стоимость годового обслуживания, плата за смс-информирование и страхование.

Таким образом, при отсутствии каких-либо неустоек и процентов, при долге в размере 15 000 рублей ежемесячный платеж составит 750 рублей. Надо заметить, что это довольно демократичные условия: многие банковские организации требуют возвращать ежемесячно 7-8%, а некоторые банки и вовсе требуют 10% от суммы задолженности. Правда, другие организации в маркетинговых целях устанавливают лимит всего в 3% от суммы долга. Так что Сбербанк в этой нише — «крепкий середнячок».

Расчет процентов, минимального платежа, комиссий по кредитной карте

Сейчас практически все кредитные карты выпускаются с льготным периодом, минимальной суммой платежа и другими условиями. Разберем такой вариант на примере.

Как узнать процент и минимальный платеж по кредитной карте

Пример:

Лимит по кредитной карте составляет 150 000 рублей, годовая процентная ставка — 26 %. Льготный период кредитования составляет 55 дней. Минимальный платеж за 1 месяц — 6 % от суммы задолженности. Плата за годовое обслуживание — 600 рублей. Нужно рассчитать сумму процентов за пользование заемными средствами, если владелец снял с лимита 20 00 рублей.

Различают:

- Размер минимального платежа. Эта та сумма, которую обязательно следует внести за месяц пользования заемными средствами даже если они не были возвращены на счет. Он рассчитывается от суммы накопившегося долга. В примере она составляет 20 тысяч рублей, поэтому минимальный платеж равен 20 000 * 0,06 = 1 200 рублей. Иногда банк устанавливает фиксированную сумму ежемесячного платеже, поэтому его не нужно рассчитывать.

- Основной платеж по кредитке (проценты). Он рассчитывается на основе годовой процентной ставки и по истечению льготного периода. Эти проценты насчитывается только на уже потраченную сумму займа, которая была использована из предоставленного лимита. Если держатель, пользовался 10 дней кредитными средствами вне льготного периода, то основной платеж рассчитывается так: ((20 000 * 26/100)/365))*10=5200/3650=142 рубля. Формула подробно расписана выше.

Из примера видно, что за 10 дней пользования заемными средствами вне льготного периода клиент заплатит 142 рубля. Помимо этого, обязательный платеж составляет 1200 рублей. Он вносится на счет за 1 месяц.

Каждый сам банк устанавливает пени, комиссии и штрафы за просрочки погашения долга. Следует поинтересоваться у консультанта об этих цифрах, найти их в договоре или кабинете личного банкинга.

Еще один метод того, как узнать процент по кредитной карте без помощи формул — это расчеты с помощью таблиц Excel. Но такой способ считается трудоемким и затратным по времени. В таблице каждый показатель рассчитывается за 1 месяц и так — до конца года. Преимущества методики — это ее наглядность. Пользователь видит все цифры вместе по каждому отчетному периоду и может планировать свои расходы.

Как узнать процент по кредитной карте с помощью таблиц Excel

Помимо процентов и минимальных платежей, банки взимают и различные комиссии. Часто они начисляются ежемесячно или за какое-то действие:

- За снятие наличных с кредитного счета.

- СМС-оповещения.

- Абонентская плата — годовое обслуживание.

Пример:

Держатель кредитной карты снял с ее счета 20 000 рублей. Комиссия за снятие составляет 2 %. Плата за месяц СМС-оповещений равна 100 рублям, а годовое обслуживание — 600 рублей. Сколько за месяц нужно заплатить клиенту, учитывая и разовую комиссию за снятие наличных.

Расчеты:

- За разовое снятие наличных держатель должен заплатить банку 20 000*2/100, то есть 400 рублей.

- За 1 месяц СМС информирования взимается 100 рублей.

- За 1 месяц обслуживания держатель кредитки платит 600/12=50 рублей.

Итого: сумма всех комиссией и платежей за 1 месяц составляет 400+100+50=550 рублей.

Узнать процент по кредитной карте с помощью интернет-банкинга

Все эти цифры уже рассчитаны за клиента в его личном кабинете интернет-банкинга. В большинстве случаев он является бесплатным, а владельцы портативных устройств и вовсе могут скачать мобильное приложение. В разделах банкинга присутствуют все данные о комиссиях, платежах, сумме задолженности и т.д. Даже составлены графики, есть история операций по расходам, погашению долга.

Многие сайт содержат онлайн-калькуляторы для расчета процентов по кредитной карте и других важных показателей. Все, что требуется от пользователя, — просто ввести исходные данные в поля калькулятора и посмотреть результат. Например, требуется указать размер долга или сумму снятых с лимита средств, процентную ставку, количество дней пользования займом и т.д.

После ввода данных необходимо нажать на кнопку расчета. За доли секунды на сайте отобразится результата в виде суммы обязательного платежа, процентов. Конечно же, нельзя забывать о комиссиях, пене и других условиях, которые каждый банк сам устанавливает и отображает это в договоре. Если они присутствуют, то их также необходимо добавить к сумме долга.

https://www.youtube.com/watch?v=3bSGLH-PHLY

Что называют обязательным платежом

Когда знакомишься с особенностями определенного банковского продукта, всегда замечаешь в описании критерий минимальный платеж. Это количество денежных средств, которое обязательно должно оказаться на лицевом счете кредитки до окончания определенного отрезка кредитования. Чаще всего этот показатель находится в диапазоне от 5 до 10% от суммы средств, затраченных на кредитной карте (+ проценты, если льготный беспроцентный период уже закончился). Многие банки ограничивают минимальный размер взноса – например, 350 рублей минимум следует внести на кредитку Альфа-Банка.

Постараемся рассчитать обязательный платеж по кредитной карте на конкретном примере. Банк ВТБ установил минимальный размер взноса на кредитку в 5% от затраченных средств, без учета процентной ставки. Если вы затратили за месяц, например, 50 000 рублей, то размер обязательного 2500 рублей + процентная ставка годовых (в некоторых случаях к этой сумме могут прибавляться комиссии, пени или штрафные санкции при просрочке платежей). Чтобы не заморачивать себе голову подсчетами, сегодня заемщики могут проконсультироваться в офисах банка или воспользоваться специальными сайтами-калькуляторами.

Следующее, о чем необходимо поговорить – это штрафные санкции. В том случае, если до указанного в договоре срока средства на лицевой счет так и не поступили, банк налагает штраф. Чаще всего он имеет фиксированную величину, но не более половины от общей суммы задолженности.

Сбербанк регулярно отправляет СМС-сообщения с размером обязательного платежа и крайним сроком внесения

Сбербанк регулярно отправляет СМС-сообщения с размером обязательного платежа и крайним сроком внесения

Как рассчитать минимальный платеж по карте Сбербанка

Во время произведения расчетов по минимальному платежу для погашения задолженности на кредитной карте, всегда необходимо обращать внимание на две показателя:

- Процентная пропорция суммы ежемесячного взноса к лимиту, утвержденному банковской организацией.

- Минимальный размер взноса на кредитную карту (также устанавливается банком).

Помните о том, чем дольше вы выплачиваете задолженность на кредитной карте, тем больше вам придется выплачивать процентов.

Рассмотрим пример расчета минимального платежа по кредитной карте Сбербанка «Моментум». На 2017 год она имеет следующие характеристики:

- Кредитный лимит – до 50 тысяч рублей.

- Процентная ставка годовых – 18,9%.

- Льготный беспроцентный период – 50 календарных дней (не действует на операции, связанные со снятием налички).

- Комиссия на снятие налички в банкомате – 3% от суммы снятых средств.

- Минимальный ежемесячный платеж для погашения кредита – 5% (но не менее 150 рублей).

Заемщик при помощи банкомата решил снять с кредитки 20 тысяч рублей 10 июля 2017 года (получается, что отчетный период в нашем примере будет заканчиваться 30 июля). Производит расчет минимального ежемесячного взноса необходимо следующим образом:

- Определить 5% от общей суммы задолженности (в нашем случае – это 1000 рублей).

- Так как деньги были сняты через банкомат, необходимо определить комиссию 3% (600 рублей). Льготный период не действует на снятие наличных, поэтому нужно начинать считать проценты. До расчетного периода оплаты остается 20 дней – на этот промежуток и произведем расчет. Итого получается 207 рублей.

Рассчитать обязательный платеж можно на сайте Сбербанка, с помощью специального калькулятора

Рассчитать обязательный платеж можно на сайте Сбербанка, с помощью специального калькулятора

Дополнительных услуг не было подключено, пени и штрафных санкций также не может быть назначено. Поэтому определяем наш минимальный взнос – 1000+207+600=1807 рублей.

Выгоден ли минимальный платеж по кредитной карте

Ответ возникает в голове сам по себе – конечно же это крайне невыгодно (для заемщика, конечно же). Если вносить каждый раз по «минималке», то общий срок погашения задолженности на кредитной карте увеличится, соответственно, и проценты тоже вырастут.

В каких банках можно получить беспроцентный период

Практически любой банк готов предложить вам льготный период кредитной карты про0 дней. Однако при выборе кредитора следует внимательно ознакомиться со всеми условиями: стоимость годового обслуживания, процентная ставка – чтобы выбрать действительно выгодное предложение.

- «100 дней без процентов» от «Альфа банка». Ставка по ней начинается от 11,99% годовых, в зависимости от того, сколько денег вы берете и на какой срок. Получить вы можете до 500000 рублей. Годовое обслуживание обойдется вам в сумму от 590 рублей. К дополнительным тратам стоит добавить и смс-оповещение за 59 рублей в месяц. Оформить такую кредитку гораздо удобнее и выгоднее, чем получать мгновенный займ.

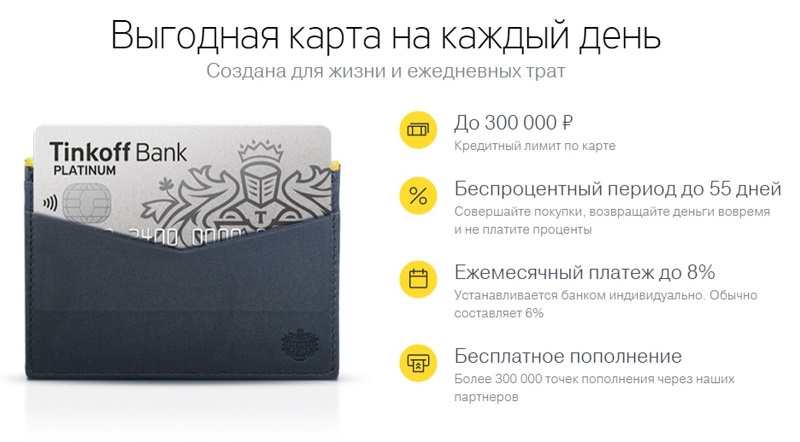

- «Тинькофф Платинум». Имеет стандартный льготный период – 55 дней. Процентная ставка начинается от 12% годовых. Обслуживание обойдется вам в 590 рублей за год. Смс-информирование стоит 59 рублей в месяц. Получить клиент может сумму до 300000 рублей. За снятие наличных предусмотрен высокий процент.

- Сбербанк «Gold». Доступный лимит по ней – до 600000 рублей, процентная ставка – 27,9%. Грейс-период, предоставляемый клиентам, составляет до 50 дней. Стоимость годового обслуживания равна 3000 рублей. К плюсам данной кредитки относятся бесплатный выпуск и смс-сообщения.

- «Просто» от банка «Восточный». Клиент может получить до 300000 рублей, причем льготный период по карте будет равен 60 месяцам. Если у вас есть задолженность по карте, с вас будет взиматься ежедневная плата в 30 рублей. Смс-оповещение – платная услуга, составляющая 89 рублей в месяц, таким образом вы можете истратить максимально 1068 рублей в год. Ставка по кредиту равна 20% годовых.

- «Платинум» от банка Русский Стандарт. Клиент может рассчитывать на сумму до 300000 рублей. По данному продукту предусмотрен бесплатный выпуск, а пользоваться без процентов можно до 55 дней. По истечении этого срока процентная ставка равна 21,9% годовых. Плата за обслуживание в первый год составит 590 рублей.

- «Visa # Можно все» от Росбанка. Доступный лимит по ней составляет до 1000000 рублей. Пользоваться без процентов можно до 62 дней. Выпускается данная кредитка бесплатно. Первый месяц она обслуживается тоже без платы, а со второго – бесплатный сервис сохранится только при условии совершения покупок на сумму от 15000 рублей. В противном случае вам придется платить 99 рублей в месяц. Со второго года плата за обслуживание может достигать 890 рублей.

Это только некоторые, наиболее интересные предложения по кредиткам с периодом без процентов. Практически каждый банк на сегодняшний день может выдать вам пластик с грейс-периодом различной длительности.

Если вы хотите пользоваться кредиткой с выгодой для себя, расходуйте на протяжении периода льготного кредитной карты средства для совершения безналичных операций. Погашайте долг полностью и вовремя. Оформлении кредитку, обязательно уточняйте, по какому принципу будет рассчитываться период беспроцентного пользования, сколько стоит обслуживание в год, и какие операции можно совершать без начисления процентов.

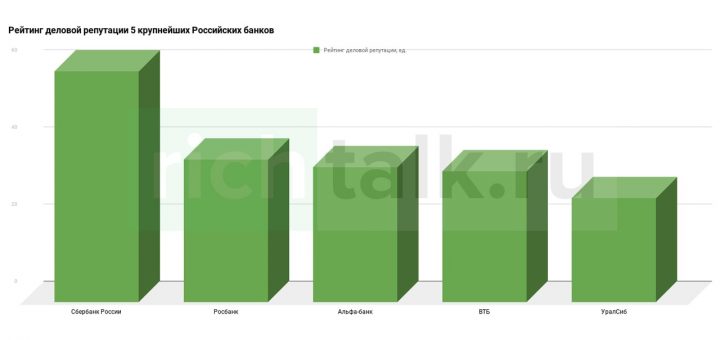

Сбербанк: рейтинги и место в банковском секторе

Сбербанк является крупнейшим финансовым конгломератом страны, большая часть акций которого принадлежит главному органу, уполномоченному контролировать всю банковскую деятельность – ЦБ РФ.

График: “Рейтинг деловой репутации пяти крупнейших Российских банков”

График: “Рейтинг деловой репутации пяти крупнейших Российских банков”

Согласно статистике, существующей на март 2018 года Сбербанк занимает первое место в России по объемам активов, причем таковые постоянно растут. Именно динамика активов позволяет судить о надежности банка, его кредитоспособности и стабильности. Благодаря компетентному и профессиональному штату сотрудников организация ведет успешную инвестиционную и кредитную политику. Этот фактор предопределяет постоянное увеличение доходности банка и формирование страховых резервов, позволяющих обеспечить как собственные риски, так и риски клиентов.

Сегодня Сбербанк готов предложить своим клиентам множество финансовых продуктов с самыми лояльными условиями. Одним из наиболее востребованных остается кредитная карта банка, позволяющая обеспечивать нужды граждан по минимальным кредитным ставкам, а иногда и на безвозмездных началах.

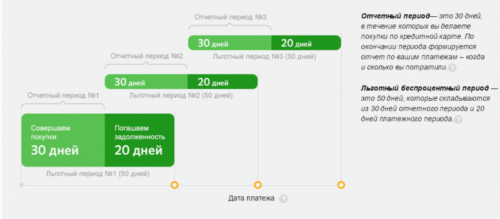

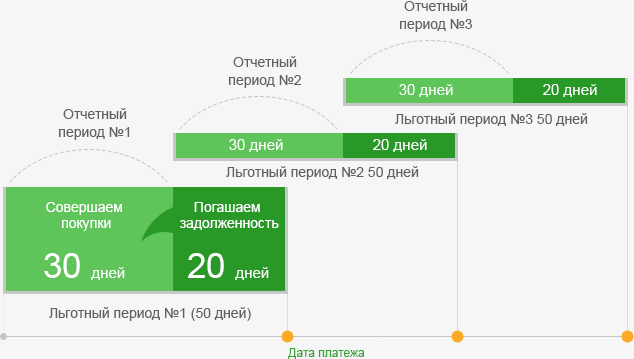

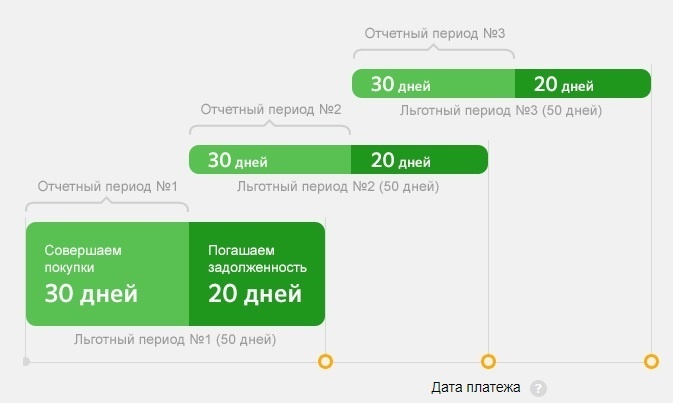

Беспроцентный период

Любая пластиковая карта имеет беспроцентный период выплаты задолженности — это определенный фиксированный срок, на протяжении которого владелец кредитки может свободно расплачиваться за покупки деньгами с карточки без дальнейшего начисления процентов.

С определением льготного периода тесно связано такое понятие, как отчетный период — это 30 дней, на протяжении которых заемщик тратит денежные средства с карточки. По их завершении банковской системой формируется подробный отчет, который описывает все выполненные платежи, подытоживающие месяц, указывающие, когда и какое количество средств было использовано. Льготный период или Грейс-период составляет 50 дней, которые состоят из 30 дней отчетного и 20 дней платежного срока.

Если с учетом вашего кредитного соглашения началом отчетного срока является 8 августа (с условием, что в этот день было произведено и первое приобретение товара), на беспроцентную оплату долга дается 50 дней. Говоря иначе, выплату задолженности необходимо произвести до 27 сентября. Если первая оплата картой была произведена позже отчетного срока (к примеру, 23 августа), то это никак не отразится на сроках оплаты задолженности, она рассчитывается на основе таких же принципов — средства необходимо погасить до 27 сентября.