Как взять ипотеку в сбербанке: пошаговая инструкция

Содержание:

- Ипотечные программы банка и их условия

- Материнский капитал и молодая семья

- Какие требования предъявляет Сбербанк к заемщику при выдаче ипотеки

- На кого оформляется квартира, кому принадлежит

- Расширенный перечень

- Сколько дней одобряют ипотеку в Сбербанке

- Требования к заемщику по ипотеке Сбербанка

- Как оформить ипотеку в Сбербанке?

- Как взять ипотеку в Сбербанке: пошаговая инструкция

- Оформление кредита

- Предварительные стадии жилищного кредита

- Заключение договора

- Оформление ипотеки онлайн

- Заключение

Ипотечные программы банка и их условия

Условия ипотеки в Сбербанке разнятся в зависимости от того, какой именно программой желает воспользоваться заемщик. Следует рассмотреть все предложения данного учреждения.

Ипотека на готовое и строящееся жилье

Это две программы, но они имеют мало различий. Отличаются они только тем, что можно купить и под какой процент. Тем, что желает приобрести жилую площадь в новостройках, предлагается годовой процент от 8,5%. При желании купить готовое жилье на вторичном рынке будет предложена минимальная ставка 10,2% годовых.

Это две программы, но они имеют мало различий. Отличаются они только тем, что можно купить и под какой процент. Тем, что желает приобрести жилую площадь в новостройках, предлагается годовой процент от 8,5%. При желании купить готовое жилье на вторичном рынке будет предложена минимальная ставка 10,2% годовых.

Ипотека с господдержкой семей с детьми

Семьям, где с начала января 2018 года по декабрь 2022 года появился второй или третий ребенок, Сбербанк предлагает отдельную программу. Она подразумевает получение кредита с государственной поддержкой. Семье устанавливается льготная процентная ставка в размере 6% годовых.

Стоит отметить, что если семья получила льготную ипотеку после рождения второго младенца, она имеет право продлить срок действия льготный ставки, если родился третий малыш.

- Получение кредита на сумму до 12 миллионов рублей при покупке недвижимости в столице или Санкт-Петербурге. В остальных регионах – до 6 миллионов рублей.

- Срок погашения долга – до 30 лет.

- Величина первичного взноса – от 20%.

Приобрести по этой программе можно, как на первичном, так и на вторичном рынке. Обязательно понадобится заключить соглашение о личном страховании.

Ипотека под маткапитал

Сбербанк разрешает взять ипотеку под материнский капитал. Государственное пособие можно использовать для внесения первоначального взноса или погашения задолженности по ипотечному кредиту.

- Сумма займа от 300 тысяч рублей.

- Период действия кредита не больше 30 лет.

- Ставка по кредиту от 10,2% годовых.

Купить можно новое или вторичное жилье.

Ипотека для военнослужащих

Читайте так-же: Дадут ли автокредит без первоначального взноса

Читайте так-же: Дадут ли автокредит без первоначального взноса

Отдельная программа имеется для людей, которые проходят службу в ВС РФ.

- Обязательное участие заемщика в ипотечно-накопительной системе.

- Прохождение военной службы не менее 3 лет.

- Размер кредита 2 502 000 рублей.

- Срок действия займа не больше 20 лет.

- Ставка в год – 9,5%.

Купить военнослужащий имеет возможность жилую площадь на первичном и вторичном рынке.

Ипотека по двум документам

Банковское учреждение дает возможность клиентам, которые не могут подтвердить свой доход и трудоустройство, приобрести жилье только по двум документам. К этим бумагам относят паспорт гражданина РФ и второй документ, удостоверяющий личность.

- Сумма от 300 тысяч до 15 миллионов рублей.

- Первичный платеж от половины стоимости помещения.

- Срок до 30 лет.

Ставка увеличивается на половину базового процента, установленного программами при покупке жилья на первичном или вторичном рынке.

Ипотека на строительство частного дома

Если заемщик желает построить собственный дом, можно обратить внимание на эту программу Сбербанка

- Размер займа от 300 тысяч рублей.

- Годовой процент минимум 11,6%.

- Период погашения не больше 30 лет.

- Первый платеж не меньше 25%.

Таким образом, в Сбербанке есть несколько хороших ипотечных программ, которые подойдут для заемщиков с разными желаниями и статусом.

Материнский капитал и молодая семья

Материнский капитал выдается государством при появлении в семье второго ребенка после января 2007 года. Он представляет собой сертификат на сумму 453 026 рублей (для 2021 года).

Материнский капитал может быть предоставлен в качестве первоначального взноса во время оформления ипотечной ссуды. Направить его можно как на покупку готового жилья, так и строящегося. Квартира должна быть оформлена в собственность заемщика, супруга и детей.

Материнский семейный капитал может быть использован для погашения ссудной задолженности по действующей ипотеке. Для этого необходимо направить официальный запрос в Пенсионный Фонд РФ.

Сертификат можно использовать совместно с программой «Молодая семья». Условия участия:

- на двоих приходится 42 м2 площади квартиры, а на троих – по 18 м2 на каждого;

- жилплощадь нарушает установленные санитарно-технические нормы;

- семья живет в одном помещении с больным человеком, которому по закону необходимо жить отдельно;

- возраст участников до 35 лет.

При соответствии условиям законодательства, заемщик получает до 40 % от стоимости недвижимости. Размер субсидии определяется индивидуально.

https://youtube.com/watch?v=M24MYsoEPc0

Какие требования предъявляет Сбербанк к заемщику при выдаче ипотеки

Есть несколько основных требований, которые банк предъявляет к каждому претенденту на кредит. К таким требованиям относятся:

- Возраст. Взять кредит в банке может любой гражданин, которому исполнился 21 год. Стоит также отметить, что заёмщик должен уплатить последний взнос до того, как ему исполнится 75 лет;

- Постоянный доход. Клиент должен официально трудиться и его доход должен превышать пороговое значение для суммы, которую он хочет взять в кредит. Необходимо отметить, что по этой причине отказов не так много, но все же клиент должен трезво оценивать свою платёжеспособность.

- Нет и не было проблем с законом. Если клиент отбывал наказание за несоблюдение закона, то получить ипотечный заём в Сбербанке он не сможет. Исключением может быть только условное наказание.

Это основные требования, которые банк предъявляет к клиенту для получения ипотеки.

Частые причины отказа в ипотеке в Сбербанке

Теперь более подробно поговорим, почему Сбербанк отказал в ипотеке. Самыми распространёнными причинами отказа в ипотеке от банка являются:

- Неудовлетворительная кредитная история. Вашу кредитную историю могут испортить незначительные задержки по выплате прошлых кредитов. Задержки по выплате штрафов в ГИБДД, алиментов или неуплата налогов.

- Ненадёжное рабочее место, даже если вы работаете официально. К таким местам могут относиться сомнительные частные фирмы, магазины или бутики.

- Плохое здоровье клиента, одного из членов его семьи.

- Неправильно составленные документы для подачи заявки. В этом случае необходимо тщательно проверять каждую справку, которую вы берете в разных инстанциях.

- Возраст клиента. Кредит не выдаётся гражданам, которым не исполнился 21 года. Также не может быть выдан ипотечный заём гражданам, которые не смогут его выплатить до 75 лет.

- Фальсификация документов. Необходимо отметить, что банк тщательно проверяет все документы, которые вы предоставляете. И сможет выявить подделанный документ сразу же. Именно поэтому предоставляйте официальные документы.

- Не удалось подтвердить доходы. Справка о доходах должна соответствовать определенной форме, а не составленная в свободной форме.

- Обнаружилась судимость у клиента. В этом случае получить ипотечный заём не удастся. Если вы не предоставите доказательства, что судимость условная.

- Клиенту не удалось пройти собеседование. Такие ситуации тоже случаются. Если клиент не может ответить на те же вопросы сотрудников банка, которые он давал в письменной форме, заполняя анкету.

- Клиент или работодатель не выходят на связь с банком. Такая ситуация происходит после того, как банк уже одобрил ипотеку, но не смог дозвониться до клиента. Именно поэтому всегда нужно быть на связи, а также поставить в известность своего работодателя о возможном звонке из банка.

Сказать точно о том, как часто Сбербанк отказывает своим клиентам в выдаче ипотеки, нет возможности. Но, есть сведения, что частой причиной отказа является подозрения в мошенничестве.

По неофициальным данным 80% ипотечных кредитов выдаётся банком. Это хороший показатель. Но как быть с остальными 20% процентами

Ведь в их число могут входить не только мошенники, но и честные граждане, которые по своей неосторожности могли допустить какие-то недочёты

Что делать, если отказали в ипотеке

В этой ситуации не нужно давать волю эмоциям. Не стоит кричать и выяснять причину отказа именно таким способом. Это не приведёт вас к положительному результату, а только усугубит проблему.

Также необходимо помнить, что Сбербанк имеет право не объяснять причину своего решения. Поэтому крики будут бесполезными. Лучше всего спокойно спросить у своего кредитного специалиста о причине отказа. В большинстве случаев специалисты отвечают на такие вопросы, если видят, что человек адекватно отреагировал на отказ.

Также необходимо помнить, что Сбербанк имеет право не объяснять причину своего решения. Поэтому крики будут бесполезными. Лучше всего спокойно спросить у своего кредитного специалиста о причине отказа. В большинстве случаев специалисты отвечают на такие вопросы, если видят, что человек адекватно отреагировал на отказ.

Конечно же, многих граждан интересует вопрос о том, что можно сделать, если банк отказывает в ипотеке

В этом случае необходимо обратить внимание на причину такого решения. Если у вас небольшая заработная плата, то необходимо устроиться на работу с высоким окладом

Также можно увеличить срок выплаты кредита или внести большую сумму на первоначальный взнос.

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Расширенный перечень

Сбербанк предлагает воспользоваться различными программами, включая возможность получить субсидию от государства. В зависимости от этого определяется конечный перечень документации. Но перед их сбором позаботьтесь, чтобы продавец предоставил все необходимое:

- Договор купли-продажи или соглашение о намерении, где указана цена квартиры. Возможно, потребуется привлекать независимых оценщиков.

- Основание, определяющее возникновения вещного права, если речь идет о вторичке. Это выписка из Росреестра, а также договор дарения, покупки и т.д.

- Письменное разрешение всех совершеннолетних членов семьи, проживающих в покупаемой квартире.

- Разрешение органов опеки, если на квадратных метрах прописан несовершеннолетний ребенок.

- Бумаги о приватизации, если право собственности хозяина комнат появилось в результате оформления этой процедуры.

Если есть страховка, подготовьте полис. Сейчас имеется в виду не обязательное страхование оформляемой недвижимости, а страхование здоровья на случай утраты работоспособности. Это позволит снизить процентную ставку на 1%. Еще 1% снимут, если заемщик получает зарплату на карту Сбербанка.

Для ипотеки с материнским капиталом

Рождение ребенка всегда праздник, но это требует определенной ответственности. Поэтому отцы и матери часто интересуются, какие документы нужны для ипотеки от Сбербанка, чтобы ставка была минимальной. Для этого потребуется:

- Доказательство того, что средства перечислены на счет, и остались для оплаты первоначального взноса. Используется сертификат.

- Справка, выданная Пенсионнным Фондом о размере остатка средств маткапитала, которые можно использовать для оплаты ипотеки.

- Свидетельство о заключении брака. Если семья распалась, приготовьте свидетельство о расторжении брачных уз.

- Свидетельства о рождении всех несовершеннолетних детей, на которых Правительство выделило деньги в рамках материнского капитала.

- Если привлекаются созаемщики из числа близких людей, потребуются бумаги, указывающие на наличие родственных связей.

Естественно, каждый участник сделки (заемщик, созаемщики, поручители) для похода в Сбербанк берет с собой паспорт гражданина Российской Федерации и дополнительное удостоверение личности. Для лиц, принимающих на себя материальные обязательства, действует требование, предполагающее подтверждение размера дохода.

За оценку квартиры для ипотеки ответственен Сбербанк. Если вы считаете, что сумма определена неверно, и явно завышена, пригласите независимых экспертов. Это сотрудники компаний, специализирующих свою деятельность на оценке объектов недвижимости в регионе.

Для программы «Молодая Семья»

Приобретая квартиру в ипотеку в Сбербанке, молодые люди, решившие создать семью, пользуются специальной программой. Для участия в ней никаких специальных документов не потребуется. Сбербанк просто потребует свидетельство о вступлении в брак и паспорта супругов. Главное, чтобы молодоженам не исполнилось 35 лет, тогда Сбербанк не откажет, и снизит ставку. Остальной перечень документов стандартный. Просто убедитесь, что все необходимое есть в наличии и подавайте заявку.

Для ипотеки с государственной поддержкой

Неважно, какой программой пользуется заемщик, если он попадает под категорию лиц, нуждающихся в социальной защите, государство готово оказать посильную помощь. Она выражается в понижении процентной ставки, а также в возможности погасить до 30% стоимости жилья за счет бюджетных средств

Для этого сотрудники госструктур готовят:

- Удостоверение работника федерального, регионального, муниципального подразделения.

- Данные о супругах и детях (при наличии) для принятия участия в льготных программах.

- Свидетельство участников НИС.

- Сертификат на маткапитал и справку из ПФ об остатке неизрасходованных средств.

- Документы, подтверждающие единоразовую выплату от государства, предназначенную для улучшения жилищных условий.

Перечень документов сократится, если претендент сообщит в Сбербанк, что готов внести половину стоимости или более. Тогда процент минимален, условия лояльные, график выплат удобный.

Сколько дней одобряют ипотеку в Сбербанке

На скорость рассмотрения заявок влияет то, как в Сбербанке проходит общий процесс одобрения и степень загруженности кредитных специалистов. Ведь провести полную проверку каждого потенциального заемщика не так просто, как кажется. В среднем решение по стандартной заявке вами будет получено по истечению 2-3 дней. Более быстро рассматриваются анкеты зарплатных клиентов и пенсионеров, доходы которых отражаются на расчетных счетах Сбербанка.

Что делать после одобрения ипотеки в Сбербанке

Рассмотрим детально, что нужно делать, чтобы ипотеку не только одобрили, но и предоставили помощь при регистрации недвижимости и сборе документов, срок оформления которых может быть продолжительными. Период, отведенный для этого, ограничен и составляет 3 месяца.

- В первую очередь после получения положительного ответа от Сбербанка ознакомьтесь с условиями по кредиту и одобренной суммой.

- После чего можно приступать к выбору будущего жилища, подходящего под требования банковской организации и ваши личные предпочтения.

- Выбор сделан. Следующим этапом является сбор сведений об объекте, проходящем по ипотеке, на основании которых Сбербанк осуществляет проверку будущего залога. Одновременно с этим стоит провести оценку приобретаемой недвижимости. Это актуально только для готового жилья, при участии заемщика в долевом строительстве документ составляется после сдачи дома в эксплуатацию. Список аккредитованных оценщиков вам предоставит кредитный менеджер.

- Совместно с оценкой жилья, следует оформить страховой полис на имущество. Страхование жизни и работоспособности заемщика по закону является не обязательным, но его наличие повысит ваши шансы на то, как одобрят в Сбербанке ипотечный кредит.

Требования к заемщику по ипотеке Сбербанка

Любой кредит подразумевает наличие определенных требований к претенденту на кредит и ипотека в Сбербанке этому не исключение. Список обязательных требований к заемщику, желающему взять ипотеку следующий:

- Возраст: от 21 года (возраст на момент возврата – до 75 лет)

- Стаж работы: не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. Общий стаж не важен, если вы получаете зарплату на счет в Сбербанке

- Привлечение созаемщиков: созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику.

- Гражданство: гражданин РФ

Прежде всего, следует сказать, что оформить ипотечный заем в Сбербанке не удастся тем потенциальным заемщикам, которые не имеют официального трудоустройства и не могут в связи с этим представить справку о доходах.

Нелишним в данном случае будет дополнительный источник доходов, который также должен иметь официальное подтверждение. Например, в этой роли могут выступать социальные выплаты или пенсия.

Впрочем, требования к материальному положению соискателя будут не единственными. Сбербанк в обязательном порядке потребует от потенциального заемщика привлечения к кредитной сделке созаемщика, в качестве которого обычно выступает супруг или супруга.

Выдвигаются Сбербанком ограничения и по отношению к возрасту потенциального заемщика, желающего получить ипотечный кредит. Осуществить оформление жилищного займа в данном банке представляется возможным для граждан, достигшим совершеннолетия, хотя, справедливости ради следует сказать, что на практике чаще всего положительного решения о выдаче ипотеки удается добиться соискателям, достигшим 21 года.

Кстати, также следует отметить, что получить ипотеку в Сбербанке однозначно не удастся соискателям, имеющим отрицательные записи в кредитной истории, при этом кредитору будет совершенно неинтересно материальное состояние потенциального заемщика и его соответствие другим требованиям.

Как оформить ипотеку в Сбербанке?

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

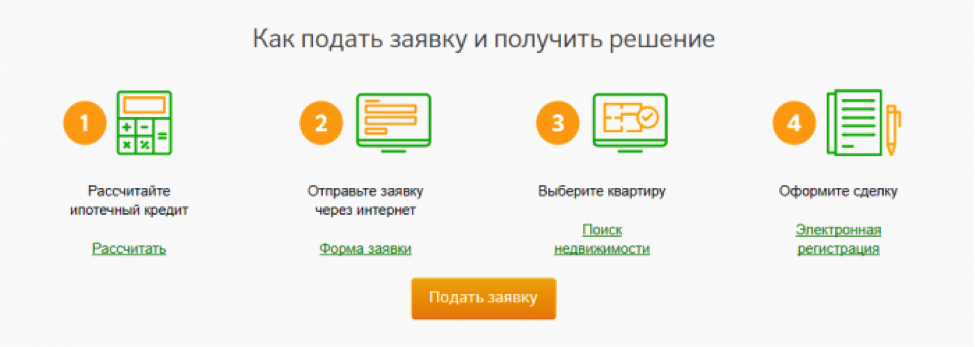

Как взять ипотеку в Сбербанке: пошаговая инструкция

Многие считают процедуру сложной, что ставит перед ними психологический барьер. Чтобы лучше понять, как оформить квартиру в ипотеку в Сбербанке, нужно разбить весь процесс на этапы. Это будет служить планом действий, придерживаясь которого, каждый обратившийся в Сбербанк сможет получить ипотеку на квартиру.

Этап первый

Уточните условия выдачи ипотеки в Сбербанке. Это можно сделать:

- явившись лично в отделение по месту жительства;

- на официальном сайте Сбербанка в разделе «Ипотека»;

- на нашем ресурсе.

Еще до того, как оформить квартиру в ипотеку в Сбербанке, узнайте, какие именно требования к квартире выдвигаются, под какие проценты выдается ипотечный кредит, каков максимальный срок и размер первоначального взноса.

Этап второй

Изучите все условия предоставления кредита на жилье, предоставляемые Сбербанком. Таких программ, касающихся ипотеки – 6. Подумайте, может быть Вас можно отнести к какой-либо льготной категории граждан, для которых выработаны специальные условия выдачи ипотеки Сбербанком.

Рассмотрим самые популярные среди россиян программы:

- «Акция по новостройкам». Если Вы воспользуетесь данной программа, Вам в Сбербанке дадут ипотеку под 7,4% годовых. Имеется в виду квартиры от застройщиков (первичное). Для выдачи ипотеки в Сбербанке потребуют, чтобы Вы внесли 15% от оценочной стоимости в виде первоначального взноса.

- «Для молодых семей». Изначально можно оформить ипотеку на квартиру в Сбербанке под 8,6%. Ставка может варьироваться. Окончательный размер переплаты по кредиту зависит от наличия зарплатного счета в самом Сбербанке, первоначально внесенной суммы, а также срока, за который ипотека будет погашена.

Соберите данные о всех предложениях. Просмотрите, кто может получить ипотеку на квартиру в Сбербанке, на каких условиях, и что для этого нужно предоставить.

Этап третий

Изучите рынок недвижимости. Определитесь, будет ли ипотека браться на квартиры в новостройке, или подойдет вторичное жилье. В расчет берется конкретная цена, предлагаемая продавцами. Применив условия выдачи ипотеки Сбербанком, рассчитайте ежемесячный платеж, который нужно будет выплачивать. Помните, что нужно будет оплатить страхование объекта, а еще придется потратить некоторое количество рублей госпошлины.

Этап четвертый

Узнайте, какие требования выдвигаются к получающим, как получить ипотеку в сбербанке по льготной программе. Установите, соответствуете ли Вы этим требованиям. Вполне возможно, что можно оформить жилье в ипотеку с привлечением государственных бюджетных средств в виде субсидий и социальных выплат.

Этап пятый

После того, как вы узнали, как получить ипотеку в Сбербанке (условия, требования к заемщику, наличие специальных предложений и т.д.), отправляйтесь в отделение банка. Заблаговременно подготовьте пакет необходимой документации. Заполните заявку, бланк которой Вам будет предоставлен. Укажите в ней программу, которую Вы выбрали. Оставьте контактные данные, и ожидайте результатов рассмотрения.

Этап шестой

Теперь, после того, как мы разобрались, как оформляется заявка на ипотеку на жилье в Сбербанке (условия, требования, специальные программы и прочее), необходимо рассмотреть, как дают ипотеку на квартиру в Сбербанке. После того, как заемщику будет направлено уведомление о положительном решении в выдаче кредита, остается три месяца для того, чтобы принести в банк документы на приобретаемое жилье.

Если этого не сделать вовремя, заявка будет отклонена, и для того, чтобы оформить квартиру в ипотеку в Сбербанке, придется начинать процедуру сначала. В удовлетворении первой заявки будет отказано. Тоже происходит, если в документах допущены ошибки или их пакет неполный.

А если предоставленная информация исчерпывающая и удовлетворяет требованиям, придется подождать еще две недели для вынесения окончательного решения. Это необходимо для того, чтобы Сбербанк оценил соотношение стоимости ипотеки и платежеспособности заемщика.

Этап седьмой

Переоформите недвижимость на свое имя. Окончанием процедуры является получение на руки свидетельства на право собственности. Но оно выдается только после оформления сделки купли продажи недвижимости. Чтобы перечислить деньги продавцу, банку потребуется 2-3 дня.

Возможен вариант получения наличных или перевод на счет заемщика (клиента банка). Условия получения ипотеки Сбербанка предполагают, что Вы приносите документы, подтверждающие владение недвижимостью после подписания договора купли-продажи. И только после этого производится передача денежных средств продавцу.

Оформление кредита

Прежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

Этапы получения ипотечного займа

В отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Исходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

Чтобы получить жилищный займ, клиент должен соответствовать определенным требованиям

Подбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Это специальное предложение на 2020 год для решения жилищного вопроса

При этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

Оформление ипотеки онлайн

Во время карантина и самоизоляции особо актуально стал вопрос удаленного оформления банковских сделок. Для этого клиентам необходимо зайти на сайт портала ДомКлик. Далее в панеле меню выбрать Ипотека Сбербанка. Теперь необходимо войти в кабинет или авторизироваться с помощью Сбербанк ID.

Даже в карантин банки продолжают работать, так же все онлайн услуги доступны клиентам

Выбрав интересующий вид ипотеки и заполнив необходимые данные в заявке, после подачи клиенту надо будет ждать ответ от банка в течении 24 часов.

Так заявку можно подать через меню Ипотечный калькулятор.

Заключение

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.