Что такое семейный бюджет и как вести учет личных расходов и доходов

Содержание:

- Как установить личные цели бюджета?

- Зачем нужен семейный бюджет

- Что еще учитывать при планировании расходов семейного бюджета

- Этапы ведения семейного бюджета

- Схема 2. Процесс бюджетирования

- Схема 5. Пример ССП

- Какие фазы включает бюджетный цикл

- Бюджет организации и его состав

- Даешь резерв!

- Компоненты БДР

- Зачем нужно планировать бюджет?

- Управление личными финансами

- Виды бюджета

- Как правильно распределить и уменьшить расходы семейного бюджета

- Заключение

Как установить личные цели бюджета?

Освоение вашего бюджета должно быть одной из ваших главных целей, когда дело доходит до личных финансов. Если вы спланируете целевое использование ваших финансов, к вам придёт понимание о ваших реальных доходах и расходах.

Финансовая цель

Планирование бюджета, должно помочь вам улучшить ваше экономическое положение.

Поэтому важно, чтобы вы установили ряд финансовых целей. Это может быть что угодно, от желания накопить на образование для ваших детей и покупки квартиры, до обеспечения себе и партнёру достойной старости

Чтобы достичь вашей цели (и, возможно, исполнить ваши мечты), очень важно, чтобы вы приняли во внимание ряд соображений, которые мы перечислим ниже:

Время от времени вы должны пересматривать свой бюджет и анализировать его снова, чтобы увидеть, достигаете ли вы своих целей

Важно, чтобы вы делали это часто, чтобы знать, что вы на правильном пути. Но вам не нужно делать это каждый день.

Чтобы получить то, что вы хотите, лучше всего ставить маленькие финансовые цели, которые легко достигать регулярно

Например, в этом месяце вашей целью может быть потратить меньше, чем вы заработали, в следующем – выплатить мелкие долги, в следующем – начать выплачивать крупные долги, чтобы закрыть кредиты досрочно. Главное, радуйтесь своим маленьким победам.

Вы должны думать в краткосрочной и долгосрочной перспективе. Есть цели, которые вы можете достичь за короткое время, но другие, такие как пенсионные планы, являются долгосрочными. Обязательно имейте это в виду.

Не делайте бюджет слишком ограниченным, так как такому строгому режиму, скорее всего, будет слишком трудно следовать в долгосрочной перспективе, и в конце концов вы перестанете ему следовать. Лучше быть реалистичным и терпеливым.

Периодически проверяйте ваш личный бюджет

Вы должны вносить коррективы и проверять бюджет регулярно. Даже если вы не следуете ему на все сто процентов, вы всегда должны иметь его под рукой в качестве ссылки или руководства.

Хорошая идея, чтобы ваш бюджет был гибким и лишние траты не приносили чувство вины. То есть вы всегда должны вносить коррективы или изменения, которые необходимы, чтобы сделать его более реалистичным. Вот почему вы должны убедиться, что ваш баланс или сумма, предназначенная для сбережений, увеличивается.

Кредитование

Вы также должны обращаться к бюджету в то время, когда вам нужно принять важные решения, касающиеся ваших денег или личных финансов. Например, если вы хотите взять кредит, вам нужно заранее рассчитать, как вы будете его выплачивать, внеся необходимую сумму в графу расходов.

Помните, что выплаты по кредиту должны составлять не более 20% от ваших доходов. Выплаты по кредитам, составляющие выше 50% семейного бюджета – признак болезни вашей личной экономики.

Зачем нужен семейный бюджет

Семейный бюджет позволяет учитывать доходы и расходы семьи за неделю, месяц, год. С ним можно анализировать траты и оптимизировать расходные статьи. Три раза подряд тратите меньше, чем закладывали на продукты — уменьшаете сумму. И наоборот. Бюджет позволяет прогнозировать доходы и расходы в будущем. Ставить финансовые цели – накопления, крупные покупки – и достигать их.

По доходам учитываются

- Зарплата

- Другие поступления: пенсия, пособия, дотации, налоговые вычеты

- Доходы от предпринимательства

- Доходы от собственности

- Доходы от сбережений

- Сами сбережения.

По расходам учитываются

- Питание

- Одежда и обувь

- Обязательные платежи: налоги, кредиты, страховка

- Транспортные расходы

- Коммунальные платежи

- Лечение, образование, отдых

- Развлечение

- Образование и т.д.

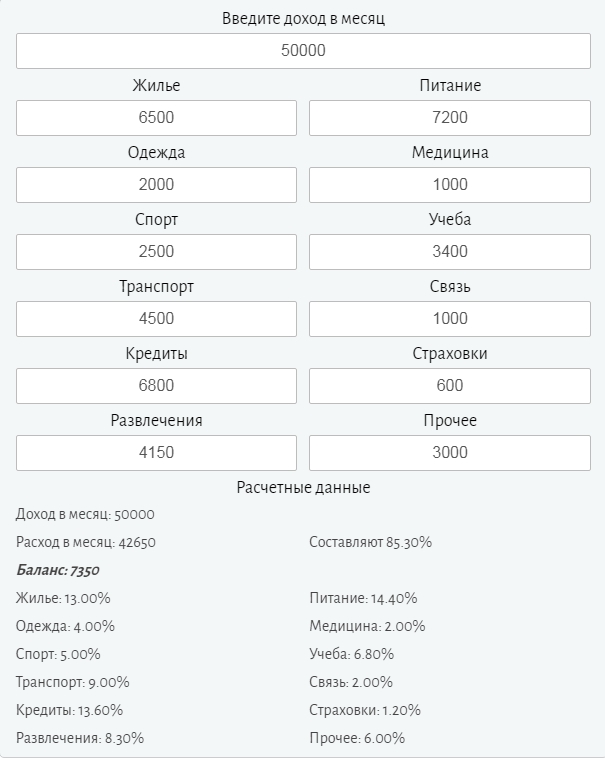

Конкретный «список» доходов и расходов формируется в течение 3-6 месяцев, реже года — когда вы понимаете, в какие месяцы, на что и сколько тратите. Мой список выглядит так:

И про экономию. Она реальна. У меня «просачивалось» на неопределенные расходы до 20% зарплаты. Сумма критичная в рамках любого бюджета. Сейчас расхождения между запланированным и потраченным минимальны — 2 — 5%. И, если перерасход есть, я точно знаю, куда и на что ушли средства. И думаю, можно ли было этого избежать. Если нет – все ок. Если да, и деньги были потрачены, скажем, на развлечения, я просто режу расходы по этой статье на следующий месяц, и выхожу в «ноль». По примерным расчетам за 2016 год контроль над расходами позволил мне сэкономить от 240 до 320 тысяч рублей при доходах около 80 тысяч в месяц. Три-четыре зарплаты.

Что еще учитывать при планировании расходов семейного бюджета

Теперь вы знаете, из чего складывается семейный бюджет. Не забывайте про праздничные дни, например Восьмое марта, юбилей, Новый год.

Решите, сколько вы готовы потратить на праздник. Просчитайте, каким будет месячный расход, после этого запишите ваш доход за месяц. Выяснилось, что расход больше? Тогда бюджет необходимо скорректировать. Далее просчитываем месячные семейные траты за год. Сделать это можно, просто скопировав форму бюджета 12 раз.

Некоторые считают, что вести семейный бюджет — значит постоянно экономить, запрещать себе любые покупки. В реальности же это не так.

Только отслеживая свои доходы и затраты, можно управлять денежными средствами. В современной семье ведение бюджета — обязательная процедура, такая же, как чистка зубов. Вам понравится эта полезная привычка. Контролировать траты интересно. Ведь вы увидите, на что уходят заработанные деньги. Просто изучите отчет по расходам вашего семейного бюджета за полтора года.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Схема 2. Процесс бюджетирования

Комментарий

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Схема 5. Пример ССП

| Бизнес-процессы и объекты | Стратегия | Показатели |

| Клиенты | Качество обслуживания | Количество рекламаций |

| Количество закрытых рекламаций | ||

| Стабильность рынка | Количество постоянных клиентов | |

| Объем продаж /объем продаж пред. периода | ||

| Финансы | Стабильный рост прибыли | Маржинальная прибыль |

| Чистая прибыль | ||

| Объем продаж | ||

| Оптимизация затрат | Постоянные затраты | |

| Переменные затраты | ||

| Контроль задолженности | Кредиторская задолженность | |

| Дебиторская задолженность | ||

| Внутрисистемная задолженность | ||

| Закупка МР | Оптимизация поставок | Количество поставщиков |

| Прайс цен поставщиков | ||

| Количество рекламаций по поставщикам | ||

| Удаленность поставщиков | ||

| Время доставки от поставщиков | ||

| Страховой запас в номенклатуре | ||

| Продажи | Увеличение объема продаж | Объем продаж / объем продаж пред. периода |

| Оборачиваемость товара | ||

| Захват новых регионов | Число филиалов | |

| Увеличение торговых площадей | Число магазинов | |

| Площадь магазинов (кв.м.) | ||

| Увеличение складских помещений | Число складов | |

| Площадь складов (кв.м.) |

Комментарий

Набор показателей только тогда становится системой, когда мы выявим связи и зависимости между этими показателями. Например, увеличение складских помещений может привести к увеличению объема продаж, только если в целом наблюдается высокая оборачиваемость товаров. Экономия затрат может привести к уменьшению прибыли и т.п.

Система показателей превратится в сбалансированную систему (ССП) только тогда, когда мы определим нормы динамического развития показателей, сбалансированные между собой. Например, норма страхового запаса должна быть сбалансирована по временным периодам с покупательским спросом и временем доставки соответствующих товаров. Финансовые показатели балансируются на уровне планового балансового бюджета, в разрезе статей активов и пассивов предприятия.

Какие фазы включает бюджетный цикл

Планирование и распределение доходов и расходов – это отдельный этап в деятельности предприятия, который принято называть бюджетным циклом. Данный процесс повторяется с принятой на предприятии периодичностью и носит циклический характер.

Каждый новый этап бюджетирования содержит в себе несколько фаз. Их наличие обусловлено рядом конкретных задач, которые ставит перед собой руководство компании.

Всего существует три основных фазы:

Планирование. На данном этапе происходит изучение текущих показателей, на основе которых составляется план для будущей реализации. Это важный шаг, так как именно от него зависит дальнейшая деятельность компании. Если что-то упустить, то исправление ошибок может дорого обойтись

Важно учесть возможные риски и пути их минимизации. Разрабатывается конкретный перечень направлений, которым должна следовать фирма в ближайшие несколько месяцев или лет;

Реализация

Стадия включает набор действий, способствующих продвижению запланированных задач. Важно чётко следовать намеченному плану и своевременно осуществлять корректировку действий. Это поможет сократить затраты и реализовать цели в установленный срок. Фаза включает в себя совокупность действий всех подразделений фирмы, которые могут так или иначе повлиять на результат. Весь период реализации задач разбивается на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. Это поможет своевременно скорректировать показатели, понять их целесообразность или устранить возникшую проблему;

Завершение. Подводится итог деятельности компании и двух предыдущих этапов. Сравниваются показатели, поставленные в качестве целевых, и достигнутые. Если между ними существенная разница, то компания функционировала крайне неэффективно. При соблюдении запланированных норм ставятся цели на следующий период, выполнение которых будет способствовать дальнейшему процветанию фирмы.

Бюджет организации и его состав

Разделы бюджета фирмы зависят от вида деятельности, ее размера и длительности работы. Однако можно выделить две главных составляющих для любой компании: операционный и финансовый бюджеты.

Операционный бюджет включает в себя показатели дохода от производства, полученной прибыли от сбыта, расходов на сырье и заработные платы сотрудников, амортизацию, налоги и прочие траты, связанные с процессами изготовления и хозяйственной частью.

Структура финансового бюджета построена на основе отчетов о финансовых результатах и движении денежных потоков внутри организации, оценки эффективности работы на основе бухгалтерского баланса и прогнозе потока собственного капитала.

Даешь резерв!

Другая распространенная ситуация: высшее руководство жестко ограничивает величину расходов по отдельным статьям, а руководитель подразделения считает, что в такой бюджет он не “впишется?. Как разрешить этот конфликт” Найти компромисс позволит выделение в бюджете резерва расходов. Как правило, его величина составляет 20% от суммы всех затрат. В случае необходимости эти деньги могут быть направлены на те цели, которые считает важными руководитель подразделения. Но каждый раз, для того чтобы использовать деньги из резерва, ему придется обосновать целесообразность этих расходов.

В результате резерв до конца исчерпанным не бывает. В выигрыше оказываются обе стороны. Топ-менеджеры получают возможность минимизировать расходы, а руководитель нижнего звена знает, что в случае острой необходимости он сможет рассчитывать на дополнительное финансирование.

Компоненты БДР

Каждый бизнес уникален, и у каждой отрасли есть свои нюансы, но эти элементы достаточно общие, чтобы их можно было применять в большинстве отраслей.

Доход

Доход обычно разбивается на компоненты. Можно прогнозировать доход в годовом исчислении, но обычно требуется более подробная информация, разбивая доход на его основные компоненты.

Компоненты дохода обычно включают в себя:

- объем (единицы, контракты, клиенты, продукты и т. Д.)

- цена (средняя цена, цена за единицу, цена сегмента и т. Д.)

Переменные затраты

Переменные затраты представляют собой расходы, понесенные в связи с изготовлением продукции. В качестве примера к переменным затратам можно отнести расходы на сырье и материалы, энергию и топливо, заработную плату производственных рабочих. Величина переменных затрат изменяется в зависимости от объема выпускаемой продукции.

Переменные расходы часто включают в себя:

- стоимость проданных товаров;

- прямые продажи;

- торговые комиссии;

- комиссия за обработку платежей;

- перевозка грузов;

- некоторые аспекты маркетинга;

- прямые затраты труда;

Постоянные затраты

Эти расходы не сильно меняются в зависимости от изменений в доходах и в основном являются постоянными, по крайней мере, в пределах сроков операционного бюджета.

Примеры постоянных затрат включают в себя:

- арендная плата;

- головной офис;

- страхование;

- телекоммуникация;

- управление зарплатами и льготами

- коммунальные услуги.

Неденежные затраты

БДР часто включает неденежные расходы, такие как износ и амортизация. Несмотря на то, что эти расходы не влияют на движение денежных средств (кроме налогов), они влияют на результаты финансовой отчетности (то есть цифры, которые компания сообщает в конце года в своем отчете о прибылях и убытках).

Зачем нужно планировать бюджет?

Еще один распространенный миф – планирование нужно только богатым. Многие считают, раз постоянно приходится сводить концы с концами, то и планировать нечего.

Напротив, научившись вести бюджет, вы удивитесь, как много денег у вас будет оставаться на накопления или важные траты.

Формирование бюджета поможет вам:

- Перестать тратить слишком много – отсутствие плана расходов практически всегда приводит к лишним тратам. В результате на действительно важные вещи не хватает средств, а вам приходится лишний раз нервничать, когда вы внезапно понимаете, что под конец месяца нечем оплатить коммунальные платежи или бензин.

- Добиваться поставленных целей – это могут быть любые финансовые цели: от погашения долгов по кредитам до открытия собственного бизнеса или покупки машины, квартиры, дома. Так или иначе, планируя бюджет вы сможете определить приоритетность тех или иных расходов и, откладывая деньги каждый месяц, постепенно прийти к осуществлению своих планов.

- Создать или увеличить сбережения – формирование «финансовой подушки безопасности» это единственно верный ответ на вопрос, как стать богатым. Как только доходы и расходы будут сбалансированы, вы увидите возможность сформировать сбережения. Часто более существенные, чем вы можете предполагать.

- Забыть о беспокойстве – если вы не управляете деньгами, деньги управляют вами. Спланировав бюджет и выделив «свободные средства», вы уже не будете переживать из-за внезапно выросших цен на бензин или увеличивающихся коммунальных платежей.

- Обрести контроль над вашей жизнью – когда расходы и доходы спланированы, вы сами решаете, в какой «категории» потратить больше или меньше, на какие вещи выделить больше средств, а где сэкономить. Вы можете гибко реагировать на все, что происходит, вместо того чтобы судорожно искать возможности и набирать новые и новые кредиты.

- Избавиться от страхов – понимание, что вам на все хватает, в том числе, на внесение необходимых платежей, на погашение долгов и кредитов, на первостепенные траты, позволит вам избавиться от множества стрессов, отравляющих жизнь. Вы сможете плодотворнее работать и гораздо чаще отдыхать.

К тому же, это очень просто. Не нужно иметь диплом финансиста или опыт работы бухгалтером, чтобы составить бюджет расходов и доходов и следовать намеченному плану.

Управление личными финансами

Бюджетный план – это таблица, в которую вы вносите свои расходы и доходы за определенный период. Как правило, за месяц. Многие воспринимают самое понятие «вести бюджет» как необходимость в строгой экономии и постоянных ограничениях. Хотя на самом деле это инструмент, который просто позволит вам более эффективно распоряжаться своими деньгами и обеспечить все ваши нужды.

Постоянно развивающаяся реклама влияет на всех. Умело расставленные в магазинах товары, постоянные акции, скидки, «возьмите два, третий – в подарок» – все эти уловки вынуждают тратить незапланированные суммы на вещи, которые на самом деле не имеют жесткой необходимости.

Ведение бюджета позволяет выявить все эти «случайные» траты, а в итоге сберечь средства для действительно нужных и важных покупок.

Как составить бюджет?

- Заведите таблицу – в Excel-файле или просто на листе

- В одну часть внесите планируемый доход

- В другую – планируемые расходы

- Отдельно запишите точные расходы (квартплату, платежи по кредитам) и варьируемые (например, еду, развлечения)

Важно, что в расходах не было только(!) необходимых пунктов. Иначе буквально через 2 – 3 месяца удерживания себя в рамках вы забросите эту идею

Постарайтесь выделить какую-то сумму на хобби, развлечения, то, что нравится вам и вашей семье. И дальше удерживайтесь в этих рамках.

Виды бюджета

Однако бюджет предприятия не имеет единой принятой структуры. Он может собираться сверху вниз или снизу вверх. В первом случае бюджет планируется руководством фирмы. Генеральный директор или его доверенное лицо учитывают нужды каждого отдела и создают для всех подразделений сметы

Если в компании решено использовать такой подход к составлению бюджета, то руководителю важно очень хорошо изучить работу отделов, чтобы понимать, сколько денег требует их развитие

Зачастую гораздо удобнее составлять бюджет снизу вверх. Сначала руководитель каждого отдела оценивает нужды своего подразделения, заносит их в смету. Затем документ отправляется на согласование генеральному директору.

Существует другая классификация бюджета – по времени:

- краткосрочный – в смету заложены траты на ближайший месяц;

- долгосрочный – в бюджете предприятия записаны предполагаемые доходы и расходы на 6–12 месяцев.

Еще одна классификация основана на тех активах, которые учитываются в процессе бюджетирования. Например, можно составить бюджет из финансов, из операций или из инвестиций. В первом случае учитываются только доходные и расходные процедуры. Обычно финансовое бюджетирование используется для организации движения денег внутри компании, то есть между отделами.

Операционное бюджетирование отвечает не за общее движение денег внутри компании, а за конкретные направления работы. Оно основано на таких данных:

- баланс ликвидного имущества;

- амортизация, износ оборудования;

- расходы на хозяйство;

- косвенные налоги;

- затраты на коммунальные услуги.

Отдельно можно составить бюджет по инвестициям. В этом случае будут учитываться такие статьи расходов и доходов:

- разработка и создание новой продукции;

- строительство новой торговой точки, формирование нового отдела;

- покупка новой техники, которой компания еще не пользуется, ее настройка и запуск;

- завоевание нового рынка с помощью маркетинговых мероприятий;

- расширение складского помещения.

В идеале необходимо составлять бюджет по всем трем направлениям, чтобы получать полные данные о состоянии компании.

Как правильно распределить и уменьшить расходы семейного бюджета

Далее приведем правила, с помощью которых можно распланировать семейные доходы и расходы. Используя их, вы сможете принять правильное решение в любой ситуации.

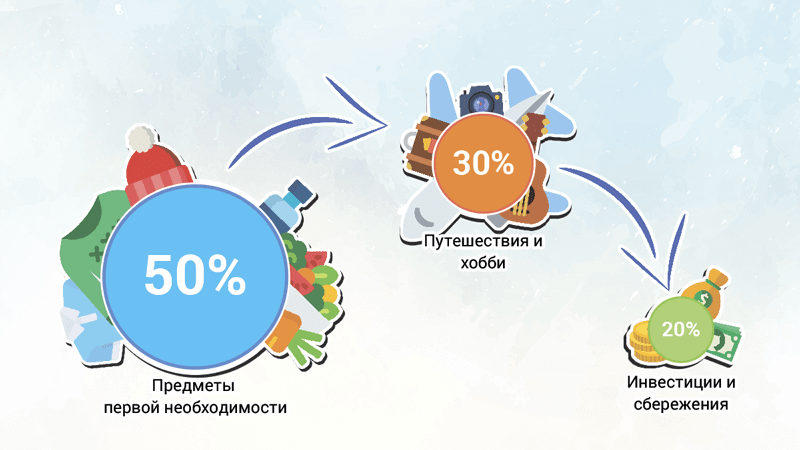

1. Правило 50/20/30

Амелия и Элизабет Уоррен, написавшие книгу «Все ваше благосостояние: главный денежный план на всю жизнь» разработали действенный метод, как отслеживать расходы семейного бюджета.

Они предлагают не подразделять траты на множество категорий, а выделить 3 основные статьи расходов:

- 50 % денежных средств идут на важные затраты: внесение платы за квартиру, оплата налоговых взносов, приобретение продуктов питания;

- 30 % – дополнительные траты: посещение кинотеатров, ресторанов, торгово-развлекательных центров;

- 20 % — неприкосновенный запас, погашение кредитов, возвращение долгов.

2. Правило 80/20

Знаменитое Правило Парето 80/20 действует по тому же принципу, что и описанный выше способ. 20 % заработанных средств отправляем в неприкосновенный запас либо используем для погашения долга. 80 % — оставшиеся траты.

Однако данный принцип можно модифицировать, подстраивая под условия конкретной ситуации.

3. Правило 3–6 месяцев

Необходимо накопить определенное количество денег, которых хватит, чтобы нормально существовать 3–6 месяцев. Хранить накопленные средства можно дома либо открыть банковский счет.

Если случится непредвиденная ситуация (вас уволили, требуется дорогостоящее лечение), финансовая подушка поможет вам. И не придется в спешке оформлять кредиты, занимать деньги у друзей и так далее. Вы сможете спокойно пережить трудные времена и найти решение.

Заключение

Как вы уже поняли, еда – это статья расходов, съедающая основную сумму из вашего кошелька.

Помимо основных способов, как правильно вести семейный бюджет, чтобы сэкономить, приведу еще несколько советов:

Планируйте не только покупки, но и меню на неделю.

Отправляйтесь на шоппинг, предварительно плотно перекусив

По возможности не берите с собой детей.

Используйте сервисы доставки еды на дом (при определенной сумме доставка будет бесплатной).

Посещая гипермаркет, не заходите в отделы, которые вам не нужны.

Не приобретайте мытые овощи, колбасу и сыр в нарезке, готовые салаты и др.

Перед походом в магазин проводите инвентаризацию холодильника и шкафов для хранения продуктов.

Берите с собой пакеты.

Старайтесь не покупать продукты в магазинах шаговой доступности – отдавайте предпочтение гипермаркетам и оптовым рынкам.

Открыв накопительный счет, обращайте внимание на процент. Он должен быть больше инфляции

В противном случае оптимальным решением будут сбережения в валюте или инвестиции.

Обязательные платежи – ипотека, ЖКХ, связь и др. делайте в начале месяца. Сюда же относятся и отчисления в копилку семейного бюджета.