Как вести семейный бюджет

Содержание:

- Бюджет для (потенциальных) заемщиков

- 4 принципа составления личного бюджета

- Как пользоваться таблицей для экономии

- Личные финансы EasyFinance.ru

- Мой опыт

- Дребеденьги

- На чем нельзя экономить

- Как распланировать домашний бюджет на месяц?

- Виды семейного бюджета

- Зачем вести семейный бюджет: плюсы и минусы

- Как распределить семейный бюджет на месяц

- Личный финансовый менеджер

- Какие есть варианты ведения бюджета семьи

- Расходные статьи личного бюджета

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

4 принципа составления личного бюджета

Личный бюджет представляет собой месячный, квартальный либо годовой план доходов и затрат. Без него не получится правильно распоряжаться заработанными деньгами. С его помощью можно грамотно распределить доходы, решить, сколько средство вы израсходуете и какое количество денег у вас будет в запасе. Используя их, можно открыть накопительный счет, инвестировать определенную сумму либо приобрести дорогостоящую вещь, к примеру автомобиль.

Зная, как составить личный бюджет, вы сможете распоряжаться деньгами так, чтобы финансовые цели были достигнуты, а задуманное реализовано. Вы прекратите полагаться на сиюминутные желания и начнете действовать по плану. Такой подход позволит принимать оптимальные финансовые решения, а также определить приоритеты при совершении будничных покупок.

Только имея личный бюджет, можно сформировать персональный капитал. Статистические данные, полученные в ходе опроса богатых американцев, показали: 90 % состоятельных людей составляли личный бюджет до того, как нажили свои немалые капиталы. Кроме того, большинство из респондентов отметили, что благодаря такому подходу они принимали правильные решения, связанные с финансами.

1. Правильно определите цель

Личное месячное, квартальное либо годовое бюджетирование — составной компонент долгосрочного финансового плана

Важно, чтобы в последнем были отражены цели и интересы из всех областей жизни. Начинать стоит с разработки бюджета, затем в него можно будет включить дополнительные задачи

Рекомендуем изучить материалы на тему, как поставить цель.

2. Сделайте так, чтобы затраты были меньше, чем доходы

Чтобы ваш капитал увеличивался, важно соблюдать этот принцип. Если в данный момент у вас нет возможности увеличить заработную плату, следует уменьшить траты

Ваша задача сделать так, чтобы с каждым днем денежных средств становилось немного больше, а добиться этого можно, только если затраты будут меньше доходов. Советуем изучить статьи на темы, как повысить доход, а также как контролировать затраты.

3. Создайте множество денежных источников

Если вы смогли накопить определенную сумму, следует пустить деньги в оборот, а разницу инвестировать. Так вы будете получать пассивный доход. Что можно сделать еще? К примеру, открыть дебетовую карточку с кешбэком и процентами на остаток по счету. Так у вас будет пассивных доход, и увеличится количество источников получения денег.

4. Важные правила

Существует 3 правила, по которым следует распределять деньги:

- Прежде всего отложите деньги для себя. Составляя личный бюджет, необходимо выделить часть финансов, которую вы сможете инвестировать либо отложить. Затем можно приступать к распределению оставшихся денег.

- Прочие затраты распределите на важные, а также те, без которых можно обойтись. Если вы потратите крупную сумму на важную покупку либо вам уменьшат заработную плату, от необязательных затрат следует отказаться.

- Когда доходы увеличиваются, не нужно тратить больше и больше денег. Однако большинство людей поступают именно так, потому что им хочется совершать множество покупок. В результате расходы становятся слишком большие. Не стоит допускать этого: затраты всегда должны быть меньше, чем доходы. Только так у вас получится сформировать личный капитал.

Придерживайтесь вышеописанных правил, чтобы составить личный бюджет грамотно. Далее разберем основные шаги, которые необходимо предпринять, чтобы персональный финансовый план был достижимым.

Как пользоваться таблицей для экономии

Приведенная выше таблица построена в редакторе Excel с применением простейших формул сложения и вычитания. Применяя разобранные нами способы экономии семейного бюджета (учет затрат, покупки в соответствии со списком и графиком, сбережения, система штрафов и поощрений), вы можете добавлять различные графы в таблицу.

Например, в обязательные траты можно включить статью «Ипотека». В некоторых семьях имеется дополнительный доход – его тоже имеет смысл отразить в отдельной ячейке. Все подработки, денежные подарки и другие дополнительные поступления я рекомендую тратить на погашение кредитов (если таковые имеются), а оставшуюся часть откладывать на отдельную карту или депозитный счет.

Личные финансы EasyFinance.ru

Приложение EasyFinance.ru, как и прочие аналогичные ресурсы, позволяет довольно легко фиксировать свои доходы и расходы, группировать их по категориям и подкатегориям. Есть ещё возможность формировать шаблоны для частых операций и работать со статьями бюджета. К отличительным особенностям можно причислить тахометр, который сигнализирует в случае перерасхода. На самом сайте функционала чуть больше, например, можно ставить перед собой финансовые цели.

Стоимость: Базовыми функциями можно пользоваться бесплатно, а вот подключение дополнительных, в их числе возможность вести учёт всей семье, уже входит в платный пакет. Чтобы подключить двух пользователей придётся заплатить от 69 рублей в месяц (зависит от того, на какой срок активируется услуга), до шести человек можно подключить минимум за 99 рублей в месяц.

Доступно для: Android, iOS

Мой опыт

Проанализировав затраты семьи за три месяца, я с легкостью определила, на чем мне нужно экономить семейный бюджет. В первую очередь, это питание. Из-за нехватки времени я часто забегала после работы в магазин, расположенный близко к дому, где цены были значительно выше, чем в гипермаркете или на рынке.

Помимо этого, мы довольно часто выезжали за город и покупали продукты в магазинах в области, где цены также существенно завышены.

Далее, я обнаружила, что немалые деньги уходят на развлечения. Посещение торгово-развлекательных комплексов ежемесячно «съедало» примерно 5000 руб. семейного бюджета.

Значительная сумма уходила и на оплату связи. Все дело в том, что мой сын, когда учился в школе, отправлял смс на короткие номера для участия в различных голосованиях. Узнав об этом, я отключила эту возможность.

Таким образом, удалось сэкономить 14700 руб. семейного бюджета, в т.ч.:

- питание – 12000 руб.;

- развлечения – 2000 руб.;

- связь – 400 руб.;

- коммунальные услуги – 300 руб.

Дребеденьги

В приложении очень удобно и просто фиксировать новые траты, по заявлению разработчиков, это можно делать, не отходя от кассы. Количество счетов и категорий затрат никак не ограничено, каждый член семьи может оставлять комментарии к своим расходам. Есть возможность хоть каждый день просматривать расширенный отчёт по общему бюджету. Из дополнительных опций – список покупок для похода в супермаркет, чтобы точно ничего не забыть купить в магазине.

Стоимость: Приложение можно скачать и использовать бесплатно, но подключение к системе всей семьи возможно только в платной версии – 549 рублей в год на всех.

Доступно для: Android, iOS, WindowsPhone

На чем нельзя экономить

Мы разобрали основные принципы, как правильно экономить семейный бюджет. Однако существуют категории расходов, на которых экономить ни в коем случае нельзя. Какие же?

- Здоровье. Сюда входит и правильное питание, и медицинское обслуживание, и стоимость лекарств. Здесь речь идет именно об отказе от полезных продуктов и лечения.

Так, вы можете купить овощи и фрукты там, где они стоят дешевле. Для этого следует либо самостоятельно изучить близлежащие торговые точки, либо воспользоваться мобильным приложением. То же касается и продуктов, богатых белком, кальцием и т.д.

Но отказываться от белка и витаминов путем замены их быстрыми углеводами (макаронами, белым хлебом) для поддержания работоспособности – это плохое решение.

- Образование. Оплатить обучение ребенка в престижном учебном заведении не всем по карману. Но что делать, если ваш сын или дочь не набрали достаточное количество баллов на обязательном экзамене? Строго говоря, на обучение необходимо откладывать заранее. Но если сделать это не получилось – придется отказаться от чего-то другого.

И взрослым тоже нужно иногда учиться. Изучение языков, курсы повышения квалификации, различные тренинги – все это необходимо для развития личности.

- Отдых. Да-да, ни в коем случае нельзя отказываться от отпуска и маленьких радостей. Если вы не будете отдыхать и получать позитивные эмоции, ваш организм даст сбой и у вас не хватит сил даже на элементарный учет и контроль расходов семьи.

Как распланировать домашний бюджет на месяц?

Итак, главный вопрос – как составить ежемесячный план домашних средств?

Это целая структура, включающая в себя 3 важных этапа:

- суммирование всех поступлений денег в семье за один календарный месяц;

- выделение основных статей расходов;

- дополнительные траты (кредитные обязательства, займы у родственников, знакомых или соседей, коммунальные и прочие обязательные платежи).

В любом случае, опорная точка бюджета домашнего хозяйства – доходы всех членов семьи, так как отталкиваясь от этой цифры и следует планировать трату денежных средств.

Информация к сведению. Как показывает статистика, большинство семей проживают «от зарплаты до зарплаты», не имея возможности накопить достаточную сумму денег для больших покупок. Причина этого кроется как раз в отсутствии финансового плана и учета денег.

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат – женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат – мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

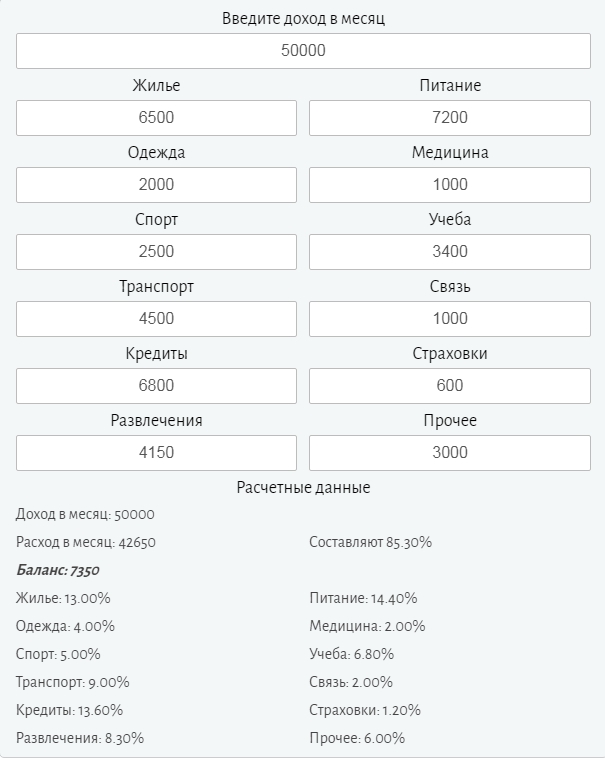

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий. Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Личный финансовый менеджер

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Чтобы добавить транзакцию, например, расход – нужно нажать плюс напротив раздела «расходы». Затем заполняем простую форму – указываем имя операции, кошелек для списания, сумму, дату и категорию. Интересно придумано, что можно вводить имя транзакции и ее описание. С такой информативностью вы точно не запутаетесь в своих записях. Порадовал достаточно подробный и объемный справочник категорий расходов. В отличие от предыдущего приложения, здесь справочник двухуровневый (например, можно указать «автомобиль – топливо»). Данный справочник легко редактировать, он поддерживает вложенные подкатегории (например, можно создать «дети – школа», «дети – подарки»). Доходная операция оформляется аналогичным образом. Также порадовал справочник доходов – он уже заполнен и поддерживает вложенные подкатегории.

Список долгов можно оформить в разделе «управление долгами». Здесь все просто – есть два типа долга («взять в долг» и «дать в долг»). Жаль, что нет автоматического уведомления о просроченных долгах. Такое уведомление можно оформить самостоятельно в разделе «планирование». Еще одна интересная функция – это установка лимита по категории и по кошельку. Такое ограничение будет полезно тем, кто привык бездумно тратить деньги.

С отчетами в Личном финансовом менеджере тоже все в порядке – можно получить отчет в виде круговой диаграммы и в табличной форме. Можно отдельно посмотреть сколько потрачено средств по заданной категории. Еще один полезный отчет – сравнение расходов/доходов. Эта функция будет полезна, например, для сравнения расходов за прошлый и текущий месяцы.

Какие есть варианты ведения бюджета семьи

Калькулятор бюджета

Калькулятор личного и семейного бюджета, который поможет вам знать свои расходы. Такой калькулятор поможет вам знать куда вы тратите свои заработанные деньги.

Таблица в Excel

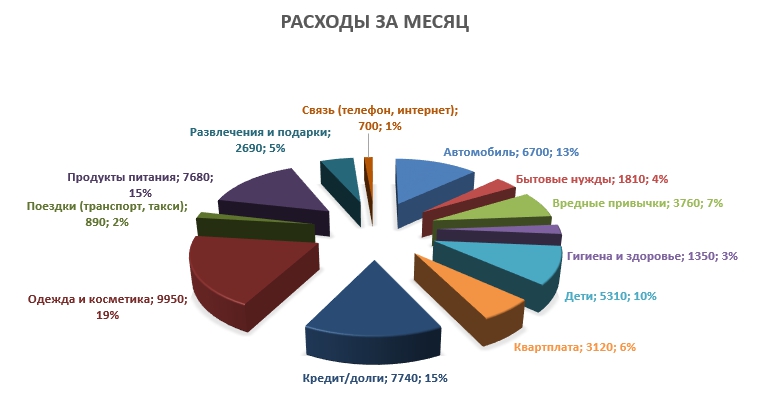

Мне удобен именно этот способ ведения бюджета, получается наглядно и всегда можно посмотреть, где можно его подкорректировать. Постепенно я начала все записывать в совсем простой таблице, а сейчас каждый месяц добавляю что-то новое. Это очень удобно и полезно.

В колонку доходов включены все денежные поступления:

В колонку доходов включены все денежные поступления:

- Заработная плата

- Премия

- Подарки

- Оплата проездных или деньги за бензин, если вам его оплачивают

- Еда на работе, которую предоставляет работодатель

- Различные доплаты

- Компенсации социальные, если таковые есть

- Пенсия

- Все подработки

- Акции в магазине

И прочее.

Все расходы я предпочитаю делить на постоянные и переменные. К постоянным расходам относятся те расходы, которые не меняются или меняются незначительно:

- Коммунальные платежи

- Транспортные расходы

- Стрижка, маникюр/педикюр, косметолог

- Различные страховки

- Оплата связи и интернета

- Расходы на детей

И другое. У кого-то есть кредиты или долги.

Переменные расходы каждый месяц разные:

- Покупка одежды или обуви

- Продукты

- Развлечения

- Расходы на отпуск

- Курсы саморазвития

- Затраты на здоровье и косметику

- Затраты на вредные привычки

- Спорт

- Транспортные расходы

- Подарки близким

И другое.

Все таблицы можно бесплатно скачать в интернете и начать ими пользоваться. Главное, что необходимо, это вносить каждый день ваши расходы.

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Можно получить данные и проанализировать свои доходы и расходы в любом удобном для вас виде, например, в виде диаграммы.

Чтобы понять чем удобно пользоваться, нужно начать просто чем-то пользоваться.

Чтобы понять чем удобно пользоваться, нужно начать просто чем-то пользоваться.

Обычная тетрадь для бюджета

Очень много людей преклонного возраста, или обычных людей, которые с трудом осваивают какие-то новые программы. Рекомендуем взять обычную тетрадь и старым дедовским способом ведите записи всех ваших расходов и доходов, причем делать это нужно ежедневно и не лениться.

В конце месяца все посчитать и просуммировать будет совсем нетрудно. Чтобы понять сколько необходимо денег на ваши расходы, необходимо предварительно три месяца вести такую таблицу. И после этого уже можно учиться переходить на компьютерный вариант ведения бюджета.

В личном кабинете на сайте любого банка можно тоже получить полную расшифровку всех ваших расходов с карты банка по статьям расхода, что тоже очень удобно для ведения бюджета.

В личном кабинете на сайте любого банка можно тоже получить полную расшифровку всех ваших расходов с карты банка по статьям расхода, что тоже очень удобно для ведения бюджета.

Расходные статьи личного бюджета

Возможные статьи расходов

1. НЗ – неприкосновенный запас

Особая группа расходов, которая необходима для непредвиденных ситуаций. С помощью НЗ можно пережить неожиданные финансовые проблемы.

— Инвестиции

Чем больше, тем лучше – величина будет зависеть от вашего искусства овладения секретами «оптимизации» и силы желания достичь финансовой свободы. Подробнее про инвестиции читайте здесь.

— Отчисления в резервный фонд

Это стабилизационный фонд вашей семьи. То есть это сумма, которую вы можете потратить в зависимости от сложившихся обстоятельств, ка-то: лечение, сочная покупка одежды или обуви, затраты на неотложный ремонт и т.п.

— Оплата страховки ДМС, полиса Страхования жизни, полиса КАСКО, Страхования жилья

Это защита от неприятностей, которые могут случиться с вашим имуществом, вами и вашими близкими (авария, болезнь и др.)

2. Обязательные расходы (постоянные)

Без них совсем никуда. Это те деньги, которые вам нужны в любом случае.

— Квартира: аренда

— Квартира: коммунальные платежи

— Услуги связи: телефон и Интернет

— Расходы на воспитание детей: курсы, кружки, школа, институт

— Выплата долга

— Расходы на образование

Обязательные ежемесячные расходы – неизменные и постоянные. Сумма получается относительно стабильной, может варьироваться лишь в случае увеличения цен.

3. Постоянные расходы

Постоянные ежемесячные расходы; могут колебаться в очень небольших пределах.

— Незапланированные расходы

Эти деньги могут понадобиться, если, например, вам пригласили на день рождения, или приходится покупать дополнительные лекарства и т.п.

— Карманные деньги

Деньги на всякие нужные мелочи. Распоряжаться ими владелец может так, как ему захочется. Сумма карманных денег каждого участника бюджета оговаривается с ее будущим обладателем и должна быть разумной.

— Продукты питания

— Хозяйственные расходы

— Расходы на авто: топливо, запчасти, мойка и т.д.

— Расходы на себя: косметолог, парикмахер, психолог и т.д.

— Косметика

— Помощь родственникам

— Здоровье: врачи, лекарства (без учета страховок)

При желании расходы выше тоже можно сократить, если составлять список покупок (например, на продукты), заменять одни бренды на другие и т.п.

4. Необязательные или Переменные расходы

Непостоянные расходы; сильно разнятся по месяцам.

— Одежда, обувь, аксессуары и т.п.

— Досуг (рестораны, кафе, развлечения)

— Книги, журналы, хобби

— Домработница, няня

— Другое

5. Крупные покупки и обязательные платежи

— Налоги: на авто, недвижимость

— Обслуживание автомобиля, включая страхование

— Отпуск

— Ремонт

— Покупка предметов интерьера и новой техники

— Обучение

— Другие крупные покупки и обязательные платежи

Статьи 4 и 5 для некоторых могут быть как раз обязательными. За счет этих расходов можно оптимизировать, укладываться в бюджет. Они вытекают из сложившихся обстоятельств и сезона, например, одежда, обувь. Сюда же относятся расходы на ремонт в квартире или новую мебель. То есть это покупки и траты, которые вы делаете не ежемесячно, а по мере необходимости. Кроме того, они зависят от образа жизни и того, как мы позиционируем себя в глазах окружающих. В частности, например, от уровня обслуживания и стоимости ужина в ресторане, куда вы ходите. Также дорогое авто может требовать выплаты высокого налога и диктовать цены на дорогостоящее обслуживание и т.п.

Для того чтобы понять, сколько денег каждый месяц необходимо направлять на эти траты, сначала надо составить отдельный план для Крупных покупок и обязательных платежей. Планируя такие траты заранее, вы сможете увидеть, сколько денег потребуется в каждом месяце. А изменяя сроки и стоимость ваших Крупных покупок, вы можете уменьшать или увеличивать эти цифры.

6. Деньги на бизнес

Если у вас есть собственный бизнес, необходимо разделять личные доходы и расходы и средства, направляемые на бизнес.