Как правильно вести семейный бюджет

Содержание:

- Зарплата

- Наследство

- Доход семьи, что это такое?

- Как обрести финансовую свободу: советы и рекомендации

- Помощь

- В чем разница между общим и раздельным бюджетом

- Для чего приходится рассчитывать среднедушевой доход

- Учет расходов и доходов семьи в таблице Excel

- Источники формирования статей семейного бюджета: из чего он складывается, куда расходуется, как сэкономить

- Какой доход должен быть у малоимущей семьи

- Без условий

- Плательщики и объект налогообложения

- Как рассчитать доход семьи?

- Семейное имущество

- Пенсии

- Интересные факты об уровне дохода среднего класса

Зарплата

Итак, первый пункт, который только имеет место быть — это заработная плата. Данный вид дохода, как правило, является основным в бюджете человека и семьи в целом. И его могут получать все трудоспособные граждане, даже подростки.

Заработная плата — это оплата наемного труда. Размер оной зависит от многих факторов. Например, от занимаемой вами должности, а также от спроса на ту или иную специальность. Этот доход в каждой ячейке общества разный — у кого-то больше, у кого-то меньше. Но в конечном счете именно он является основным источником поступления денежных средств. Не только у семьи, но и у отдельного человека.

Наследство

Основные доходы семьи, как мы уже с вами выяснили, разнообразны. И далеко не все пункты встречаются в списке у каждой «ячейки общества». Тем не менее, есть один вариант, который будет учитываться в совокупном доходе семьи. Речь идет о наследстве.

Как бы странно это ни звучало, но если вам кто-то оставляет наследство или оформляет дарственную, то это засчитывается в качестве семейного источника прибыли

И не важно, на какого именно члена произошло оформление. Факт остается фактом

Обычно наследство переходит в реализацию имущества и становится регулярным источником семейного дохода.

Доход семьи, что это такое?

Доход семьи – это денежные средства, которые получает семья, причем все вместе взятые члены семьи.

Например, сейчас при пандемии государство выплачивает деньги (пособие) на детей 10 тысяч рублей. Это считается доходом семьи, а не конкретного ребенка.

Доходом семьи можно считать:

- Заработную плату / Премии

- Пособия / Дотации / Алименты

- Стипендии / Пенсии

- Дополнительные выплаты

- Призы и выигрыши

- Помощь от родителей и подарки от них

- Деньги от продажи совместно нажитого имущества

- Доход от бизнеса / Возврат налогов

- Проценты от депозита / Доход от инвестиций / Дивиденды

- Рента / Доход от сдачи в аренду

- Доходы от любого вида индивидуальной деятельности

- Доход от продажи личных вещей / продажи продукции с приусадебного хозяйства

- Пассивный доход

- Наследство

- Гранты

- Льготные поступления от экономии на коммунальных платежах, актуально для пенсионеров

- и прочие поступления

Можно считать, что это все деньги и материальные ценности, которые поступают в распоряжение семьи. Поэтому можно их еще назвать источником доходов, обычно говорят: «Откуда придут деньги?»

На основе этого дохода и составляется бюджет семьи. И расходы будут зависеть тоже от того какие доходы есть в семье.

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Как обрести финансовую свободу: советы и рекомендации

Финансовая свобода — это результат пассивного дохода, подобранных инструментов из рейтинга: топ-места и ниже, позволяющие развиваться и планомерно увеличивать капитал. Среди основных рекомендаций для достижения такого состояния, выделю:

- диверсификация;

- работа с разными по уровню риска методами;

- рассмотрение дополнительных источников, например, пассивный заработок на разных сайтах в интернете со стабильными выплатами и без обязательных вложений.

Приблизительный план расширения инструментов пассивного дохода с учетом затраченных времени и сил:

| Способ | Что надо делать? | Средний показатель прибыли в месяц |

|---|---|---|

| Аренда недвижимости, авто, оборудования | Найти клиента, заключить договор | От 100 долларов месяц |

| Собственный сайт | Создать платформу, работать над ее улучшением | В зависимости от тематики, количество посещений в месяц |

| Клики, капчи, ребусы | Параллельный способы работы, требует регулярного выполнения заданий и вывода прибыли | При регулярной работе от 50-70 долларов |

| Инвестиции в бизнес | Средне или долгосрочная окупаемость | От 10-15% после выхода проекта в чистую прибыль |

| Банковский депозит | Заключить договор | 3-7% в зависимости от банка, сроков, валюты |

Денежную свободу каждый выбирает для себя: кому-то достаточно 1 800 рублей в сутки, кому-то в несколько раз больше, но при этом рассматриваются варианты только без вложений, но важно одно — доход должен быть стабильным и регулярным

Подводя итог, уточню, что сегодня существует множество рейтингов и топ-популярных инструментов для разных клиентов в зависимости от размера стартового капитала, но все их объединяет, что пассивный доход — это результат людей, которые умеют мыслить и сумели наладить денежный поток с разных источников без личного непосредственного участия.

Многие из них сосредоточены именно в сети, поэтому моя статья о топ сайтах по заработку в интернете будет полезна тем, кто только открывает для себя пассивную прибыль или длительное время уже живет за эту статью денежных поступлений. Сегодня для заработка можно использовать не только ПК, но и смартфоны для работы в интернете без вложений, а лучшие предложения доступны globus-inter.com. Традиционно желаю каждому, чтобы пассивный доход только увеличивался в размере и расширялся в видах, а полученной прибыли хватало на то, чтобы заниматься любимым делом.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Помощь

Виды доходов семьи могут оказаться непредсказуемыми. Как бы странно это ни звучало, но разнообразная денежная помощь от других членов семьи — это тоже часть семейного бюджета. Правда, она не будет учитываться при признании вас малоимущими. Ведь зачастую материальная помощь родственников никак не подтверждается и не декларируется. Вы просто получаете дополнительные денежные средства на договорной основе. Зачастую даже безвозмездной.

Правда, данные источники доходов семьи встречаются не так уж и часто. Но и они имеют место в современном мире. Обычно подобная помощь оказывается не молодым семьям, а уже пожилым родителям.

В чем разница между общим и раздельным бюджетом

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год

Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный

Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета. Это как-то успокаивает и вдохновляет.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Для чего приходится рассчитывать среднедушевой доход

Если этот параметр рассчитают и выяснится, что он не дотягивает до требуемого размера, то семья получит право обратиться к государству за помощью. Варианты поддержки на сегодня существуют разные. Так, за счет бюджета могут:

- назначить детское пособие;

- выделить продуктовые наборы;

- предоставить налоговые льготы либо коммунальные субсидии;

- выдать единовременную помощь для покупки школьных принадлежностей;

- оформить социальную стипендию;

- предложить льготный кредит.

Нередко средний заработок по семье рассчитывают, когда требуется улучшить жилищные условия. Если доходы окажутся низкими, то большую площадь предоставляют на правах соцнайма.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Источники формирования статей семейного бюджета: из чего он складывается, куда расходуется, как сэкономить

Сведение в общую картину доходов и расходов по всем периодам даёт возможность легко перераспределить энергоресурсы в случае возникновения непредвиденных ситуаций. В шаблонных схемах бюджетирования подробнее перечисляются элементы более стандартной расходной части, поскольку доходная часть сложнее поддаётся детализации.

Возможные источники поступлений:

- Выплаты за наёмный труд – зарплата (пенсия), бонусы и премии.

- Бизнес-прибыль от частного предпринимательства. Это может быть как основной (собственный «свечной заводик»), так и дополнительный (продажа излишков с собственного огорода) источник доходов.

- Помощь со стороны. Молодым семьям на постоянной основе часто деньгами или «консервацией» помогают родители.

- Рента. Доход с инвестиций в недвижимость (аренда), получение процентов по вкладам, ценным бумагам и т.д.

- Выигрыши. Доход от лотереи, игровых автоматов, тотализатора. На него зачастую опрометчиво рассчитывают, как на регулярный.

При этом, например, выгодная своевременная покупка валюты до «падения» национальной денежной единицы в долгосрочном смысле доходом не считается, поскольку на эти изменения тут же реагирует вся экономическая среда, относительно быстро выравнивая кажущуюся выгоду. Так что на покупке валюты можно заработать, только при системной торговле с учётом валютных скачков. Но валютные приобретения, с некоторыми оговорками, можно рассматривать как способ сохранения капитала на долгосрочный период.

Стандартные расходы в краткосрочный и среднесрочный периоды – за месяц и год:

Стандартные расходы в краткосрочный и среднесрочный периоды – за месяц и год:

Питание. Статья расходов, которая допускает широкую вариабельность и позволяет в случае необходимости «затянуть пояса», не срывая алгоритма ведения хозяйства. Сюда же входят суммы на рабочие обеды. Как сэкономить при этом? В столовых в непопулярное время берутся экономные завтраки, в магазинах – покупки производятся во время акций и скидок, которые можно отслеживать по емейл-рассылкам.

Бытовая химия. В этой категории – затраты на порошки, моющие средства, зубные щётки и пасты.

Декоративная и уходовая косметика, услуги парикмахера, косметолога. Об этой затратной статье часто забывают, но шампунями, дезодорантами, туалетной водой регулярно пользуются и мужчины и женщины.

Связь и коммуникации. Оплата телефонов, интернета, кабельного или спутникового телевидения.

Логистика. Траты на дорогу – заправка машины или покупка билетов.

Амортизация и устаревание. Ресурсы, затраченные на ремонт автомобиля, велосипеда, смену одежды, замену морально и технически устаревающих гаджетов, замена школьных учебников или игрушек.

Коммунальные платежи. Сюда входит плата за съёмное или собственное жильё, расходы на воду, электроэнергию, газ и др

С наступлением отопительного сезона суммы платежей возрастают, поэтому на этот параметр необходимо обратить отдельное внимание в среднесрочной перспективе.

Праздники, дни рождения, вечеринки. График празднований дней рождений, как правило, известен заранее

Однако тут нужно учесть как средства на подарок – при походе в гости, так и ресурсы для проведения собственных домашних мероприятий. Вечеринки «с пивом» тоже целесообразнее отнести к этой статье, поскольку потребляемые еда и алкоголь не заменяют здесь повседневного питания.

Секции и кружки, школьные и детсадовские траты «на шторы».

Кредитные задолженности.

Расходы долгосрочного периода:

- Фонд крупных покупок. Средства на товары, услуги, которые нужно собирать несколько лет: автомобиль, масштабная операция, длительное дорогое путешествие и др.

- Жилищный фонд. Средства, которые обычно идут на покупку жилья детям или на капитальное строительство собственного дома.

- Образование. Деньги на платное образование можно откладывать как для себя, так и для детей.

- Касса непредвиденных расходов. У неё может быть какой-то максимальный объём, при достижении которого деньги будут распределяться на другие нужды.

https://youtube.com/watch?v=-edJYRzgFyk

Какой доход должен быть у малоимущей семьи

Чтобы определить такой доход, нужно сначала посчитать сумму дохода семьи за последние три месяца. Затем разделить полученную сумму на три, и таким образом мы получим среднемесячный доход семьи. Эту сумму следует разделить на количество членов семьи. Если в итоге получившаяся сумма менее прожиточного минимума, то семья признается малоимущей.

В конце концов, малоимущие имеют право на дополнительную социальную поддержку несовершеннолетних детей. Уже выплачиваемые пособие малоимущим назначаются с надбавками. В очередь на получение жилья от государства такие семьи тоже могут встать.

Без условий

Безусловный базовый доход — социальная концепция, предполагающая регулярную выплату определенной суммы денег каждому члену сообщества со стороны государства. Средства начисляются всем, вне зависимости от уровня дохода и без необходимости выполнения работы.

В «Справедливой России» (СР) готовят проект о введении безусловного базового дохода для каждого россиянина, сообщил «Известиям» член думского комитета по труду, социальной политике и делам ветеранов, зампред фракции Олег Шеин. По инициативе президента семьи с детьми уже несколько раз получили во время пандемии денежную поддержку. СР считает, что именно с этой категории стоит начать введение безусловного базового дохода. Соответствующий проект уже внесен в Госдуму. Документ предполагает ежемесячные выплаты в размере 10 тыс. рублей на каждого ребенка.

Осенью фракция также планирует направить в правительство инициативу о распространении безусловного базового дохода на всех россиян. Если проект будет принят, то ежегодно на его реализацию потребуется выделять около 18 трлн рублей. Для покрытия этих расходов властям необходимо активнее бороться с сокращением офшорных счетов крупных российских предприятий, считает депутат.

Раздать десятку

Фото: ТАСС/Владимир Гердо

Фото: ТАСС/Владимир Гердо

— До конца года этот проект будет внесен в правительство, а затем в Госдуму. Перед этим мы посоветуемся с обществом и экспертными группами, чтобы расчеты были корректными. Инициатива уже проходит через серьезные публичные обсуждения. Как раз сейчас мы этим занимаемся, — сказал Олег Шеин.

Сейчас восстановление российской экономики идет хорошими темпами, считают в Минэкономразвития. Рост ВВП по итогам мая будет аномально высоким, спрогнозировал в интервью «Известиям» глава ведомства Максим Решетников. Показатель, по его словам, за апрель уже вырос на 10,7%. Впрочем, министр отметил, что лучше всё же сравнивать темпы с уровнем 2019 года. Снижение ВВП России в 2020-м составило 3,1%, согласно первой оценке Росстата. Минэк ранее предполагал падение на 3,9%. Мировой ВВП в 2020 году при этом снизился примерно на 4,3% — это самое резкое сокращение производства со времен Великой депрессии.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Как рассчитать доход семьи?

Вычисления производятся следующим образом: за годовой период до месяца обращения за пособием суммируются все семейные доходы, делятся на 12 месяцев и на число членов семьи с учетом новорожденного. Если итог оказался ниже двукратного ПМ — пособия положены, если выше — нет.

ВАЖНО! Размер всех, облагаемых налогом, доходов берется до вычета из них НДФЛ.

К доходам семьи относятся (ст. 4 № 418-ФЗ):

- оплата за трудовую деятельность, денежные компенсации, премии (в том числе и начисление отпускных);

- все социальные перечисления, положенные по законодательству РФ: пенсионные, стипендии, детские пособия. (в том числе и пособие безработным, и пособие по беременности и родам, и все детские пособия, а также выплата накопительной части пенсии);

- пенсионные накопления умершего в виде полученного наследства;

- все выплаты в денежной форме военнослужащим и прочим лицам, имеющим отношение к правоохранительной деятельности РФ;

- суммы доходов, полученных от исполнения договоров гражданско-правового характера, а также доходов от предпринимательской и иной деятельности.

Не учитывается материальная государственная помощь в связи с климатическими бедствиями или после терактов.

СПРАВКА! Сотрудникам соцзащиты и ПФ РФ дается 5 дней с подачи документов на проверку всей информации в соответствующих организациях.

Рассмотрим несколько частых вопросов.

Как считать доход при рождении двойни?

При рождении двойни общий доход делится на четверых: родители и двое младенцев.

Если один из родителей не проживает вместе с ребенком нужно ли учитывать доход обоих родителей?

: «Федеральный закон от 28 декабря 2017 г. N 418-ФЗ не содержит в качестве условия назначения ежемесячной выплаты факта совместного проживания родителей ребенка. Таким образом, в случае если члены семьи не проживают совместно, их доходы учитываются при назначении ежемесячной выплаты»

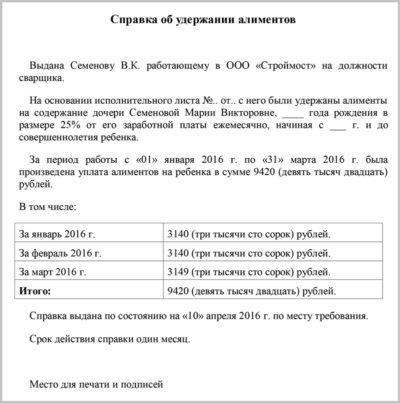

Считаются ли алименты доходом?

Если один из родителей получает алименты на основании исполнительного листа или соглашения по алиментам такие алименты будут учтены в доход их получателя. ( см. пункт Ж постановления Правительства РФ № 512 от 20 августа 2003 г)

Если же получение алиментов документально никак не оформлено и доказать факт их получения невозможно (например, папа по устной договоренности переводит маме некоторую сумму на банковскую карту, или передаёт наличными), в таком случае учесть эти суммы в доходы семьи не представляется возможным.

И наоборот, уплата алиментов без подтверждающих документов не будет считаться расходом. А вот официально уплаченные алименты вычитаются из дохода семьи плательщика (п. 3 постановления Правительства РФ № 512 от 20 августа 2003 г). Для этого берется справка об их уплате по месту: у работодателя, либо у судебных приставов.

Образец справки по алиментам.

Возврат налогового вычета при покупке жилья так же учитывается в общий перечень доходов ( пункт Ж постановления Правительства РФ № 512 от 20 августа 2003 г).

Выплаты по ипотеке и прочим кредитным обязательствам не вычитаются из дохода семьи. Здесь можно обратиться к ст. 7 закона № 44-ФЗ от 05.04.2003 г., где говорится, что доходы учитываются до вычета налогов и сборов.

Рассмотрим подсчет доходов на конкретном примере.

В семье Н., живущей в г. Вологда, родился первенец в феврале 2020 г. В марте родители подают все документы с подтверждением доходов с марта 2019 г. по февраль 2020 г.

Заработки мамы — 350000 руб., папы — 480000 руб., итого 830000 руб.

830000 руб. / 12 мес. / 3 чел. = 23055,5 руб.

За II квартал 2019 г. в Вологодской области ПМ = 12398 руб./чел. Удвоенный размер, 24796 руб., больше среднедушевого дохода семьи и «путинские» выплаты положены.

Семейное имущество

У каждой семьи есть свои материальные потребности, прежде всего это нужда в жилище, продуктах питания, предметах быта, одежде, технике. Кроме того, у отдельных членов семьи также существуют личные потребности, которые могут существенно отличаться.

Пример. В то время как мать нуждается в новом платье, миксере, косметике, отцу больше нужны электроинструменты, кроссовки, новый видеорегистратор в машину. В это же время сын мечтает о новом телефоне, роликах, игрушечном вертолете на радиоуправлении.

Чтобы удовлетворять все многочисленные семейные потребности, у каждой семьи есть определенное имущество и денежные накопления. Принято выделять несколько видов имущества в семье:

- Недвижимость – это дом, квартира или любое другое жилое помещение, приусадебный участок, недостроенные здания. Недвижимость является самым ценным и дорогостоящим имуществом семьи, обычно на ее приобретение члены семьи копят денежные средства на протяжении длительного времени.

- Имущество производственного назначения — это собственность семьи, которая приносит доход, с помощью нее члены семьи зарабатывают деньги. Если недвижимость есть практически у каждой, то производственное имущество встречается далеко не у всякой семьи. Производственным имуществом семьи является: завод, пекарня, фотомастерская, швейный цех, мастерская по ремонту обуви.

- Транспортные средства — машина, велосипед, мотоцикл, мопед и прочие.

- Предметы пользования- одежда, обувь, средства гигиены, хозяйственные товары, канцелярские товары.

- Бытовая техника и мебель — пылесос, холодильник, шкаф, телевизор, кровать, микроволновая печь, тостер.

Периодически каждая семья обновляет свое имущество — приобретает новый дом, машину, технику, мебель, одежду. Количество, качество имущества и доход семьи взаимосвязаны напрямую. Семьи с большим доходом могут чаще приобретать недвижимость, позволяют себе покупать дорогие вещи и предметы роскоши. Имущество малоимущей семьи (семьи с маленьким доходом) небогатое, как правило, бедные семьи лишены возможности приобретать недвижимость, транспортные средства, мебель и даже должное количество одежды и продуктов питания. Однако существует способ, благодаря которому даже небогатые семьи приобретают новое имущество – они экономят денежные средства (не тратят все деньги сразу, а часть из них откладывают для покупки какой-либо вещи).

Пенсии

Но и на этом наш сегодняшний список не заканчивается. Пособие малоимущим семьям (и не только им) выплачивается государством в качестве поддержки. Только это не единственная помощь. Помимо всего прочего, доход семьи включается в себя. пенсии.

Неважно, о каких именно выплатах идет речь. Любая пенсия (по возрасту, инвалидности и так далее) будет учитываться в совокупном доходе ячейки общества

Не обязательно быть пенсионером для того, чтобы получать данную государственную поддержку. Этот вариант тоже довольно часто встречается на практике. Оформление пенсий обычно не приносит неудобств. А размер выплат не слишком высокий. Так что не стоит надеяться, что данная помощь от государства сможет полностью обеспечить малоимущие семьи. Доход такой ячейки общества, даже с государственной помощью, как правило, остается на невысоком уровне.

Интересные факты об уровне дохода среднего класса

Рассматривая вопрос, какой доход у среднего класса в России, необходимо выделить следующие интересные факты:

- Менталитет жителей стран Европы не позволяет потратить на отдых более 100 тыс. рублей на отдых, что с легкостью сделает русский человек. Поэтому итальянцы преимущественно отдыхают в Германии, а немцы в Италии. Жители Швеции ездят в Австрию. Все остальные поездки – это дорого.

- Для сравнения: заработная плата среднестатистического гражданина в Болгарии – немного больше 30 тыс. рублей. При этом собственный просторный двухэтажный дом здесь можно купить за 10 млн. рублей, так как цены на жилье упали после глобального кризиса и скачков инфляции в стране в 2009 и 2011 годах.

- Жители Москвы охотно приобретают собственную недвижимость в Испании, Турции, Болгарии и других странах Европы. Все объясняется высокой стоимостью недвижимости в столице России. Однокомнатная квартира в Москве с получистовой отделкой в новостройке спального района стоит от 5-7 млн. рублей.