Как бесплатно проверить, есть ли задолженность по кредитам

Содержание:

- Можно ли проверить долги по кредитам через сервис «Госуслуги»

- Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ?

- Способы проверки кредитной истории

- Анонимная проверка

- Проверка долгов через Госуслуги.

- Какие есть способы узнать задолженность по кредиту?

- Можно ли проверить долги умершего человека

- Какие есть основные способы узнать задолженность

- Можно ли проверить стороннего человека

- Проверка у судебных приставов

- Как узнать, сколько у человека кредитов

- Как появляются «забытые» долги?

- Что делать, если на вас незаконно оформили кредит?

- Как узнать долги по кредитам по фамилии?

- Когда может потребоваться проверка долгов

- Можно ли выяснить долги анонимно

- Как проверить, есть ли кредит на другом человеке?

Можно ли проверить долги по кредитам через сервис «Госуслуги»

Задолженность может образоваться по различным видам обязательств. В зависимости от них различают долги имущественные, земельные, кредитные, транспортные, индивидуального предпринимательства, штрафы ГИБДД, судебные и налоговые. Проверка практически всех этих видов долгов возможна через портал «Госуслуги».

Кредитные задолженности составляют исключение – узнать об их сумме на портале госуслуг невозможно. Сервис может предоставить кредитную историю, а за информацией о размере долга придется обращаться в банк.

На сайте госуслуг можно быстро получить сведения о счетах и несовершенных выплатах. При этом предлагаются различные варианты их оплаты: картами Visa, MasterСardс помощью онлайн-сервисов в Интернете или через терминалы самообслуживания.

Чтобы проверить, имеются ли у него задолженности, пользователю необходимо зарегистрироваться или авторизоваться, если у него уже имеется личный кабинет. В случае регистрации потребуется ввод персональных данных для проверки (фамилии, ИНН, номера страхового полиса).

Чтобы гражданину стали доступны все услуги сервиса, необходимо подтверждение личности посредством цифровой подписи, визита в центр обслуживания, отправки заказного письма или через онлайн-банк. Свидетельством правильного выполнения всех действий при регистрации станет возможность входа в учетную запись и пользования предоставляемыми услугами.

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ ?

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Способы проверки кредитной истории

Есть несколько путей, позволяющих проверить кредитную историю. Следуя им, можно беспрепятственно получить необходимые сведения.

Прямое обращение в БКИ

Если гражданин знает, где находится его кредитная история, то стоит сразу обращаться в нужное бюро. Существует несколько способов сделать это:

- Лично посетить отделение БКИ.

- Отправить письмо на адрес бюро кредитных историй.

- В онлайн-режиме, если в БКИ это предусмотрено.

Бюро кредитных историй обладает сведениями о заёмщиках. Также формирует кредитный отчёт по запросу физических и юридических лиц.

Офисы банков-агентов бюро кредитных историй

Выяснить требуемую информацию можно в одном из банков-агентов. Среди наиболее крупных организаций можно выделить: Почта Банк, Бинбанк, ВТБ и другие. Наличие такой услуги уточняется уже в отделении.

Чтобы взять кредитную историю, нужно в отделении банка-агента подать соответствующее заявление. Подготовка этого документа занимает около 15 минут. В отличие от бюро, в банках-агентах эта услуга платная. Её стоимость варьируется от 800 до 1300 рублей. Нотариальное заявление в таком случае не требуется.

Интернет-банки

В 21 веке можно проверить кредитную историю онлайн. Для этого нужно заказать кредитный отчёт через интернет-банки кредитно-финансовых организаций.

В число позволяющих это сделать банков входят Бинбанк и Сбербанк. Чтобы получить информацию по кредитной истории через Сбербанк-Онлайн, нужно авторизоваться на сайте и перейти в раздел «Прочее». Там выбрать пункт «Кредитная история», а затем нажать «Проверить кредитную историю». Услуга стоит 580 рублей. Оплата осуществляется с карты Сбербанка.

В случае с Бинбанком, процесс практически не отличается от вышеописанного. Также следует помнить, что банки сотрудничают с разными бюро кредитных историй: Сбербанк с ОКБ, Бинбанк – НБКИ.

Салоны «Евросети»

Проверка кредитной истории по паспорту – услуга, оказываемая в «Евросети». Сделать это можно в любом салоне, обратившись к обслуживающему персоналу. Для проверки понадобится только паспорт. Цена услуги – 990 рублей.

Сервис АКРИН (Агентство кредитной информации)

К сервисам, позволяющим узнать кредитную историю не выходя из дома, относится АКРИН. Он является официальным представителем Национального Бюро Кредитных Историй.

Чтобы получить необходимые данные, нужно зарегистрироваться на сайте akrin.ru, после чего пройти верификацию. Информация по кредитной истории находится в личном кабинете, куда есть доступ только у владельца аккаунта. При возникновении вопросов можно позвонить или написать в службу поддержки.

Сервис оценят те, кто следит за своей кредитной историей. Здесь можно оптом купить несколько проверок со скидкой. А получение краткой выписки из НБКИ обойдётся всего в 60 рублей. К тому же, широкий выбор способов оплаты делает АКРИН ещё удобнее.

Сервисы оценки кредитной истории

Такие сервисы в последнее время становятся очень популярны. С их помощью за короткий промежуток времени можно получить мини-выписку по кредитной истории. В ней находится информация о рейтинге заёмщика и другие важные сведения (например, о просрочке). Правда, более подробная информация сервисами не предоставляется.

Плюсы услуги заключаются в скорости получения выписки и небольшой стоимости (около 300 рублей). Самые популярные сервисы: Мой Рейтинг, MoneyMan, ЗБКИ.

Анонимная проверка

Кредитная история является финансовым документом, доступ к которому (кроме субъекта КИ) юридические лица и индивидуальные предприниматели могут получить только с письменного согласия. Поэтому анонимная проверка невозможна.

Мошенничество

Узнать КИ по фамилии или без согласия физического лица, на которого оформлен документ, нельзя. Любые сервисы, которые предлагают такую услугу, действуют неправомерно.

Злоумышленники могут требовать деньги за доступ к КИ (собственной или третьих лиц), использовать паспортные данные в мошеннических целях. Чтобы не столкнуться с неправомерными действиями, нужно обращаться только к партнерам БКИ, указанным на официальном сайте.

Проверка долгов через Госуслуги.

В свою очередь о наличие задолженности можно узнать на сайте «Госуслуг». Однако, для этого нужно быть зарегистрированным на данном портале. Для проверки долгов на сайте онлайн необходимо:

1. Перейти на портал «Госуслуги».

2. Пройти авторизацию и войти в личный кабинет.

3. Перейти в раздел «Судебная задолженность». Если не удается найти, то можно воспользоваться поиском по сайту.

4. Выбрать вид электронной услуги.

5. Указать тип получения.

6. В электронном виде заполнить заявление и отправить его.

7. Дождаться результатов и уведомления об отсутствии или наличии возбужденного исполнительного производства.

Какие есть способы узнать задолженность по кредиту?

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Некоторые банки отправляют СМС-сообщение на номер телефона владельца личного кабинета. Преимущества данного варианта состоят в том, что при открытии личного кабинета вся информация о заемщике закладывается в базу данных Интернет-банка. В связи с этим в дальнейшем, если нужно отправить запрос, то достаточно ввести свою фамилию.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

Можно ли проверить долги умершего человека

Если умерший человек является вашим родственником, попечителем или же назначил вас наследником в завещании, то узнать его кредитную историю можно. Для этого надо прийти в банк, и представить следующие документы:

- Свой паспорт;

- Свидетельство о смерти;

- Завещание или другой документ, по которому вы признаны наследником.

Проверять кредитную историю умершего необходимо, чтобы не получить вместе с наследуемым имуществом еще и крупную сумму долга. Кроме того, штрафы за просрочку будут начисляться, даже когда человека уже нет в живых. Банку все равно, кто именно погасит кредит, а значит, с задолженностью вам придется разбираться самостоятельно.

Какие есть основные способы узнать задолженность

Проверка долгов по кредитам по фамилии является довольно важным моментом, так как каждый должен быть в курсе, когда на его счет поступил платеж. В банковской системе могут случаться сбои и задержки перевода, а это может привести к появлению задолженности, пени или штрафа.

Проверить, сколько именно вы задолжали по кредиту, можно такими способами:

- Лично придя в отделение банка;

- Позвонив по горячей линии кредитной организации;

- Узнать о сумме задолженности, прочитав sms-ку;

- Зайдя в личный кабинет интернет-банкинга;

- Посмотреть баланс в терминале или же банкомате;

- Запросить сведения в Бюро кредитных историй;

- Узнать в ФССП (только если есть решение суда).

В основном все зависит от того, какие именно услуги предоставляет ваш кредитор, так как не у каждой кредитной организации может быть сайт, где можно создать личный кабинет, или же функция СМС рассылок. Некоторые банки предоставляют своим клиентам информацию о том, сколько они должны, с помощью писем на эмайл или телефонных звонков. Такие услуги стоят денег, но благодаря им легче контролировать ситуацию.

Способ 1 — проверка задолженности через банк

Чтобы узнать сумму своей задолженности, вам потребуется обратиться в тот банк, в котором вы оформили кредит. Если же у вас не один кредит и все они в разных банках, то идти нужно в каждый. Там вы должны будете представить документ, подтверждающий вашу личность, и попросить предоставить информацию о кредитной истории.

Также вы можете бесплатно узнать долги по кредитам по фамилии через интернет, но только если у банка такая услуга имеется. Чтобы это сделать вам будет достаточно зайти в учетную запись и посмотреть интересующую информацию или же отправить учреждению онлайн-запрос.

Способ 2 — проверка долгов через сервисы

Проверить есть ли долги, можно используя сторонние сервисы. Однако получить отчет по долгам онлайн можно, только если кредитная история есть в НБКИ. При этом стоит учесть, что подобные сервисы не являются бесплатными.

Как проверить долги по кредитам по фамилии через сервисы:

- Зайдите на сайт онлайн сервиса для проверки того, сколько вы задолжали по кредитам;

- В появившуюся форму внесите свою фамилию, имя, отчество и другие паспортные данные, запрашиваемые сервисом;

- Оплатите услугу наиболее приемлемым способом.

Через некоторое время вы получите отчет, где будет указано, сколько денег и какому банку вы должны, где и какие есть просрочки, а также перечислены все сделанные вам платежи. Помимо этого, в отчете с онлайн сервиса вы сможете увидеть причины, по которым вам было отказано в получении тех или иных кредитов, а также сможете узнать, есть ли у вас шанс получить одобрение в МФО или банке при подаче заявок в дальнейшем.

Способ 3 — узнать долги в бюро кредитных историй

Бюро кредитных историй сотрудничает с банками. Они передают кто и что им должен в БКИ, а бюро их систематизирует и хранит 10 лет. Если вас очень интересует вопрос «как узнать, являюсь ли я должником», то можете обратиться в бюро самостоятельно. Сделать это можно двумя способами:

- Через запрос на оф. сайте;

- Отправив письма с запросом в бюро по почте.

Чтобы узнать, сколько именно вы должны, обязательно нужно зарегистрироваться, указав данные из паспорта, телефон и эмайл.

Получить информацию о сумме задолженности можно бесплатно, но только раз в году. Все последующие запросы будут стоить от 500 до 1000 рублей.

В какое бюро обратиться

Существует несколько БКИ:

- Объединенное кредитное бюро;

- Национальное;

- Эквифакс;

- Русский стандарт.

Подать свой запрос вы можете в любое кредитное бюро. Однако перед тем как это сделать, проверяйте, в каком из них находится ваша кредитная история. Чтобы это сделать, зайдите на сайт Центрального банка, перейдите во вкладку «Кредитные истории» и заполните соответствующую форму. При этом вам нужно будет ввести код субъекта. Если он вам неизвестен – обратитесь в банк.

Способ 4 — проверка онлайн через ФССП

Найти информацию о том, сколько еще вам нужно заплатить, можно на сайте ФССП, но только если кредитор подал в суд, и было принято решение взыскать определенную сумму с клиента.

Чтобы узнать свой долг через интернет таим способом, вам понадобиться зайти на сайт ФССП, перейти в раздел «Узнать о долгах» и внести в появившуюся форму данные из паспорта. После этого вы увидите полную информацию о том, что было постановлено судом.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

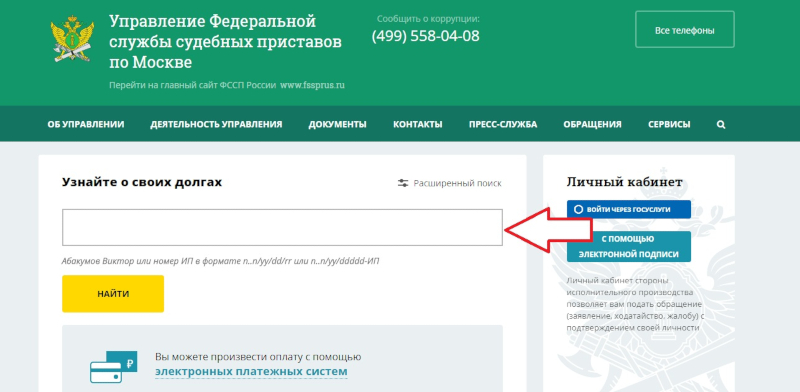

Проверка у судебных приставов

Если клиент давно не совершал платежей, образовалась крупная задолженность, и банк подал на должника в суд, а судья вынес решение о взыскании долга органами исполнительной власти, то соответствующее постановление будет направлено в Федеральную службу судебных приставов. И у ФССП есть собственная база должников с открытым доступом для всех.

Для проверки кредитов в ФССП нужно:

- Посетить страницу сервиса – https://fssprus.ru/iss/IP.

- Выбрать опцию поиска физических лиц.

- Заполнить форму, вписав в ее поля регион, ФИО и дату рождения.

- Кликнуть на клавишу поиска, ввести капчу.

- Получить ответ.

Если взимаемые ФССП долги есть, данные об исполнительном производстве и размере задолженности появятся на экране. В случае отсутствия судебных решений информации найдено не будет.

Как узнать, сколько у человека кредитов

Как проверить кредиты и определить, в каких банках они оформлены, сколько их всего? Такая информация есть в кредитной истории. Но как проверить все кредиты человека и получить КИ? Обратиться в БКИ с запросом.

Как проверить наличие кредитов в БКИ, хранящих вашу кредитную историю? Выяснить место хранения КИ. Сделать это возможно двумя способами:

Получив перечень БКИ, хранящих кредитную историю, можно обращаться в бюро. И хотя для проверки кредитов иными способами выяснять такой список необязательно, все же именно получение КИ в бюро является единственным верным методом узнать обо всех долговых обязательствах, которые вы взяли на себя и еще выполняете или уже выполнили.

Как появляются «забытые» долги?

Иногда после оформления займа и частичного его погашения, из-за занятости или других причин (особенно в случае, если кредит некрупный) заемщик не проверяет, остались ли у кредитора требования. Только после появления коллекторов или получения повестки из суда выясняется, что долг не погашен, пени начислены, а сумма многократно выросла. Это ситуация редкая, но не уникальная.

Бывает, что заемщики могут забыть о необходимости пополнить баланс кредитной карты, а иногда оказываются жертвами мошенников, которые берут кредиты по чужим документам.

Еще один распространенный вариант появления лишних долгов – забывчивость кредитора. Заемщик погасил кредит, банк его закрыл, но забыл сделать запись об этом в кредитной истории. В такой ситуации следующий кредитор, видя незакрытый долг и подозревая потенциального клиента в недобросовестности, отказывает в новом займе. Доказывать ему что-то бесполезно, поэтому придется проходить цепочку с самого начала и оспаривать ставшую некачественной кредитную историю.

ВСЯ ИНФОРМАЦИЯ УКАЗАНА В ВАШЕЙ

КРЕДИТНОЙ ИСТОРИИ

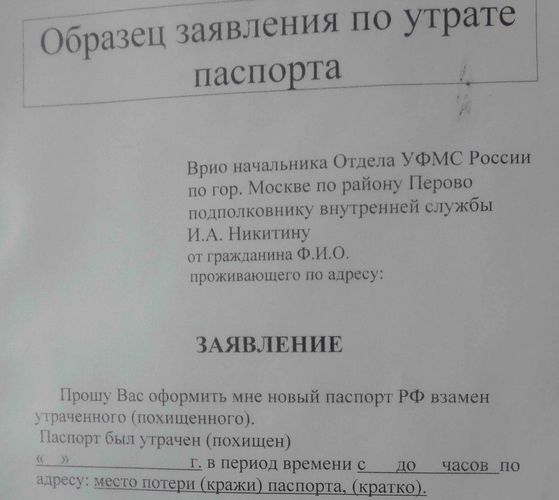

Что делать, если на вас незаконно оформили кредит?

Регулярная проверка своей кредитной истории, причем, начиная с 31 января 2019 года два раза в течение одного года, поможет своевременно заметить, что кто-то, воспользовавшись вашими данными, взял заем.

Особенно следует контролировать ситуацию, если паспорт был утерян.

Прежде всего нужно подать заявление в правоохранительные органы о пропаже документов, что позволит доказать непричастность к заключению сделок по утраченному паспорту.

Если же из банка стали поступать смс-извещения с напоминаниями о необходимости гашения долга или, проверив данные кредитной истории, обнаружили наличие кредитов, которые вы не брали, срочно начинайте принимать меры.

От того насколько быстро решите возникшую проблему, могут зависеть и дальнейшие неприятности, например, взыскание банком долга в судебном порядке, арест имущества и прочие.

- Узнавайте подробности заключения договора – наименование кредитной организации, дату и сумму оформленной сделки кредитования.

- Подавайте заявление в полицию о факте мошенничества, описав известные подробности, в случае потери паспорта, приложите документы, подтверждающие факт обращения по этому поводу.

- Письменно отправляйте запрос в банк с требованием выдачи копии документов по кредиту.

- Получив письменные доказательства подтвержденные заключенным договором выдачи займа, предъявляйте претензию о незаконности кредитования с требованием изменения кредитной истории и аннулирования данных о взятом займе.

- При получении официального отказа банка или игнорировании требований, решайте конфликтную ситуацию через суд, запросив записи с видеокамер, проведение экспертизы подлинности подписи заемщика.

Как узнать долги по кредитам по фамилии?

Стоит отметить, что любой из способов получения информации о задолженности требует ввода фамилии или ее предоставление в устной или письменной форме. Однако, для проверки состояния кредитной истории одной фамилии недостаточно. Поскольку, банки и госучреждения не могут разглашать конфиденциальную информацию третьим лицам, подать запрос о наличии долгов может только сам заемщик. А вот, для подтверждения личности, придется предоставить паспорт или иные сведения, идентифицирующие физическое лицо.

Единственное исключение составляет сайт ФССП. Паспортные данные там не требуются. Тем не менее, нужны точные ФИО и год рождения должника. Более того, таким способом можно посмотреть наличие чужих задолженностей.

Когда может потребоваться проверка долгов

Беря кредиты в банках нужно быть особенно аккуратными и следить за тем, чтобы платежи вносились вовремя и в той сумме, которая указана в договоре. Если этого не делать, то задолженность перед банком будет расти, а к ней добавится еще и сумма неустойки, штрафы и пени. В какой-то момент финансовые обязательства могут стать неподъемными.

Кроме того, если у вас будут большие долги по кредитам, это испортит вашу кредитную историю, и тогда можно даже не пытаться обращаться за очередным кредитом. Вам его попросту не выдадут. Если же у вас не просто есть задолженность по кредитам, но еще и просрочка на ней, то вас не выпустят за границу, а в этом тоже приятного мало

Именно поэтому так важно точно знать какую сумму вы должны и когда ее следует погасить

Отдельно можно выделить ситуацию, когда умирает родственник, у которого имеется непогашенная задолженность. В таком случае выплачивать кредит должны будут родственники умершего и если они не поинтересуются суммой задолженности и другими нюансами кредита, то могут навлечь на себя серьезные проблемы.

Можно ли выяснить долги анонимно

Можно самостоятельно узнать об имеющихся долгах, не прибегая к услугам банковских работников. Проще всего увидеть состояние неуплаты в личном кабинете, если организация разработала сервис интернет-банкинга. Там удастся увидеть выписки, то есть узнать, сколько было взносов, когда их делали, какова оставшаяся сумма долга, сколько насчитали процентов, наличие комиссий и штрафов, если такие имеются.

Имея неоплаченные долги по кредитной карте, проще всего проверить информацию в банкомате или терминалах. Когда дело передают в ССП, проверка в онлайн-режиме также будет анонимной. Узнать о состоянии долгов удастся, обратившись в колл-центр. Хоть сотрудники и проведут идентификацию заемщика, проверку задолженности можно считать анонимной.

Как проверить, есть ли кредит на другом человеке?

Как узнать про кредит другого человека? Данные о задолженностях являются коммерческой тайной и конфиденциальной информацией. И если узнавать про свой кредит можно и нужно, то любые попытки посмотреть чужие долги незаконны.

И все же есть три варианта.

Первый — подать заявку на Сервис-КИ. Для запроса нужно ввести паспортные данные и дождаться ответа от БКИ. Это платный способ, но потребует от заемщика минимум времени. В отчете будут указаны все долги: по кредитам, алиментам, ЖКХ. Указаны суммы и сроки погашения. А так же остаток по каждому долгу.

Первый – проверить задолженности в ФССП. Для такой проверки нужно указать только ФИО и регион проживания должника, и никакие удостоверяющие личность документы и паспортные данные не требуются. Но способ действует только для кредитов, долги по которым взимаются по судебным решениям приставами.

Второй вариант – обратиться в БКИ от имени субъекта кредитной истории. Но для этого нужно получить от заемщика нотариально заверенную официальную доверенность, а также предоставить код субъекта. И сделать это без ведома человека не удастся.