Отзывы о страховой компании «ренессанс жизнь»

Содержание:

- Дорого ли обходится полис?

- Оформление заявления

- Документы

- «Капитал Лайф» – Возврат Страховки в Течении 14 Дней

- «Капитал Лайф» — Отказ от Страховки и Возврат Денег Через Суд

- Досрочное погашение займа

- Возврат через госслужбы

- Возврат средств

- Преимущества

- Возврат страховки при досрочном погашении кредита

- Как погасить полис страхования на кредитование

- Что делать, чтобы получить компенсацию

- Процедура возврата ненужной страховки

- Как вернуть деньги за неиспользованную страховку ОСАГО?

- Возврат страховки после погашения кредита

Дорого ли обходится полис?

Стоимость страхового полиса при кредитовании зависит от компании-страховщика, который является партнером банка. Наиболее часто в дополнительных договорах, заключаемых вместе с кредитными, прописываются СК «Благосостояние» (МетЛайф), СК «Ренессанс Жизнь», СК «Согласие-Вита», ООО Дженерали ППФ «Страхование жизни».

Одноименная страховая компания Ренессанс жизнь чаще всего по умолчанию попадает в договор о кредите выданный банком Ренессанс кредит.

Средняя стоимость страховки составляет около 5 % от суммы кредита.

В некоторых случаях она может достигать и 30 % при страховании жизни на большие суммы (страховое покрытие).

Тип и сумма кредита являются определяющими факторами стоимости полиса.

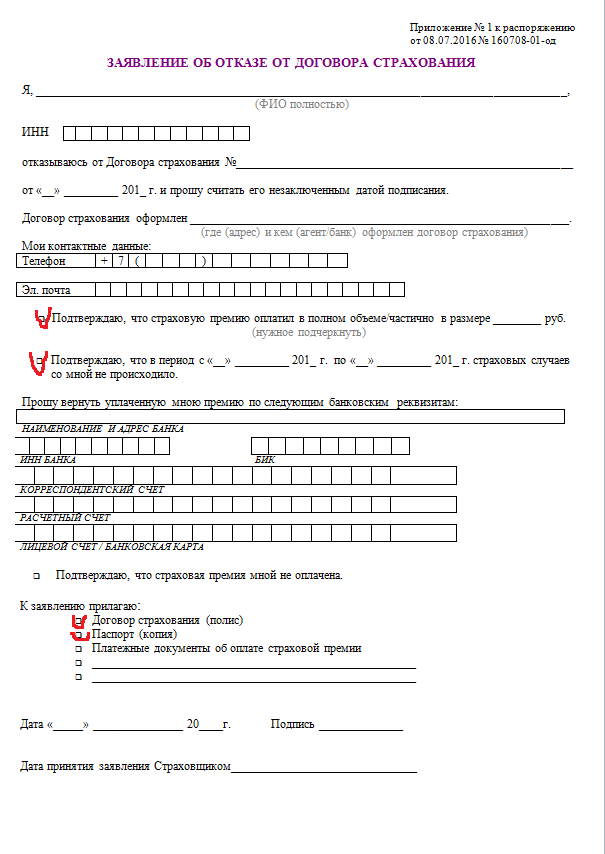

Оформление заявления

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал заверенная копия);

- паспорт гражданина (нужен оригинал копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.

Документы

Чтобы получить страховое возмещение, вам понадобятся:

-

- Полис

- Заявление установленного образца .

- Паспорт гражданина РФ (или удостоверение личности офицера, или паспорт моряка).

- Свидетельство о рождении (если застрахован ребенок; в этом случае заявление заполняет законный представитель или Страхователь).

Если вы приобретали тур в туристической компании

- Оригинал договора с туристической компанией о приобретенной поездке, документ, подтверждающий оплату договора.

- Оригинал соглашения (акта, протокол) о расторжении договора с туристической компанией с указанием суммы возврата стоимости тура при расторжении договора.

Если вы сами организовывали поездку

- Проездной документ (оригинал или распечатанный экземпляр электронного билета), документ об оплате стоимости проезда/перелета.

- Официальное письмо от перевозчика, аэропорта, других компетентных органов о сумме возврата в связи с отменой проезда/перелета.

- Подтверждение брони отеля с указанием условий отмены бронирования и размера штрафных санкций.

- Документ, подтверждающий оплату брони отеля.

- Документы, определяющие причину, по которой вы не смогли совершить поездку.

«Капитал Лайф» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Капитал Лайф».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Капитал Лайф», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Капитал Лайф» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Капитал Лайф это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

«Капитал Лайф» — Отказ от Страховки и Возврат Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Досрочное погашение займа

Самый простой способ вернуть страховку – погасить кредит досрочно. Сделать это очень просто, так как по действующей системе страхования, при завершении действия договора кредитования при досрочном прекращении перестает действовать и страховка, так как ей нечего защищать.

В случае досрочного погашения потребуется сделать всего несколько вещей:

- Взять в банке справку о досрочном погашении займа;

- Отнести её в офис страховщика и взять там бланк на возврат страховки в связи с погашением долга;

- Заполнить бланк;

- Сдать его и справку о погашении кредита.

На этом возврат страховки будет закончен.

Например, такого содержания: «Возврат страховщиком страховой премии осуществляется в полном объеме или частично, пропорционально сроку действия Договора, прошедшим с даты начала действия страхования до даты прекращения действия Договора, в зависимости от условий Договора. При отказе Страхователя от Договора по истечению периода охлаждения уплаченная страховая премия возврату не подлежит, если иное не предусмотрено условиями договора.»

В официальных источниках возможность вернуть страховку именно при досрочном погашении не указана. По законодательству гражданин может расторгнуть договор страхования по статье 958 ГК РФ, но выплата при этом ему не возвращается.

Под этим термином подразумевается не выплата кредита, а, например, лишение лицензии страховой компании. Можно попробовать доказать в суде, что страхователь потерял интерес в полисе после погашения кредита, если по условиям договора, страховая сумма равна нулю.

То есть при страховом случае, выплату получает банк и только в размере задолженности.

Это значит, что после погашения кредита, остаток задолженности равен нулю. И при наступлении страхового случая выплата равна нулю. Вот здесь поле для юридических трактовок.

Если заемщик выплатил кредит досрочно, но продолжает быть застрахованным, и при этом условия его договора как раз определяют страховую сумму равной остатку задолженности, можно пробовать возвращать деньги за полис по основанию статьи 958 ГК РФ —возможность страхового случая отпала.

Есть достаточно много заемщиков, которые стараются погасить всю задолженность по кредиту досрочно, так как в таком случае переплата за пользование заемными средствами будет минимальной. Можно ли при этом вернуть деньги за страховку за тот период, который не был использован до окончания действия договора кредитования с Ренессанс Кредит Банком?

В подобных ситуациях необходимо руководствоваться договором с СК. В нем прописывается, что страховая сумма при исполнении заемщиком обязательств по кредиту возмещению не подлежит.

Если же пунктами договора страхования клиенту предоставляется такая возможность, то действовать он должен будет таким же образом, как и при отказе от страховки в пятидневный срок. Только в этом случае заемщику обязательно необходимо будет предъявить специалисту СК документы о полном погашении задолженности по кредиту.

Возврат через госслужбы

В заключении рассмотрим возврат страховки, оформленной в “Ренессансе”, с помощью надзорных и правоохранительных служб. Всего вы можете обратиться в три места:

- Центральный Банк Российской Федерации. Это – главная организация, курирующая всю деятельность банков в России. В её задачи входит абсолютно все – от выдачи лицензий до определения текущих ставок и курсов валют. И, конечно же, в обязанности ЦБ РФ входит надзор за соблюдением правил кредитования и заключения сопутствующих договоров. Так что если вы обнаружили незаконные действия или нарушения договора со стороны “Ренессанса”, то стоит обратиться именно в центральный банк;

- Прокуратура. Эта служба, ответственная за контроль гражданских прав, так же может помочь вам если вы станете жертвой незаконных махинаций со стороны “Ренессанса”. Однако обратиться в неё вы сможете только в том случае, если при возврате страховки по кредиту вы столкнулись с нарушением ваших прав;

- ФАС, или Федеральная Антимонопольная Служба. Она вам вряд ли поможет вернуть страховку или кредит, но обращение в неё будет максимально эффективным в том случае, если вы станете жертвой мошеннических действий. Так что если вы поняли, что через страховку стали жертвой обманщиков, то вам стоит написать заявление именно в ФАС;

- Суд. Самый действенный и универсальный способ расторгнуть договор страхования и получить некоторые средства. Обращение в суд хорошо тем, что при разбирательстве будет обязательно учитываться ваша позиция, личное мнение и множество нюансов дела. Недостатком же станет необходимость нанимать адвоката и тратить много времени на тяжбы.

Возврат средств

Стоит понимать, что вернуть деньги за страховку возможно только при досрочном закрытии договора кредитования. В соглашении со страховой компанией оговорено, что возврат средств может производиться по соглашению сторон.

При этом полис можно продолжать использовать по назначению. В случае наступления страхового случая, все денежные средства можно получить в обычном режиме и в полном объеме.

Поэтому, этот вопрос встает наиболее актуально, если производится досрочный возврат средств банку в первый год существования кредита. Страховые премии, в некоторых случаях могут достигать до третьей части от занимаемой суммы.

Процесс закрытия страховки в этих случаях, как никогда актуален. Зачастую подобные вопросы решаются успешно, прибегая к действиям через судебные органы.

Преимущества

К преимуществам страховки относится ряд сервисов, которые делают жизнь страхователя комфортнее и надежнее:

- Круглосуточная консультационная поддержка специалистов по юридическим и медицинским вопросам;

- Возможность электронного расчета суммы покрытия в режиме онлайн с использованием встроенного калькулятора на сайте;

- Международное действие полиса с неограниченным покрытием;

- Организация медицинской помощи на всех этапах страхового случая – от простого визита к врачу и обследования до хирургического вмешательства и госпитализации.

Личный кабинет «Ренессанс. Жизнь» позволяет в удаленном режиме с любого гаджета управлять оплатой и своим страховым договором. В личный кабинет войти можно по индивидуальному логину и паролю после регистрации.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

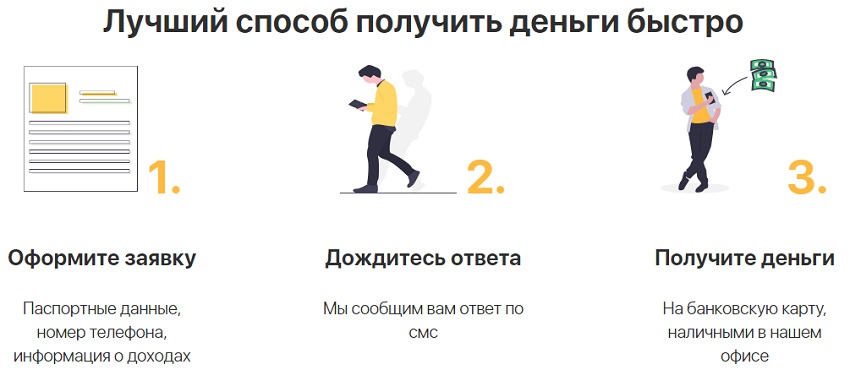

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Как погасить полис страхования на кредитование

Прежде чем расторгнуть договор о страховании, вам следует подготовить ряд документов:

- договор о кредите в банке “Ренессанс” и его копия;

- паспорт заемщика;

- официальное заключение банка о полном погашении кредита;

- заявление о расторжении страхового договора и о возмещении денежных средств, на основании предотвращения рисков по кредитному договору.

Будьте внимательны, при заполнении заявления о расторжении договора с банком “Ренессанс”. Вы должны указать всю необходимую для расторжения информацию:

- Номер кредитного договора.

- Количество оставшихся оплаченных месяцев по страховке.

- Дату расторжения кредитного договора.

- Сумму, которую вам должен возместить банк.

- Номер счета для перечислений денежных средств.

- Копия заполненного заявления на расторжение договора.

- Печать банка на заявлении и его копии. Именно она будет являться доказательством того, что ваше заявление должно быть рассмотрено в течение 10 рабочих дней.

Сам Ренессанс банк сотрудничает с тремя страховыми компаниями:

- ЗАО «СК Благосостояние» (чаще всего);

- ЗАО «СК Авива»;

- ЗАО «МетЛайф».

Наименование страховой организации указывается в реквизитах договора страхования жизни или имущества по кредиту. Пункт 9.2 из соглашения сторон договора страхования с ЗАО «СК Благосостояние» и «СК Авива» предполагает досрочное прекращение действия финансовой защиты клиента.

Что делать, чтобы получить компенсацию

Найдите представителя авиакомпании или службы аэропорта и получите документальное подтверждение, что рейс отменили или задерживают. Если задерживают, выясните, на сколько часов.

Позвоните в единый круглосуточный центр страховой компании: 8 (800) 333-8-800 и сообщите о задержке или отмене рейса. Наши специалисты расскажут, что делать дальше.

Сохраните посадочный талон и все чеки на расходы, связанные с отменой рейса

Обратите внимание, какие именно расходы подлежат возмещению в вашем полисе. Они отличаются в зависимости от программы страхования.

Предоставьте нам пакет документов, указанных ниже.

Процедура возврата ненужной страховки

Зачастую сотрудники банка действительно не объясняют своим клиентам, что отказываться от уже оформленного страхования можно. Не страшно. Порядок действий можно узнать и другим способом.

Сначала заемщик должен внимательно изучить официальный, врученный ему договор страхования. Прочесть все пункты, остановившись в местах, где описываются правила расторжения. Например, заключен договор с самим клиентом или же это форма присоединения к другому, коллективному соглашению.

Временные рамки. Решив вернуть деньги, потраченные впустую на ненужную страховку,

Варианты отмены страхования:

- в период так называемого «охлаждения» — так характеризуются первые дни после фактической выдачи кредита;

- клиент планирует досрочно выплатить всю задолженность;

- после закрытия всех имеющихся долгов согласно графику.

Период «охлаждения» – специальное время, выделяемое клиенту, чтобы он успел отказаться от какого-нибудь навязанного ему товара, услуги. Истекает он на 5 день после фактической выдачи займа.

Кстати, клиент может подать на возврат стоимости оформленной страховки если:

- оформлен циркуляр индивидуального страхования;

- не возникло описанных страховых случаев;

- страховать решили от безработицы, смерти и различных несчастных случаев.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Возврат страховки после погашения кредита

Каждый хотел вернуть свои страховые взносы в полном или хотя бы частичном размере, если страховой случай все-таки не наступил. Однако, нужно понимать, что ни одна страховая компания не желает терять свою прибыль, и при подписании с ними договора о страховании, нужно обязательно прочитать все соглашение полностью, ведь особо хитрые компании прописывают условия, при которых они могут отказать вам в выплате вашей страховой суммы.

Согласно ГК РФ №958, каждый клиент может отказаться от страхования жизни и здоровья при оформлении кредита, а также вправе потребовать возмещение ранее уплаченной страховой суммы, если срок кредитного и страхового договора еще не закончился.

Важно понимать, условия возврата страховых взносов для каждого вида кредитования разнятся:

— Потребительский кредит — предусматривает законную возможность возврата уплаченного ранее страхового взноса как в течение первых 14 дней, так и на протяжении всего срока кредитования, на определенных условиях. Следовательно, обратившись в банк, если вас страховала компания Сбербанк Страхование, или непосредственно в отделение страховой, вы просите бланк для составления заявления на возврат страховой суммы. Заполняют его в 2 экземплярах, одно для компании, одно для вас, и требуете поставить отметку у менеджера о принятии вашего заявления. В случае отказа страховой от исполнения своих обязанностей со своим экземпляром можно обращаться в суд.

— Ипотечный — он подразумевает 2 вида страхования: жизни и здоровья, а также залогового имущества (квартиры или дома). Если от первой страховки вы вправе отказаться, сославшись на 958 статью, то отказ от страхования имущества запрещен законом РФ. Следовательно, надеяться на возврат страховой суммы можно только при условии досрочного погашения кредита.

— Автокредит — по своей сути полностью идентичен ипотечному кредитованию. Следовательно, если отказаться от собственного страхования заемщик может, то не застраховать свой автомобиль он попросту не имеет права. А вернуть часть страховки удастся только в случае досрочного погашения задолженности, и только в сумме равной количеству дней, оставшихся до конца страхового договора.