Кто такой страховщик по осаго?

Содержание:

- Понятие страхования

- Кто такой «страхователь» при оформлении ОСАГО?

- Процесс формирования акта

- Страховщик

- Лицензирование деятельности

- Сострахование

- Стороны – участники договора страхования

- Причина появления

- Страховщик

- Кто может выступать страхователем

- Как стать страховым агентом

- Страхователь

- Что является страховым случаем по страхованию профессиональной ответственности

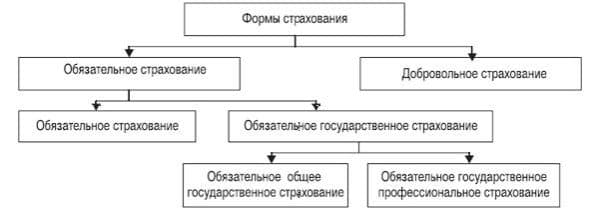

Понятие страхования

Страхование — это финансовая защита интересов страхователя, которую гарантирует компания — продавец полиса. В правовой сфере термин характеризует особый вид экономических отношений, который возникает между клиентом и фирмой после оформления договора. С позиции экономистов это отдельная отрасль финансового рынка РФ.

Страхование имеет ряд признаков, которые присущи именно этой форме правоотношений и не встречаются в других отраслях финансового рынка:

- Наличие риска возникновения страхового случая. Покупка полиса должна покрывать расходы от события, которое может произойти.

- Вероятностный характер. Обращаясь к страховщику, клиент не может быть на 100 % уверен в том, что с ним случится неблагоприятное событие, указанное в качестве страхового риска по договору.

- Финансовая составляющая. Правоотношения возникают в момент выплаты страховой премии.

Нормативная база

Понятие термина «страхование» опубликовано в ст. 2 закона РФ от 27.11.1992 № 4015-1. Согласно законодательному акту, страхование представляет собой сферу финансовой защиты интересов клиентов: граждан, предприятий, субъектов РФ и государства в целом. Закон от 27.11.1992 № 4015-1 — один из основополагающих актов, регулирующих страховое дело в стране.

В России современное состояние страхования таково, что на каждую отрасль приходится отдельный Федеральный закон, кодекс или Указание Правительства РФ. Наиболее важные из них, затрагивающие самые востребованные отрасли:

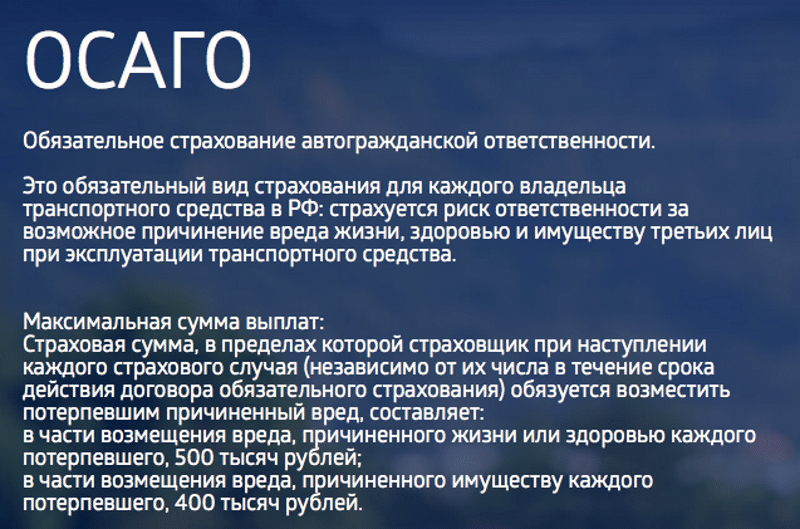

- Закон от 25.04.2002 № 40-ФЗ — об ОСАГО. Это акт о защите ответственности тех, кто управляет транспортным средством на территории РФ. Отрасль также регулируют: Указание ЦБ РФ от 4.12.2018 № 5000-У (тарифы), Положение ЦБ РФ от 19.01.2014 № 431-П (правила покупки полисов ОСАГО).

- Закон от 29.11.2010 № 326-ФЗ об ОМС (обязательном медицинском страховании).

- Гражданский кодекс (ч. 2). Глава 48 ГК РФ посвящена страховой отрасли.

Краткая история

Развитие страхования в мире началось еще в эпоху древних цивилизаций, а первый договор был оформлен в Вавилоне приблизительно в 1760 г. до н. э. Огромный вклад в развитие страхования как отрасли финансового рынка в целом внесло судоходство. Именно мореплаватели первыми в истории стали страховать свои суда от разрушения. Развитие остальных отраслей страхового дела началось примерно в X в. н. э., когда в качестве страхового объекта были выбраны цехи и гильдии.

Страхование в Европе ассоциируется с 3 ключевыми периодами:

- Накопление капитала: с XIV по XVII век.

- Развитие предпринимательства: с конца XVII по XIX век.

- Становление монополизации в экономике: с конца XIX века по настоящее время.

Читайте подробнее о мировой истории страхования.

Становление страхования в России

История страхования в стране насчитывает более 6 столетий. Основы российского страхования были заложены в середине XVI века, когда пленных выкупали за счет государства по Указу Стоглавого собора. Взносы формировались за счет налога с населения, что представляло собой реальный пример страховых отношений того времени.

Страхование в его современной форме в нашей стране зародилось в конце XIX века, когда страховщики на рынке разделялись на 3 вида: акционерные общества, обязательное земское страхование и общества взаимного добровольного страхования.

Кто такой «страхователь» при оформлении ОСАГО?

Многие автовладельцы, желающие заключить договор об ответственности перед третьими лицами, считают, что «застрахованное лицо» и «владелец» — это обязательно одно и то же лицо. И бездумно записывают в качестве «застрахованного лица» бабушку-владелицу транспортного средства, живущую в деревне, и не имеющую никакого отношения к своему имуществу, кроме формально «брошенных» родственниками прав собственности.

Между тем, в правилах обязательного страхования транспортных средств ВМП (часть 1, пункт 4) дается следующее определение: «страхователь — лицо, заключившее договор обязательного страхования со страховщиком». Проще говоря, страхователь — это человек, который платит деньги за ОСАГО, а затем вносит необходимые изменения в полис: меняет период использования, вписывает новых водителей, запрашивает дубликат и т.д. При этом нет необходимости, чтобы страхователь был владельцем транспортного средства, или имел нотариально заверенную доверенность от владельца транспортного средства, или чтобы это было прописано в полисе. Одно лицо может выступать в качестве страхователя, другое лицо может быть владельцем, а третьи лица будут иметь право управлять застрахованным автомобилем. Обязанности страхователя просты.

- Предоставлять правдивую информацию, актуальные документы или их ксерокопии, необходимые для правильного расчета страховой премии и заключения договора ОСАГО.

- Своевременно вносить необходимые изменения в политику, если таковые имеются в течение года.

Процесс формирования акта

Если собственник юр. лицо, то также не применяется условие о том, что нужно лично находиться в офисе при составлении акта. Однако, имя собственника обязательно требуется указать в оформляемой документации. Сведения о себе гражданин указывает в качестве лица, которое наделено правомочиями относительно управления средством передвижения. Именно это лицо вносит оплату и заключает соглашение с представителем страховой компании.

Такой гражданин в автоматическом порядке указывается в ряду тех, в отношении кого будет действовать покрытие по страховому соглашению. Когда происходит процесс формирования бумаги в рассматриваемой ситуации, ему не обязательно указывать собственное имя в качестве того, кто может ездить на машине. Правомочием на обращение за данным актом наделяется любой гражданин. Необходимо взять доверенность, не обязательно, чтобы данный акт был заверен при использовании надлежащего способа. Обратиться потребуется в нотариат. У собственника машины есть право относительно выдачи доверенности разового типа. Также есть специальные и генеральные виды доверенностей. С любым из них удастся оформить рассматриваемый акт.

ВНИМАНИЕ !!! Важно отметить, что допустимо использовать документ в рукописном варианте. Необходимо также собрать другую документацию для формирования рассматриваемого акта. Это заявление, в котором отражена просьба о страховании средства передвижения, а также документация всех лиц, получающих правомочие на использование машины

Это заявление, в котором отражена просьба о страховании средства передвижения, а также документация всех лиц, получающих правомочие на использование машины.

Представить требуется также акты, посредством которых удостоверяется личность обоих участников данных отношений. Для машины также предоставляются бумаги. Это СТС и паспорт. Если ранее заключался договор страхования, то его также требуется представить.

Потребуется в уполномоченную организацию дополнительно принести доверенность, указывающую на наличие права относительно оформления рассматриваемого акта. Установлено, что перечисленные акты гражданин вправе представить в виде копий. Однако, узнать о такой возможности нужно непосредственно в компании.

Страховщик

Страховщик — это тот, кто определяет размер ущерба и осуществляет выплаты.

Страховщики – это компании, занимающиеся страховой деятельностью. Они представлены организациями (СК) и обществами и действуют на основании соответствующей лицензии и не имеют право заниматься иной предпринимательской деятельностью.

Их функции включают в себя:

- оценку страхового риска;

- определение размеров ущерба;

- формирование страховых резервов;

- осуществление обязательных выплат;

- осуществление иных действий в соответствии с договором.

На постоянной основе СК проходят так называемое актуарное оценивание. Актуарное заключение должно ежегодно передаваться в надзорные органы вместе с иной отчетностью. Перечень требуемых для отчетности документов устанавливается самим надзорным органом. Задачей СК является обеспечить сохранность всей документации.

- информация о руководителях, акционерах;

- полное наименование, контактные данные, режим работы;

- предоставляемые виды договоров;

- финансовая отчетность;

- страховые тарифы;

- рейтинг компании;

- информация о членстве в ассоциациях и т.д.

Лицензирование деятельности

Чтобы получить лицензию на работу в сфере ОСАГО, необходимо подготовить пакет документов, включающий:

- заявление принятого образца;

- учредительную документацию;

- документальное подтверждение внесения уставного капитала – банковская справка, акт приема-передачи имущества и т. д.;

- обоснование экономической целесообразности ведения страховой деятельности;

- информацию о первых руководителях компании.

Учредительная документация должна содержать:

- устав, подготовленный согласно требованиям законодательства;

- отчет о проведении учредительного собрания, договор, подписанный по итогам собрания;

- документальное подтверждение регистрации в качестве юридического лица.

Обоснование экономической целесообразности осуществляется на основании:

- бизнес-плана на первые 12 месяцев работы;

- расчета соотношения активов и обязательств согласно принятой форме;

- разъяснения порядка формирования и применения резервных накоплений;

- программы мероприятий на случай, когда максимальная ответственность по одному из рисков превышает заданный размер;

- последнего сведенного баланса;

- программы размещения имеющихся страховых средств.

На рассмотрение запроса уходит, как правило, 60 дней. О результатах рассмотрения претендент извещается с помощью уведомления. Сбор уплачивается после принятия положительного решения о предоставлении лицензии.

Представители страховщика, функционирующие в регионах, не являются юридическими лицами: они используют имущество, предоставленное компанией-страховщиком, и выполняют свои обязанности согласно правилам, установленным страховщиком. Каждый из региональных представителей должен быть внесен в уставные документы страховщика. Руководителя такой организации должен назначить сам страховщик и оформить ему доверенность на ведение деятельности от имени юрлица.

Сострахование

Сострахование – это процедура, подразумевающая оформление страховых полисов по единому риску в нескольких компаниях. Каждая фирма несет свою долю ответственности по договору. В итоге компенсационные выплаты при наступлении страхового риска распределяются. На каждого страхователя приходится только часть суммы, что в итоге делает возможным выплаты больших размеров. Страхователь может оформить отдельные полисы в каждой компании или один документ, в котором будут прописаны доли.

Оформление нескольких полисов имеет ряд недостатков. Во-первых, вам придется контактировать с представителями каждой отдельной СК, что отнимает силы и время. Во-вторых, если один из участников обанкротится, то остальные не обязаны возмещать клиенту невыплаченную долю.

Используется на практике компаниями сострахование достаточно редко. Фирма тщательно контролируют свою финансовую деятельность и портфель услуг, поэтому для большинства случаев собственных резервов хватает для выплат клиентам. Только в исключительных случаях, когда сумма слишком большая используется сострахование. СК предпочитают распределить обязательства с другими участниками рынка, чтобы избежать последующих судебных тяжб при возникновении проблем с компенсацией. Необходимыми признаками сострахования являются несколько важных пунктов:

- Страховщики должны определить ведущую компанию, которой делегируются полномочия по общению с клиентом и проведению мероприятий в случае наступления риска. Ведущая фирма распределяет доли ответственности.

- Участники работают с клиентом на равных условиях. Это означает единые франшизы, тарифы и остальные аспекты страхового полиса.

- Обязательно оговариваются страховые риски. Каждый страхователь несет собственную долю ответственности, что подкрепляется документально.

Допускается оформление договора о солидарности или коллективной ответственности. Общее объединение на добровольной основе нескольких СК называют страховым пулом. В договоре обязательно прописывается список участников и доля каждого. Указывается компания, к которой выгодоприобретатель должен обращаться для получения компенсации. Если даже страховой пул не способен покрыть объем ответственности, то договор не заключается. Альтернативным решением является последующее перестрахование, о котором мы расскажем позже.

Следует понимать, что сострахование и двойное страхование – это разные понятия. В обеих вариантах на один конкретный объект действуют несколько полисов. Ключевое отличие – в состраховании субъекты застраховывают объект от общих рисков, однако совокупный лимит ответственности не превышает страховой стоимости.

Стороны – участники договора страхования

Стандартный договор страхования заключается только в письменной форме в присутствии двух основных заинтересованных сторон: страхователя и страховщика.

Страховщик — это страховая компания (юридическое лицо), предоставляющая услуги по страхованию рисков. Это означает, что это организация, которая продает страхование по заранее установленной цене (это страховая премия), а взамен предоставляет гарантию возмещения убытков, понесенных страхователем при наступлении страхового случая. Все страховщики работают на основании лицензии.

В обязанности страховщиков входит:

Оценка страховых рисков. Это означает, что представитель страховой компании оценивает объект или предмет страхования по заранее определенным критериям и принимает решение о выдаче страхового продукта с учетом риска для самой компании. Например, если человек, работающий в травмоопасной зоне или имеющий явные заболевания, угрожающие жизни, хочет получить страховку, условия покрытия будут более жесткими и менее привлекательными, чем для клиента с отличным здоровьем и безопасной работой.

Прием страховых премий (платежей). Компания оформляет индивидуальный договор или выдает сертификат, номер которого присваивается страхователю, и принимает за свои услуги страховую премию, определенную в договоре. Это позволяет пополнять фонд страховой компании для покрытия убытков застрахованных лиц.

Оценка убытков на момент наступления страхового случая

Это особенно важно при страховании конкретного предмета — например, автомобиля. Страховщик с помощью компетентных организаций (мастерских) оценивает размер ущерба после попадания автомобиля в аварию и решает, можно ли выплатить компенсацию для покрытия заявленного убытка.

Осуществление выплат по покрываемым событиям (страховым суммам) по мере их наступления.

Инвестирование имеющихся средств

В целях получения дополнительного дохода для покрытия заявленных в договоре страховых выплат компания инвестирует имеющиеся средства в доходные корпоративные облигации и государственные ценные бумаги. Затраты на это составляют большую часть фонда страховой компании.

Страхователь — это юридическое или физическое лицо, которое покупает страховой полис и является другой основной стороной в процессе заключения договора страхования.

Страхователь имеет право:

- принять решение о покупке страхового продукта;

- выбрать размер премии и бонуса (согласиться или не согласиться с суммами, указанными страховщиком);

- расширение или ограничение перечня застрахованных рисков;

- назначить застрахованное лицо и бенефициара;

- принять решение о расторжении договора страхования до истечения заявленного срока.

В этом случае страхователь несет определенную ответственность перед компанией:

- своевременные платежи;

- информирование об изменениях, влияющих на возможность наступления страхового риска;

- уведомление о наступлении страхового случая.

Как правило, в личном страховании страхователь является одновременно и застрахованным, и выгодоприобретателем. Однако страхователь может решить в договоре страхования указать другое лицо в качестве застрахованного и выгодоприобретателя.

Застрахованный — это лицо, на имя которого выдан страховой полис. Другими словами, это лицо, риски которого будут покрыты страховой компанией в случае наступления страхового случая

Это человек, которого страховая компания принимает во внимание при оценке возможных рисков. Застрахованным лицом может быть как сам застрахованный, так и его выгодоприобретатель

Выгодоприобретатель — это лицо или несколько лиц, которым выплачивается страховка. Это лицо, которое получит пособие в случае наступления страхового случая. Это может быть физическое или юридическое лицо. Он может быть заменен в любое время по просьбе страхователя.

Причина появления

В условиях растущей стоимости объектов и появления многочисленных рисков, конечно же, даже самые крупные страховщики могут не справиться с задачей выплаты компенсаций. В таких случаях пользуются помощью других компаний, в том числе участников международного страхового рынка. Распределение ответственности выгодно для всех участников, поэтому появились такие инструменты, как сострахование и перестрахование.

В общем случае эти процессы подразумевают перераспределение обязательств страховой компании перед страхователем. Как правило, эти методики используют при страховке дорогостоящих объектов, например, торговых центов, промышленных установок и сверхдорогого оборудования, воздушного и судоходного транспорта. Однако воспользоваться сострахованием и перестрахованием в редких случаях могут и обычные клиенты, если стоит необходимость распределить ответственность.

Страховщик

Так кто же такой страховщик? Все достаточно просто, страховщик – это страховая компания. Это финансовая организация, которая принимает на себя обязанности выплатить страховую сумму, если наступает страховое событие. Есть множество направлений страхования. И то, что считается страховым событием по данному направлению, прописано в полисе, договоре или правилах страхования. Какие бывают виды страховок?

- Страхование жизни и здоровья. Групповой вид страховки со страховыми событиями: летальный исход, инвалидность первой и второй группы.

- От потери работы. Индивидуальная страховка, событием признается ликвидация работодателя, сокращение штата.

- Страхование имущества. Индивидуальный договор, являющийся обязательным условием при оформлении ипотеки.

- Страхование выезжающих за рубеж. Индивидуальная страховка, необходимая для получения шенгена или визы. Может страховаться как здоровье, так и багаж клиента.

Есть и другие направления, их достаточно много, каждый страховщик пытается разработать наиболее привлекательный вид страховок как для физических лиц, так и для юридических. Страховая деятельность в России регламентирована Гражданским кодексом. Но все права и обязанности сторон должны быть регламентированы правилами или договором страхования.

Кто может выступать страхователем

В ст. ст. 5 ФЗ от 27.11.1992 года №4015-1 «Об организации страхового дела в РФ» указано, что в роли клиента фирмы может выступать не только частное лицо, но и организация.

Физические лица

По закону от 27.11.1992 года №4015-1, страхователем может быть любое дееспособное лицо. Согласно ст. 60 Конституции РФ, полная дееспособность россиян наступает в возрасте 18 лет. В период с 14 до 18 лет граждане считаются частично дееспособными: ответственность за них в полном объеме несут родители или законные представители (опекуны).

Люди, обладающие ограниченной дееспособностью, не могут выступать инициаторами заключения договоров со страховой. Но их представители имеют право оформить услугу от своего имени, указав их в качестве застрахованных лиц.

Основные требования страховщиков:

- Наличие у клиента документа, удостоверяющего личность. Предпочтительно – паспорт РФ, но не только. Иностранные граждане тоже могут застраховать себя, близких и недвижимость на территории России. Они должны предъявить документ, по которому их можно идентифицировать.

- Возраст от 18 лет. В иных случаях – с согласия представителя или родителя.

- Дополнительные документы, в зависимости от отрасли страхования. Водительское удостоверение, тех.паспорт и диагностическая карта – по ОСАГО. Кредитный договор, заключение оценщика, справки от застройщика – при оформлении залогового полиса.

Юридические лица

Юридические лица являются страхователями в случаях:

- Оформления коллективных договоров, например, для сотрудников.

- Перестрахования. Когда происходит смена страховщика, предыдущая компания из продавца услуг переходит в статус покупателя-клиента.

- Покупки полисов для фирм. Например, в страховании недвижимости юр.лиц.

Как стать страховым агентом

Стать агентом страховой компании можно двумя путями: либо самостоятельно заключить договоры с различными страховыми агентствами, после чего продавать страховку от их имени, либо воспользоваться онлайн-платформой для агентов.

Пошаговый алгоритм действий

Как стать страховым агентом:

- Определяетесь, по какой схеме будете работать – как физическое лицо или как ИП. Если вы – новичок в автостраховании на дому, статуса физического лица будет вполне достаточно, ИП нужно в более серьезных случаях, вроде брокерства.

- Разрабатываете бизнес-план – страховой агент ОСАГО должен знать, где он будет брать клиентов и сколько примерно договоров он сможет заключить за месяц.

- Либо самостоятельно связываетесь со всеми страховщиками и заключаете договоры, либо подаете заявку на подключение к нашей онлайн-платформе по продаже полисов ОСАГО.

- Если выбрали второе в предыдущем пункте – наш сотрудник выходит с вами на связь, узнает данные для регистрации и задает уточняющие вопросы.

- Как только отдел безопасности одобрит заявку (это происходит быстро), все будет готово – мы дадим вам личный кабинет с возможностью заключать договоры и отслеживать статистику, вам останется только найти клиентов.

Необходимые качества и навыки

Оформлять клиентов «вживую» вам, конечно, никто не запрещает, но по большей части вы будете работать онлайн. Страховой агент онлайн – не самая простая работа, и пусть возможность работать дома вас не обманывает. Из качеств и навыков вам пригодится:

- Самодисциплина. При работе на дому отсутствие этого качества подводит многих начинающих агентов – вместо 6-8 часов они посвящают работе 2-3, остальное время проводя в домашних делах или в просмотре видео с котятами.

- Общительность. Вам придется искать людей для оформления полисов самостоятельно, и с потенциальными клиентами нужно будет общаться. Чем более вы к себе располагаете – тем больше шансов, что клиент выберет вас, а не другого страхового агента.

- Трезвый ум и хорошая память. Фактически, вы будете страховым агентом ОСАГО сразу нескольких компаний, и вам придется помнить, какая компания где работает и какие услуги предоставляет. Со временем эта информация «отпечатается» в мозгу, но в первое время придется поучить.

- Умение работать с социальными сетями. Клиентов можно искать многими способами, но проще всего начинать с соцсетей. Будьте готовы к тому, что придется зарегистрироваться в Facebook, Instagram, VK и Одноклассниках, а также разобраться в их интерфейсе.

Страхователь

Для начала рассмотрим, кто такой страхователь. Здесь многое зависит от того, где и при каких обстоятельствах оформляется договор страхования. В случае если это кредит, то чаще всего страхователем выступает банк. Он же является и выгодоприобретателем, О том, кто такой выгодоприобретатель, расскажем чуть ниже. Страхователь – это тот, кто оплачивает страховую премию страховой компании.

На основании этой премии страховая компания обязуется выплатить денежные средства в случае наступления страхового события. Эта выплата будет называться страховой выплатой. Страховая выплата значительно превышает сумму оплаченной премии. Как правило, есть определенный тариф, по которому рассчитывается премия от страховой суммы.

Страхователем может также выступать и физическое лицо. В этом случае договор оформляется непосредственно между клиентом и страховой компанией. Такие договоры возможны как при оформлении кредита, так и без такового.

Коллективное страхование

Определение страхователей и страховщиков тесно связано с тем видом договоров, которые оформляются. При кредитовании чаще всего, особенно на рынке потребительских кредитов, оформляются коллективные договоры страхования. В таком договоре страхователем выступает банк, он же является и выгодоприобретателем до момента погашения по кредиту. В этом случае, если наступит страховое событие и кредитный договор еще не закрыт, то страховая компания направит денежные средства на погашение кредита.

Если же кредит был уже закрыт, то в этом случае клиент может воспользоваться страховой выплатой на свое усмотрение. В таком виде страхования клиент выступает в роли застрахованного лица. А сам договор оформлен между банковской и страховой организацией. И считается внутренним документом, который не подлежит огласке. Все права и обязанности страховщика, страхователя, застрахованного лица можно найти в общих правилах страхования.

Правила должны быть в открытом доступе на сайте страховой компании или в офисе. Но при оформлении договора правила в обязательном порядке могут не выдаваться застрахованному лицу. Поэтому, если вы подписываете заявление на участие в коллективном/групповом договоре страхования, потребуйте от ответственного лица общие правила страхования, там вся важная и полезная информация.

Индивидуальное страхование

В индивидуальном страховании не участвует банк. Страхователь и страховщик – это соответственно клиент и страховая компания. При индивидуальном страховании в обязательном порядке выдается полис. Чего, кстати, может не быть в коллективном варианте. В полисе прописаны все основные положения, относящиеся к договору страхования, премии, страховой сумме, порядку выплат.

Страхователем назначается физическое лицо, которое может само решить, кто будет выгодоприобретателем, т. е. клиент может назначить выгоприобретателем как себя, так и третье лицо. Если наступит страховое событие, то денежные средства получит выгодоприобретатель. Соответственно, выгодоприобретатель – это тот, кто получает деньги от страховой компании, если наступает страховое событие.

Что является страховым случаем по страхованию профессиональной ответственности

Страховым случаем признается событие, при наступлении которого у страховщика появляется обязанность по выплате страхового возмещения пострадавшей стороне, в рассматриваемом случае — за страхователя.

Наглядный условный пример — страхование ответственности врачей. Предположим, стоматолог, занимающийся частной практикой, застраховал свою профессиональную ответственность. Оказывая услуги, он совершил ошибку, причинив тем самым вред здоровью клиента. Потерпевший обратился в суд, который обязал стоматолога возместить нанесенный вред.

Таким образом, у стоматолога возникла обязанность компенсировать причиненный им ущерб. Так как он застрахован, за него выплачивать денежное возмещение (частично либо полностью) будет страховщик. Наступление страхового случая характеризует:

- Произошедшее в процессе оказания стоматологических услуг событие.

- Возникновение обязательства по компенсации физического ущерба, нанесенного в период действия страхового договора.

- Предъявление судебного иска пострадавшей стороной.

- Решение суда, установившего факт причинения неумышленного физического вреда пациенту, о необходимости его компенсировать.