Рефинансирование ипотеки в 2021 году: что это такое простыми словами + топ-8 предложений банков для перекредитования

Содержание:

- Выгодно ли рефинансировать ипотеку

- Как написать заявление

- Плюсы и минусы рефинансирования ипотечного кредита

- Какую ипотеку можно рефинансировать

- Кто и как может рефинансировать ипотеку?

- Как мы рефинансировали ипотеку

- 1. Проконсультировались в банке

- Вернут ли налоговый вычет, если я оформлю рефинансирование?

- 2. Предоставили справки о доходах

- 3. Заказали оценочную экспертизу квартиры

- 4. Заключили сделку

- А если у меня еще не истек первый договор страхования?

- 5. Погасили долг в банке, где брали первую ипотеку

- 6. Переоформили закладную

- Документы для рефинансирования ипотеки

- Альфа-Банк: рефинансирование ипотеки других банков

- Предложения крупных банков

- Документы для заполнения заявки на потребительский кредит

- Этапы рефинансирования

- Ипотечное перекредитование в банке: пошаговая инструкция получения кредита

- Можно ли рефинансировать ипотеку?

Выгодно ли рефинансировать ипотеку

В условиях современной экономической ситуации выгодное рефинансирование ипотеки подразумевает получение заемщиком нескольких достаточно весомых преимуществ. К ним относятся:

- Снижение размера регулярного платежа по кредиту. Несмотря на кажущееся небольшим снижение ставки даже на 2-3%, позволит заметно сократить величину ежемесячной ипотечной выплаты при оставшемся неизменной продолжительности срока действия кредитного договора;

- Сокращение продолжительности займа. Другим вариантом рефинансирования выступает сохранение размера постоянной выплаты, что ведет к более раннему погашению всего долга перед банком. В результате, объект недвижимости быстрее перейдет в полное распоряжение заемщика;

- Уменьшением суммы переплаты и, как следствие, реального процента по ипотеке. Оба приведенных выше варианта позволяют снизить расходы по обслуживанию кредита, что выступает главным достоинством процедуры рефинансирования;

- Смена валюты займа. Многие клиенты банков после произошедшей в 2014-2015 годах девальвации национальной денежной единицы предпочли перевести валютную ипотеку в рублевую, что стало вполне обдуманным и целесообразным решением;

- Возможность объединения нескольких кредитов, один из которых обязательно должен быть ипотечным, в общий займ. Это не только снижает величину переплаты, но и серьезно упрощает обслуживание взятых ранее кредитов.

В качестве бонуса к последнему плюсу рефинансирования необходимо отметить, что осуществление процедуры в одном из крупных банков страны позволяет еще и воспользоваться их более развитой инфраструктурой, включая сети филиалов, банкоматов и терминалов, а также системы дистанционного обслуживания клиентов в режиме онлайн. Все сказанное в полной мере относится к таким кредитным организациям, как Сбербанк, Газпромбанк, Россельхозбанк, ВТБ и Альфа-Банк.

Как написать заявление

Написать заявку на рефинансирование можно 2 способами:

- в удаленном режиме онлайн;

- через офис банка.

Большая часть финансовых организаций имеют свои представительства в Интернете. Клиенты могут подавать заявки в удаленном режиме как на обычный кредит, так и на рефинансирование.

Преимущества, очевидны:

- простота заполнения;

- доступность в любое время суток;

- минимальный срок рассмотрения заявки – 15 минут (до 3 суток).

Если клиент получит одобрение, то сможет записаться на определенное время к менеджеру банка, чтобы принести пакет документов и получить окончательное решение.

Некоторым заемщикам удобнее сразу идти в офис выбранной финансовой организации и подавать заявку там. В этом случае рассмотрение займет до 10 дней, и столько же времени придется ожидать после предоставления документов.

Стандартный образец заявления универсален. Бланк содержит следующие графы:

- фамилия, имя и отчество;

- дата рождения;

- контактные данные;

- контакты близких родственников;

- сведения о месте работы;

- размер заработной платы;

- данные об имеющемся имуществе.

По своему усмотрению банк может добавить и другие поля для заполнения.

Плюсы и минусы рефинансирования ипотечного кредита

У рефинансировании ипотеки есть свои плюсы и минусы, и их следует заранее изучить, чтобы не потерять выгоды на дополнительных услугах и комиссиях. Только изучив все преимущества и недостатки, можно оценить целесообразность процедуры. Если говорить о выгоде рефинансирования ипотеки, то к ним можно отнести следующие пункты:

- Уменьшение процентной ставки актуально для тех, кто не давно оформил ипотеку. Даже если по результатам ставка уменьшилась всего на 1%, но задолженность большая – разница будет ощутимой.

- У клиента есть возможность снизить размер ежемесячного платежа. Но можно пойти и другим путем – оставить прежний размер платежа, но уменьшить срок ипотеки. Тогда переплата банку будет меньше.

- Переоформление ипотеки в другой валюте. Актуально, если клиент оформил кредит в долларах или евро, но хочет перевести его в рубли.

- Возможность перекредитоваться в кредитном учреждении, которое находится в месте, более удобном для клиента. Например, в ближайшем городе или районе.

Есть и минусы, и они не менее существенные:

- Если большая часть ипотеки уже погашена, то процедура рефинансирования будет невыгодной.

- Наличие дополнительных расходов – таких как повторное страхование, оценка жилья, услуга нотариуса, платные справки. Иногда за досрочное погашение кредита возможны комиссии.

- Большое количество документов. Человек, который уже единожды прошел через процедуру ипотечного кредитования, понимает, о чем идет речь. Нужны документы из банка, где была взята ипотека, справки о доходах с рабочего места, информация о текущей задолженности, нотариально заверенное согласие от супруга на продажу квартиры.

Перед тем, как приступать к рефинансированию, клиент должен рассчитать, будет ли эта процедура для него экономически выгодной. Иногда переплат за дополнительные услуги получается выше, чем выигрыш в процентах.

Какую ипотеку можно рефинансировать

Под рефинансированием ипотеки понимается оформление нового кредита на боле выгодных условиях, чем уже существующий. При этом полученные средства в первую очередь направляются на погашение старого ипотечного займа, а объект недвижимости закладывается в новом банке.

Допускается рефинансировать ипотеку в своем банке, однако, правильнее подобная процедура называется реструктуризацией кредита. Учитывая, что размер процентной ставки по ипотечным займам за последние 4 года сократился с 16-18% до 8-9%, многие кредитные организации идут навстречу клиентам и соглашаются на изменение условий действующих кредитов в пользу заемщиков. В противном случае они попросту могут лишиться постоянных и выгодных клиентов, которые воспользуются услугой рефинансирования, предлагаемой другими финансовыми учреждениями, тем более, что для ее осуществления согласия первоначального банка-кредитора не требуется.

Конкретные условия, по которым предлагается рефинансировать ипотеку под более низкий процент, определяются непосредственно банками. При этом подобная процедура допускается практически для любых подобных займов, однако, к потенциальному клиенту и взятой им ссуде предъявляются достаточно жесткие требования, в число которых входят:

Безупречная кредитная история. Обычно в правилах финансовой организации требуется своевременно гасить текущую ипотеку в течение года, но на практике любые проблемы и с более ранними платежами нередко становятся причиной отказа в выдаче займа на рефинансирование;

Совет. Получить одобрение со стороны банка на рефинансирование ипотечного кредита при наличии плохой кредитной истории практически нереально. В подобной ситуации рекомендуется привлекать созаемщиков, имеющих безупречную репутацию.

- Отсутствие уже осуществленной реструктуризации. Указанное требование предъявляется большинством банков, включая Сбербанк. Вместе с тем, в последние 2-3 года на рынке появились новые кредитные продукты, предлагающие рефинансировать ипотеку второй раз. Ставки по ним обычно несколько выше, тем не менее, подобная услуга становится вполне реальной;

- Сроки ипотеки. Кредит должен быть взять, как минимум, за полгода до начала процедуры рефинансирования, а до окончания действия договора должно остаться более 3-х месяцев.

В остальном банки, рефинансирующие ипотеку других банков, предъявляют к потенциальному клиенту стандартный набор требований. Он включает наличие постоянного и стабильного дохода, величина которого достаточно для беспроблемного обслуживания получаемого займа. Кроме того, в процессе совершения сделки осуществляется переоформление залога на новую финансовую организацию.

Кто и как может рефинансировать ипотеку?

О±ÃÂÃÂýþ òÃÂóþôýþõ ÃÂõÃÂøýðýÃÂøÃÂþòðýøõ ò ôÃÂÃÂóþü ñðýúõ ôûàÃÂø÷øÃÂõÃÂúøàûøàòÃÂóûÃÂôøàÃÂûõôÃÂÃÂÃÂøü þñÃÂð÷þü:

- ÃÂûøõýàþÃÂþÃÂüûÃÂõà÷ðõü ò ôÃÂÃÂóþü ñðýúõ, ð ÃÂþÃÂ, ò ÃÂòþàþÃÂõÃÂõôÃÂ, ÿþóðÃÂðõàÃÂÃÂüüàôþûóð ò ÿõÃÂòþýðÃÂðûÃÂýþü ñðýúõ, ÿõÃÂõÃÂøÃÂûÃÂàÃÂÃÂôð ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð.

- ÃÂÃÂûø úòðÃÂÃÂøÃÂð ýðÃÂþôøÃÂÃÂàò ÷ðûþóõ, ÃÂþ ÷ðûþó ÃÂõóøÃÂÃÂÃÂøÃÂÃÂõÃÂÃÂàýð ôÃÂÃÂóþù ñðýú.

- ÃÂþóôð ÷ðûþó ÿþûýþÃÂÃÂÃÂà÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðý â úûøõýàýðÃÂøýðõàÿûðÃÂøÃÂàøÿþÃÂõúàÿþ ÃÂýøöõýýþù ÿÃÂþÃÂõýÃÂýþù ÃÂÃÂðòúõ.

ÃÂðöôðàúÃÂõôøÃÂýðàþÃÂóðýø÷ðÃÂøàÿÃÂõôÃÂÃÂòûÃÂõàÃÂòþø ÃÂÃÂõñþòðýøàú úûøõýÃÂÃÂ, ýþ þÃÂýþòýÃÂõ úÃÂøÃÂõÃÂøø þñÃÂÃÂýþ ÃÂûõôÃÂÃÂÃÂøõ:

- ÃÂþ÷ÃÂðÃÂàÿþÃÂõýÃÂøðûÃÂýþóþ úûøõýÃÂð ôþûöõý ñÃÂÃÂàýõ üûðôÃÂõ 21 óþôð ø ýõ ÃÂÃÂðÃÂÃÂõ 65 ûõÃÂ.

- ÃÂð ÿõÃÂõúÃÂõôøÃÂþòðýøõ üþóÃÂàÃÂðÃÂÃÂÃÂøÃÂÃÂòðÃÂàÃÂþûÃÂúþ óÃÂðöôðýõ àä.

- ã úûøõýÃÂð ôþûöýþ ñÃÂÃÂàÿþÃÂÃÂþÃÂýýþõ ÃÂðñþÃÂõõ üõÃÂÃÂþ. ÃÂþÿþûýøÃÂõûÃÂýþ ÃÂÃÂõñÃÂõÃÂÃÂÃÂ, ÃÂÃÂþñàýð ýõü þý ÿÃÂþÃÂðñþÃÂðû ýõ üõýõõ ÿþûÃÂóþôð. ÃÂñÃÂøù ÃÂÃÂÃÂôþòþù ÃÂÃÂðö ôþûöõý ñÃÂÃÂàýõ üõýõõ 1-3 ûõÃÂ.

- ã úûøõýÃÂð ôþûöýð ñÃÂÃÂàÿþÃÂÃÂþÃÂýýðàÃÂõóøÃÂÃÂÃÂðÃÂøàò ÃÂõóøþýõ, óôõ ýðÃÂþôøÃÂÃÂàÃÂøûøðû úÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøø.

ÃÂÃÂþñþõ òýøüðýøõ ÃÂôõûÃÂõÃÂÃÂàúÃÂõôøÃÂýþù øÃÂÃÂþÃÂøø. ã úûøõýÃÂð ýõ ôþûöýþ ñÃÂÃÂàÿÃÂþÃÂÃÂþÃÂõú ÿþ øÿþÃÂõúõ øûø ôÃÂÃÂóøü úÃÂõôøÃÂýÃÂü þñÃÂ÷ðÃÂõûÃÂÃÂÃÂòðü. ÃÂÃÂûø öõ ÿÃÂþÃÂÃÂþÃÂúø õÃÂÃÂàÿþ ÃÂõúÃÂÃÂõüàöøûøÃÂýþüàúÃÂõôøÃÂÃÂ, ÃÂþ þÃÂóðýø÷ðÃÂøàþôýþ÷ýðÃÂýþ þÃÂúðöõàò òÃÂóþôýþü ÃÂõÃÂøýðýÃÂøÃÂþòðýøø øÿþÃÂõúø.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

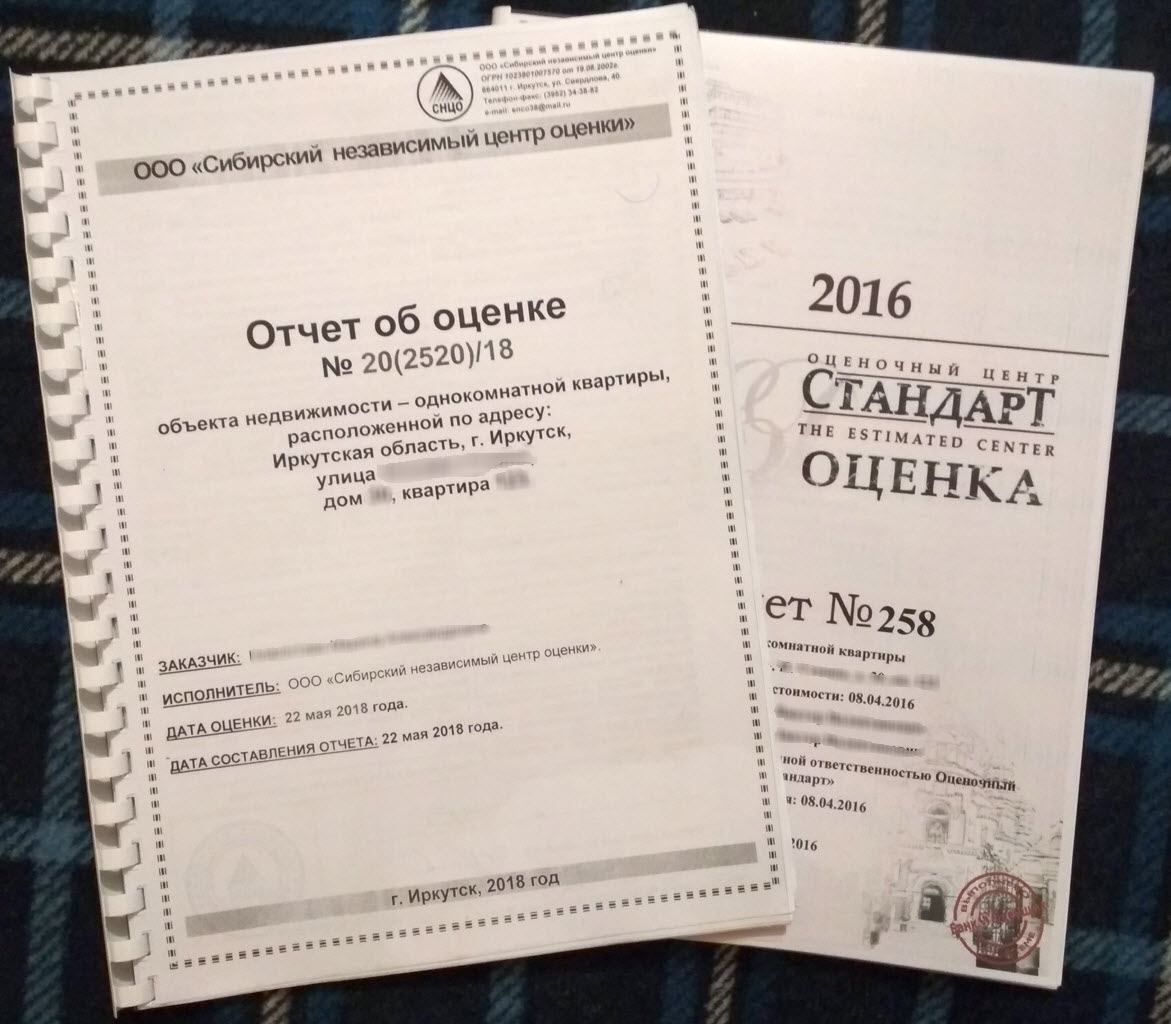

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Документы для рефинансирования ипотеки

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Альфа-Банк: рефинансирование ипотеки других банков

В любом случае, клиентам придётся пройти следующие этапы:

- первым делом необходимо собрать пакет документов;

- затем происходит подача заявки;

- спустя короткое время сотрудники кредитного учреждения рассматривают её и принимают предварительное решение;

- следующий этап заключатся в передаче документов;

- после чего менеджер проверяет их содержание и принимает окончательное решение о выдаче займа;

- следующий этап заключается в перечислении средств и использовании их по прямому назначению;

- последним шагом окажется передача банку документов, подтверждающих оформление недвижимости в залог.

Предложения крупных банков

Абсолютное большинство российских банков готовы идти на рефинансирование ипотечных кредитов. Среди крупных финансовых организаций, такая опция не предусмотрена лишь в Россельхозбанке. Среди самых выгодных предложений на сегодняшний день, можно выделить следующие финансовые организации.

Банк

Процентная ставка

Сроки ипотеки

Лимиты

Особенности рефинансирования

Сбербанк

от 12% до 12,7%

до 30 лет

Минимальная сумма – 1 миллион;

Максимальная сумма – 7 миллионов.

До регистрации ипотеки и перевода недвижимости в залог банка, процентная ставка по кредиту повышается на 1 %.

Альфа Банк

от 12,5 до 13,5%

от 5 до 25 лет

Минимум – 2,5 миллиона;

Максимум – 60 миллионов.

Если клиент отказывается от оформления титульного страхования, процентная ставка по рефинансированию ипотеки повышается на 3%.

Газпромбанк

от 10,8 до 11,5%

до 30 лет

Минимум – не установлен;

Максимум – 45 миллионов.

На срок снятия обременения на недвижимость и переоформления залога, процентная ставка по ипотеке повышается на 1%. Самые выгодные условия перекредитования предоставляются клиентам, имеющим в Газпромбанке зарплатную карту.

Росбанк

от 10 до 11,5%

от 5 до 25 лет

Минимальная сумма для Москвы – 600 тыс.

Минимальная сумма для других регионов — 300 тыс.

В период переоформления залога на недвижимость, приобретенную в ипотеку, процентная ставка по кредиту увеличивается на 1,75%.

ВТБ 24

от 11,25%

до 30 лет

Максимальная сумма – 30 миллионов рублей

ВТБ 24 предлагает очень выгодные условия рефинансирования, без комиссий, штрафов и дополнительных платежей за досрочное погашение кредита

Важно, что банк берет на себя хлопоты по переоформлению залогодержателя имущества.

Райффайзенбанк

от 10,9 до 11,9%

от 1 года до 25 лет

Максимальная сумма – 26 миллионов рублей

Процентная ставка повышается на 1% на время переоформления залогового имущества.

Документы для заполнения заявки на потребительский кредит

В современном обществе трудно встретить хотя бы одного человека, который не сталкивался бы с кредитом. Потребительский кредит предназначен для удовлетворения потребностей граждан в их повседневной жизни.

Потребительские кредиты в Сбербанке (в т.ч. с поручительством)

Для того чтобы оставить заявку на получение потребительского кредита в Сбербанке необходимо заполнить анкету, имея при себе следующие документы:

- Паспорт гражданина РФ, в котором присутствует отметка о регистрации. Наличие временной регистрации так же дает возможность получения потребительского кредита (при предоставлении дополнительного документа, который подтверждает регистрацию по месту пребывания);

- Документы, которые отражают совокупный доход заемщика, а именно:

- справка 2-НДФЛ;

- пенсия;

- отчисления с социальной защиты граждан;

- договор аренды помещения;

- трудовой договор;

- стипендия;

- ИНН, СНИЛС;

- Оригинал трудовой книжки. В случае если бухгалтер с места работы заемщика не выдает оригинал документа, можно предоставить копию, на каждой странице которой обязательно должна стоять печать организации с настоящего места работы, а после самой последней записи, должно стоять подтверждение, написанное от руки: «Работает по настоящее время». Дата, подпись руководителя или бухгалтера.

Трудовая книжка может многое говорить о своем владельце

Кредитные эксперты уделяют данному документу особое внимание. Например, частая смена места работы может свидетельствовать о том, что будущий заемщик является неорганизованным, неответственным и недисциплинированным человеком

Самое главное – скорее всего у него нет стабильного дохода. А все вышеизложенные факторы могут повлиять на невыплату платежей по кредиту в будущем.

Важно: при желании оформить потребительский кредит с поручительством физического лица, необходимо указать это в анкете-заявке, а так же предоставить в банк такой же пакет документов для поручителя, как и для заемщика. При подаче заявки на получение потребительского кредита в Сбербанке необходимо вместе с копиями предъявить все оригиналы документов

При подаче заявки на получение потребительского кредита в Сбербанке необходимо вместе с копиями предъявить все оригиналы документов.

Данный вид кредита не очень распространен среди других банков, а в Сбербанке он идет по специальной кредитной программе. Так как выдаваемые суммы по данному виду кредита являются весьма крупными для потребительского кредитования, его условием является обязательное поручительство физических лиц.

Личное подсобное хозяйство – это форма деятельности физического лица по производству сельскохозяйственной продукции. Данная деятельность не является предпринимательской и не несет коммерческого характера.

Для того чтобы оформить заявку по данному виду кредита, потенциальному заемщику (и его поручителю) необходимо предоставить в банк следующие оригиналы документов:

- Паспорт гражданина РФ;

- ИНН, СНИЛС;

- Выписку из похозяйственной книги (об учете личного подсобного хозяйства);

- Документы, которые подтверждают фактическую занятость физического лица в подсобном хозяйстве и его финансовое состояние.

Кредитная карта Сбербанка — упрощенный безналичный кредит

Кредитная карта как одна из форм кредита все больше набирает популярность, особенно среди молодежи. Беспроцентный период классической кредитной карты Сбербанка составляет 50 дней. Данный кредитный продукт, безусловно, является выгодным для молодых семей. Заявку на получение кредитной карты, являясь клиентом банка, можно оформить в приложении «Сбербанк Онлайн». Если же заемщик не является клиентом Сбербанка и не желает оформлять заявку через интернет, ему можно обратиться в любой ближайший офис обслуживания физических лиц и подать заявку, имея при себе лишь паспорт. В зависимости от желаемой суммы кредитного лимита, специалист может дополнительно запросить справку 2-НДФЛ, СНИЛС и ИНН.

Этапы рефинансирования

Рефинансирование является поэтапной процедурой. Ниже описано пошаговое проведение рефинансирования.

- Формирование заявления и принятие решения по заявлению кредитором. Кредитор будет оценивать кредитоспособность заявителя и знакомиться с документами на залоговую недвижимость.

- Подготовка документов на квартиру, заказ отчёта об оценке.

- Рассмотрение объекта кредитором и в случае положительного решения, подписание договора.

- Оплата текущей задолженности. После перерасчёта процентов текущий долг закрывается.

- Регистрация в органах росреестра.

- Получение документов с указанием нового залогодержателя.

После переоформления взносы по ипотеке выплачиваются согласно новому договору.

Ипотечное перекредитование в банке: пошаговая инструкция получения кредита

Ниже рассмотрена стандартная процедура получения рефинансированного кредита в банке пошагово:

- Сначала нужно обратиться в банк, который предлагает перекредитацию ипотеки, и уточнить все нюансы процедуры.

- Затем надо собрать документационный пакет, большей степенью характерный и для стандартного оформления кредитов. В него входят:

- паспорта заемщиков и созаемщиков (обычно только РФ, но Сбербанк и ВТБ 24 иногда рассматривают иностранные удостоверения личности);

- копии ИНН и СНИЛС;

- документы НДФЛ, выписки с банковского счета, справки по форме, которую предоставит банк, и прочие бумаги, подтверждающие наличие дохода у кредитуемого и его поручителей;

- копия трудовой книжки или трудового договора (их не требуется предоставлять, если переоформление кредита проходит в зарплатном банке);

- документы о праве собственности на приобретаемое жилье, в т. ч. выписку ЕГРН;

- справки об отсутствии задолженностей по ЖКХ;

- выписки из домовой книги (форма зависит от того, какие требования выставит банк);

- бумаги по оценке жилья от лицензионной компании;

- кредитный договор на действующую ипотеку;

- справка об ипотечной задолженности;

- документы о том, как выплачивался кредит (наличие просрочек и досрочных выплат);

- любые другие дополнительные справки (нотариальное разрешение супруга на сделку, пенсионное удостоверение, справки из ПНД и т. д.);

- заявление на перекредитование (образец можно скачать на сайте).

- После этого все документы для перекредитования подают в банк.

- Обычно банки рассматривают заявки на рефинансирование ипотеки в течение недели, но этот срок может быть изменен в зависимости от нюансов самой сделки. Кредиты на суммы от 10 млн. руб. чаще всего рассматриваются в течение 2-3 недель, поскольку требуют согласования с центральным офисом.

- Если банк одобряет перекредитование, у заемщика есть примерно 3 месяца, чтобы уладить все отношения с предыдущим банком. Клиенту нужно получить разрешение на передачу залога по кредиту или на досрочное погашение. Как правило, процедура оформления заявления и сбора требуемых документов для перекредитования регламентируется внутренним уставом организации.

- Затем нужно заключить кредитный договор с новым банком, после чего на счет прежнего залогодержателя перечисляются недостающие для полного погашения ипотеки средства.

- После письменного оформления перекредитования заемщику нужно прийти в прежний банк и взять справку об отсутствии задолженности, проведении всех расчетов и о том, что этот банк не имеет никаких претензий к своему бывшему клиенту относительно выплат по ипотеке. Это нужно, чтобы в дальнейшем не возникло проблем по закрытому кредиту.

- Затем происходит официальная смена залогодержателя, в качестве которого выступает новый банк, по ипотечному кредиту. Как правило, она длится в течение месяца.

После официальной смены залогодержателя клиент вносит платежи по кредиту конкретно этому банку. В первый месяц после перекредитования могут возникнуть проблемы из-за неразберихи в документах по кредиту (например, отсутствие номера ипотечного дела в базе), но банк в этом случае обычно дает каникулы без штрафов.

Если перекредитование происходит в том банке, в котором и была взята ипотека, то обычно дополнительного сбора документов о платежеспособности человека или оценки жилья для выдачи кредита по новым условиям не требуется. Хотя многое зависит от внутреннего регламента банковской организации.

Можно ли рефинансировать ипотеку?

Решение взять ипотеку часто является единственно возможным вариантом закрытия острого жилищного вопроса, при этом оформление долгосрочных финансовых обязательств проводится с учетом актуальной ситуации на рынке недвижимости, как следствие — со временем возникает необходимость получить снижение процентной ставки или применить другой вариант рефинансирования (например, пролонгацию периода кредитования). Спешить с переоформления кредита не стоит: данная процедура сопряжена с рядом финансовых рисков, поэтому не всегда ее реализация оказывается выгодной для заемщика.

Эксперты компании «Роял Финанс», хорошо знакомые с актуальными банковскими предложениями в сфере ипотечного кредитования, рекомендуют осуществлять рефинансирование только в ситуациях, когда погашено не более половины долговых обязательств или возможно снижение аннуитета в пределах 2-3 %. В противном случае выгода может быть нивелирована стоимостью услуги переоформления и пролонгации периода действия договора.

Вместе с тем хочется отметить, что финансовая ситуация каждого клиента имеет свои особенности, и при желании пересмотреть имеющиеся обязательства по ипотечному займу перед подачей заявки в банк лучше получить консультацию независимого специалиста. Предварительный просчет рисков позволит избежать досадных ошибок и обеспечить сохранение имущественных прав на оптимальных условиях.