Что такое военная ипотека: простыми словами об условиях предоставления военнослужащим и о том, как получить документы

Содержание:

- Увольнение и другие подводные камни

- Как оформить и погашать кредит

- Подробное описание системы

- Особенности погашения ипотеки после увольнения

- В каком банке оформить военную ипотеку?

- Правила расчета суммы кредита и ежемесячного платежа

- Почему в Сбербанке военная ипотека самая выгодная

- Для кого предназначена Росвоенипотека

- Как узнать сколько денег накопилось на счету?

- Использование и инвестирование накоплений

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

Как оформить и погашать кредит

Клиент может выбирать, где оформить ипотеку. Можно подать документы в отделение по месту своей регистрации, либо по месту нахождения приобретаемого жилья. Заявка рассматривается в течение 6 дней, если потенциальный заемщик предоставил полный пакет документов.

Начинать нужно с оформления свидетельства на целевой жилищный заем. Этот документ выдает «Росвоенипотека». Подать заявление можно на сайте http://rosvoenipoteka.ru вместе с необходимыми документами.

После этого на имя военнослужащего открывается именной счет, куда ежегодно из государственного бюджета будут производиться начисления.

Через 3 года можно получить сертификат и обратиться с ним в Сбербанк для оформления кредита. При одобрении заявки проводится стандартная процедура оформления ипотечного договора, залога и его страховки.

Далее клиент погашает сумму кредита в соответствии с установленным графиком. Продолжающие поступать на его счет каждый месяц взносы из НИС сразу направляются на погашение долга.

Подробное описание системы

Посредством этой программы у пользователей появилась возможность обзавестись собственным жильем посредством выгодной ссуды. В качестве ключевого источника, обеспечивающего формирование накоплений для жилищного обеспечения, выступают взносы, которые выделяются из бюджета страны. Размерный показатель этого значения определяется законодательством о федеральной бюджетной части.

В 2007 г. был проведен первый эксперимент, на основании которого произошла отработка и совершенствование механизма выдачи займов. А также был утвержден полноценный механизм, по которому осуществляются выплаты. Ключевой предмет этого соглашения – длительное сотрудничество, направленное на то, чтобы сделать жилье более доступным посредством реализации ключевых идей по ипотечному кредитованию.

Относительно недавно со стороны АИЖК был разработан особый ипотечный проект «Военная ипотека», и на сайте организации совместно с этим был размещен калькулятор расчета.

Участник НИС – что это, будет изучено по материалу далее.

Особенности погашения ипотеки после увольнения

Рассмотрим два основных варианта этой процедуры — когда право на накопления сохраняется и когда заемщик не может воспользоваться средствами НИС. В первом случае должна быть уважительная причина — военная ипотека (обман военнослужащих при увольнении относительно того, были ли освоены полученные из бюджета деньги, может иметь судебные последствия) выплачивается с использованием дотации от государства.

Льготное расторжение контракта с Минобороны возможно в следующих случаях:

- Выслуга сроком 20 и более лет.

- Наличие непрерывного 10-летнего стажа. В этом случае, если увольнение происходит по ОШМ или семейным обстоятельствам, заемщик имеет право продолжить пользоваться средствами НИС для выплаты ипотеки.

- В связи с утратой здоровья (наличие заболеваний, при которых гражданин не может нести воинскую службу). В этом случае право на госдотацию сохраняется, если есть стаж более 10 лет.

- Смерть военнослужащего (другой вариант — он признан пропавшим без вести). В этом случае средства получает его семья и другие наследники.

В зависимости от основания, по которому заемщик прекратил службу в ВС РФ, определяются право распоряжаться недвижимостью и условия военной ипотеки.

Рассмотрим возможные варианты увольнения в виде таблицы.

| Срок службы до увольнения | Освоены ли средства НИС | Дальнейший порядок выплаты военной ипотеки |

| Менее 10 лет | Военнослужащий использовал средства для покупки недвижимости до выхода в отставку | Необходимо вернуть государству полученные средства в течение 10 лет. Процентная ставка по кредиту может измениться. Ипотеку следует погасить за счет собственных финансов |

| Более 10, но менее 20 лет | Заемщик сохраняет за собой средства НИС и прежние условия жилищного кредита. Тем не менее, остаток задолженности он обязан выплатить самостоятельно. При этом заемщик имеет право на компенсационные выплаты, полагающиеся до 20 лет выслуги | |

| Более 20 лет | Заемщик не должен возвращать накопления и может использовать их для погашения военной ипотеки. Недостающую часть он должен внести самостоятельно. При этом возможно изменение процентной ставки по ипотеке, т. к. она уже не считается военной | |

| Менее 10 лет | Военнослужащий не успел воспользоваться средствами НИС | Накопления необходимо вернуть |

| Более 10, но менее 20 лет | Полученные в рамках НИС средства заемщик может использовать только в случае льготного увольнения. В этой ситуации он также получает право на допвыплаты, компенсирующие остаток поступлений до 20 лет выслуги | |

| Более 20 лет | Средства НИС заемщик имеет право использовать по своему усмотрению, в том числе на ипотеку или снять их со счета, чтобы потратить иным способом |

Подводя итоги, следует сказать, что увольнение со службы должно происходить только по уважительной причине. В противном случае придется вернуть уже полученные средства и выплачивать ипотеку самостоятельно.

Теперь рассмотрим ситуации, когда заемщик не может воспользоваться дотацией от государства.

Если контракт расторгнут по инициативе военнослужащего, также учитывается его выслуга. Если она меньше 20 лет, прекращение службы произойдет без уважительной причины. В этом случае последствия будут следующими:

- Средства НИС, в том числе и потраченные на оплату военной ипотеки, необходимо вернуть государству в течение 10 лет.

- Накопления на счете в рамках накопительно-ипотечной системы обнуляются.

- В тот же срок возвращаются платежи, полученные в течение 10 лет службы.

- Военнослужащий не имеет права претендовать на дополнительные выплаты.

- Жилье переходит в собственность заемщика только после закрытия долга перед банком.

Важно! Следует ответственно относиться к увольнению со службы. Возросшая финансовая нагрузка может существенным образом сказаться на финансовых возможностях семьи.

В каком банке оформить военную ипотеку?

Команда «Выберу.ру» отобрала программы военной ипотеки с выгодными условиями и низкими ставками на первичном рынке. Ипотеку представляют 17 банков из базы «Выберу.ру», у каждого кредитора — свои дополнительные требования и размер максимальной суммы. Рейтинг «Выберу.ру» – некоммерческое и нерекламное предложение, это топ лучших продуктов по версии аналитиков сайта.

Военной ипотекой занимаются 17 российских банков. Фото: russian-bankir.ru.

Лучшей военной ипотекой на «первичке» становится программа Промсвязьбанка. В условиях пандемии коронавируса банк предлагает онлайн-оценку квартиры и онлайн-страхование. Если вы не можете лично приехать в офис, документы по нотариальной доверенности может подписать ваш представитель.

- срок кредита — 3−25 лет;

- сумма — 700 00−3 173 000 рублей;

- минимальная ставка — 7,8% годовых;

- стартовый взнос — от 20%, можно оплатить средствами НИС до 90% стоимости жилья;

- банк рассмотрит заявку в течение дня;

- можно погасить личными средствами часть первоначального взноса или суммы кредита.

Второе место у военной ипотеки банка «Россия». Обязательно страхование риска утраты и повреждения залоговой квартиры.

- срок кредита — до 25 лет;

- сумма — 300 000−3 130 000 рублей;

- ставка от 8% годовых;

- стартовый взнос — 20% от стоимости квартиры;

- банк рассмотрит заявку в течение трёх рабочих дней.

Тройку лучших программ замыкает военная ипотека Газпромбанка. Квартиру можно найти вместе с сервисом «Циан». Обязательно имущественное страхование.

- срок кредита — до 25 лет;

- минимальной суммы нет, максимальная — 3 050 000 рублей;

- ставка от 8,1% годовых;

- стартовый взнос — 20% стоимости квартиры;

- банк рассмотрит заявку в течение 10 дней.

В рейтинг «Выберу.ру» вошли 17 программ от ведущих российских банков, участвующих в НИС. Среди них — ВТБ, «Дом.РФ», РНКБ, Сбербанк, «Открытие», Россельхозбанк, «Зенит», «Абсолют банк», «Санкт-Петербург» и другие. Ознакомьтесь по ссылке с полной версией рейтинга.

Правила расчета суммы кредита и ежемесячного платежа

Полная стоимость кредита (ПСК) включает в себя все дополнительные расходы, которые неизбежно понесет плательщик сверх той ставки, которая озвучена. Сюда входят услуги оценщика, страхование объекта приобретения, другие расходы.

Для военной ипотеки в Сбербанке ПСК составляет:

- Для строящегося жилья – 12,54%.

- Для готового жилья – 12,54–12,93%.

Например, заемщик на покупку квартиры по договору долевого участия в строительстве получил кредит 2000000 руб. Для этой суммы:

ПСК=2000000 х 1,1254 = 2250800 руб.

Именно такую сумму в итоге кредитополучатель вернет Сбербанку после полного погашения ипотеки. Предположим, срок кредитования – 5 лет. Тогда сумма ежемесячного платежа составит:

2250800 / (5 х 12) = 37513,33 руб.

Поскольку ежемесячно на счет военнослужащего по программе НИС поступает 22372,13 руб., то ему придется за счет собственных средств гасить только разницу:

37513,33–22372,13 = 15141,2 руб.

В каждом конкретном случае расчет будет индивидуальным с учетом сроков кредитования, выбранного объекта кредитования, других параметров. Но во всех случаях, независимо от расчетов, действует общее правило: чем короче время погашения займа, тем меньше заплатит клиент сверх заемной суммы.

Почему в Сбербанке военная ипотека самая выгодная

Одно из наиболее весомых преимуществ военной ипотеки – то, что она проводится с государственной поддержкой.

Одно из наиболее весомых преимуществ военной ипотеки – то, что она проводится с государственной поддержкой.

Это позволяет банкам предлагать пониженные процентные ставки, если сравнивать с другими программами.

Сегодня дешевле только кредит «Молодая семья».

Главные преимущества:

- Можно покупать любой вид жилой недвижимости, включая землю под застройку.

- Доходы и платежеспособность подтверждать не нужно.

- Не обязательно страховать жизнь и здоровье клиента, а за выдачу ссуды комиссия не взимается.

- Поручители не нужны.

- С процентов по займу осуществляется возврат уплаченных налогов.

- Заемщику можно открыть накопительный вклад только по 1 документу.

- Минимальный размер первоначального взноса – 20%, который можно покрыть средствами госсубсидии.

Такого выгодного сочетания всех условий больше нет нигде. Военная ипотека в других кредитных организациях имеет более высокую ставку. Это главная причина того, что большинство заемщиков выбирают именно Сбербанк.

Для кого предназначена Росвоенипотека

Осенью 2005 года была создана накопительно-ипотечная система (НИС), решающая вопросы жилищного обеспечения военнослужащих.

Система имеет преимущества:

- Любой гражданин, проходящий службу, имеет право пользоваться программой. Получить целевой жилищный займ могут люди, обремененные семьей и одинокие солдаты, офицеры.

- Ипотечная кредитная ставка выгодно отличается от аналогичных, предлагаемых системой ипотечного кредитования.

- Право выбора жилья не зависит от прохождения службы, регистрации.

- Если солдат, офицер выбирает для покупки жилья регион не его текущей дислокации, он имеет право на получение служебной жилплощади на время работы.

Программа не лишена минусов:

- При взятии ипотечного кредита жилье будет находиться под залогом у кредитной организации до окончательной выплаты.

- Первоначальный взнос за жилье — фиксированная сумма, зависит от вида жилплощади, не подлежит изменению под влиянием обстоятельств (наличием или отсутствием семьи, выслуги лет, офицерского звания).

- При увольнении по причине, отличной от льготных выслуг, полностью погашается оставшаяся сумма.

Условия накопительной системы для военных

Военная ипотека – программа поддержки, которая создана для жилищного обеспечения военнослужащих. Суть накопительно-ипотечной системы (НИС) для служащих в вооруженных силах РФ заключается в предоставлении целевого займа на приобретение жилья. Его сумма формируется за счет регулярных взносов из федерального бюджета. Средства перечисляются на счет участника ежемесячно, а право на их использование возникает по истечении 3 лет службы. К сумме накоплений также прибавляется доход от их инвестирования за период нахождения средств на счете. Максимальная сумма составляет 2 млн рублей.

Право на накопления имеют все военнослужащие, независимо от даты их фактического включения в реестр. При получении звания до 2005 года присоединение к НИС осуществляется по рапорту. При этом при открытии индивидуального счета участника ему будут начислены все причитающиеся средства за период службы в ВС РФ.

Участвовать в системе накоплений могут военнослужащие, заключившие контракт до 01.01.2005 года, даже при наличии у них собственной жилой недвижимости.

В 2020 году сумма ежегодного взноса, заложенная в бюджет страны, составляет 288 410 рублей. Размер ежегодных начислений индексируется в соответствии с уровнем инфляции.

Право на получение суммы накоплений по военной ипотеке имеют также наследники участника НИС.

Вопросы и запросы

С помощью Личного кабинета на сайте Росвоенипотека военнослужащий может получить ответ на абсолютно любой интересующий его вопрос, касающийся военной ипотеки. С этой целью ему необходимо:

- Войти в личный кабинет.

- Выбрать вкладку «Типовые вопросы и ответы по НИС» и найти интересующую тему.

- Если необходимого ответа не нашлось, можно выбрать вкладку «Задать свой вопрос» и изложить суть проблемы в открывшемся окне.

Все заданные вопросы и ответы на них фиксируются и сохраняются в Личном кабинете военнослужащего. Помните: ответ на вопрос по военной ипотеке, заданный через Личный кабинет, будет дан в срок, не превышающий 30 дней, обычно же вопросы рассматриваются в течение нескольких дней.

Участники НИС через Личный кабинет военнослужащего на сайте Росвоенипотеки могут получить информацию в том числе и о состоянии своего именного накопительного счета. Для этого достаточно ввести данные в соответствующие графы вкладки «Запросы в ФГКУ “Росвоенипотека”». Результат запроса отобразится во вкладке или придет на указанный пользователем адрес электронной почты.

Как узнать сколько денег накопилось на счету?

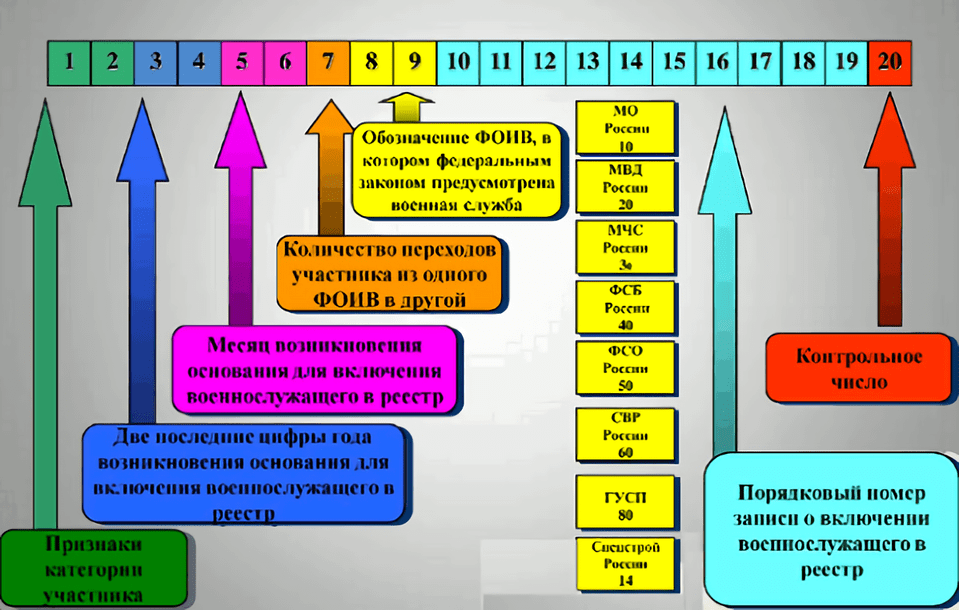

Однако статистика накоплений по годам и месяцам имеется и на самом портале Росвоенипотеки. Так что расчет имеющихся накоплений по военной ипотеке можно выполнить самостоятельно, зная дату вступления в программу. Узнать, когда военнослужащий был добавлен в реестр, можно, изучив регистрационный номер участника НИС. Это 3-6 знак. К примеру, 1406 – это 2014 год, июнь месяц.

Статистика по годам

Благодаря статистике, публикуемой Росвоенипотекой, можно приблизительно рассчитать сумму накоплений на счете НИС. Взносы по годам представлены в данной таблице:

| Год вступления в накопительно-ипотечную систему | Сумма взносов |

| 2021 | 299081.2 |

| 2020 | 288410.0 |

| 2019 | 280009.7 |

| 2018 | 268465.6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

Статистика по месяцам

Более точно узнать свои накопления можно, если изучить статистику начислений в НИС по месяцам. На данный момент самыми свежими данными, представленными Росвоенипотекой, являются таковые по состоянию на 1 января 2020 года:

| Дата вступления в НИС | Сумма накоплений на текущий момент, руб |

| Январь 2005 | 4587920 |

| Февраль 2005 | 4578640 |

| Март 2005 | 4560460 |

| Апрель 2005 | 4550530 |

| Май 2005 | 4547140 |

| Июнь 2005 | 4541230 |

| Июль 2005 | 4530600 |

| Август 2005 | 4526280 |

| Сентябрь 2005 | 4523110 |

| Октябрь 2005 | 4507030 |

| Ноябрь 2005 | 4499710 |

| Декабрь 2005 | 4479030 |

| Январь 2006 | 4468850 |

| Февраль 2006 | 4462900 |

| Март 2006 | 4456690 |

| Апрель 2006 | 4452900 |

| Май 2006 | 4443960 |

| Июнь 2006 | 4429400 |

| Июль 2006 | 4420000 |

| Август 2006 | 4404850 |

| Сентябрь 2006 | 4386420 |

| Октябрь 2006 | 4375120 |

| Ноябрь 2006 | 4356640 |

| Декабрь 2006 | 4342840 |

| Январь 2007 | 4319030 |

| Февраль 2007 | 4300530 |

| Март 2007 | 4279790 |

| Апрель 2007 | 4270510 |

| Май 2007 | 4241140 |

| Июнь 2007 | 4230710 |

| Июль 2007 | 4208500 |

| Август 2007 | 4192070 |

| Сентябрь 2007 | 4176490 |

| Октябрь 2007 | 4164660 |

| Ноябрь 2007 | 4140770 |

| Декабрь 2007 | 4089730 |

| Январь 2008 | 4059210 |

| Февраль 2008 | 4049280 |

| Март 2008 | 4026020 |

| Апрель 2008 | 4001870 |

| Май 2008 | 3950830 |

| Июнь 2008 | 3941460 |

| Июль 2008 | 3921870 |

| Август 2008 | 3904490 |

| Сентябрь 2008 | 3862180 |

| Октябрь 2008 | 3843900 |

| Ноябрь 2008 | 3833890 |

| Декабрь 2008 | 3809360 |

| Январь 2009 | 3775820 |

| Февраль 2009 | 3750810 |

| Март 2009 | 3736310 |

| Апрель 2009 | 3673890 |

| Май 2009 | 3642030 |

| Июнь 2009 | 3623750 |

| Июль 2009 | 3597790 |

| Август 2009 | 3580130 |

| Сентябрь 2009 | 3554350 |

| Октябрь 2009 | 3534190 |

| Ноябрь 2009 | 3501780 |

| Декабрь 2009 | 3486120 |

| Январь 2010 | 3463690 |

| Февраль 2010 | 3423530 |

| Март 2010 | 3404350 |

| Апрель 2010 | 3379380 |

| Май 2010 | 3348570 |

| Июнь 2010 | 3318080 |

| Июль 2010 | 3284000 |

| Август 2010 | 3268980 |

| Сентябрь 2010 | 3240600 |

| Октябрь 2010 | 3193740 |

| Ноябрь 2010 | 3146300 |

| Декабрь 2010 | 3128990 |

| Январь 2011 | 3109350 |

| Февраль 2011 | 3065230 |

| Март 2011 | 3030120 |

| Апрель 2011 | 3006400 |

| Май 2011 | 2978640 |

| Июнь 2011 | 2942830 |

| Июль 2011 | 2909370 |

| Август 2011 | 2879560 |

| Сентябрь 2011 | 2863120 |

| Октябрь 2011 | 2808290 |

| Ноябрь 2011 | 2780070 |

| Декабрь 2011 | 2753490 |

| Январь 2012 | 2725550 |

| Февраль 2012 | 2704430 |

| Март 2012 | 2669110 |

| Апрель 2012 | 2634580 |

| Май 2012 | 2603950 |

| Июнь 2012 | 2579090 |

| Июль 2012 | 2529810 |

| Август 2012 | 2501110 |

| Сентябрь 2012 | 2483860 |

| Октябрь 2012 | 2437830 |

| Ноябрь 2012 | 2407860 |

| Декабрь 2012 | 2370750 |

| Январь 2013 | 2336220 |

| Февраль 2013 | 2296810 |

| Март 2013 | 2261980 |

| Апрель 2013 | 2235620 |

| Май 2013 | 2202610 |

| Июнь 2013 | 2178480 |

| Июль 2013 | 2131450 |

| Август 2013 | 2087500 |

| Сентябрь 2013 | 2060700 |

| Октябрь 2013 | 2039370 |

| Ноябрь 2013 | 2001230 |

| Декабрь 2013 | 1967550 |

| Январь 2014 | 1935460 |

| Февраль 2014 | 1905280 |

| Март 2014 | 1871470 |

| Апрель 2014 | 1842520 |

| Май 2014 | 1815080 |

| Июнь 2014 | 1793250 |

| Июль 2014 | 1746700 |

| Август 2014 | 1711600 |

| Сентябрь 2014 | 1686050 |

| Октябрь 2014 | 1654270 |

| Ноябрь 2014 | 1622930 |

| Декабрь 2014 | 1593920 |

| Январь 2015 | 1559810 |

| Февраль 2015 | 1530720 |

| Март 2015 | 1500600 |

| Апрель 2015 | 1468310 |

| Май 2015 | 1441460 |

| Июнь 2015 | 1417290 |

| Июль 2015 | 1382090 |

| Август 2015 | 1350760 |

| Сентябрь 2015 | 1323130 |

| Октябрь 2015 | 1293460 |

| Ноябрь 2015 | 1263060 |

| Декабрь 2015 | 1235040 |

| Январь 2016 | 1559810 |

| Февраль 2016 | 1530720 |

| Март 2016 | 1500600 |

| Апрель 2016 | 1468310 |

| Май 2016 | 1441460 |

| Июнь 2016 | 1417290 |

| Июль 2016 | 1382090 |

| Август 2016 | 1350760 |

| Сентябрь 2016 | 1323130 |

| Октябрь 2016 | 1293460 |

| Ноябрь 2016 | 1263060 |

| Декабрь 2016 | 1235040 |

| Январь 2017 | 882850 |

| Февраль 2017 | 856670 |

| Март 2017 | 829070 |

| Апрель 2017 | 805550 |

| Май 2017 | 776580 |

| Июнь 2017 | 752270 |

| Июль 2017 | 726430 |

| Август 2017 | 700510 |

| Сентябрь 2017 | 675870 |

| Октябрь 2017 | 650320 |

| Ноябрь 2017 | 625270 |

| Декабрь 2017 | 600760 |

| Январь 2018 | 576270 |

| Февраль 2018 | 552840 |

| Март 2018 | 525300 |

| Апрель 2018 | 500890 |

| Май 2018 | 476220 |

| Июнь 2018 | 449470 |

| Июль 2018 | 425980 |

| Август 2018 | 400820 |

| Сентябрь 2018 | 376250 |

| Октябрь 2018 | 351500 |

| Ноябрь 2018 | 327430 |

| Декабрь 2018 | 301360 |

| Январь 2019 | 277810 |

| Февраль 2019 | 251220 |

| Март 2019 | 227140 |

| Апрель 2019 | 203000 |

| Май 2019 | 178940 |

| Июнь 2019 | 154480 |

| Июль 2019 | 130400 |

| Август 2019 | 106160 |

| Сентябрь 2019 | 82320 |

| Октябрь 2019 | 58610 |

| Ноябрь 2019 | 35000 |

| Декабрь 2019 | 11670 |

Использование и инвестирование накоплений

Порядок использования денежных средств, выделенных в рамках накопительно-ипотечной системы, строго оговорен. Их можно направить на следующие цели:

- покупка жилого помещения;

- приобретение земельного участка, на котором расположен жилой дом, если подобное действие потребуется для полноправного использования помещения;

- предоставление первоначального взноса для получения ипотеки;

- оплата части суммы при участии в долевом строительстве;

- закрытие задолженности по ипотечному кредиту.

Вышеуказанный перечень целей является исчерпывающим. Дополнительно в ФЗ 117 «О накопительно-ипотечной системе» оговорены ситуации, которые наступают, если два участника НИС заключают брак. Оба лица имеют право на получение поддержки государства. При этом с каждым из военнослужащих заключают договор целевого займа в отдельности. С помощью средств можно купить одно или два помещения в зависимости от договорённости граждан. Если куплена квартира, она становится объектом совместной собственности.

Государство стремится повысить размер накоплений участников НИС. Поэтому денежные средства используют для инвестиционной деятельности. Сумы вкладывают в:

- ценные бумаги РФ или субъекты государства;

- акции российских или иностранных компаний;

- банковские депозиты;

- ипотечные ценные бумаги.

Однако деньги нельзя направлять на приобретение ценных бумаг, выпущенных управляющими компаниями, банками или иными организациями, с которыми заключён договор об обслуживании. Дополнительно нельзя осуществлять инвестирование в компании, в отношении которых было возбуждено конкурсное производство, или они были признаны банкротами. Цель подобных запретов состоит в обеспечении сохранности накопления военнослужащих.

Для инвестирования средств заключают договор доверительного управления. Учредителем выступает Российская федерация. От её имени действует уполномоченный госорган. Выбор управляющего осуществляется в рамках конкурса. В роли этого лица могут выступать как индивидуальные предприниматели, так и специализированные компании, получившие разрешение на ведение подобной деятельности. С выбранным управляющим заключают договор. Компания, получившая денежные средства, обязана:

- заключать сделки, которые не нарушают требования законодательства;

- вести деятельность лично;

- не передавать средства третьему лицу;

- не заключать договор залога в отношении доверенного имущества.

ВАЖНО Средства, полученные в результате деятельности, не являются собственностью доверительного управляющего. Компания не может свободно распоряжаться прибылью

Однако ей полагается определенное вознаграждение. Соглашение с организацией заключается на срок до трех лет. Однако договор могут пролонгировать. Дополнительно установлены основания для досрочного прекращения сотрудничества. Подобное возможно, если организацию признают банкротом или отзовут у неё лицензию.