Отчет пошел на дни

Содержание:

- Что считается несвоевременным предоставлением документа?

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- В каких случаях подается декларация 3-НДФЛ

- Способы сдачи налоговой декларации по интернету

- По периодам

- Понятие

- Полный перечень лиц, обязанных подавать налоговую декларацию

- Декларационный бланк, использующийся при приобретении и продаже квартиры

- ИП на ОСНО какую отчетность сдает без работников и с ними

- Разъяснения ФНС

- Субъекты сдачи налоговой декларации

- Налоговая декларация для ИП: 4 основных вида

- Подведем итоги

Что считается несвоевременным предоставлением документа?

Каждый налогоплательщик обязан предоставлять декларацию вовремя.

Представление налоговой декларации с нарушением срока влечет за собой наказание.

Если происходит нарушение сроков подачи налоговой декларации хотя бы на один день, это уже можно считать несвоевременной подачей декларации.

Особенно строго следят за налоговыми агентами. Здесь сдача деклараций в налоговую и сроки должны четко соблюдаться, иначе статьей 119 налогового кодекса предусмотрен штраф за несвоевременную налоговую декларацию, который зависит от уплачиваемой суммы.

За первый месяц неуплаты начисляется 5% и каждый месяц сумма будет увеличиваться на столько же. Всего же процент штрафа может дойти до 30%. Но это касается только обязательных налоговых деклараций, и в особенности – 6-НДФЛ.

Если вы подаете 4-НДФЛ декларацию не вовремя, то последствия куда менее неприятные. В налоговом кодексе четко не прописано, какие санкции нужно наложить на такого должника. Обычно отделываются предупреждением, но в совсем крайнем случае могут выписать штраф примерно в 200 рублей.

За необязательные налоговые декларации, например, по социальному вычету, получить штраф в принципе невозможно. Их можно подавать в любой срок.

Самое тяжелое в случае с декларациями – не составить их или подать вовремя, а дождаться реакции от чиновников. Всеми силами оттягивая начало своей работы, они проводят многомесячные проверки, заставляя людей напрягать нервы. Но проблем с законом точно можно избежать, запомнив несколько дат, когда сдается налоговая декларация, прописанных законодательством.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

В каких случаях подается декларация 3-НДФЛ

Форму 3-НДФЛ в соответствии с Налоговым кодексом подают в инспекцию ФНС физические лица при наличии одного или нескольких обстоятельств:

- В отчетном периоде гражданин продал имеющееся в собственности имущество. Причем, законодательство обязывает отчитываться не всех собственников. Так, с 1 января 2016 года задекларировать доход должны только владельцы квартир, право собственности которых на недвижимость длится менее 5 лет. До этого действовало правило с периодом владения 3 года. В настоящий момент 3-х летний срок оставили лишь для недвижимости, полученной по наследству, в качестве подарка, приватизированной и приобретенной по договору ренты;

- Физическое лицо зарегистрировано в качестве индивидуального предпринимателя и не использует при осуществлении коммерческой деятельности специальные налоговые режимы;

- Гражданин занят частной практикой (нотариус или адвокат);

- Гражданин получил денежные средства при участии в розыгрышах, и сумма его дохода составила от 4-х до 15-ти тысяч рублей. До 4-х тысяч государство освобождает от налогообложения, а свыше 15-ти тысяч налог должен удержать организатор лотереи;

- Физическое лицо получало в налоговом периоде доход по договорам гражданско-правового характера, заключенным с гражданами;

- Гражданин получал дивиденды от участия в организациях, зарегистрированных за рубежом;

- Физическое лицо, не имеющее статуса резидента и работающее на основании патента, у которого НДФЛ за год превысил сумму авансовых платежей;

- В отчетном периоде возникло право на получение вычета по подоходному налогу.

Срок подачи декларации 3-НДФЛ для физических лиц будет отличаться, в зависимости от того, какое из этих обстоятельств стало причиной для обращения в налоговую инспекцию.

Способы сдачи налоговой декларации по интернету

Использование различных онлайн-сервисов для отправки документа позволяет значительно сократить временные расходы. Безопасность передачи конфиденциальных сведений обеспечивается при помощи цифровой подписи. Также следует отметить, что использование специализированных интернет-инструментов значительно минимизирует риск допуска ошибок при заполнении формы.

Через программу «Декларация»

Для того чтобы получить возможность использовать этот метод, необходимо скачать специальное компьютерное приложение с официальной страницы налоговой инспекции. На этом же ресурсе можно найти подробную инструкцию по использованию программного обеспечения. Использовать эту программу рекомендуется при заполнении бланков:

- «3-НДФЛ»;

- «4- НДФЛ».

Главным достоинством этой программы является автоматическая коррекция всех допущенных ошибок. Однако, бланк, составленный при помощи этого приложения, не может быть отправлен через интернет. Полностью сформированный акт необходимо распечатать и лично передать работникам налоговой службы.

Налоговая декларация – это форма о доходах, обязательная к подаче в налоговую инспекцию

Налоговая декларация – это форма о доходах, обязательная к подаче в налоговую инспекцию

В личном кабинете налогоплательщика

Для того чтобы войти в личный кабинет на сайте налоговой инспекции, потребуется иметь специальную регистрационную карту. В этой карте хранится информация о логине и пароле присвоенных налогоплательщику. Помимо этого, потребуется ЭЦП, сертифицированная специализированным центром, прошедшим аккредитацию в Министерстве связи. В личном кабинете можно найти специальный шаблон, предназначенный специально для составления декларации по налогам. Статус отправленного документа отображается на странице личного кабинета.

Через сайт Госуслуги

Подать нулевую декларацию в налоговую через интернет можно через государственный портал «Госуслуги». На главной странице этого сайта необходимо воспользоваться поиском, введя в специальную строку «Подача налоговой декларации». Перед тем как составить заявку, необходимо скачать приложение «Налогоплательщик ЮЛ» и использовать её для подготовки документа. Заполнив шаблон, необходимо получить информацию о коде налоговой службы, куда будет направлен документ.

После выполнения всех вышеперечисленных действий необходимо прикрепить сформированный акт к своей заявке и отправить его. Каждой заявке присваивается индивидуальный номер, с помощью которого можно отслеживать состояние своего письма. После отправки заявки через портал, налогоплательщику нужно распечатать заполненный бланк и предоставить его в местное отделение ФНС.

С помощью программы Налогоплательщик ЮЛ

Данная программа используется для упрощения процедуры заполнения налоговых отчетов

Важно отметить, что изначально данное приложение разрабатывалось с учетом потребностей юридических лиц. Несмотря на это, рядовые граждане также могут использовать данное программное обеспечение для формирования декларации по налогам

Скачать приложение «Налогоплательщик ЮЛ» можно с официального сайта налоговой инспекции.

По периодам

Первое, на что вы должны обратить внимание — это то, что все декларации классифицируются по срокам их подачи. То есть, не все отчетности сдаются в одно и то же время

Это было бы слишком легко и просто.

Таким образом, выделяют, как правило, ежеквартальные отчеты, полугодовые, 9-ти месячные и ежегодные. Соответственно, вы будете отчитываться в том или ином случае либо по 4 раза в год, либо 2, либо вообще один. Все зависит еще и от выбранной вами системы налогообложения, а также от того, кем является налогоплательщик — ИП, физическим лицом или организацией. К слову, физлица меньше всего обременены бумажной волокитой и отчетами перед налоговыми службами.

Понятие

Налоговый кодекс регламентирует объем и количество требуемых правовых документов. Декларирование осуществляется в установленные сроки.

Декларация подлежит передаче сотруднику налоговой инспекции после заполнения всех пунктов на специализированном бланке. На основании предоставленных данных сотрудники службы осуществляют контроль и рассчитывают по действующей ставке налога платеж.

Возможно, Вам будет интересна статья о том, как вернуть излишне уплаченный налог.

А о том, как проверить задолженность по налогам по ИНН, Вы можете почитать здесь.

Также Вы можете прочесть статью о том, как вернуть подоходный налог при покупке авто.

В правовом документе отражаются не только доходы налогоплательщика, но и расходы, вычеты и остальные необходимые реквизиты.

Полный перечень лиц, обязанных подавать налоговую декларацию

Согласно пункту 1 статьи 229 Налогового кодекса РФ (по форме — 3-НДФЛ) представляется налогоплательщиками, указанными в статьях 227, 2271 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

Согласно пункту 1 статьи 229 Налогового кодекса РФ (по форме — 3-НДФЛ) представляется налогоплательщиками, указанными в статьях 227, 2271 и 228 НК. В указанных статьях содержится исчерпывающий перечень лиц, обязанных подать декларацию до 30 апреля. К таким лицам относятся:

-

Лица, получившие доходы:

-

от продажи имущества, если такое имущество находилось в собственности на момент продажи (например, от продажи квартиры, дачи, гаража, автомобиля и т. п.), а также от продажи имущественных прав;

-

по (например, доходы от сдачи имущества в наём () квартиры, дачи, гаража, автомобиля и т. п.);

-

в порядке в денежной или натуральной форме (, транспортные средства, акции, доли, паи и т.д.) от лица, не являющегося или ;

-

в виде вознаграждения, выплачиваемого им как (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

-

при получении которых не был удержан налог (к примеру, при выплате зарплаты работнику по решению суда). При этом надо иметь в виду, что обязанность по уплате НДФЛ самим возникает только после того, как он об этом узнает. Следовательно, работодатель (бывший работодатель) обязан письменно уведомить налоговую инспекцию и работника о том, что с дохода работника работодателем налог не был удержан.

Достаточно долго налоговики не могли внятно разъяснить в — какой форме должно быть такое уведомление. Наконец, это случилось: по мнению ФНС работодатель обязан уведомить работника путем выдачи справки о доходах ().

Письмом от 10.04.2017 № БС-4-11/6723@ ФНС России разъяснила следующее:

-

не обязано представлять декларацию по доходам, полученным с 01.01.2016, при получении которых налоговыми агентами не был удержан налог (в том числе с выплат штрафов физическим лицам, предусмотренных законодательством РФ), сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК;

-

в этом случае физ. лицо уплачивает НДФЛ не позднее 1 декабря года, следующего за истекшим , на основании направленного налоговым органом налогового уведомления об уплате налога;

-

налогоплательщики вправе подать налоговую декларацию в налоговый орган по месту жительства (например, с целью получения налоговых вычетов);

-

в налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, если иное не предусмотрено данным пунктом, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 НК), а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 НК.

в виде выигрышей в лотерею, тотализатор или других рисковых играх, от участия в акциях, конкурсах и т.п.;

от источников, находящихся за границей (за исключением российских военнослужащих и некоторых других категорий), если они являются налоговыми резидентами РФ

Лица, желающие получить через ФНС:

Схематично это можно показать так:

Куда подавать налоговую декларацию

Подавать налоговую декларацию необходимо в налоговую инспекцию по месту жительства (постоянной регистрации (прописки)).

Куда сдавать декларацию о доходах:

Способ подачи декларации значения не имеет. Ее можно подать:

-

лично (если у Вас есть несколько часов времени, чтобы постоять в очереди в инспекции);

-

через представителя (по );

-

по почте (лучше — заказным письмом с уведомлением о вручении и описью почтового вложения);

-

через интернет (если у Вас есть электронная цифровая подпись).

Срок подачи декларации

налоговую декларацию за предыдущий год, надо подать до 30 апреля года, следующего за отчетным.

Лица, которые хотят получить социальный или имущественный налоговый вычет, вправе подать декларацию в любое время по окончании .

В том случае, если лицо, обязанное подать налоговую декларацию, не подаст до 30 апреля декларацию, оно будет привлечено к налоговой ответственности.

Ответственность предусмотрена статьей 119 Налогового кодекса РФ в виде штрафа в размере 5% от суммы налога, подлежащей уплате,но не меньше 1 000 рублей и не больше 30% от суммы налога.

Как правильно заполнить налоговую декларацию (одновременно получив имущественный налоговый вычет, т.е. «убить сразу двух зайцев»).

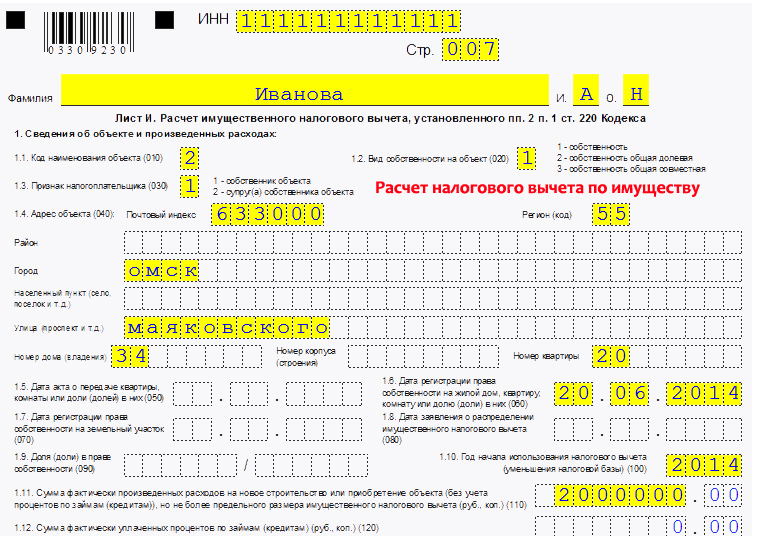

Декларационный бланк, использующийся при приобретении и продаже квартиры

Продажа и покупка жилья – момент, рано или поздно настающий в жизни каждого российского гражданина. В первом случае могут применяться как собственные цели плательщика, так и взятые в займ у кредитных организаций.

Чтобы отчитаться перед налоговой инспекцией о приобретении любого жилья, необходимо подготовить следующий пакет документов:

- ксерокопию основного документа российского гражданина;

- идентификационный номер покупателя квартиры или иного жилья;

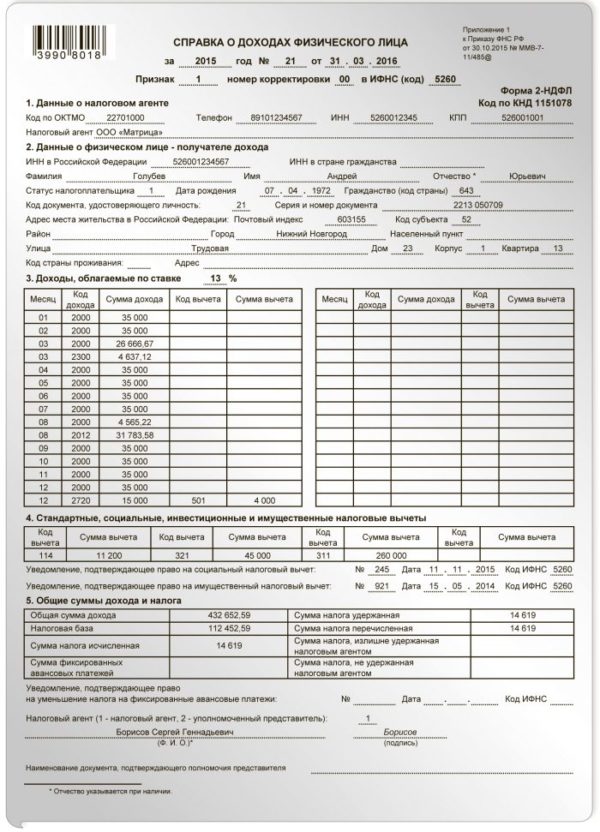

- справку с данными о поступающих к плательщику доходах и произведенных им налоговых отчислениях (форма 2-НДФЛ, берется у работодателя в бухгалтерском отделе);

- договор о приобретении жилья или участии в долевом строительстве;

- если недвижимость приобреталась на вторичном рынке, необходимо соответствующее свидетельство;

- для недвижимости в новостройках необходим акт о приеме жилья;

- документ, подтверждающий, что производилось внесение средств в качестве оплаты приобретения.

Декларационным бланком в этом случае будет служить форма 3-НДФЛ. С ее же помощью можно подать прошение о предоставлении вычета. Для этого будет необходимо оформить заявление с соответствующим требованием.

Если жилье реализовалось, а не приобреталось, до конца апреля следующего отчетного периода необходимо подать декларационный бланк все той же формы 3-НДФЛ. При этом, если квартира или другое жилье находилась в собственности у владельца менее 3 (если приобретено до 2016 года) или 5 лет (если после 2016 года), от декларирования доходов и подачи соответствующего документа налогоплательщик освобождается.

Если жилье продается от лица нескольких владельцев, при этом доли реализуются по-отдельности, каждому собственнику вменяется самостоятельное декларирование сведений.

ИП на ОСНО какую отчетность сдает без работников и с ними

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

При прекращении деятельности для 3-НДФЛ срок сдачи назначается в зависимости от того, к какой категории физлиц относится налогоплательщик. Согласно нормам, которые содержатся в п. 3 ст. 229 НК РФ, он устанавливается следующим образом:

в течение 5 дней по окончании месяца, когда эта деятельность была прекращена, — таков по 3-НДФЛ срок подачи для индивидуальных предпринимателей и частнопрактикующих лиц;

не позднее месяца до выезда из РФ — так определяется по 3-НДФЛ срок подачи для иностранных граждан.

Если для 3-НДФЛ срок сдачи был нарушен, знайте, что вам будет выставлен штраф, который составит не менее 1000 руб. (п. 1 ст. 119 НК РФ). Штраф рассчитывается в размере 5% от не уплаченной в установленный срок суммы НДФЛ, подлежащей уплате на основании этой декларации, за каждый месяц просрочки уплаты. При этом максимальная величина штрафа — 30% от суммы налога. За непредставление нулевой 3-НДФЛ тоже штрафуют на 1000 руб.

При приобретении квартиры у ЖСК срок владения начинается с выплаты паевого взноса, получения справки о полной выплате и подписания акта приема-передачи, а не с даты получения свидетельства о государственной регистрации права собственности.

Регистрация права носит заявительный характер. Даже если квартира не зарегистрирована, правообладатели могут воспользоваться имущественным налоговым вычетом на основании справки о полной оплате.

Пример

В 2009 году Яковлев заключил договор с ЖСК на строительство квартиры. В 2011 году квартиру построили, паевой взнос был выплачен полностью.

В 2020 году Яковлев решил продать эту квартиру, для чего потребовалось оформить право собственности.

В 2021 году от налогового органа Яковлеву придет уведомление о представлении декларации 3-НДФЛ, в ответ на которое необходимо будет представить лишь справку о полной выплате паевого взноса.

При получении квартиры в дар срок владения начинается с даты государственной регистрации права собственности.

Пример

В 2014 году Алферова получила от брата квартиру в дар. В 2018 году было зарегистрировано право собственности, в следующем 2019-ом квартира была продана.

В 2020 году необходимо будет сдать декларацию, так как срок владения был меньше минимального. В декларации можно заявить имущественный вычет в размере 1 млн руб., так как документально подтвержденных расходов нет.

Если дом построен самостоятельно, срок владения исчисляется с даты регистрации права собственности на данный объект.

Пример

С 2010 по 2016 год Сорокин строил дом на земельном участке. Строительство было завершено в январе 2016 года, а в марте оформлено право собственности.

Дом является единственным объектом недвижимости. При реализации после января 2019 года он не будет облагаться налогом.

Если право на имущество признано в судебном порядке, то срок владения начинается со дня вступления решения суда в законную силу.

Пример

В 2014 году Новиков обжаловал договор наследства в суде. По договору наследования всё имущество отходило только его брату.

В 2016 году суд постановил, что половина имущества по договору должна перейти в собственность Новикову. Регистрация права на имущество была оформлена в 2018 году, а реализация — в 2020-ом. Срок владения имуществом начинается с 2016 года, со дня вступления в законную силу решения суда.

Модестов получил в наследство квартиру в 2020 году кадастровой стоимостью 3 млн руб. и решил продать её в этом же году. Продажа осуществляется раньше минимального срока владения и документально подтвержденных расходов на приобретение нет.

В данном случае можно воспользоваться имущественным вычетом в размере 1 млн руб. Сумма к уплате составит: 260 000 руб. = (3 млн руб. – 1 млн руб.)*13 %

Разъяснения ФНС

В Письме ФНС России от 14.01.2021 № БС-4-11/148@ даны разъяснения по заполнению индивидуальными предпринимателями новой формы декларации по НДФЛ с целью ее корректного оформления.

Раздел 1 формы 3-НДФЛ.

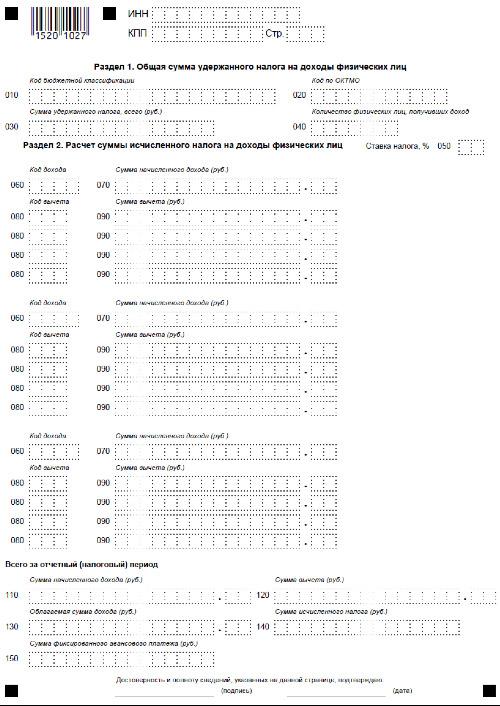

Так, при заполнении разд. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации нужно учесть следующее:

-

в п. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской практики (строки 040 или 050);

-

в п. 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с Налогового кодекса Российской Федерации» указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей (строки 080, 100 или 110, 130 или 140, 160 или 170).

Кроме того, в п. 2 разд. 1 формы 3-НДФЛ указываются:

-

в строке 080 – сумма авансового платежа к уплате за I квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» формы налоговой декларации;

-

в строках 100 и 110 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3 декларации. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

-

в строках 130 и 140 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3 декларации. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась меньше 0, она показывается по строке 140 (без знака минус);

-

в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской деятельности.

При этом сумма налога, подлежащая доплате в бюджет (показатель строки 160 разд. 1 декларации), может быть уменьшена:

-

на сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____ %» формы 3-НДФЛ;

-

сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 разд. 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 разд. 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 разд. 2 декларации).

Расчет к приложению 3 декларации.

При заполнении расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» декларации нужно учесть, что следующие показатели отражаются в рублях нарастающим итогом:

-

суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

-

суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022);

-

суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032);

-

налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042);

-

суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052).

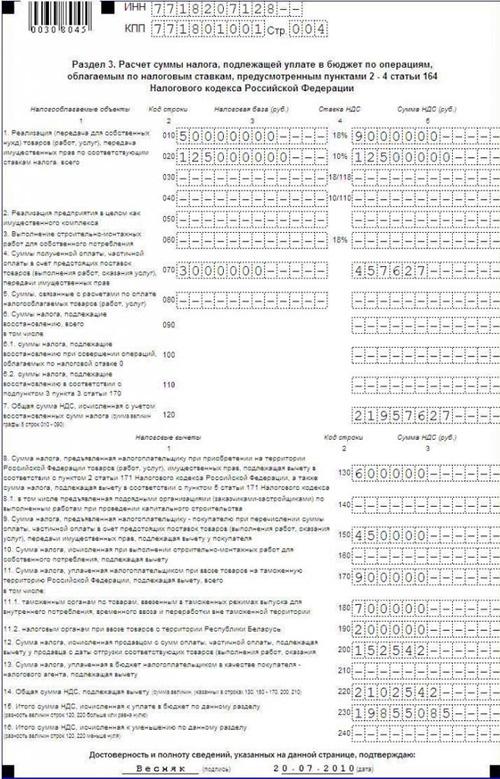

Субъекты сдачи налоговой декларации

ЮЛ, ИП, применяющие в работе

ОСНО, сдают декларации (нулевые) по установленной законом форме КНД – 1151001

при отсутствии налогооблагаемых объектов, следовательно, вычетов НДС. С 2015

такой вид декларации сдается электронным форматом или бумажным, на выбор.

Для НДС

В декларации предприниматель

заполняет 1 и 2 страницу. В документе указываются ИНН, КПП для компании. Для ИП

указывается ИНН. Прописываются коды налогового периода. Цифры различаются в

зависимости от порядкового номера квартала.

|

код ИФНС |

N квартала |

| 21 | 1 |

| 22,3 | 2 |

| 23,4 | 3 |

| 24 | 4 |

Сроки сдачи декларации по

НДС

|

период в кварталах |

срок |

| 1 |

до 20 апреля |

| 2 |

до 20 июля |

| 3 |

до 20 октября |

| 4 |

до 20 января |

Налоговая декларация для ИП: 4 основных вида

Итак, вы частный предприниматель.

Теперь вам нужно определиться с системой налогообложения. Каждый тип налогообложения предполагает определенные виды деятельности

Иногда важно и место ведения деятельности

Существует 4 основных способа уплаты налога для ИП:

- ЕНВД

- УСН

- ЕСХН

- ОСН

1) Налоговая декларация для ЕНВД

В документе указывается приблизительный доход, с которого взимается налог в 15%.

Даже если не велась предпринимательская деятельность, отчет подавать необходимо.

При такой форме налогообложения возможность подачи «нулевой» декларации не предусмотрена.

Отчетные документы при ЕНВД предоставляются в налоговые органы ежеквартально.

Крайний срок подачи: 20 число следующего за отчетным кварталом месяца. Это единственный вид отчетных документов для этого типа налогообложения.

Сдавать отчет следует по месту ведения бизнеса.

Для некоторых видов деятельности, когда сложно определить место оказания услуг (например, развоз продуктов питания на заказ), бланки отчетности сдаются по месту жительства предпринимателя.

Скачать бланк декларации по ЕНВД можно на официальном сайте (https://www.nalog.ru/rn77/taxation/submission_statements/#title8) или взять в ИФНС, лично посетив инстанцию.

ЕНВД вменяется ИП на следующие виды предпринимательства:

- общепит;

- сдача в аренду жилья, земельных участков, торговых точек;

- транспортные услуги;

- розничная торговля;

- бытовые услуги;

- техобслуживание;

- ветеринарные услуги;

- наружная реклама.

2) Декларация для УСН

Установленная форма – НДФЛ-3.

Если отсутствует движение денег на счетах в банках, нет самих объектов налогообложения или ИП закрывается, подается нулевая отчетность по УСН (ежеквартально).

Обязательные поля, которые должны быть заполнены в бланке налогового отчета по УСН:

- ФИО (или зарегистрированное название организации),

- ИНН,

- налог в процентах,

- период налогообложения,

- код ОКВЭД,

- взносы по страхованию,

- КБК (код бюджетной классификации),

- ОКАТО.

Декларацию предоставляют 1 раз за год. Предусмотрена возможность подачи документа до 30 апреля следующего календарного года.

Есть 2 способа подачи документа:

- В первом варианте указывается прибыль и затраты за текущий период.

- Во втором варианте указывается доход и предусмотренная законом сумма уменьшения налога.

Найти бланки можно также на официальном сайте или взять, лично посетив налоговую инспекцию.

Недавно появилась декларация с 0%-й ставкой по УСН для предпринимателей Крыма, Севастополя и регионов, где введены налоговые каникулы.

3) Декларация для ЕСХН

Подается по месту расположения земельного участка, которым владеет или который арендует ИП.

Предусмотренный отрезок времени отчетности по получению доходов – 1 календарный год.

Крайние сроки подачи документа: до 31 марта следующего года после отчетного периода.

Если деятельности по ведению сельского хозяйства не было, то декларацию подают до 25 числа месяца, следующим после ее прекращения.

За не предоставленный вовремя отчет начисляются штрафы.

4) Декларации при ОСН

Крайний срок подачи: месяц + 5 дней с момента фиксации прибыли.

Для ИП, который только начинает свою работу, ее подача является обязательной. В документе рассчитываются авансовые платежи.

Для ИП, которые работают не первый год, эти платежи могут быть рассчитаны на основе предыдущих данных.

Поэтому, штрафы за неподачу отчетности не предусмотрены.

ОСН – это более сложная форма отчетности.

Она может сочетать несколько способов уплаты налогов: может подаваться отчетность по ЕНВД, единая упрощенная, отчетность по транспортному налогу и пр.

Также предоставляется декларация по НДС.

Отчетным периодом для этой формы налогообложения является квартал. 25 число следующего месяца после отчетного периода – конечное число предоставления документа.

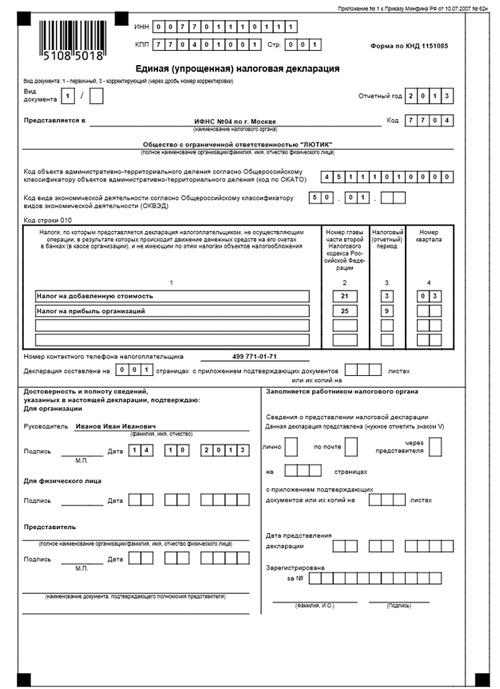

Если отсутствовали движения средств по счетам, то предприниматель имеет возможность отчитаться по единой упрощенной декларации:

Налог на Добавочную Стоимость (НДС) вменяется участникам ВЭД (Внеэкономическая Деятельность), которые осуществляют экспорт и импорт товаров.

Предусмотрена форма отчетности по косвенным налогам для ИП, которые осуществляют доставку товара через Таможенный Союз.

Это новый тип отчетности. Декларация по НДС может подаваться как уточненная.

Происходит это в случае обнаружения ошибок в поданном документе: указанный налог меньше или больше необходимой суммы.

Подведем итоги

Налоговая декларация – это документ, напрямую связанный с одной из главных обязанностей каждого россиянина, являющегося гражданином нашего государства – перечислением налоговых сборов. В зависимости от ситуации, статуса гражданина и поводом, побудившим его к подаче декларационного бланка, определяется форма бумаги, использующаяся в каждом конкретном случае. Так, обыкновенные граждане, физические лица, чаще всего используют декларационный бланк 3-НДФЛ, с помощью которого не только отчитываются о полученных доходах, и перечисляют в казну налог, но также для получения налогового вычета, полагающегося им при возникновении соответствующих жизненных ситуаций.

Внимательно отнеситесь к заполнению бумаг, это очень важно

При этом, несвоевременное представление документов на проверку грозит гражданину присвоением статуса неплательщика и наложением некоторых штрафных санкций, больно ударяющих по карману. Это касается также и организаций, сборы с которых исчисляются по установленному законодательными актами порядку.

Внимательно изучите требования по заполнению, а затем приступайте и будьте уверены, что все получится.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!