Осаго или каско

Содержание:

Важные аспекты

Процедура добровольного страхования в условиях отсутствия страховой поддержки со стороны государства организована на принципах, в основе которых лежит коллективная солидарность и взаимопомощь.

К ним относится:

| Показатели | Описание |

| Деятельность осуществляется на законном основании | на добровольном начале |

| Если желание страхователя соответствует условиям страхования | то страховщик обязан совершить процедуру по его первому требованию |

| Выбор вида производится лично страхователем | причем имеют право застраховаться все желающие, среди них не производится отбора |

| Срок страхования имеет ограничения во времени | вследствие чего не существует бессрочных договоров |

| Производится разовая или периодическая уплата взносов в полном объеме | размер страховой суммы во всех ситуациях устанавливается договором, предусматривающий взаимное соглашение |

Страховые компании наделены правом самостоятельного установления индивидуального базового тарифа, поправочных коэффициентов.

Они разрабатывают программы страхования, позволяющие реализовать поставленные перед компанией цели и задачи.

Страхователь при наступлении страхового случая должен:

| Показатели | Описание |

| Поставить в известность страховую компанию о произошедшем страховом случае в письменной | незамедлительно |

| Поврежденный автомобиль предоставить для осуществления осмотра | в день подачи заявления, принять участие в нем |

| Подать заявление в компанию, где был обретен полис КАСКО либо ОСАГО | в нем описать подробно произошедшее событие, попросить об осуществлении выплаты в соответствии с условиями договора страхования |

Стоимость и покрытие страховки

Раз ОСАГО страхует не автомобиль, а личную ответственность перед другими участниками дорожного движения, то на его цену влияют:

- водительский стаж;

- история ДТП;

- количество застрахованных лиц.

Важно! Если в полис вписывают больше одного человека, сумма рассчитывается по стажу того участника, который получил права позже всех. Из-за того, что в первые 2 года после окончания автошколы аварии случаются чаще, чем у опытных водителей, страховые компании применяют к молодым водителям повышающий коэффициент (его еще называют КБМ или коэффициент бонус-малус)

То есть, полис становится дороже, даже если из четырех человек новичок всего один. Зато, проведя за рулем больше 5 лет, можно рассчитывать на снижение стоимости страховки – конечно, при условии, что в предыдущий период не было ДТП.

Если же страховой компании приходилось выплачивать суммы по вашему полису, – не так важно, в предыдущий период или за всю историю сотрудничества, – повышения КБМ не избежать. А вот насколько, зависит от того, как часто вы попадали в ДТП

Так автолюбителей стимулируют соблюдать ПДД и водить аккуратнее.

Цена страховки увеличится и в том случае, если оформляется мультидрайв: полис защищает любого, кто окажется за рулем указанного автомобиля. Это происходит потому, что у страховой компании нет никаких данных о таких водителях, и она нуждается в покрытии собственных рисков.

При всех этих условиях стоимость полиса ОСАГО вряд ли превысит 20 тысяч рублей (и не будет ниже 5 тысяч). По сравнению с максимальной суммой (400 тысяч рублей, если поврежден чужой автомобиль и 500 тысяч – если требуется лечение пострадавшего по вашей вине водителя и/или его пассажиров), на которую можно рассчитывать в случае ДТП, она выглядит справедливо.

Цена КАСКО существенно отличается от стоимости полиса обязательного страхования. Это также следует из его назначения. Раз компания защищает ваши интересы в любом случае (а не только если виновато третье лицо, как с ОСАГО), и эти интересы – материальные (в противовес гражданской ответственности), то и спектр влияющих на финальную сумму факторов здесь заметно шире:

- возраст владельца;

- водительский стаж;

- страховая история;

- модель автомобиля и статистика выплат по ней;

- страховая сумма;

- год выпуска машины;

- вид оплаты страхового полиса: в рассрочку или единовременно.

И если для возраста, стажа и страховой истории работают те же правила, что и с ОСАГО, то с остальными все немного сложнее. Например, удорожание может повлечь неудачный выбор модели или долгожданная покупка автомобиля классом повыше. Все дело в том, что при расчете страховой агент учтет статистику выплат именно по конкретной модели и будет при этом отталкиваться от ее рыночной стоимости. По этой же причине защита нового автомобиля обойдется дороже, чем подержанного (по закону рынка большинство сложных технических устройств теряет до 50% от стоимости в первые два года использования). Но стоит помнить о том, что большинство страховых компаний не работают с ТС старше 10, а то и 7 лет. То есть, если для вас полис КАСКО принципиально важен, оптимальным решением станут автомобили в возрасте от 2 до 7 лет. Небольшой бонус может дать и оплата в рассрочку, но это всегда остается на усмотрение страховой компании.

Цены на КАСКО значительно выше стоимости ОСАГО

В результате средняя цена полиса КАСКО составляет 6-7% от стоимости автомобиля, в редких случаях достигая 12%. При этом, если документом предусмотрена защита от угона или полного уничтожения, страховая компания может возместить полную стоимость ТС.

Страховка ОСАГО при ДТП.

Ситуация первая.

Произошло ДТП, в котором вы оказались виновным, при этом у вас только полис ОСАГО. Исходя их этого, ваша гражданская ответственность застрахована. В соответствии с законом установлена максимальная сумма выплаты, эта сумма покроет ущерб, нанесенный вами другому участнику движения. Если максимальной суммы выплаты не хватить, то вам придется добавить из собственного кармана, но для таких случаев страховые компании предлагают своим клиентам ДОСАГО, которое увеличивает максимальную сумму выплаты компенсации. А свое транспортное средство, вам придется восстанавливать только за свой счет, тут не ОСАГО не ДОСАГО в такой ситуации вам не помогут.

Ситуация вторая.

Произошло ДТП, в котором вас признали потерпевшим, у виновника, при этом только полис ОСАГО. После прохождения процедуры оценки вашего ущерба, страховая компания в отведенное законом время возмещает ваши убытки только в денежном эквиваленте, а ремонтируете свой автомобиль, вы уже сами, своими руками или обращаетесь в тех-центр, страховую компанию уже не волнует. Зачастую эти выплаты очень маленькие и их не хватает покрыть все ваши расходы на ремонт, единственный выход из этой ситуации — это суд, который отнимет у вас кучу времени. При этом автомобиль должен быть в том виде, в котором он стал после ДТП, то есть ремонтировать его нельзя, до окончательного вердикта суда.

Ситуация третья.

Произошло ДТП, в котором вас признали потерпевшим, у виновника, при этом только полис ОСАГО, как и во второй ситуации, но ваша машина не подлежит восстановления после ДТП. Страховая выплатит вам максимальную сумму компенсации, допустим эта сумма 400 000 рублей. Но тут получается некий конфуз, например, машина стоит 600 000 рублей, максимальная сумма выплаты 400 000 рублей

600 000 – 400 000 = 200 000, теперь внимание вопрос, где взять недостающие 200 000 рублей, да у виновника, и только через суд, который также займет немало времени

Ситуация четвертая, печальная.

Произошло ДТП, в котором вас признали потерпевшим, но у виновника нет полиса ОСАГО. В этом случае, страховая компания вам откажет в выплате денежной компенсации и вы остались ни с чем, единственное, что вы можете сделать в рамках закона, это обратиться в суд, который будет очень долгим.

Что дешевле: КАСКО или ОСАГО?

На вопрос: «что дороже: КАСКО или ОСАГО?», ответить можно однозначно – обязательное страхование несколько дешевле. Цена за страхование автомобиля, определяется исходя из нескольких условий:

-

Мощность и объем двигателя. В зависимости от того, какая максимальная мощность двигателя будет высчитываться и стоимость страховки ОСАГО. Например, чем ниже объем в кубических см, тем меньше владельцу придется заплатить за страховку, а чем больше объем, тем соответственно стоимость будет выше.

-

Опыт вождения владельца. Если опыт вождения водителя составляет менее 3-ех лет, то размер страховки где-то в 2 раза выше.

-

Класс автомобиля. Вообще, выделяют 13 классов машин, от самых бюджетных, до представительских. Если класс машины бюджетный (13 класс), цена будет значительно меньше, чем у владельца автомобиля 1 класса.

-

Область регистрации страховки. На территории РФ каждая область устанавливает свои расценки (коэффициенты).

По данным критериям определяется стоимость обоих полисов. Но, как не крути, стоимость КАСКО будет всегда значительно выше, так как данный вид страхования имеет более широкую область применения.

Что выбрать?

Осуществлять выбор, по сути, и не нужно. Автогражданку необходимо приобретать по закону, поэтому она должно быть в любом случае. КАСКО же, в отличие от ОСАГО, – по желанию. Однако понимать, в чем разница между КАСКО и ОСАГО, все же необходимо, чтобы знать, в каких случаях можно рассчитывать на денежную компенсацию, а в каких – нет.

Сходство КАСКО и ОСАГО

Сходств обязательного и добровольного страхования меньше, чем отличий (разниц). Похожесть заключается в следующем:

| Фактор сходства | Сравнение |

| Ограниченность/неограниченность | Страхователь имеет право заключить договор ОСАГО на условиях допуска как ограниченного круга водителей к управлению, так и неограниченного. С КАСКО – та же самая ситуация |

| Влияние технических характеристик ТС, возраста и стажа водителей, иных критериев на размер страховой премии | Автогражданка будет тем дороже, чем выше мощность двигателя машины, меньше стаж и возраст водителей, допущенных к управлению. То же и с КАСКО |

| Возможность получения возмещения, как в форме денежной выплаты, так и ремонта | Разница все же есть, хоть и незначительная, – по КАСКО форму возмещения автовладелец может выбрать всегда, по автогражданке выбор тоже возможен, но только в случаях, указанных в законе |

| Досудебное урегулирование всех споров | Перед тем, как взыскать убытки со страховщика через суд при его отказе в выплате (что по обязательному, что по добровольному страхованию), необходимо сначала направить в страховую письменную претензию, а уже после ее неудовлетворения – идти в орган правосудия |

Чем отличаются две страховки

ОСАГО от КАСКО (и наоборот) отличается по более значительному числу критериев:

| Фактор отличия | ОСАГО | КАСКО |

| Обязательность оформления | Автогражданку, в отличие от КАСКО, обязаны иметь все автомобилисты | Можно приобретать по желанию (это одно из ключевых разниц этих двух страховок) |

| Объект страхования | Гражданская ответственность | Автомототранспортное средство |

| Страховая сумма | Устанавливается законодательством | Устанавливается по договоренности страховщика и страхователя (но не может превышать рыночную цену ТС) |

| Кому положена компенсация при страховом случае | Потерпевшим, выгодоприобретателям | В отличие от автогражданки, компенсация положена владельцу ТС, вне зависимости от того, потерпевший он или виновник |

| Законодательное регулирование | ФЗ № 40 от 25. 04. 2002 года «Об обязательном…», Положение ЦБ № 431-П от 19. 09. 2014 года «О Правилах…» и другие нормативные акты | Правила страхования, утвержденные страховщиком, Закон РФ № 4015-1 от 27. 11. 1992 года «Об организации…», Глава 48 ГК РФ |

| Страховые премии | Предельные размеры устанавливаются на государственном уровне | Размеры устанавливает сам страховщик |

| Исключения из страхового покрытия | Перечислены в законе | В отличие от ОСАГО, указываются не в законе, а в Правилах и в договоре сторон |

Что дешевле: КАСКО или ОСАГО

Ключевое отличие между этими 2-мя страховками – обязательное страхование дешевле добровольного и в Москве, и в других регионах. Средние расценки на страхование легкового автомобиля по ОСАГО – 5000 рублей, по КАСКО – 30000 рублей.

И по одной, и по другой страховке существует несколько возможностей снизить стоимость. Например, автогражданка обойдется дешевле, если:

- вписать в полис возрастных и опытных водителей;

- оформить договор на менее мощную машину;

- ездить долгое время без аварий по своей вине и др.

И КАСКО вполне может обойтись дешевле. Для этого необходимо:

- страховать «дешевый» автомобиль;

- не допускать страховых случаев – во многих страховых есть акционные предложения – цена на следующий полис уменьшается, если не было страховых случаев в прошлом году;

- включать в договор только самые необходимые страховые риски;

- пользоваться франшизой и др.

В ситуации с ОСАГО расчет доступен:

- в офисе страховщика;

- на официальном интернет-портале выбранной страховой компании;

- на портале РСА;

- на различных неофициальных интернет-ресурсах.

Разница (отличие) в том, что по КАСКО цену можно уточнить лишь:

- в офисе страховщика;

- на сайте страховой компании.

Чем отличается страховка ОСАГО от КАСКО

Предназначение ОСАГО — защитить права потерпевшего. Оформление и обслуживание полиса строго регламентировано законодательством:

- Потребуется карта ТО

- Ремонт своей машины виновный оплачивает сам.

Чем, отличается КАСКО от ОСАГО это тем, что страхует только имущество. Предоставляемые услуги носят согласованный со страховой компанией характер. Компенсация не зависит от вины владельца ТС в аварии.

Основные условия:

- Страховая проводит самостоятельную диагностику ТС

- Сумма компенсации зависит от состояния машины, для новой и подержанной они разные

Удобство КАСКО в том, что авто страхуется даже от случайностей: действий хулиганов, падения деревьев, но если машина ветхая, страховщики вправе отказать в услуге.

Стоимость

Чтобы рассчитать ОСАГО, базовый тариф умножается на коэффициенты, которые имеют фиксированные ставки и установлены государством.

Тарифы у страховых индивидуальные. Коэффициенты условно можно объединить по типу составляющих:

- Персональные — возраст, опыт и аккуратность вождения

- Технические характеристики ТС

- Дополнительные — количество человек, которые будут управлять машиной, сезон эксплуатации ТС

В расчете присутствует поправка на регион или коэффициент территории. Каждая современная страховая компания имеет на своем сайте калькулятор расчета, которым можно воспользоваться перед выбором поставщика услуг. Но, стоимость полиса в разных фирмах не должна расходиться более чем на 20 процентов. Чем меньше рисков для страховщика, тем дешевле полис.

Компенсации

При расчете компенсации применяется методика, утвержденная ЦБ. Подробно в Положении Банка России N 432-П. Оформленный ОСАГО компенсирует ущерб, но полис имеет границы выплат на восстановление ТС и возмещение когда пострадали люди. Если потерпевших несколько, суммы распределяются пропорционально тяжести травм каждого. Срок перечисления денежных средств — 20 дней с даты получения полной документации. Порядок перевода денег по КАСКО прописан в договоре.

В ситуациях, при незначительном повреждение авто и отсутствие разногласий у участников, возможно заполнение Европротокола. Это упрощенная процедура, когда бланк извещения о ДТП заполняется без привлечения дорожной полиции.

Отказ в возмещении

При отсутствии у водителя, ставшего виновником аварии ОСАГО, страховые компании компенсации не выплачивают. Однако Гражданский Кодекс позволяет истребовать возмещение в досудебном порядке или через суд. Потребуется обращение в полицию, если полис неподлинный. Отягчающим обстоятельством при выплатах, независимо КАСКО или ОСАГО, является нахождение участника ДТП в нетрезвом состоянии.

Для КАСКО — повод отказать в выплатах, так же как причины:

- Самовольное перемещение ТС с места происшествия

- Отказ страховой компании в осмотре ТС

ДТП

При аварии следует выдерживать правила ДД, учитывая ситуацию. Если пострадали люди, участник аварии обязан им помочь. Кроме инспектора ГБДД, вызвать скорую помощь, полицию и пытаться доставить раненых в мед учреждение.

В экстремальных случаях возможно перемещение с места аварии своей машины, но ее повреждения должны быть сфотографированы, как и другие важные моменты:

- Положение машин относительно друг друга и объектам дорожной инфраструктуры

- Детали, относящиеся к происшествию

- Если участники ДТП имеют разногласия в обстоятельствах произошедшего, записать фамилии и адреса свидетелей

КАСКО

КАСКО является добровольным видом страхования автотранспортного средства от повреждений в результате ДТП, неправомерных действий третьих лиц, стихийных бедствий, а также угона и т. д.

В отличие от автогражданки, предметом страхования по КАСКО является автомобиль владельца полиса. Страховая защита, как и стоимость полиса, зависит от того, какие страховые события включены в него. Это может быть:

- угон транспортного средства или кража запчастей;

- ДТП;

- непреднамеренная порча;

- полная гибель авто;

- повреждения, нанесенные дикими животными, третьими лицами, стихией, а также ставшие результатом попадания тяжелых предметов, провалов дорожного полотна, падения летательных аппаратов и т. д.

Если произошли такие страховые события, как полная гибель авто или угон, страховая выплата составит полную стоимость автомобиля на момент оформления полиса. В других случаях страховое возмещение будет выплачено страховщиком в том размере, который требуется для восстановления автомобиля до первоначального технического состояния.

Данный полис может продаваться с франшизой. Чем она больше, тем полис дешевле. Это привлекает многих клиентов. Но непонимание механизма работы полиса с франшизой приводит к недовольству клиентов и возникновению у них вопросов при наступлении страхового события. Отсюда возникают различные мнения, что страховые компании не выполняют взятых на себя обязательств. Хотя чаще всего такие обвинения безосновательны.

Клиент, оформляя в страховой компании полис КАСКО с франшизой, при возмещении ущерба часть расходов берет на себя. Потому, когда произойдет страховое событие, страховщик выплатит не всю страховую сумму, а лишь ту часть, которая останется после вычета из нее части расходов, взятых на себя клиентом (франшизы).

Потому при оформлении КАСКО необходимо внимательно изучить:

- договор;

- правила страхования;

- исключения из страховых событий.

Чем отличается Каско от ОСАГО

Рассмотрим различия между полисами по основным критериям.

- Вид страхования. Каско — это добровольное страхование, а ОСАГО — обязательное. От первого продукта можно всегда отказаться, а вот от второго — нет. Отсутствие обязательного страхового полиса — административное правонарушение, за которое предусмотрен штраф. Страхование Каско не имеет подобных особенностей.

- Тарифы. Страховая компания, продающая ОСАГО, должна следовать четким требованиям, так как тарифы по нему формируются и официально утверждаются российским правительством. В случае с Каско все тарифы страховщик формирует самостоятельно. На них влияет ситуация на рынке страховых услуг и ценовая политика компании.

- Законодательство. Страхование Каско на сегодняшний день регламентируется исключительно законом о защите потребительских прав. Все правила страхования прописаны в официальном договоре с водителем. В зависимости от требований компании документ может содержать различные условия. Водитель имеет право обращаться в суд лишь при несоблюдении этих условий. В случае с обязательной страховкой, все разногласия сторон можно решить в суде, поскольку такое страхование проводится с учетом требований действующего российского закона «Об ОСАГО».

- Страховые денежные выплаты. По страхованию ОСАГО размер возмещения формируется исключительно на законодательном уровне. Размер страховой выплаты при Каско всегда обговаривается сторонами. При этом он может ограничиваться специальным лимитом, либо ценой авто. Так, на сегодняшний день пострадавшая сторона за ущерб, причиненный ее имуществу, может получить максимум 400 тысяч рублей.

- Страховые случаи. Получить денежное возмещение по полису Каско можно за любые действия, которые привели к полной потере автомобиля, либо его частичным повреждениям. С ОСАГО сложнее, так как такой полис распространяется исключительно на случаи причинения какого-либо вреда чужому авто и третьим лицам, ДТП и наезд на пешехода.

- Объект страхования. Страховка Каско защищает ваше имущество в любом случае, причина аварии на это не влияет. ОСАГО же защищает ваши имущественные интересы при ДТП. Если вы являетесь виновником аварии, то выплаты производятся только пострадавшим. Отсутствие такого полиса перекладывает это обязательство на главного виновника. Кроме того, такая страховка компенсирует все расходы на полноценное возмещение ущерба здоровью лица, которые пострадали в аварии.

- Цена страхового полиса. Каско является весьма дорогим страхованием (20000-150000 рублей). Причем, чем больше в соглашение включено рисков, тем полис дороже. Стоимость ОСАГО остается вполне доступной для обычного гражданина, хоть и немного подорожала за последние несколько лет и зависит от параметров и характеристик автомобиля.

- Доказательства невиновности. Страховщики для возмещения по полису Каско не требуют доказательства собственной непричастности к возможным повреждениям. Чтобы получить выплату по ОСАГО придется доказывать свою невиновность в ДТП.

- Экспертиза машины. Чтобы получить денежную выплату по Каско после ДТП понадобится оценка повреждений с достаточно лояльной экспертизой. При ОСАГО тоже потребуется оценка повреждений, но с более жесткой экспертизой.

- Покупка машины. Для ее регистрации потребуется страховка ОСАГО на имя действительного владельца. Каско приобретается всегда после оформления транспортного средства на собственное имя.

Что такое ОСАГО

Рассматривая эти два сертификата — каско и ОСАГО, следует понять их принципы действия. ОСАГО должен находиться в каждом салоне автомашины в обязательном порядке. Его отсутствие грозит шофёру неизбежным наказанием. Каско же представляется договором добровольного порядка, и за его отсутствие штрафных санкций не предполагается. Разумеется — это лишь поверхностное различие. Только изучение принципов действия двух видов страхования поможет понять их суть.

Эта аббревиатура — ОСАГО, имеет свою расшифровку — обязательное страхование автомобильной гражданской ответственности. Последнее указывает на то, что страхуется не сам автомобиль, а поведение водителя на дороге. Другими словами, наличие страховки позволит виновнику происшествия покрыть некоторые расходы на ремонт машины пострадавшего. Естественно, виновник не сам оплатит ремонт из своего кармана, это сделает за него страховое агентство, в котором он приобрёл полис.

Данный правовой акт устанавливает следующие принципы, которым отвечает обязательное страхование:

- гарантированная компенсационная выплата повреждений транспорта и другого имущества, физического вреда жизни, здоровья потерпевшей стороне;

- обязательная процедура для всех граждан, эксплуатирующих автотранспорт;

- запрет на использование автомобиля, без свидетельства обязательного страхования;

- экономическая стимуляция участников процесса движения к выполнению правил уличного регламента.

Порядок заключения договора оговаривается федеральным законодательством и является публичным, что обязывает коммерческую организацию предоставлять свои услуги каждому желающему.

Подробный разбор видов страхования

Приступим к подробному рассмотрению, что же представляют из себя эти виды автострахования.

Особенности КАСКО

Итак, что же дает автовладельцу наличие полиса КАСКО? Все зависит от того, насколько полный пакет страхования выбрал страхователь. Именно он оформляет полис со страховой компанией.

Важно понимать, что предметом страхования является именно автомобиль, в отличие от ОСАГО, где страхуется ответственность водителя. Заключая договор со страховой компанией, страхователь может рассчитывать на сто процентную защиту своего автомобиля по выбранным им рискам:

- угон;

- авария;

- неумышленная порча автомобиля;

- получение повреждений из-за действий третьих лиц или диких животных;

- урон, возникший в результате стихийных бедствий;

- полная гибель автомобиля;

- ущерб из-за попадания в транспортное средство тяжелых предметов;

- повреждения из-за провала дорожного полотна;

- кража отдельных запчастей машины.

В случае наступления рисков «Угон» или «Полная гибель автомобиля» выплата по страховке равна стоимости транспортного средства. В остальных случаях возмещение выплачивается в размере, необходимом для восстановления машины до первоначального состояния.

Особенности ОСАГО

Полис автогражданки или ОСАГО, в свою очередь, защищает страхователя совсем в другом направлении

Выезжая на дорогу, важно осознавать, что автомобиль является источником повышенной опасности. Находясь за рулем, всегда высок риск возникновения ДТП

Его заключают для того, чтобы минимизировать финансовые расходы виновной стороны и обеспечить денежными средствами сторону пострадавшую, которой они необходимы для ремонта машины, а иногда и восстановления здоровья.

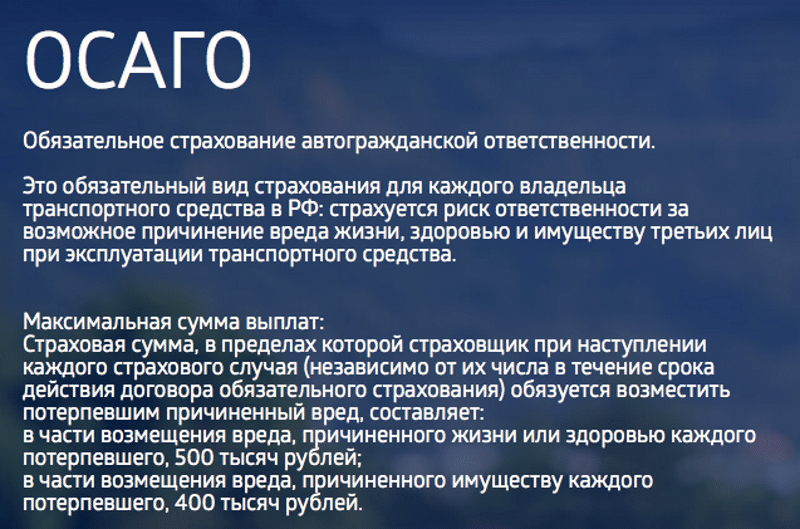

Лимит ответственности по данному виду страхования регулируется государством и в настоящий момент составляет:

- вред, причиненный здоровью – 500 тысяч рублей;

- вред, причиненный жизни – 500 тысяч рублей;

- вред, причиненный имуществу одного или нескольких потерпевших 400 тысяч рублей.

Таким образом, можно сделать вывод, что в случае ДТП, если у виновника есть КАСКО, то страховая компания компенсирует ему все расходы на восстановление машины. Если же у виновной стороны куплен только полис ОСАГО, то страховая организация оплатит расходы пострадавшему, а владельцу полиса придется ремонтировать свое авто самостоятельно.

Особенности страхового возмещения в 2017 году

В целях борьбы с мошенничеством, страховое возмещение по КАСКО, а с апреля 2017 года и по ОСАГО, осуществляется не в денежной форме, а путем направления поврежденного автомобиля на станцию технического обслуживания, с которой у страховой организации заключен партнерский договор.

Но исключения из правил, все же, есть. Денежную выплату могут получить:

- по ОСАГО, в случае:

- полного уничтожения авто или повреждения превышают сумму лимита 400 тысяч рублей;

- гибели водителя в аварии;

- причинения среднего или тяжкого вреда здоровью пассажира или водителя;

- если участник ДТП инвалид первой или второй групп.

- по КАСКО, в случае:

- полной гибели авто;

- угона застрахованного транспорта;

- летального исхода при ДТП.

Так как главной целью страховки является именно восстановление застрахованного объекта, а не способ поправить свое финансовое положение, то данная схема компенсации вполне оправдана.