Стандартные налоговые вычеты по ндфл: кто и как может их оформить

Содержание:

- Образец декларации 3-НДФЛ за 2021 год для получения вычета за лечение

- Назначение справки по форме 2-НДФЛ

- Вычет 327 в программе «Декларация»

- Стандартные вычеты на детей налогоплательщика

- Для разных видов доходов

- Как оформить вычет

- Перечень документов необходимых для оформления вычета на ребенка

- Что значит код 503 в справке 2-НДФЛ

- Что означают коды вычетов 140-149

- В какой строке 3 ндфл отразить код вычета 503 за 2020 год

- Налоговая декларация 3-НДФЛ за 2021 год

- Основные коды вычетов

- Что такое код вычета 503?

- Каков порядок вычетов по НДФЛ в 2021 году

Образец декларации 3-НДФЛ за 2021 год для получения вычета за лечение

Чтобы получить эти деньги на банковский счет, надо заполнить налоговую декларацию по форме 3-НДФЛ, приложить к ней копию лицензии клиники; врачебную справку с указанием вида лечения; финансовый документ на оплату медицинских услуг; справку по заработной плате формы 2-НДФЛ за 2021 год; личное заявление с указанием банковского счета.

Сотникова Марина Петровна работает преподавателем в колледже, оформлена официально. Летом 2021 года она лечилась в клинике, оплатив за медицинские услуги в общей сложности 140 000 рублей. За 2018 год Сотниковой заработано 360 000 рублей.

24 Дек 2021 marketur 405

Поделитесь записью

Назначение справки по форме 2-НДФЛ

Справка 2-НДФЛ – это документ, официально подтверждающий финансовые поступления трудоустроенного лица, а также содержащий сумму подоходного налога, уплачиваемого за него работодателем.

В справке обязательно должно быть указано наименование компании, в которой трудится лицо, его личные данные, размер дохода, с которого удерживается НДФЛ (чаще всего – по ставке 13%), наличие иных вычетов и итоги финансовых операций.

Справка 2-НДФЛ может понадобиться при смене места работы, в банке при осуществлении разнообразных финансовых процедур, а также для оплаты обучения по контрактной форме. Также без нее невозможно проведение судебных разбирательств, усыновления, оформления пенсии.

При увольнении гражданин получает ее автоматически.

Порядок заполнения справки 2-НДФЛ

Справка должна содержать титульный лист и разделы. Титульный лист включает следующие данные:

- Регистрационный номер;

- Даты заполнения;

- Код ИФНС.

Далее идет информация о налоговом агенте – наименование организации или индивидуального предпринимателя, ИНН, КПП, почта и телефон, по которой можно связаться с агентом. Обязательно следует указать код ОКТМО.

Второй раздел должен содержать данные о получателе финансового отчисления – его ФИО, дату рождения, место проживания, паспортные сведения.

Третий раздел содержит информацию о финансовых поступлениях с точными датами и кодами операций.

Четвертый раздел предназначен для указания различных налоговых вычетов.

Если за период, отмеченный в 2-НДФЛ, сотрудник не пользовался никакими вычетами, заполнять данный раздел не нужно.

Информация из пятого раздела не должна иметь никаких расхождений с данными из третьего раздела, так как в нем указан итоговый размер дохода лица и налог, которым он облагается.

При заполнении отчетной документации вручную, на бумаге, необходимо использовать одни и те же чернила (синие), и не закрывать печатями подпись.

Вычет 327 в программе «Декларация»

Использование программы «Декларация» — самый удобный способ заполнения отчета. Для того чтобы внести данные по расходам 327, нужно зайти в раздел «Вычеты» на вкладку «Социальные вычеты».

Внесение договоров пенсионного обеспечения и страхования жизни осуществляется в нижнем блоке. Заносятся сведения:

- вид договора;

- наименование фонда или организации;

- ИНН;

- КПП;

- номер договора;

- дата договора;

- сумма вычета, использованного у работодателя;

- сумма взносов.

Размер взносов пишется в полном объеме. Программа сама посчитает размер положенного вычета.

В жизни человека могут сложиться различные обстоятельства, в силу которых он.

Сбербанк Онлайн — система, позволяющая осуществлять сотни банковских.

Отказ в кредите может произойти из-за разных обстоятельств, но можно выделить 5.

Операции перевода денег между банками и клиентами регламентирует законодательство страны. Поэтому.

С развитием мобильных технологий расчёт число способов выманивания.

Потенциальный заемщик на получение кредита для приобретения квартиры должен.

Привлечение денег и быстрое обогащение – то, о чем мечтают миллионы людей. Многим ли это.

Банковские кредиты на сегодняшний день стали одним из наиболее доступных.

Большинство людей одалживает деньги родственникам или.

Высокая стоимость недвижимости на первичном.

Слова «заем» и «кредит» слышатся со слоганов рекламы, по телевидению и радио. Однако, не всем.

Банки не всегда ограничиваются передачей права взыскания долга. Многие.

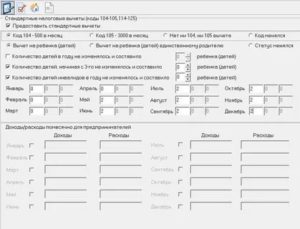

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Для разных видов доходов

Поговорим вначале о кодах доходов. Новые коды, используемые при оформлении документа, были разработаны и утверждены ФНС не так давно — в 2015 году. Об этом свидетельствует Приказ № ММВ-7-11/387. Эти коды размещаются в третьем разделе напротив дохода ФЛ. Особенно часто используются коды, использованные ниже.

Так, код, имеющий номер 2000, используется для того, чтобы обозначить вознаграждение, которые было выплачено работнику за то, что он выполнял свои трудовые обязанности. То есть для того, чтобы обозначить в справке 2-НДФЛ зарплату, следует проставить код 2000.

А вот если ЗП идет в натуральном виде, то ее следует обозначить кодом 2530.

Если речь идет о выплатах, осуществляющихся по договорам гражданско-правового характера, то используется код под номером 2010. К такого типа выплатам может быть применен вычет в сумме расходов, имеющих документальное подтверждение. В этом случае будет проставлен код 403.

В случае с отпускными будет использован код 2012. Речь идет об отпуске, который предоставляется и оплачивается работнику ежедневно, что прописано в статье 114. Если же речь идет о компенсации отпуска, которая выплачивается во время увольнения, то проставляется код не 2012, а 2013.

Имеется свой код и для дивидендов. Он имеет номер 1010. В случае, если речь идет об оплате товаров и услуг, то в справке ставится код 2510. Сюда же могут входить такие пункты, как отдых, питание либо оплата коммунальных услуг.

Как оформить вычет

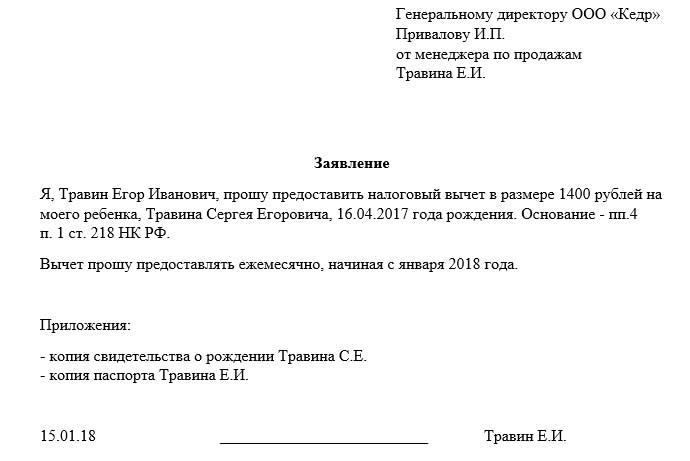

Любой гражданин, имеющий ребенка, может получить налоговый вычет с дохода, с которого необходимо оплачивать НДФЛ.

Данная льгота предоставляется с месяца рождения ребенка, а прекращается сразу же по исполнении ему 18-ти лет, по окончании обучения в вузе, если он до этого времени остается на обеспечении родителей, при заключении им брака.

Не все работники располагают сведениями о том, что к ним может быть применен налоговый вычет. В обязанности сотрудников отдела кадров не входит сообщение сотрудникам данной информации. Также и предоставление документов на льготу является правом, а не обязанностью работника.

Если у официально трудоустроенного сотрудника родился ребенок, для предоставления вычета он должен подготовить необходимые документы: ксерокопию свидетельства о рождении и заявление. Для ребенка старше 18-ти потребуется подтверждение очного обучения.

Мать или отец-одиночка обязаны подтвердить свой статус. Например, принести свидетельство о смерти другого родителя, справку матери-одиночки, копию паспорта, из которой видно, что родитель не находится в браке. В таком случае к ним будет применяться двойной вычет.

Если гражданин поменял место работы и хочет продолжать получать вычет, ему следует, кроме вышеперечисленных документов, принести справку 2-НДФЛ. Она позволяет бухгалтеру проследить, достиг ли порога в 350 000 доход работника, и было ли начисление вычета в текущем месяце.

Если за год работник сменил несколько мест трудоустройства, справки 2-НДФЛ нужно взять с каждого, независимо от количества отработанных там дней. Доход будет сложен и внесен в базу для расчета налога.

В случае, когда гражданин по какой-то причине льготами не пользовался (не знал или не предоставил документы), у него есть возможность для возврата излишне уплаченных в налоговые органы средств, но только за последние три года.

Вычеты на ребенка предоставляются с облагаемого тринадцатипроцентным налогом дохода. Но, чтобы воспользоваться льготой, работник должен самостоятельно ее оформить, подтвердив документально свои права.

Перечень документов необходимых для оформления вычета на ребенка

Стандартный вычет за детей, оформляется налоговым агентом на сотрудника при условии написания соответствующего заявления и предоставления определенного пакета документов. Знание того, что у некоторых работников есть дети, не обязывает наймодателя применять данное основание сокращения базы налогообложения, нужны подтверждающие документы. Почему? Потому что налоговый вычет может быть оформлен не только через работодателя, но и через ФНС или, например, второй супруг получает вычет в двойном размере. Чтобы избежать противозаконных ситуаций, требуется подтверждение права на снижение размера НДФЛ за несовершеннолетних.

Заявление пишется в свободной форме, на имя руководителя, с указанием основания вычета, ФИО детей и года их рождения.

К бланку прикладывается следующий пакет документов:

- паспорт налогоплательщика;

- свидетельство о рождении детей или паспорт, если им больше 14 лет;

- документы, подтверждающие группу инвалидности;

- бумаги, об усыновлении (удочерении, опекунстве, попечительстве)

- для обучающихся требуется справка из деканата, подтверждающая данный факт.

Работодатель может затребовать дополнительные официальные бумаги, например, для удостоверения в том, что несовершеннолетний проживает совместно с заявителем.

При этом, согласно письму ФНС, повторное предоставление документов, если положение в семье не изменилось, не требуется. В большинстве случаев, наймодатель запрашивает только документ на ребенка и заявление.

Что значит код 503 в справке 2-НДФЛ

Код вычета 501 в справке 2 НДФЛКод вычета 501 в справке 2 НДФЛ – это своеобразный вычет из суммы стоимости подарка, которые были получены от организации. Также в данную сумму вычетов могут входить подарки.

Особенности вычетов

Если размер финансовой помощи при уходе на пенсию не выходит за отметку в 4 000 рублей, то его не обязательно указывать в справке. Однако, если сумма превышает установленный порог, тогда в обязательном порядке необходимо произвести налоговые удержания из размера материальной помощи.

Правила, регулирующие процедуру заполнения справки, содержатся внутри приложения соответствующего приказа. Каждый опытный бухгалтер имеет представление о них, так как сталкивался с заполнением искомой бумаги не только во время обучения в высшем учебном заведении, но также наверняка не раз прибегал к ее заполнению в процессе работы.

Заполнение справки 2-НДФЛ производится бухгалтерскими отделами компаний, являющихся работодателями. Государство присвоило им особый статус налоговых агентов. Он подразумевает возложение на искомые компании особенных обязанностей, связанных с перечислением налоговых отчислений в бюджет страны, а также предоставлением в Федеральную налоговую службу соответствующей отчетности, коей и является справка 2-НДФЛ и другие заполняемые в бухгалтерском отделе организации-работодателя формы. В этой статье мы расскажем, для чего нужны коды вычета 501 и 503 в справке 2-НДФЛ?

Что такое НДФЛ

- если компания выплатила доходы сотрудникам, которые должны самостоятельно производить процедуру исчисления средств по подоходному налогу и их переводу в государственную казну;

- если была произведена такого рода выплата средств в пользу сотрудников, который подразумевает самостоятельный перевод их части в казну получателем;

- если были выданы доходы в виде денежных средств, с которых налог не отчисляется согласно букве закона.

Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе. Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Конечно, на некоторых фирмах бухгалтерская программа проставляет требуемый штрих-код на 2-НДФЛ. Но, конечно, далеко не все идут в ногу со временем. Если фирма пользуется программой, то имеет смысл обновить её до последней версии. Возможно, здесь уже учтены последние изменения.

На каком листе отобразить код вычета 501 и 503 в 3ндфл

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО). Код ОКТМО – что это в 3-НДФЛ? С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП).

Что означают коды вычетов 140-149

Они также обозначают вычеты, которые получают на детей.

| Коды вычетов | Расшифровка |

| 140 | Двойной вычет, который предоставляют единственному усыновителю, родителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы |

| 141 | Двойной вычет, который предоставляют единственному опекуну, приемному родителю, попечителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы |

| 142 | Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на первого ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 143 | Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на первого ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 144 | Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на второго ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 145 | Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на второго ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 146 | Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на третьего и последующего ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 147 | Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на третьего и последующего ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 148 | Двойной вычет, который предоставляют одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета, на ребенка-инвалида в возрасте до 18 лет, также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет, который является инвалидом I или II группы |

| 149 | Двойной вычет, который предоставляют одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на ребенка-инвалида в возрасте до 18 лет, также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет, который является инвалидом I или II группы |

В какой строке 3 ндфл отразить код вычета 503 за 2020 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «В какой строке 3 ндфл отразить код вычета 503 за 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- в полном размере — выплаты по случаю смерти сотрудника, бывшего сотрудника или членов семьи, помощь пострадавшим от терактов, выплаты в связи со стихийными бедствиями;

- в размер 50 тысяч рублей — выплаты на рождение или усыновление ребенка (в течение одного года);

- до 4 тысяч рублей — суммы матпомощи по иным причинам.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

Что обозначает код 503?

При заполнении отчета программой «Декларация», предоставляемой ФНС, вычет заполняется в разделе «Доходы, полученные в РФ». Окно вычета становится активным при выборе кода дохода 2760. Программа сама установит размер вычета при внесении суммы дохода.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

Виды и значение кодов вычета в справке 2-НДФЛ

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Что означают коды вычета 126-133?

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Работодатель в марте выплатил своему работнику материальную помощь, равную 16 000 руб. С этого дохода надо удержать НДФЛ – 1560 руб. ((16 000 – 4000) х 13%). Если в пределах одного налогового года материальная помощь выплачивается несколько раз, совокупная сумма вычета за год не может быть более 4000 руб.

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

: Льготные скидки на электрички для пенсионеров в спб 2020

2-НДФЛ – код вычета «503»

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Код вычета 503

Код вычета 503 говорит о том, что работнику предоставлена материальная помощь, часть которой не подлежит обложению налогом на доходы физических лиц. В статье подробнее рассмотрим, что это за вычет, где он отражается и когда возникает.

Что означает в справке 2-НДФЛ код вычета 503?

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

При получении таких доходов учитывают сумму подарка. Если она меньше 4000 рублей, то налог не удерживают. Но если стоимость приза превышает этот лимит, она облагается налогом, который считают с дохода за минусом льготы.

Налоговая декларация 3-НДФЛ за 2021 год

Налоговым законодательством установлены сроки сдачи декларации только для тех налогоплательщиков, которые обязаны отчитываться о полученных доходах. Отчет за прошедший налоговый период (календарный год) должен быть сдан не позднее последнего числа апреля. Так, за 2021 год налоговую декларацию надо сдать в период с января по апрель 2021 года.

Это интересно: Ветеран боевых действий 2021 год территории северная осетия

Для российских пенсионеров несколько другой порядок: они могут вернуть налоги за предшествующие годы, но не более трех. Например, квартира куплена в 2021 году, а работал человек только по 2021 год включительно. Он может заявить на вычет налоги, уплаченные в 2021 и 2021 годах.

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

Вычет на детей

- 114 – на первого ребенка

- 115 – на второго ребенка

- 116 – на третьего и последующего отпрыска

- 117 – на детей инвалидов

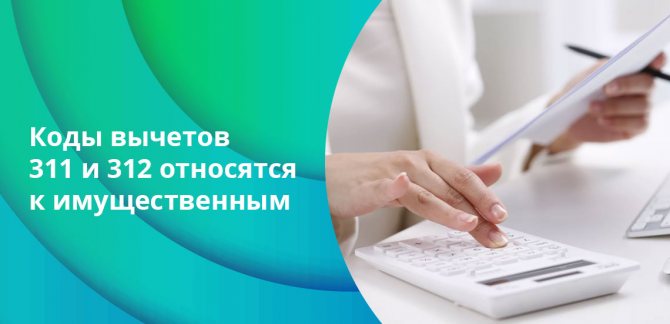

Имущественные:

- 311 – расходы на приобретение или строительство жилой недвижимости

- 312 – расходы на проценты по займам

Социальные:

- 320 – расходы на личное обучение

- 321 – расходы на обучение детей

- 324 – расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Каков порядок вычетов по НДФЛ в 2021 году

Вычеты по НДФЛ являются государственной льготой, позволяющей физическим лицам увеличить свой ежемесячный доход за счет уменьшения стандартной ставки подоходного налога.

Важно учитывать последние изменения в законе и не ошибиться в кодировках: их используют в формах НДФЛ, чтобы зафиксировать весь заработок лица и положенные вычеты. На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан

Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе справки 2-НДФЛ

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе справки 2-НДФЛ.

Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год. Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ.

Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления.

Следующая

НДФЛЗаполнение 6 НДФЛ в 1С 8.3 зуп