Вычет у налогового агента в отчетном году код 311 в 3 ндфл что писать

Содержание:

- Стандартные коды вычетов и их расшифровка

- Что означает код вычета 327

- Коды вычетов по необлагаемым доходам

- Вычет 327 в программе «Декларация»

- Код вычета 115 в справке 2-НДФЛ

- Налоговый вычет 328 что это

- Коды доходов в справке 2‑НДФЛ: 2002, 2012, 2760

- Что такое код налогового вычета

- Как можно рассчитать свой налог?

- Кому важно знать код вычета ндфл 311

- Разъяснение ситуаций, связанных с кодом 327

Стандартные коды вычетов и их расшифровка

Итак, новый диапазон стандартных вычетов на детей. Рассмотрим подробнее новые коды и их расшифровки.

Код вычета 126 – отражает вычет, произведенный на первого ребенка, который еще не достиг совершеннолетия, также на детей, обучающихся очно, либо аспирантов, ординаторов, интернов, курсантов, которым не исполнилось 24 года. Предоставляется родителю или его супругу, усыновителю, на попечении которых этот ребенок. Сумма вычета 1400 рублей.

Код вычета 127 в справке 2-НДФЛ – отражает вычет, предоставляемый на второго ребенка (несовершеннолетнего), также на детей, обучающихся очно, либо аспирантов, ординаторов, интернов, курсантов, которым нет 24 года. Предоставляется родителю или его супругу, усыновителю, на попечении которого этот ребенок. Заменил 115 код вычета в справке 2-НДФЛ в новом году. Сумма вычета 1400 рублей.

Код 128 – отражает вычет, производимый на третьего (и следующего) ребенка, не достигшего совершеннолетия, также на детей до 24 лет, если они являются студентами очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или его супругу, усыновителю, на попечении которого пребывает ребенок. Вычет будет 3000 рублей.

Код 129 – вычет на ребенка, имеющего группу инвалидности, а также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или супругу родителя, усыновителю, на попечении которого находится ребенок. Вычет — 12000 рублей.

Код 130, 131, 132, 133 – отражает вычет, предоставляемый на первого, второго, третьего и последующего несовершеннолетнего ребенка, на ребенка с группой инвалидности, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю опекуну, либо супругу приемного родителя, опекуна, попечителя. Код вычета 126 используется гораздо чаще 130.

Код 134 – двойной вычет на первенца, который не достиг совершеннолетия, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или усыновителю, если он является единственным. Вычет рассчитывается в сумме 2800 рублей.

Код 135 — произведенный двойной вычет на первенца, не достигшего совершеннолетия, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю (попечителю или опекуну), если он является единственным. Сумма вычета 2800 рублей.

Код 136 — отражает вычет (двойной) на второго ребенка (несовершеннолетнего), также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю (усыновителю), если он является единственным. Вычет составит 2800 рублей.

Код 137 — отражает произведенный вычет (двойной) на второго ребенка, который еще несовершеннолетний, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю или опекуну, если он является единственным. Вычет — 2800 рублей.

Код 138 — вычет двойной на третьего (следующего) не достигшего совершеннолетия ребенка, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или усыновителю, если он является единственным. Сумма вычета 6000 рублей.

Код 139 — двойной вычет на третьего (и каждого последующего) ребенка, который является несовершеннолетним, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю, если он является единственным. Вычет — 6000 рублей.

Это еще не вся расшифровка кодов вычета в справке 2-НДФЛ.

Коды с 140-го по 149-й — вычеты в двойном размере, предоставляемые на первого, второго, третьего несовершеннолетнего ребенка, или имеющего группу инвалидности, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или приемному родителю (одному на выбор) при наличии заявления от второго родителя или родителя, который является приемным, об отказе от оформления налогового вычета.

Из данной статьи мы узнали о введении новых кодов налогового вычета в справке 2-НДФЛ.

Что означает код вычета 327

Под кодом 327 значится вычет в сумме уплаченных гражданином в налоговом периоде:

- пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным с НПФ в свою пользу, в пользу членов семьи или близких родственников, детей-инвалидов, находящихся под опекой (попечительством);

- страховых взносов по договорам добровольного пенсионного страхования, заключенным со страховой организацией в свою пользу, в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

- страховых взносов по договорам добровольного страхования жизни на срок не менее пяти лет, заключенным со страховой организацией в свою пользу, в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством).

При этом сумма льготы равна расходам налогоплательщика, но не может быть больше 120 000 руб. (п. 2 ст. 219 НК).

- Как заполнить и сдать отчетность за полугодие

- отчетностиНовые контрольные точки для полугодовой

- по НДСКак убедить инспекцию принять отчетность

- за полугодиеКак заполнить раздел 3 в расчете по взносам

- к тарифуПочему опасно врать в 4-ФСС про спецоценку ради скидки

- зарплатуКак показать в 6-НДФЛ досрочную и переходящую

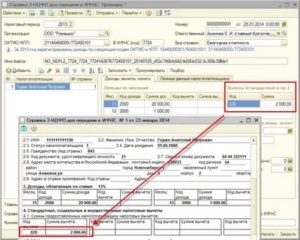

Таким образом, если вы получаете социальный вычет на пенсионное страхование у работодателя на основании уведомления из ИФНС, при удержании НДФЛ налоговую базу уменьшают. И справка 2-НДФЛ за год заполняется с кодом 327. Тогда бухгалтер указывает доходы, сумму и вид вычета (кодом). Фрагмент справки 2-НДФЛ смотрите ниже.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

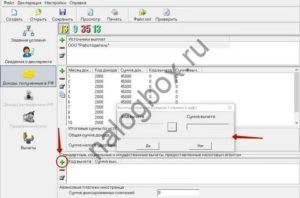

Вычет 327 в программе «Декларация»

Использование программы «Декларация» — самый удобный способ заполнения отчета. Для того чтобы внести данные по расходам 327, нужно зайти в раздел «Вычеты» на вкладку «Социальные вычеты».

Внесение договоров пенсионного обеспечения и страхования жизни осуществляется в нижнем блоке. Заносятся сведения:

- вид договора;

- наименование фонда или организации;

- ИНН;

- КПП;

- номер договора;

- дата договора;

- сумма вычета, использованного у работодателя;

- сумма взносов.

Размер взносов пишется в полном объеме. Программа сама посчитает размер положенного вычета.

В жизни человека могут сложиться различные обстоятельства, в силу которых он.

Сбербанк Онлайн — система, позволяющая осуществлять сотни банковских.

Отказ в кредите может произойти из-за разных обстоятельств, но можно выделить 5.

Операции перевода денег между банками и клиентами регламентирует законодательство страны. Поэтому.

С развитием мобильных технологий расчёт число способов выманивания.

Потенциальный заемщик на получение кредита для приобретения квартиры должен.

Привлечение денег и быстрое обогащение – то, о чем мечтают миллионы людей. Многим ли это.

Банковские кредиты на сегодняшний день стали одним из наиболее доступных.

Большинство людей одалживает деньги родственникам или.

Высокая стоимость недвижимости на первичном.

Слова «заем» и «кредит» слышатся со слоганов рекламы, по телевидению и радио. Однако, не всем.

Банки не всегда ограничиваются передачей права взыскания долга. Многие.

Код вычета 115 в справке 2-НДФЛ

Узнать коды вычетов можно в специальном справочнике. Для детей предусмотрены такие номера: для первого ребенка 114, а для второго код вычета 115. Справку 2-НДФЛ можно взять в бухгалтерии того предприятия, где работает родитель. Чтобы получить сбавку в соответствующем органе на базе декларации потребуется подготовить и документы, которые подтвердят право служащего на получение скидки. Потребуется заполнить также декларацию 3-НДФЛ. Код вычета 115 относится ко второму ребенку.

Для данной сбавки действует сумма в 1400 рублей. Стоит отметить, что такая сумма действует и для 114 кода. Не все знают, что на детей может быть предусмотрена и двойная сбавка. Такая налоговая сбавка возможна в той ситуации, если один из родителей на своем рабочем месте откажется от сбавки в пользу второго родителя. Ответить на вопрос, как обрести двойную сбавку по налогам не всегда легко.

Дело в том, что на законодательном уровне порядок передачи подобного права еще не определен на сегодняшний день. Первый родитель должен в письменном виде уведомить своего работодателя о том, что он желает получить двойную сбавку. В этом заявлении указывается, что другой родитель отказался от сбавки. Второй родитель также должен уведомить своего налогового агента в письменном виде. В прошении об отказе указывается передача права, а подавать его необходимо агенту первого родителя.

Налоговый вычет 328 что это

Налоги » Вычеты » Налоговый вычет 328 что это

Справка 2-НДФЛ: коды налоговых вычетов

Справка 2-НДФЛ — это документ, который можно получить в бухгалтерии организации, в которой работает физлицо.

В справке содержится информация о налоговом агенте (работодателе), о доходах физлица за определенный период времени, а также об начисленном и уплаченном НДФЛ в бюджет.

Коды налоговых вычетов в справке 2-НДФЛ могут содержаться в третьем и(или) четвертом пунктах.

Как известно, налоговые вычеты можно получить по окончании года через налоговую инспекцию, либо через работадателя в течение года, согласно заявления.

В настоящее время действуют следующие коды налоговых вычетов:

- Коды налоговых вычетов, которые могут присутствовать в пункте 3 справки 2-НДФЛ:— 201 — 210, вычеты по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;— 211, 213, вычеты по операциям РЕПО, объектом которых являются ценные бумаги;— 215 — 241, вычеты по операциям займа ценными бумагами;— 250 — 252, вычеты по операциям на ИИС;— 403 — 405, вычеты по договорам гражданско-правового характера, авторским или иным вознаграждениям;— 501 — 510, вычеты из стоимости подарков от ИП и организаций, из стоимости призов на конкурсках и соревнованиях, из суммы материальной помощи от работодателя, из суммы возмещения работодателями медикаментов, из стоимости выигрышей и призов (на конкурсах, проведенных в целях рекламы), из суммы матпомощи инвалидам, из суммы помощи ветеранам ВОВ, из суммы матпомощи при рождении ребенка, из суммы доходов от сельскохозяйственных товаропроизводителей, в сумме уплаченных работодателем страховых взносов за работников;— 601, вычеты по доходам в виде дивидендов;

— 620, иные вычеты.

- Коды налоговых вычетов, которые могут присутствовать в пункте 4 справки 2-НДФЛ:— 104, 105, вычеты на самого налогоплательщика (ветераны ВОВ, инвалиды I и II группы и пр.);— 126 — 149, вычеты на детей, 114 — 125, исключены;— 311 — 312, имущественные налоговые вычеты (при покупке жилья, в том числе в ипотеку);— 320, 321, социальные вычеты на обучение себя, брата/сестры, детей;— 324 — 326, социальные вычета на лечение (включая дорогостоящее лечение, а также суммы взносов по договорам добровольного личного страхования);— 327, вычеты по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни;— 328, вычеты в части уплаченных дополнительных страховых взносов на накопительную пенсию;

— 618, инвестиционные налоговые вычеты, 617 код исключен

Следует также иметь в виду, что налоговым вычетам по пункту 3 справки 2-НДФЛ всегда соответствует определенный код дохода, а вычеты по пункту 4 справки 2-НДФЛ не имеют привязки к каким-то конкретным кодам доходов.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

Здравствуйте! Код вычета 328 — сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (пп.5 п.1 ст.219 НК РФ). Поэтому в программе в табличке заполняете ячейку «Сумма вычета у налогового агента (код 328) и напротив вторую ячейку «Сумма взносов».

Код вычета 328 в справке 2-НДФЛ говорит о том, что работодатель предоставил работнику социальный налоговый вычет, предусмотренный подпунктом 5 пункта 1 статьи 219 Налогового кодекса РФ.

- Что означает код 328

- Где в справке 2-НДФЛ отражается код

Заполнить коды вычета бесплатно в 2-НДФЛ вы можете бесплатно в программе «Бухсофт».

Что означает 328 код вычета в справке 2-НДФЛ?

Вычет по коду 328 – это сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.

2008 N 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» — в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Налогового кодекса РФ.

Коды доходов в справке 2‑НДФЛ: 2002, 2012, 2760

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Что такое код налогового вычета

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311.

Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Как можно рассчитать свой налог?

Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать. В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13.

Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Код вычета 126 и 127 предполагает, к примеру, что у сотрудника, который имеет первого или второго несовершеннолетнего ребенка, есть право на вычет в сумме 1400 рублей. Если детей двое, то сумма удваивается. Однако необходимо вовремя принести все документы на детей. Иначе возвращать потерянные суммы придется через налоговые органы и только за определенный период.

Практический пример. Расчет налога

Сотрудница Иванова И. И. представила документы на своих детей. К ней применяются коды вычета 126 и 127, то есть на первого и второго ребенка соответственно. Если общая сумма заработка Ивановой И. И. за месяц составила 10000 рублей, то без льготы она должна была заплатить государству 1300 рублей.

Но, так как у сотрудницы есть право на стандартные налоговые вычеты кода 126, 127, то из ее заработной платы при расчете налога можно смело вычитать 1400 и 1400 рублей. Итого, налогом облагается сумма в 7200 руб. Сумма налога, перечисляемого в бюджет, составит 936 рублей. Это означает, что льгота Ивановой И. И. сэкономила ей 364 рубля.

Пример

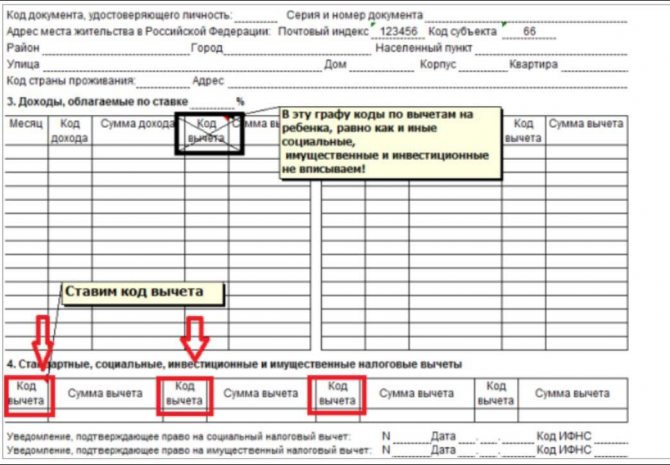

В унифицированной форме отчетности о доходах физлица, графа отражающая код вычета есть и в 3-ем, и в 4-ом разделах. Правильно указывать сумму в части, предназначенной для заполнения предоставленных компенсаций по разным основаниям:

Рекомендуем дополнительно прочитать: Облагается НДФЛ или нет компенсация за неиспользованный отпуск

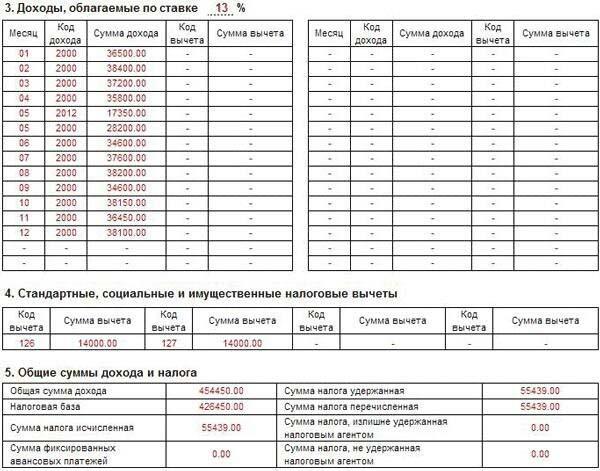

Например, так будет выглядеть возмещение на первого и второго ребенка в отчетности 2 НДФЛ, с указанием кодов 126 и 127:

В результате, общий доход гражданина 454 450 р., уменьшается на 14 000 р., и налог рассчитывается от остатка. Согласно образцу, возмещение НДФЛ предоставлено не за все 12 месяцев, а только до того момента, пока сумма дохода не превышала 350 тыс. руб.

Следует отметить, что компенсация отражается в отчетности нарастающим итогом, за какой бы период не был оформлен документ (квартал, 6 мес. или год).

Кому важно знать код вычета ндфл 311

Под вознаграждениями физлицам понимаются следующие денежные и неденежные суммы, полученные ими от фирм, предпринимателей или «самозанятых» частнопрактикующих лиц.

- Выплаты и передача имущества по трудовым договорам в качестве оплаты труда.

- Выплаты по ГП договорам – в качестве вознаграждение исполнителям за выполнение услуг либо работ.

- Лицензионные платежи по лицензионным договорам с обладателями прав на интеллектуальную собственность.

- Выкупные платежи обладателям прав на интеллектуальную собственность по договорам на отчуждение исключительных прав.

- Выплаты авторам произведений по договорам с ними.

В перечисленных ситуациях юрлица, ИП и «самозанятые» частнопрактикующие лица должны исполнять обязательства налоговых агентов, а именно:

- рассчитать налог, удержать его из вознаграждений или иных денежных выплат физлицам и уплатить налог в бюджет;

- отчитаться по выплатам, а также по суммам удержанного и перечисленного налога.

В рамках своих обязанностей налоговые агенты сдают в инспекцию:

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

6-НДФЛ онлайн

Код вычета 311 и иные кодировки вычетов и доходов применяют при заполнении отчетов в налоговую, перечисленных в таблице 1.

Таблица 1. Коды в налоговой отчетности

| № п/п | Кто применяет код | Случаи применения кода | Вид отчетности |

| 1. | Налоговые агенты ( частнопрактикующие лица) | При оформлении справок по форме 2 НДФЛ – когда предоставляют вычеты физлицам, получившим от них облагаемые вознаграждения | |

| 2. | Физлица | При заполнении декларации по форме 3 НДФЛ – когда декларируют доходы, с которых не удержан НДФЛ, или получают вычет через налоговую инспекцию | |

| 3. | Налоговые агенты ( частнопрактикующие лица) | При оформлении расчетов по форме 6 НДФЛ – когда отчитываются о суммах вознаграждений физлицам и суммах удержанного налога |

Разъяснение ситуаций, связанных с кодом 327

Порядок получения вычета

Процедура возврата налогов по кодификатору 327 у налогового агента или в ФНС, вызывает массу вопросов. Наиболее часто налогоплательщики спрашивают, как они могут воспользоваться льготой по расходам на взносы? Действовать нужно согласно инструкции:

- Заполните декларацию, указав персональную информацию, сведения о полученном доходе и всех расходах, а также произведенные в фонды отчисления;

- У работодателя возьмите справку 2-НДФЛ за прошлый год, где указаны удержанные налоги;

- Подготовьте копию договора с фондом, при страховании этот документ может отсутствовать, его роль играет полис;

- Возьмите чеки или квитанции, где содержатся фактически произведенные расходы – могут уплачиваться, как единовременно, так и ежегодно (второй вариант предпочтительней, если совокупная сумма страхового вознаграждения превышает 15 600);

- В налоговый орган предоставьте пакет документов – не забудьте взять оригиналы с собой для обозрения инспектором. Делать это нужно в территориальном отделе по месту жительства.

Если договор на отчисления оформлен на ближайшего родственника, потребуются документы, подтверждающие родство.

Излишне удержанная сумма налога будет возвращена после проверки информации. Если же ждать окончания календарного периода вы не хотите, в ФНС можно взять уведомление и оформить социальный вычет непосредственно у работодателя.

Несколько социальных вычетов в одном году

Другая ситуация, связанная с получением вычета, возникает, если налогоплательщик хочет воспользоваться сразу несколькими льготами в одном периоде. Максимальная сумма к снижению налоговой базы ограничена 120 тыс. руб., то есть, вернуть свыше 15 600 руб. в год не получится. Даже если вы уплачивали взносы в НПФ, проходили платное лечение и одновременно – тратились на образовательные услуги.

Таким образом, информация по 327 коду будет полезна налогоплательщикам, заключившим договоры со страховыми компаниями или на добровольное пенсионное обеспечение. Вы должны указывать сумму произведенных расходов в декларации для возврата части налогов, а если льгота предоставляется работодателем, можете найти эти сведения в справке о доходах 2-НДФЛ.