Что такое коды вычета 126, 127, 128 в справке 2-ндфл

Содержание:

- Код вычета 114 в справке 2 ндфл 2021 какая сумма

- Стандартные вычеты на детей налогоплательщика

- Стандартный налоговый вычет на детей налогоплательщика

- Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

- Вычеты в 2-НДФЛ: коды сумм, которые уменьшают налоговую базу согласно ст. 214.9 НК РФ

- Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

- Как на практике применяется льгота

- Двойной вычет на ребенка-инвалида

- Коды вычетов на детей, особенности их отражения в форме 2-НДФЛ

- Код вычета 114 и 115 2-НДФЛ

Код вычета 114 в справке 2 ндфл 2021 какая сумма

3 ст. 210, п. 8 ст. 220 НК РФ). То есть иностранцу имущественный вычет не положен. Об этом не раз сообщал и Минфин — письма от 14.07.2021 № 03-04-06/41639, от 14.10.2021 № 03-04-06/7-271. Работник может воспользоваться вычетом, если предоставил работодателю уведомление из ИФНС. Уведомление так и называется «О подтверждении права на имущественный вычет» (письма Минфина от 26.08.2021 № 03-04-05/50129, от 07.04.2021 № 03-04-06/19768). фамилия, имя, отчество сотрудника, его ИНН, и реквизиты паспорта; года, за который предоставляется вычет; реквизиты вашей компании (работодателя), в том числе ИНН, КПП и полное наименование. Если работодатель обнаружил хоть одно расхождение из вышеперечисленных критериев, вычет не предоставляйте – это рискованно.

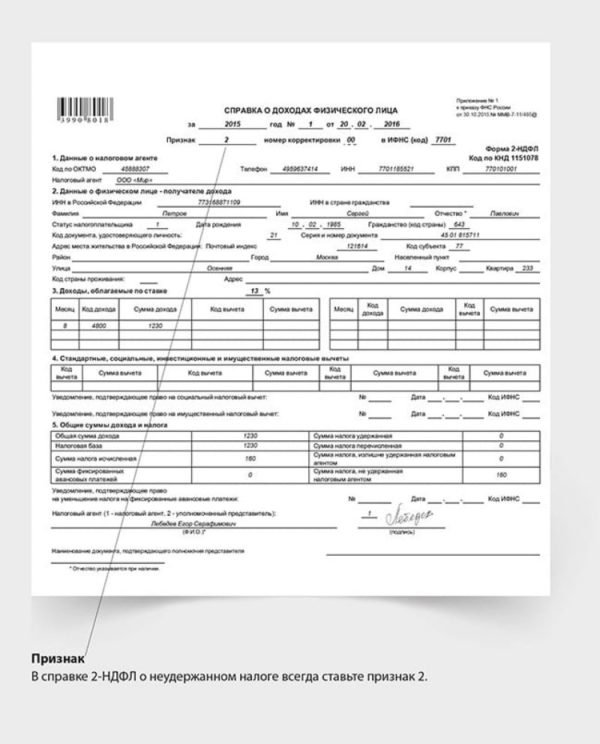

Новый бланк справки 2-НДФЛ утвержден вышеназванным приказом, читатели могут скачать его на нашем сайте по этой ссылке

Обращаем внимание, что стандартные, имущественные и социальные вычеты в разделе 3 не отражаются! Для этого предназначен 4 раздел

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Стандартный налоговый вычет на детей: кто может его получить, его размер в 2020 году, как оформить

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

Кому можно предоставлять вычет на детей

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

Налоговый вычет 114 в 2021 году разрешено оформить и через орган налогообложения. Для этого нужно собрать документы, перечень которых указан выше. Дополнить его потребуется информацией о доходах. В заявлении указать свои данные, просьбу (согласно со статьей 218), данные о детях, величины положенных компенсаций (при этом не указывается код налогового вычета: 114, 115)и общую сумму к перечислению. Также указать вариант выдачи – номер счета или реквизиты компании, через которую провести перевод.

- герои СССР; герои России; участники ВОВ, в т.ч. вольнонаемные или принимавшие участие в обороне городов, не находясь в составе Советской Армии; находившиеся в Ленинграде в период блокады; герои ВОВ, участники боевых действий; пленники, узники концлагерей, в т.ч. будучи детьми; инвалиды; лица, подверженные лучевой болезни при оказании помощи при атомных авариях; лица, эвакуированные из Чернобыля, подвергшиеся радиационному воздействию; участники боевых действий в Афганистане.

Оформление в 2021 году

Налоговый вычет 114 зависит от уровня заработной платы, потому при поступлении на работу, стоит заручиться справкой 2-НДФЛ. Если оформляется двойная компенсация, потребуются дополнительные данные о втором родителе:

С 01.01.2017 г. кодовые обозначения от 114 до 125 потеряли свою актуальность. Им на смену пришли коды 126 – 149

. Содержание обозначаемых ими обстоятельств более полно отражает набор возможных ситуаций в семье.

Примечание 1.

Актуальные новые кодовые обозначения смотрите ниже. Все они привязаны к определённым семейным ситуациям. Сами изменения были призваны конкретизировать те или иные моменты предоставления вычетов по детям.

Новые кодовые обозначения

Льгота позволяет уменьшить потери физлица при начислении НДФЛ на определённую сумму. Интервал составляет 1 400 – 12 000

руб. Подробнее об этом можно почитать здесь (4-ый подпункт 1 пункта ст. 218 НК РФ – “Стандартные налоговые вычеты”). Указанная статья отражает текущие реалии по части льгот, которые могут получать граждане – в том числе родители за своего ребёнка.

Это интересно: Оплата работы в ночное время при сменном графике последние новости 2020

Вычеты в 2-НДФЛ: коды сумм, которые уменьшают налоговую базу согласно ст. 214.9 НК РФ

| Коды вычетов | Значение |

| 250 | Суммы убытков по операциям с ЦБ, которые обращаются на организованном рынке ЦБ, полученные по результатам указанных операций, совершенных в налоговом периоде и учитываемых на ИИС, уменьшающие фин. результат по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке, и базисным активом которых являются ЦБ, фондовые индексы и другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы, учитываемые на ИИС |

| 251 | Суммы убытков по операциям, проводимым с производными финансовыми инструментами, которые обращаются на организованном рынке, и базисным активом которых являются фондовые индексы и ЦБ, а также другие производные финансовые инструменты, базисным активом которых также являются ЦБ или фондовые индексы, полученные по результатам указанных операций, которые проведены в налоговом периоде и учитываемые на ИИС, после уменьшения финансового результата по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, уменьшающие фин. результат по операциям с ЦБ, которые обращаются на организованном рынке ЦБ и учитываемые на ИИС |

| 252 | Суммы убытков по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке, и базисным активом которых являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы, полученных по результатам указанных операций, проводимых в налоговом периоде и учитываемых на ИИС, уменьшающие финансовые результат по операциям с производными финансовыми инструментами, которые обращаются на организованном финансовом рынке и учитываются на ИИС |

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

После этого нужно перейти ко вкладке «Вычеты». Здесь есть несколько подвкладок, в которые можно заносить данные в случае предоставления стандартных, социальных, имущественных и инвестиционных вычетов. Здесь рассматривается первая вкладка – «Стандартные».

Как заполнить налоговые вычеты в декларации 3-ндфл?

125 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

- Вычет 126 в справке 2-НДФЛ характерен для родных родителей при наличии одного ребенка. При этом вычет 126 также применяется для льготы на отпрыска до 24 лет с инвалидностью, который проходит контрактное обучение. Код 130 – при тех же условиях, но положен для опекунов и попечителей. Код вычета 126 в справке (так же, как и код 130) кодирует льготу в размере 1.400 руб.

- Код вычета 127 применяется при вышеуказанных условиях, но при рождении второго ребенка. Код вычета 127 в справке 2-НДФЛ также предполагает льготную сумму в 1.400 руб. Для опекунов в рассматриваемых условиях используется шифр 131.

- Если родные родители оформляют вычет для третьего и дальнейших детей, необходимо указывать шифр 218 (для попечителей – 132).

- Если граждане воспитывают ребенка-инвалида, необходимо указывать в форме 2-НДФЛ код 129 (для родных родителей) и 133 (для опекунов).

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Объемы стандартных налоговых вычетов на детей

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

У каждой из этих категорий свои размеры положенного законом вычета. Для правильного расчета налога к возврату надлежит корректно заполнить 3-НДФЛ и занести данные по стандартным вычетам. Эти данные берутся из справки 2-НФДЛ, полученной у работодателя.

Коды налоговых вычетов по НДФЛ — таблица на 2021 годы

Наиболее заметным для большинства налоговых агентов стало изменение кодов вычетов на детей. Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

https://youtube.com/watch?v=aePEQXr-dSc

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Вычет по НДФЛ на ребенка — инвалида: Минфин изменил позицию». Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке: Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом: В результате заполнения данных разделов в декларации программой сформировался листE1 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Как на практике применяется льгота

Разобравшись, что значит код вычета 115 в справке 2-НДФЛ, несложно отследить его применение на практике. Законодатель предусмотрел в НК РФ ограничение по сумме совокупного годового дохода, облагаемого налогом по ставке 13%, к которому применяется соответствующая коду 115 льгота — «на содержание 2-го ребенка».

В 2021 году законодателем введена модифицированная система кодировки стандартных вычетов. Шифру 115 в новом перечне кодов соответствуют значения:

- 127 — льгота в размере 1400 рублей на 2-го ребенка родителю — усыновителю;

- 131 — льгота в размере 1400 рублей на 2-го ребенка опекуну — попечителю, приемному родителю.

Двойной вычет на ребенка-инвалида

Стандартный налоговый вычет на ребенка-инвалида в 2020 году предоставляется в двойном размере:

- или единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (предоставление вычета прекращается с месяца, следующего за месяцем вступления в брак единственного родителя, опекуна, попечителя);

- или одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

В случае отказа одного родителя в пользу другого необходимо, чтобы родитель, отказавшийся от вычета, сам имел на него право. То есть у такого родителя должен быть доход, облагаемый по ставке 13%, и величина дохода не превысила с начала года 350 000 рублей. Кроме того, дополнительный вычет будет предоставлен другому родителю в том размере, в каком на него имел право отказавшийся от вычета родитель. К примеру, отец единственного ребенка-инвалида отказывается от вычета в пользу бывшей жены, для которой этот ребенок является третьим (два предыдущих ребенка – от другого брака). Следовательно, свой вычет отец может передать в сумме 13 400 рублей (1 400 рублей + 12 000 рублей), а не 15 000 рублей (3 000 рублей + 12 000 рублей) (Письмо Минфина от 20.03.2012 № 03-04-08/8-52).

Коды вычетов на детей, особенности их отражения в форме 2-НДФЛ

Шифры вычетов подразумевают различные обстоятельства, которые обуславливают процесс получения льготы. Они необходимы при обращении в орган ФНС РФ и соответствующем заполнении справки 2-НДФЛ.

Льготы в одинарном объеме имеют следующие шифры:

- Вычет 126 в справке 2-НДФЛ характерен для родных родителей при наличии одного ребенка. При этом вычет 126 также применяется для льготы на отпрыска до 24 лет с инвалидностью, который проходит контрактное обучение. Код 130 – при тех же условиях, но положен для опекунов и попечителей. Код вычета 126 в справке (так же, как и код 130) кодирует льготу в размере 1.400 руб.

- Код вычета 127 применяется при вышеуказанных условиях, но при рождении второго ребенка. Код вычета 127 в справке 2-НДФЛ также предполагает льготную сумму в 1.400 руб. Для опекунов в рассматриваемых условиях используется шифр 131.

- Если родные родители оформляют вычет для третьего и дальнейших детей, необходимо указывать шифр 218 (для попечителей – 132).

- Если граждане воспитывают ребенка-инвалида, необходимо указывать в форме 2-НДФЛ код 129 (для родных родителей) и 133 (для опекунов).

В двойном объеме вычет кодируется с использованием следующих шифров:

- При наличии одного ребенка код 134 применяется для единственного родного родителя, 135 – для единственного попечителя, 142 – если один из родных родителей отказался от льготы, 143 – если предыдущие условия характерны для попечителей.

- Когда льгота оформляется на второго отпрыска, шифр 138 применяется для единственного родного родителя, 139 – для единственного опекуна, 146 – если один из родных родителей добровольно отказался от льготы, 147 – если предыдущие условия характерны для попечителей.

- Если оформляемый вычет назначается родителям или опекунам инвалида, код 140 применяется для единственного родного родителя, 141 – для единственного опекуна, 148 – если один из родных родителей добровольно отказался от льготы, 149 – если предыдущие условия характерны для попечителей.

Например, у Соболевой А. Г. имеется трое детей, на которых она оформляет льготу. При этом, используются коды вычетов 126, 127 и 128. Шифр 126, как и код вычета 127 в справке 2-НДФЛ, заносятся в 4-й раздел формы, отведенный для рассматриваемых льгот, где прописывается соответствующая сумма. То есть, в строке отведено достаточно места для нескольких обозначений. Поэтому код вычета 128 обозначается там же. 128 вычет предполагает льготу в одинарном объеме для родного родителя на третьего ребенка. Все вычеты суммируются, и на этом основании Соболевой предоставляется вычет.

Таким образом, коды вычетов являются неотъемлемой информацией для грамотного заполнения справки 2-НДФЛ. Их исчерпывающий список приведен в Приказе ФНС РФ № ММВ/7/11/387 от 10.09.2015 г.

Код вычета 114 и 115 2-НДФЛ

Для детей предусмотрены коды вычета 114 и 115 в 2-НДФЛ справке. С 2012 года действую новые правила заполнения такой формы. Эта форма не претерпела изменений масштабного уровня, кроме того внешних изменений вовсе не произошло. Поправки коснулись в основном порядка заполнения формы. Посредством такой справки налоговый агент может выполнить сразу несколько дел. Главная обязанность – это представить отчет о том, какой налог был снят с работника. Согласно налоговому кодексу это необходимо осуществить в начале года, но не позднее даты 2 апреля.

Вторая обязанность заключается в отправлении сведений в налоговую о физических лицах, с которых не был вычтен налог, хотя доход был выплачен. Для новых сбавок предусмотрены новые коды. Если для первого и следующего ребенка предусмотрены коды 114 и 115, то для третьего ребенка код вычета будет 115. Код 117 предусмотрен для ребенка-инвалида, который не достиг совершеннолетия. На третьего ребенка налоговая сбавка составляет на сегодняшний день 3000 рублей. Необходимо отметить, что сбавка для первого и второго ребенка является аналогичной, но коды все-таки были разделены.

Код 118 предусмотрен для вычета в двойном размере. Многие задаются вопросом, как можно сдать сведения по 2НДФЛ форме? Ее можно сдать лично, а также через интернет или посредством почтовой службы. Также можно подавать справки в налоговую и через представителя. Если отправляется информация по почте, то нужно прикрепить опись вложения.