Дебет и кредит — понятия, отличия и примеры

Содержание:

- Типовые проводки и примеры операций

- Назначение Дебета

- Счет Contra

- Как посчитать обороты?

- Оборот по расчетному счету: понятие

- Понятие дебета и кредита в бухгалтерии простыми словами

- История

- Оборот по расчетному счету: понятие

- О валютном контроле

- Что такое дебет в бухгалтерии

- Пример бухучета полученного кредита

- Упрощенная и полная система налогообложения

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

Типы счетов

Счета в бухгалтерском учете делятся на активные, активно-пассивные и пассивные

Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

Классическая структура активного счета содержит:

Столбец «Дебет»

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

Столбец «Кредит»

- Оборот по кредиту

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

Столбец «Дебет»

- Оборот по дебету за период (дебетовый оборот)

Столбец «Кредит»

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Счет Contra

Все счета также могут быть дебетованы или кредитированы в зависимости от того, какая транзакция имела место, например, когда транспортное средство приобретено за наличные, счет активов «Транспортные средства» дебетуется по мере увеличения счета транспортного средства, и одновременно счет активов «Банк или наличные» является зачисляется в связи с оплатой автомобиля наличными. Некоторые статьи баланса имеют соответствующие контрсчета с отрицательными сальдо, которые их компенсируют. Примерами являются накопленная амортизация по оборудованию и резерв на безнадежные долги (также известный как резерв на сомнительные счета) по дебиторской задолженности. ОПБУ США использует термин » против» только для определенных счетов и не признает вторую половину транзакции как «против», поэтому этот термин ограничен для связанных счетов. Например, возвраты с продаж и скидки и скидки с продаж являются контрольными доходами по отношению к продажам, поскольку сальдо каждого контра (дебет) противоположно продажам (кредит). Чтобы понять фактическую стоимость продаж, необходимо вычесть контрас против продаж, в результате чего возникает термин чистые продажи (что означает чистые контрас).

Более конкретное широко используемое определение — это счет с балансом, противоположным нормальному сальдо (Dr / Cr) для этого раздела главной книги . Примером может служить офисный кофейный фонд: сразу за расходом «Кофе» (Dr) может следовать «Кофе — взносы сотрудников» (Cr). Такой счет используется для ясности, а не является необходимой частью GAAP ( общепринятых принципов бухгалтерского учета ).

Как посчитать обороты?

Важным показателем деятельности предприятия или фирмы является ее оборот. Он используется для вычисления окупаемости и дневной нормы движения средств. Прежде чем узнать, как посчитать обороты, необходимо определить основные показатели, влияющие на них. Оборотные средства необходимы для обеспечения производственного процесса, в результате происходит перенос их стоимости на готовую продукцию.

Любая хозяйственная деятельность предполагает использование оборотных средств. К ним относят незавершенное производство, производственные запасы, готовую и отгруженную продукцию, дебиторскую задолженность, наличные средства и деньги на расчетном счете предприятия. В повседневной деятельности предприятия они проходят несколько стадий использования.

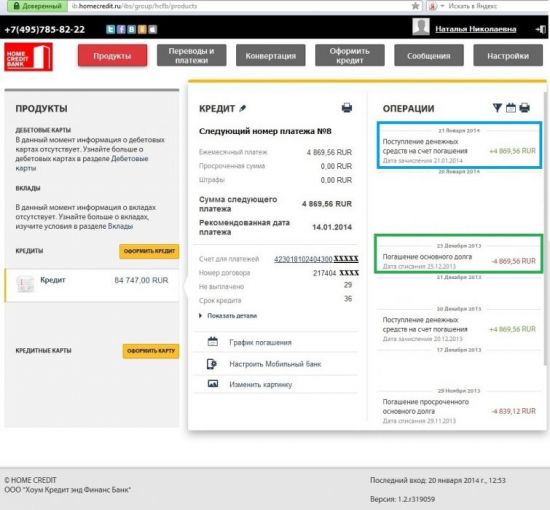

Оборот по расчетному счету: понятие

Расчетный счет (чековый, текущий или «до востребования») является учетной записью о производимых операциях двух видов:

- зачислениях средств, поступивших по перерасчету или наличностью от клиентов, контрагентов или учредителей (дебет);

- выплатах за сырье или товар поставщикам; заработной платы сотрудникам; налогов, сборов, отчислений и взысканий в ФНС, ПФР, ФСС (кредит).

В самом общем виде обороты по расчетному счету – это совокупность всех транзакций, произведенных за определенный период (день, месяц, квартал, полугодие, год) и отображенных в банковской выписке. С точки зрения владельца р/с он может быть разделен на две составляющие:

- дебетовый оборот – система приходных операций;

- кредитовый оборот – расходных.

Все это просто и очевидно до того момента, пока клиент впервые не получил на руки банковскую выписку, в которой оплата налога фигурирует по дебету, а зачисление финансовой помощи от учредителя – по кредиту. Кроме того, по результатам банковского дня виден отрицательный остаток на счете.

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит — расход

История

Первое известное зарегистрированное использование этих терминов — это работа венецианца Луки Пачоли 1494 года « Summa de Arithmetica, Geometria, Proportioni et Proportionalita» ( Все об арифметике, геометрии, пропорциях и пропорциональности ). Пачоли посвятил один раздел своей книги документированию и описанию системы двойной записи, которая использовалась в эпоху Возрождения венецианскими купцами, торговцами и банкирами. Эта система по-прежнему является основной системой, используемой современными бухгалтерами. Индийские купцы разработали систему бухгалтерского учета с двойной записью, называемую бахи-хата , которая предшествовала работе Пачоли, по крайней мере, на много веков, и которая, вероятно, была прямым предшественником европейской адаптации.

Иногда говорят, что в своей оригинальной латыни Summa Пачоли использовала латинские слова debere (задолжать) и credere (доверять) для описания двух сторон закрытой бухгалтерской операции. Активы причитались владельцу, а акционерный капитал был передан компании. В то время отрицательные числа не использовались. Когда его труд был переведен, латинские слова debere и credere стали английскими дебетом и кредитом . Согласно этой теории, сокращения Dr (дебет) и Cr (кредит) происходят непосредственно от оригинальной латыни. Однако Шерман ставит под сомнение эту идею, потому что Пачоли использует Per (итальянское для «by») для должника и A (итальянское для «to») в записях журнала. Шерман продолжает говорить, что самый ранний текст, который он обнаружил, на самом деле использует «Доктор» в качестве аббревиатуры в этом контексте использовался английский текст, третье издание (1633 г.) книги Ральфа Хэндсона « Анализ или решение проблемы купцов», и что Хэндсон использует «доктор» в качестве сокращения английского слова «должник». (Шерман не смог найти первое издание, но предполагает, что оно тоже использовало доктора для обозначения должника.) Слова, которые Пачоли на самом деле использовал для левой и правой сторон бухгалтерской книги, — это «в решимости» и «в хавере» ( отдавать и получать ). Переводчик Гейджсбек предлагает в предисловии:

Как заметил Джексон, «должник» не обязательно должен быть человеком, но может быть абстрактной стороной:

Такого рода абстракции проявляется уже в Richard Dafforne текста «s 17-го века Зеркало торговца , где он утверждает , «Cash representeth (для меня) человек, которому я … положил свои деньги в его ведение, а который по причине обязан чтобы вернуть его «.

Оборот по расчетному счету: понятие

- зачислениях средств, поступивших по перерасчету или наличностью от клиентов, контрагентов или учредителей (дебет);

- выплатах за сырье или товар поставщикам; заработной платы сотрудникам; налогов, сборов, отчислений и взысканий в ФНС, ПФР, ФСС (кредит).

В самом общем виде обороты по расчетному счету – это совокупность всех транзакций, произведенных за определенный период (день, месяц, квартал, полугодие, год) и отображенных в банковской выписке. С точки зрения владельца р/с он может быть разделен на две составляющие:

Все это просто и очевидно до того момента, пока клиент впервые не получил на руки банковскую выписку, в которой оплата налога фигурирует по дебету, а зачисление финансовой помощи от учредителя – по кредиту. Кроме того, по результатам банковского дня виден отрицательный остаток на счете.

Нужно уяснить, что выписка – это документ бухучета финансового учреждения, а не владельца р/с. Поскольку банк принял во владение чужие средства, формально он становится должником клиента. Соответственно, поступление средств на счет увеличивает его долг (кредит банка), а перечисление денег вовне, наоборот – уменьшает (дебет банка).

О валютном контроле

По российскому законодательству все сделки, проводимые не в местной валюте, подвергаются особому контролю. Это делается для того, чтобы денежное обращение шло строго в согласии с законом. Следит за сделками Центральный Банк.

Контроль необходимо для прозрачного функционирования валютного рынка, для исключения появления черного рынка в этом сегменте. Поэтому все валютные операции в рамках ведения бизнеса проверяются на легальность.

Банки выступают агентами по валютному контролю. Понятно, что они делают это не бесплатно. Предприниматель при проведении сделки платит обслуживающему банку определенный процент. За это он получает удобный сервис, сокращающий временные затраты на проведение международных сделок.

Что такое дебет в бухгалтерии

Квартира – актив, автомобиль – пассив.

Почему? Квартира из-за инфляции будет ежегодно расти в цене, к тому же ее можно сдавать в аренду. Стоимость автомобиля понизится в тот же момент, когда вы выедете на нем из салона. Его придется постоянно обслуживать, поэтому после продажу сумма затрат будет выше извлеченной выгоды.

Но вернемся к дебету. Дебет становится приходом на активных счетах, показывая приход денег и возвращение задолженностей. На пассивных счетах он отражает расход. С кредитом – наоборот: он выражает расход на пассивных счетах, но на активных выступает в качестве прихода.

Для связи двух понятий используется термин «сальдо». Разница между дебетом и кредитом на определенный день.

Ее определяют для оценки успешности бизнеса: можно ли продолжать вести дело или необходимо срочно принимать меры во избежание проблем и разорения.

Существуют дебетовое и кредитовое сальдо.

- Дебетовое – отраженное по дебету, то есть когда дебет выше;

- Кредитовое – отраженное по кредиту, то есть когда он выше.

Лучше, когда складывается первый сценарий: значит, предприятие выгодное.

Рекомендуется подсчитывать сальдо единожды в год – так получится наиболее реальная картина.

Сравнивая показатели за предыдущие периоды можно сделать вывод о динамике бизнеса.

Сводить доходы и расходы, то есть получить бухгалтерский баланс, в котором отражается состояние средств и имущества бизнеса. Идеальная ситуация – когда на активных счетах дебет больше или равен расходному показателю. Пример. Предприятие реализовало продукции на пять миллионов, потратив на производство четыре миллиона.

Следовательно, Д = 5 000 000, К = 4 000 000, вычитаем из большего меньшее, получается один миллион.

Значит, дебет выше на миллион, что говорит о .

Выражения «дебетовая карта» и «кредитная карта» постоянно на слуху.

Банки с удовольствием выдают клиентам и те, и другие, чтобы закрыть планы по продажам. В чем разница и какую карту лучше сделать?

- Дебетовая – карта, с котором тратятся ваши собственные средства.

Что такое дебет (и крЕдит)

Разберем, что именно показывают дебет и кредит в активном и пассивном счетах.

Что из себя представляют эти счета наглядно показано на рисунке:Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет , на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – .У того же гражданина есть еще и , на которой хранится сумма, выделенная ему банком – это дебет пассивного счета.

Расходуя деньги с этой карты, он увеличивает дебет, т.е.

свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, , выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т.

е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна. Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс.

руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс.

руб. Вывод: предприятие «в плюсе», производство .Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.