Особенности коммерческого кредита

Содержание:

- Продажа товаров в кредит или в рассрочку — какие преимущества для компании?

- Что такое взять в долг товарами

- Товарный займ между юридическими лицами

- Как оформляется

- Стороны отношений

- Бухучет товарного кредита у получающей стороны

- Особенности кредитования

- Как взять товарный кредит?

- Договор поставки на условиях коммерческого кредита

- Отличия товарного и коммерческого кредитов

- Понятие товарного кредита

- Пример отражения операций по коммерческому кредиту на условиях отсрочки платежа

- Особенности pos-кредитования

- Товарный кредит и НДС

Продажа товаров в кредит или в рассрочку — какие преимущества для компании?

Если человек не может себе позволить одномоментно купить товар, но очень хочет его приобрести, он воспользуется услугами кредитования. Если в одном магазине такой услуги нет, то, несмотря на свою лояльность, скорее всего, он пойдет в другой магазин.

Отметим, что все больше людей готовы оформлять кредитные договоры, чтобы приобрести товары, работы, услуги. Но кредитами пользуются не все. Есть стереотипы о том, что везде обман, кругом переплаты свыше стоимости товара, и часть клиентов ни при каких обстоятельствах не воспользуются даже самыми выгодными условиями кредитования.

Сейчас для розничной торговли предлагают такие типы кредитов:

• банковский потребительский кредит. Оформляется в банке. Не имеет значения, что будет приобретено на полученные кредитные средства, они перечисляются покупателю;

• целевой кредит в месте продажи. Оформляется, как правило, в магазине, а не в банке. Цель кредита — приобретение конкретного товара или товаров. Деньги перечисляются сразу продавцу в банк, минуя покупателя;

• целевой банковский кредит. Аналогичен предыдущему варианту, но кредитные документы оформляются в самом банке, а не в месте реализации товара;

• кредитные карты. Как правило, устанавливаются лимиты по предельной сумме, срокам погашения, высокие проценты. После полного погашения задолженности кредит возобновляется.

Для организаций торговли самый распространенный и самый выгодный способ — организовать в точке продажи (магазине) зону для экспресс-оформления кредита на продукцию (как правило, на оформление и одобрение требуется не более 20 минут). Это так называемое POS-кредитование (point of sale), что дословно переводится как точка продажи.

Что привлекательно для покупателя:

• не нужно собирать подтверждающие документы (справки 2-НДФЛ, копии трудовой книжки и т. д.) — в данном случае кредит оформляется по паспорту, СНИЛС или ИНН;

• не нужно долго ждать согласования — одобрение или отказ от банка приходят за несколько минут.

Алгоритм получения POS-кредита предельно прост:

Кто больше рискует: покупатель, продавец или банк?

В этой цепочке больше всего рискует банк, ведь кредит оформляется с минимальными требованиями, по минимальному количеству документов и с минимальными временными затратами. По статистике большое количество таких кредитов не возвращается.

Покупатель не сильно рискует — он получает товар в день обращения, при этом не имея при себе денег.

Продавец не рискует, потому что ему деньги переводит банк, а получение денег потом от клиента — забота самого банка.

Банки, как правило, стараются минимизировать свои риски и навязать (практически обязать) своих клиентов оформлять страхование, завышают процентные ставки для POS-кредитований, устанавливают ограничения по максимальной сумме кредитования.

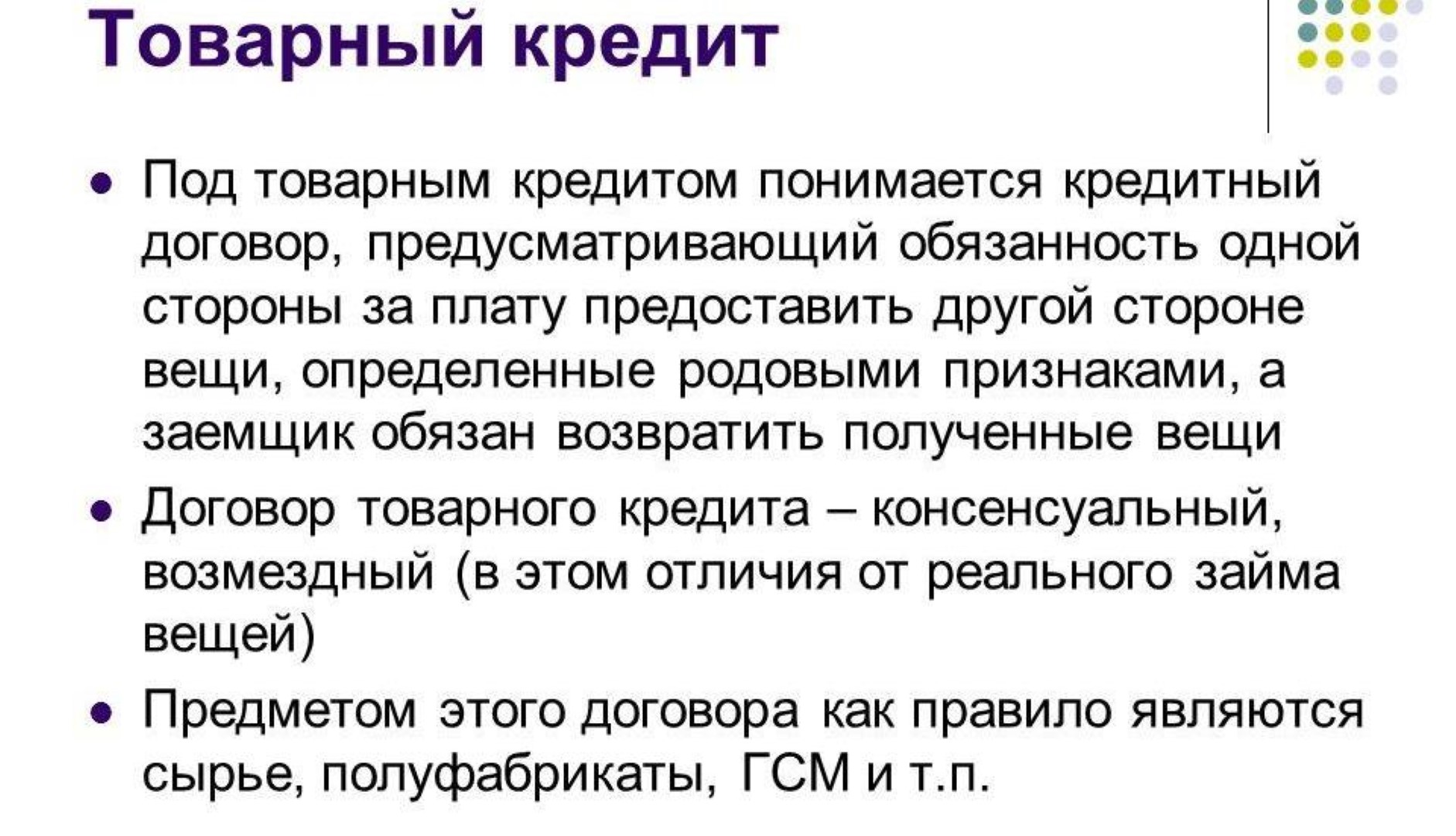

Что такое взять в долг товарами

Товарный займ – это своеобразный кредитный договор, по которому заемщику предоставляются в пользование не денежные средства, а определенные договором товары.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-43-85 (Москва)

+7 (812) 317-60-09 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Причем оговаривается не только вид товара, но и его признаки, которые заключаются:

- модель или марка продукта;

- комплектация товара;

- качество предоставленного продукта;

- упаковка или тара товара и так далее.

Все основные аспекты, связанные с заключением договора товарного займа регламентируются 42 главой Гражданского Кодекса РФ, носящей название «Заем и кредит» и статьей 822 под названием «Товарный кредит».

Большая доля товарных кредитов приходится на муниципальные организации, например, на организации общественного питания, приобретающие необходимые продукты с целью их дальнейшей реализации.

Товарный кредит является процентным, то есть за использование средств на приобретение того или иного продукта в последствии придется заплатить не только полную его стоимость, но и определенную договором сумму процентов за предоставление рассрочки платежа.

Большое количество кредитных организаций, занимающихся выдачей товарных займов населению, предусматривают процентную ставку в районе 30% годовых.

Товарный займ между юридическими лицами

Активнее всего в хозяйственной деятельности товарные займы используют предприятия оптово-розничной торговли и компании с сезонным типом работы, к которым относятся сельскохозяйственные и строительные фирмы. У них появляется возможность при отсутствии денежных средств получить необходимый товар, материалы, топливо, сырье. Все это можно реализовать либо использовать в производственном процессе, а позже рассчитаться с кредитором партией аналогичного товара.

Производственные и ремонтные предприятия активнее оформляют соглашения на получение в долг сырья или топлива. Обычно такие товары требуются срочно для изготовления готовой продукции или для проведения ремонтных работ, если поставщик по каким-то причинам сорвал сроки поставок. Такие сделки часто проводятся между аффилированными контрагентами, работающими в одной отрасли.

Чтобы оптимизировать расходы и уменьшить размер налоговых выплат от соглашений по товарным займам важно, чтобы стороны договора находились на одной системе налогообложения. В налоговом учете возврат вещевого займа выглядит, как реализация товаров

Это может быть общая, упрощенная или патентная система, система единого сельскохозяйственного налога либо система единого налога на вмененный доход. В любом случае, расходы на уплату налогов будут минимизированы или сведены к нулю.

Чаще займы между юридическими лицами являются беспроцентными. Иногда кредитор требует вознаграждение за использование взятых в долг материалов, сырья или товаров. Это обговаривается сторонами на начальном этапе заключения сделки. Проценты всегда выплачиваются в денежной форме, а способы оплаты выбираются с учетом предпочтений кредитора:

- оплата в конце срока действия договора;

- ежемесячная оплата равными частями по установленному графику;

- выплата всей суммы через установленное время по истечении срока действия договора.

Если текст соглашения не содержит информации о порядке выплаты процентов, заемщик обязан перечислять их заимодавцу ежемесячно.

Как оформляется

Если требуется приобрести какой-либо товар в кредит, то оформление происходит в следующем порядке:

- первоначально надо прийти в нужный магазин и выбрать необходимый предмет;

- узнается, какие условия устанавливаются при его покупке в кредит;

- составляется предварительный договор работником банка, работающим в этой торговой точке;

- изучаются все условия, переплата, срок кредитования и другие особенности;

- заполняется заявка, после чего она отправляется работником учреждения для проверки;

- если будет получено одобрение, то делается копия паспорта и справки о доходах, если она имеется;

- подписывается договор, после чего деньги за товар перечисляются магазину;

- заемщик получает товар с чеком, после чего может им пользоваться, а деньги за него уплачиваются равномерными невысокими ежемесячными платежами.

Большинство банков при оформлении таких кредитов не требуют от заемщиков справки, подтверждающей их доходы.

На каких предлагается условиях

Товарные кредиты предлагаются на стандартных условиях:

- срочность, предполагающая, что возвращать средства за купленный предмет надо ежемесячно в конкретную дату нужное количество месяцев;

- платность, заключающаяся в необходимости уплаты процентов, хотя некоторые магазины при тесном сотрудничестве с банком предлагают беспроцентную рассрочку, так как делают покупателям скидку на размер процентов, что является выгодным для граждан;

- возвратность, поэтому любой заемщик должен осознавать необходимость возврата денег кредитору.

При появлении просрочек потребуется уплачивать дополнительные штрафы и пени что значительно увеличивает нагрузку на плательщика.

Многих людей привлекает товарный кредит за счет оперативности и легкости оформления, но они не задумываются о том, как после будут отдавать данные средства, поэтому даже такие мелкие займы могут значительно ударить по семейному бюджету.

Как правильно составляется договор

При оформлении товарного кредита много внимания уделяется грамотному формированию договора. В нем практически нет никаких отличий от договора, составляемого при получении стандартного потребительского кредита. Образец договора, можно скачать ниже.

Скачать образец договора.

Отличие заключается только в предмете, так как вместо денег указывается:

- название купленного товара;

- количество купленных за счет заемных средств предметов;

- основные признаки и параметры товара.

Нередко вносятся сведения об ассортименте или качестве. Товарный кредит обычно не превышает 300 тыс. руб., а минимально может выдаваться на покупку 4 тыс. руб. Не требуется от покупателя первоначальный взнос.

Особенности договора товарного кредита. Фото:myshared.ru

Особенности договора товарного кредита. Фото:myshared.ru

Срок обычно варьируется от 1 до 36 месяцев, причем он зависит от выдаваемой суммы. Проценты устанавливаются в пределах от 14 до 33%. Если в договоре отсутствует информация о процентах, то они рассчитываются на основании ставки рефинансирования ЦБ.

Можно ли оформить в 18 лет

Каждый гражданин с 18 лет может оформлять кредиты, поэтому если он соответствует требованиям банка, то ему может выдаваться товарный кредит. Для того надо доказать свою платежеспособность, а также требуется работать не меньше трех месяцев.

Взимается ли с процентов НДС

Налогообложение операций, связанных с получением товарного займа, регулируется ст. 146 НК. В платеж входит основная сумма, являющаяся платой за товар, а также проценты. Проценты представлены платой за отсрочку платежа, а не за продажу товара, поэтому они относятся к внереализованным расходам и на них не начисляется НДС.

Какие нужны документы

Для оформления товарного кредита понадобятся от физ лиц только простые документы, представленные паспортом и другой официальной бумагой, например, водительскими правами или СНИЛС. Некоторые банки требуют справку с работы.

Если оформляет фирма, то нужны от нее регистрационные документы, а также налоговая и бухгалтерская отчетность.

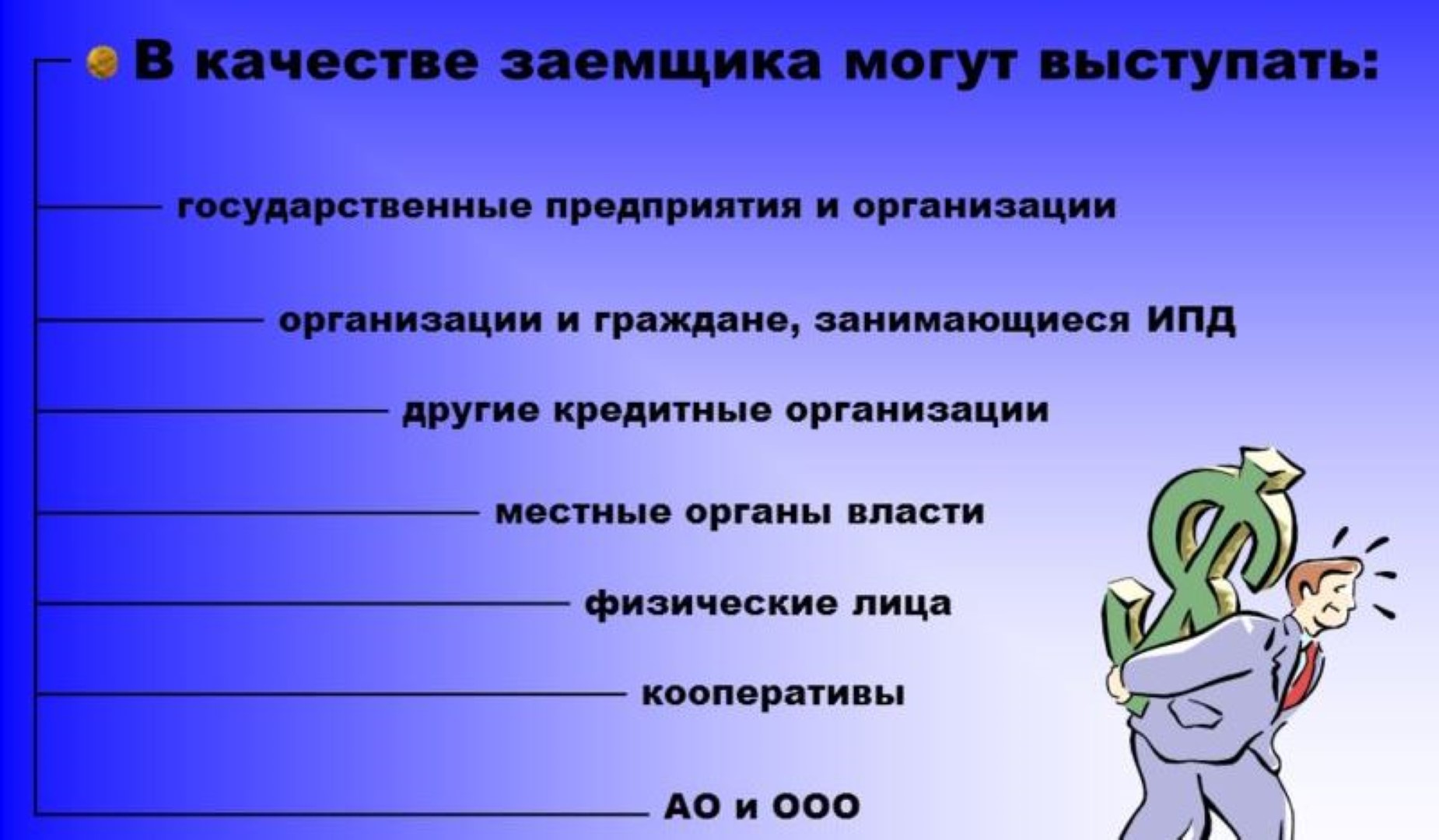

Стороны отношений

Одно из главных различий между коммерческим и потребительским кредитованием заключается в сторонах, которые могут принимать участие в подписании договора кредитования. Если имеет место коммерческое кредитование, в качестве субъектов выступают две стороны. Это, соответственно:

- Продавец. Юридическое лицо, которое занимается продажей или поставкой товаров, услуг, работ. Он может только поставлять товарный капитал либо же быть его производителем.

- Покупатель. Лицо, приобретающее товар/услуги/работы.

Эти стороны могут быть юридическими лицами или индивидуальными предпринимателями.

В зависимости от конкретных обстоятельств, кредитором может быть и продавец (отсрочка, рассрочка), и покупатель (аванс, предоплата). Следует также учесть, что в качестве покупателя может выступать физическое лицо.

Бухучет товарного кредита у получающей стороны

У заемщика задолженность по полученному товарному кредиту будет учтена в составе долгов по обычным заемным средствам:

- на счете 66, если кредит краткосрочный (до 1 года);

- на счете 67, если договор действует больше года.

Поступление товара отразится как:

Дт 10 (41) Кт 66 (67) — в сумме, не учитывающей НДС.

Относящийся к полученному товару НДС отобразится проводкой:

Дт 19 Кт 66 (67).

Начисление процентов ежемесячно будет фиксироваться записью:

Дт 91 Кт 66 (67).

Перечисление денежных процентов выразится так:

Дт 66 (67) Кт 51.

При возврате кредита товар, предназначенный для этого, может оказаться приобретенным по другой стоимости. С учетом этого проводки по возврату будут следующими:

- Дт 66 (67) Кт 10 (41) — учтена фактическая стоимость возвращаемого товара;

- Дт 66 (67) Кт 68 — начислен НДС, соответствующий договорной стоимости возвращаемого товара;

- Дт 91 Кт 66 (67) или Дт 66 (67) Кт 91 — скорректирована до договорной стоимость возвращаемого товара.

Как учитывать НДС и затраты при подсчете налогооблагаемой прибыли при получении товарного кредита, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в путеводитель по сделкам. Это бесплатно.

Аналогичными проводками отразится и уплата процентов, осуществляемая дополнительным количеством товара:

- Дт 66 (67) Кт 10 (41) — учтена фактическая стоимость товара, направленного на уплату процентов;

- Дт 66 (67) Кт 68 — начислен НДС, соответствующий договорной стоимости товара, направленного на уплату процентов;

- Дт 91 Кт 66 (67) или Дт 66 (67) Кт 91 — скорректирована до договорной стоимость товара, направленного на уплату процентов.

Подробнее о правилах учета заемных средств читайте в материале «Заемные средства — это …».

Особенности кредитования

Товарным кредитом считается предоставление натурального товара, услуги или вещи в рассрочку с условием последующего возвращения полной стоимости в денежном эквиваленте. Покупатель может использовать продукт, получать выгоду, оплатив только часть цены. Продавец заинтересован в сделке, поскольку расширяется число потенциальных клиентов.

Основные особенности товарного кредита:

- Выдача товара возможна на беспроцентной основе, если условие предусматривает договор.

- Кредитующей стороной может выступать не только банк, но и коммерческое предприятие или физическое лицо.

- Данный вид финансового продукта может выдаваться в материальной форме либо деньгами, которые в обязательном порядке расходуются на приобретение конкретного товара.

Как взять товарный кредит?

Для физлиц существуют общие требования: возраст, гражданство, трудовой стаж. Для получения займа потребуется собрать пакет документов.

Необходимые документы

В большинстве случаев необходимо предоставить:

- паспорт;

- СНИЛС.

Дополнительно могут запросить ИНН, загранпаспорт или водительское удостоверение. Некоторые банки требуют справку о доходах по форме банка или 2-НДФЛ.

Требования к заемщикам

Получить займ могут совершеннолетние лица, но большинство банков устанавливает минимальный лимит от 21 года. Отечественные банки преимущественно работают с гражданами РФ, но для иностранцев доступны особые условия.

Договор поставки на условиях коммерческого кредита

При нарушении условий оплаты, поставщик взыскал с покупателя через суд два вида процентов одновременно: плату за пользование коммерческим кредитом и неустойку за пользование чужими денежными средствами. В силу принципа свободы договора стороны могут предусмотреть и согласовать в договоре любые условия, в том числе и размер платы за коммерческий кредит, и эти условия не будут противоречить действующему законодательству (ст.ст. 309, 488, 823 ГК РФ)

На Товар устанавливается гарантийный срок __________ (месяца/месяцев, года/лет). Течение гарантийного срока начинается (выбрать нужное/возможно установление иной даты начала течения гарантийного срока) — по адресу, указанному в отгрузочной разнарядке Покупателя (если Товар передается получателю в соответствии с отгрузочной разнарядкой Покупателя (п.

2 ст. 509 ГК РФ)). Помимо адреса доставки отгрузочная разнарядка должна содержать наименование и реквизиты получателя Товара, а также наименование и количество Товара, подлежащего доставке.

Образец договора поставки на условия коммерческого кредита по делу N А56-65059.2013, Общество с ограниченной ответственностью «ТиссенКрупп Материалс», место нахождения: 123610, Москва, Краснопресненская набережная, д.

Договор поставки как гарантия надлежащего качества товара Коммерческий кредит договора образуется из цепи действий по продаже и приобретению товара. Из чего становиться ясно, что соглашение является возмездным, то есть товара подлежит обязательной оплате.

Существенными условиями для договора поставки являются: 1) срок поставки; 2) предмет договора — наименование, количество и ассортимент товара.

- Рассрочка — здесь кредитором является продавец, предоставляющий контрагенту предмет договора до его полной оплаты. Отличие данного вида от предыдущего состоит в способе оплаты: она производится не единовременно, а определенными частями по графику, указанному в тексте соглашения или приложении к нему.

- Форма составления договора коммерческого кредита Коммерческий кредит не предусматривает составления отдельного документа. Факт его предоставления просто включается в текст договора поставки отдельным пунктом. Также в документе должны быть указаны такие условия, как:

- стоимость пользования кредитом;

- способ его погашения;

- график выплат.

Течение гарантийного срока начинается (выбрать нужное/возможно установление иной даты начала течения гарантийного срока) — со дня вручения Товара Покупателю (если п.

2. 2 Договора предусмотрена доставка Товара).

— со дня предоставления Товара в распоряжение Покупателя (если п. 2.

2 Договора предусмотрена выборка Товара). 1.

4. Поставщик гарантирует, что на момент заключения Договора Товар в споре и под арестом не состоит, не является предметом залога и не обременен другими правами третьих лиц.

С момента передачи Товара Покупателю и до его оплаты Товар, проданный на условиях коммерческого кредита (выбрать нужное), — признается находящимся в залоге у Продавца.

— не признается находящимся в залоге у Продавца. 2.

СРОКИ И ПОРЯДОК ПОСТАВКИ 2. 1

Поставщик обязуется поставить Товар в срок до » » г. 2. 2

Поставка Товара осуществляется путем его (выбрать нужное) — доставки Поставщиком.

При нарушении условий оплаты, поставщик взыскал с покупателя через суд два вида процентов одновременно: плату за пользование коммерческим кредитом и неустойку за пользование чужими денежными средствами.

В силу принципа свободы договора стороны могут предусмотреть и согласовать в договоре любые условия, в том числе и размер платы за коммерческий кредит, и эти условия не будут противоречить действующему законодательству (ст.ст. 309, 488, 823 ГК РФ) .

ПРЕДМЕТ ДОГОВОРА 1. 1

Поставщик обязуется поставить Покупателю товар (далее — Товар) в соответствии со Спецификацией, являющейся неотъемлемой частью Договора (Приложение N 1), в обусловленный Договором срок, а Покупатель обязуется принять и оплатить этот Товар в порядке и сроки, установленные Договором.

1. 2

Отличия товарного и коммерческого кредитов

Для наглядности представлена таблица сравнения коммерческого и товарного кредита:

| Критерий сравнения | Товарный кредит | Коммерческий кредит |

| Документальное оформление | Отдельный договор | Отдельное условие договора купли-продажи, прописанное в графе «Условия расчета» |

| Кредитор | Физические и юридические лица | Финансово-кредитные учреждения, юридическое лицо |

| Форма погашения | Сумма, соответствующая стоимости переданного товара | Предметы в физической форме |

| Платность услуги | Возмездный или безвозмездный | Всегда платный |

Различие проявляется также в содержании договора, на основании которого происходит взаимодействие хозяйствующих субъектов. При коммерческом кредите существенными условиями считаются:

- цена заимствованного товара;

- срок погашения задолженности;

- график платежей и их суммы.

Эти же условия применительно к договору товарного кредита существенными не считаются. Они носят рекомендательный характер.

Какой кредит лучше: товарный или коммерческий?

На этот вопрос однозначного ответа нет, о чем свидетельствует практика использования обоих видов кредитования и даже их совмещение в пределах одного заимствования (или их серии). Всё зависит от отношений между сторонами, характером предмета договора и других факторов.

Пример товарного кредита, при котором практически все возможные риски и издержки, несет продавец товара, касается поставок продукции крупным сетям супермаркетов. Если часть поставки продана не будет в течение срока годности, ее чаще всего просто вернут поставщику или утилизируют по акту. Торгующая в розницу организация будет настаивать именно на такой форме сотрудничества, как консигнация.

Вместе с тем, продавец будет защищать свои интересы, обосновывая другие условия (отсрочка, вексель и пр.) уникальными свойствами продукта или его высокой ликвидностью. В конечном счете стороны, возможно, придут к обоюдно приемлемому соглашению.

Как совместить товарное и коммерческое кредитование

Коммерческий кредит может принимать латентную (скрытую) форму, когда поставщик предлагает покупателю выбор между несколькими вариантами цены (по предоплате самая низкая, с отсрочкой – в зависимости от периода погашения задолженности). Таким образом, в стоимость продукта включается плата за пользование заемными средствами. Этот прием дает возможность называть в некоторых источниках товарный займ всего лишь разновидностью коммерческого кредита.

На практике эти виды заимствования чаще всего применяются совместно, в формах:

- частичной предоплаты или погашения процента стоимости товара по факту поставки;

- отсрочки оплаты товара по повышенной цене.

Обе эти «гибридные» разновидности предусматривают обязательное заключение договора купли-продажи и дополняющего его договора товарного кредита. При этом в первом соглашении указываются существенные условия (цена товара, срок погашения задолженности, график платежей и их суммы).

Важно, чтобы основные данные в этих двух договорах совпадали. В противном случае любые разночтения при арбитражных разбирательствах будут трактоваться в пользу ответчика или оба документа вообще будет признаны недействительными

Следует также учитывать, что четкого юридического определения товарного кредита в российском законодательстве нет. Он рассматривается как обычное заимствование, при котором:

- продавец одновременно выступает кредитором, а покупатель – дебитором;

- в момент передачи товара покупатель становится его собственником, как это всегда бывает при заключении договора купли-продажи;

- если отсрочка или рассрочка предоставляется на возмездной основе, размер вознаграждения указывается в договоре.

Понятие товарного кредита

Определение такого займа указывается в ст. 822 ГК, поэтому товарный кредит представлен передачей кредитором определенных предметов, обладающих родовыми признаками, за которые другая сторона обязана уплачивать средства с начислением процентов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Обычно плата с процентами разбивается на несколько месяцев или даже лет. Наиболее часто люди таким способом приобретают в кредит разную бытовую технику или мобильные телефоны.

Основными особенностями товарного кредита считаются:

- заемщик не получает средства на руки, так как они перечисляются банком непосредственно продавцу;

- требования к заемщикам являются минимальными, поэтому от них не требуется много документов;

- обязательно в договоре указывается приобретаемый предмет;

- в договоре прописывается не только заемщик и кредитор, но и третье лицо, представленное продавцом товара;

- указывается размер, начисляемые проценты и срок, в течение которого должны возвращаться средства банку;

- покупаемый предмет сразу передается человеку для использования, а расплачиваться за него надо в течение нескольких месяцев.

Что такое товарный кредит? Фото:myshared.ru

Что такое товарный кредит? Фото:myshared.ru

При составлении договора товарного кредита непременно по ст. 465-485 ГК следует вносить в документ сведения о количестве покупаемых предметов, их качестве и комплектации, а также о других их параметрах.

Предоставляется такой товарный кредит не только банками, но и даже некоторыми магазинами, но у них должно быть разрешение на этот процесс. В таком случае обычно используется не кредит, а рассрочка.

Сравнение с коммерческим кредитом

Товарный кредит представлен некоторым видом коммерческого, но не представлен отдельной сделкой. Его особенностью является то, что он содержит только условие о предоставлении услуг. В договоре непременно имеется условие коммерческого кредита.

Основные отличия:

- товарный кредит предоставляется только гражданам или компаниям, а коммерческий выдается фирмам или банкам;

- объектом товарного договора выступает какой-либо материальный предмет, а в коммерческом соглашении содержатся сведения только о некоторой сумме денег.

Поэтому эти кредиты обладают многочисленными и существенными отличиями. К общим параметрам относится то, что договор непременно заключается письменно, а иначе по ст. 820 и ст. 822 ГК такая сделка через суд легко признается ничтожной.

Плюсы и минусы

Товарный кредит считается достаточно популярным среди граждан, так как с минимальными затратами времени они могут стать владельцами любого нужного предмета. Поэтому кредит имеет много плюсов, хотя не лишен недостатков.

| Плюсы | Минусы |

| Легкость оформления | Устанавливаются высокие ставки процента |

| Можно стать владельцем любого предмета непосредственно в магазине при отсутствии

личных сбережений |

В магазинах многие люди теряются и не изучают тщательно условия договора |

| Возможность самостоятельно выбрать срок кредитования | По контракту обычно устанавливаются разные комиссии и дополнительные платежи |

Особенно выгодным считается товарный кредит для самих магазинов, так как с помощью сотрудничества банков они могут значительно увеличить свой оборот, а также улучшать ассортимент.

Кому выгоден этот кредит

Оформление товарного кредита может быть выгодным для каждого заемщика, причем для этого учитывается, является ли он физ лицом или компанией. Фирмами часто используется товарный кредит для приобретения разного дорогостоящего оборудования, необходимого для ведения деятельности.

Также нередко товарный кредит оформляется у поставщиков, которые предоставляют товары для последующей продажи, а вот средства возвращаются уже после реализации продукции. При этом заранее оговаривается, как возвращается некачественный товар, а также кто несет убытки в случае истечения срока годности.

Стандартно именно поставщик несет все дополнительные расходы. Это выгодно для каждого начинающей торговой организации.

Виды потребительского кредита, смотрите в этом видео:

Физ лица оформляют товарный кредит, когда у них возникает необходимость приобрести какую-либо технику или просто дорогостоящий предмет, а при этом у них отсутствуют свободные средства. Перед оформлением договора следует оценить устанавливаемую ставку процента и основные условия возврата денег с процентами.

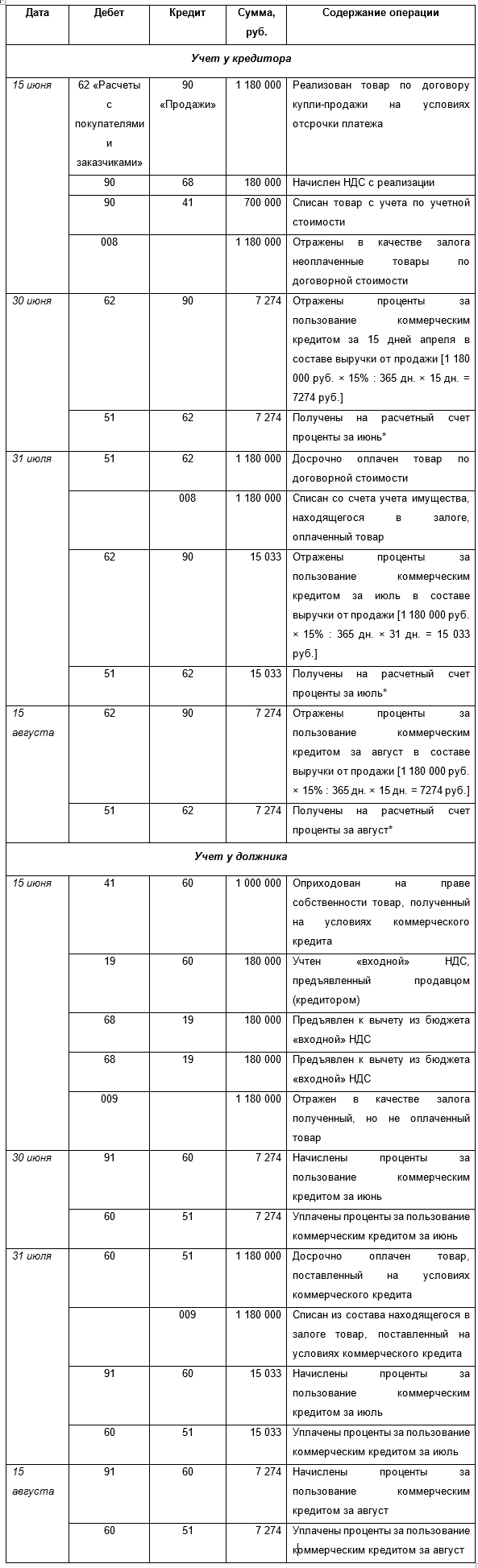

Пример отражения операций по коммерческому кредиту на условиях отсрочки платежа

По условиям договора купли-продажи организация «А» (далее — кредитор) поставила партию товара организации «Б» (далее — должник) на условиях отсрочки оплаты сроком на два месяца от даты поставки товара организации «Б».

Право собственности на товар переходит со дня его поставки.

Стоимость партии товара в соответствии с договором составила 1 180 000 руб., в том числе НДС — 180 000 руб. При этом стоимость услуг кредитора в договоре определена как 15% годовых, которые начисляются на всю сумму задолженности (с учетом НДС) и уплачиваются ежемесячно.

При досрочном погашении задолженности покупатель уплачивает продавцу проценты в полном объеме за весь период, определенный условиями договора. В случае нарушения срока оплаты покупатель обязан уплатить продавцу пени.

Товар был отгружен 15 июня, отсрочка предоставлена до 15 августа, оплата товара произведена 31 июля.

* В соответствии с письмом Минфина России от 21 мая 2015 г. № 03-07-05/29303 суммы процентов, получаемые продавцом от покупателя за предоставление отсрочки оплаты на условиях коммерческого кредита, не включаются в налоговую базу по налогу на добавленную стоимость и не подлежат обложению этим налогом.

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утверждено приказом Минфина России от 10 декабря 2002 г. № 126н.

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Минфина России от 6 мая 1999 г. № 32н.

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утверждено приказом Минфина России от 6 октября 2008 г. № 107н.

За исключением случаев, когда товарный кредит привлекается для создания инвестиционного актива.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

См., например, письмо от 14 февраля 2012 г. № 03-07-11/41.

Если договором определен переход права собственности на момент отгрузки товара, то выручка признается в учете именно на эту дату. Если в договоре переход права собственности определен на дату оплаты отгруженных товаров, то стоимость отгруженных товаров должна быть учтена у кредитора на счете 45 «Товары отгруженные».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н.

Версия для печати

Особенности pos-кредитования

Вы не берете займ непосредственно у продавца, но выходит так, что консультанты выбирают для вас наиболее выгодное (по их мнению) предложение у микрофинансовых организаций, с которыми их магазин сотрудничает.

Для оформления кредита понадобятся два документа, удостоверяющих личность, и время, нужное на оформление договора. Одобрение банки выдают очень быстро. Вся процедура может уложиться в 1 час. Покупатель забирает выбранный товар, банк перечисляет продавцу оплату в необходимом объёме.

Как только договор с МФО подписан, деньги сразу же уходят на вашу покупку, и вы забираете товар из магазина. По сути МФО за вас заплатила, теперь ваша задача вернуть им средства, которые они на вас потратили, с учетом установленных ими процентов.

Выгода магазина очевидна – растут продажи. Банки тоже в плюсе – новый клиент, дополнительный доход. А что же покупатель? На первый взгляд, товар приобретён, сэкономлено время на поход в банк. Всё хорошо.

Товарный кредит и НДС

Особенности отражения операций по товарному кредиту в бухгалтерском учете в немалой степени связаны с необходимостью учета НДС по ним. Объясняется это двумя причинами:

- При передаче товара в долг одновременно передается право собственности на него. Поскольку такая передача равнозначна реализации (п. 1 ст. 39 НК РФ), она согласно подп. 1 п. 1 ст. 146 НК РФ влечет за собой обязанность начисления НДС. Начисление налога по отдаваемому в долг товару позволяет передающей стороне обоснованно применить по нему вычет «входного» НДС, полученного от поставщика. Соответственно, при получении счета-фактуры от займодавца возникает право на вычет и у заемщика. При обратной передаче (возврате долга) ситуация повторяется, но только меняются стороны. Это же правило срабатывает в случае, когда проценты по кредиту оплачиваются дополнительным товаром.

- Обложению НДС у займодавца подлежат полученные проценты по товарному кредиту, в той их части, которая превышает аналогичные проценты, рассчитанные от действовавшей в соответствующем периоде ставки рефинансирования (подп. 3 п. 1 ст. 162 НК РФ). Налог определяется исходя из его расчетной ставки (п. 4 ст. 164 НК РФ), т. е. путем извлечения его величины из суммы полученных процентов.