Что такое кредит-нота в бухгалтерском учете

Содержание:

- Что такое кредит-нота

- Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

- Кредит-нота: понятие, назначение и отличительные признаки

- Debit and Credit Note – Differences

- Кредит-нота это что такое? Определение

- Особенности налогового учета

- Использование ноты

- Debit Note vs Credit Note – When are They Issued?

- Основные характеристики понятия

- Кредит-нота и порядок составления

- Что такое Кредитная нота (CLN)?

Что такое кредит-нота

В законодательстве Российской Федерации термин «кредитная нота» отсутствует совсем, но очень часто используется деловыми кругами, особенно при работе с иностранцами. По этой причине руководствуются терминологией, взятой из дополнительной литературы (юридических, финансовых и экономических словарей)

Важно знать, что формат эмиссионных ценных бумаг в рублях и валюте, широко используемый российскими эмитентами – Loan Participation Notes (LPN), по сути, также является не чем иным, как кредитными нотами

Инструмент является расчетным документом с извещением. Одна сторона соглашения отправляет второй о записи в кредит счета последней определенной суммы из-за наступления какого-либо обстоятельства, которое создало у другой стороны права требования этой суммы. Если говорить простыми словами, то это бумага, которая направляется продавцом покупателю. В ней первый информирует второго о том, что уменьшение задолженности происходит на указанную там величину.

В банковском кредитовании

Кредит-нота представляет собой особый вид облигации, которая привязывается к банковскому договору. Она позволяет кредитору при неисполнении обязательств должником передавать часть задолженности и связанные с этим риски инвесторам. Обеспечением здесь выступает Credit note – ценная бумага, которая затем может даже торговаться на фондовом рынке. Выдача таких облигаций дает банковскому учреждению возможность делить крупные и рискованные займы на несколько частей и по мере необходимости передавать их инвесторам.

Следует понимать, что банк не несет никаких кредитных рисков, возникающих из-за неисполнения заемщиком своих обязательств. Они фактически переходят на инвесторов, которые выкупили долг, тем самым приняв на себя все риски. Если банк не исполняет обязательства по контракту, тогда ноты подлежат реализации по письменному требованию любого из владельцев. С другой стороны, выпуск облигаций дает заемщику возможность взять кредит, не предоставляя по нему обеспечение в виде залога или поручительства, что часто является существенной преградой для получения крупной суммы денег.

От иностранного поставщика

Иностранные компании часто выставляют в своей практике кредитную ноту, в том числе и при сотрудничестве с российским организациями. Как правило, это касается изменения цены товара в меньшую сторону, что очень часто приводит к проблемам при отражении этой информации в бухгалтерском и налоговом учете. По этой причине необходимо производить перерасчет, что всегда вызывает массу вопросов, решение которых возможно лишь на основании существующей отечественной практики.

Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

- наличия или отсутствия у покупателя факта реализации товаров, по которым получена скидка;

- времени реализации товаров (в текущем или предыдущем году).

Учет кредит-ноты у покупателя

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

|

Факт реализации товара покупателем |

Проводки в бухучете |

Документальное оформление записей в бухучете |

|

|

Снижение стоимости товара, корректировка задолженности |

Корректировка НДС |

||

|

Товар не реализован |

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки |

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки) Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки |

Первичные документы, корректировочный счет-фактура |

|

Товар реализован в текущем году |

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки |

||

|

Товар реализован в предыдущем году |

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС) |

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки |

Есть ли особенности возмещения НДС, если иностранный продавец сделал скидку по кредит-ноте? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе.

Учет кредит-ноты у продавца

Для продавца оформление кредит-ноты означает, что необходимо:

- переоформить первичные отгрузочные документы и составить корректировочный счет-фактуру;

- уточнить данные бухучета (откорректировать ранее признанную выручку):

- если скидка предоставлена в году, когда произошла отгрузка — производятся сторнировочные записи по счетам реализации;

- если скидка предоставлена в следующем году — ее сумма отражается в составе прочих расходов (себестоимость отгруженных товаров не корректируется);

- проверить соответствие расхода в виде скидки критериям ст. 252 НК РФ (экономическая обоснованность, документальное подтверждение, направленность на получение дохода) — наличие несоответствия указанным критериям не позволяет учесть в целях налогообложения сумму скидки.

Если продавец получил от покупателя всю сумму оплаты за отгруженные товары, по которым предоставляется скидка, покупатель может не возвращать деньги по откорректированной поставке, а зачесть ее сумму в качестве аванса под предстоящие поставки.

Рекомендации Минфина по налоговому учету ретро-скидок у покупателя и продавца см. в материале «Ретро-скидка: как учесть для налога на прибыль?».

С учетными нюансами кредит-ноты как аванса вас познакомит материал «Принятие к вычету НДС с полученных авансов».

См. также:

- «Корректировка реализации прошлого периода в сторону уменьшения»;

- «Способы исправления в бухгалтерском учете и отчетности».

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Изучайте нюансы бухгалтерского учета кредит-ноты у поставщика и покупателя с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Debit and Credit Note – Differences

Following are the differences between debit note vs credit note:

Meaning

Debit note is a document suggesting that the buyer is liable to pay less as he or he is returning some goods. This could be due to various reasons such as faulty goods/ Credit note, on the other hand, is the acknowledgment that the other party has got the debit note.

Who Issues?

Usually, it is the buyer who issues a debit note and the seller issues the credit note. However, there are a few scenarios under which a buyer issues a credit note. For instance, a seller can issue a debit if the buyer has been undercharged.

A credit note, on the other hand, usually comes from by the sales team or seller acknowledging that there has been a discrepancy in the invoice.

Reason for Issue

Buyer issues a debit note if he or she is overcharged or if they have got defective products. Credit note, however, is issued by the seller in exchange for the debit note. The credit note suggests that the seller would credit the buyer’s account with the amount mentioned in the debit note.

Ink Used

It might sound strange, but debit notes are always in blue ink. However, credit notes are in red ink. The simple reason behind this is the amount in the debit note is positive, but the credit note is in red ink because it shows the negative amount.

Accounting Effect

Debit note lowers the receivables of the seller. But, credit note lowers the payables of the buyer. Entry for the debit note is made in the purchase returns the book, whereas, in case of the credit note, the entry is made in the sales returns book.

Accounting Entry

When a buyer sends the debit note, in buyer’s accounts, the account of the supplier is debited whereas the purchase return is credited. On the other hand, in books of the seller, the sales return account is debited and customers or the buyer account is credited as he or she is entitled to a higher payment.

Кредит-нота это что такое? Определение

Если российская организация предоставляет иностранному покупателю скидку, то условия паспорта сделки о сумме обязательств должны быть изменены.

Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс.

А если б знать как оформить. При том что при подписании доп соглашения на услуги мы становимся налоговым агентом по отношению к китайцам, и я буду вынуждена заплатить НДС.Таким образом, кредит-нота представляет собой документарную форму, в которой оформляется волеизъявление либо соглашение сторон на изменение первоначальных условий сделки ввиду наступления обстоятельств, предусмотренных договором. Она не может считаться односторонним актом, так как покупатель в договоре выразил свое предварительное согласие на ее составление при определенных условиях.

И указать наименование товара, единицу измерения, количество, цену и общую стоимость товара до изменения цены и после него, сумму изменения цены и стоимости.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Во всех остальных случаях организация обязана обеспечить поступление денежных средств на счет в уполномоченном банке. Взаимозачет по операциям, не указанным в перечне, проводить нельзя.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее.

В финансовом словаре существует много обозначений для тех или иных операций. Одним из них является «кредитная нота» или сredit-linked note. Этот финансовый инструмент используется для упрощения расчетов между поставщиками и покупателями продукции. В российском законодательстве такой термин отсутствует, но активно применяется в международной торговле.

Такой механизм используется, когда скидка предоставляется после выполнения условия о приобретении товаров в определенном объеме или на определенную сумму. То есть, величина скидки может быть определена не в момент покупки, а только по завершении расчетного периода. По этой причине она не может быть отражена в отгрузочных документах, и требуется особое ее документальное оформление.

Внимание! Такой документ при возврате нерезидентом импортеру еще и части стоимости товара поможет доказать отсутствие встречного маркетинга. Ведь получение денежной кредит-ноты налоговики рассматривают как оплату за маркетинговые услуги (см

следующий вариант кредит-ноты).

Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке.

Бухгалтерский учет. Получив кредит-ноту —скидку на товар, покупателю-импортеру первичные документы, которыми было задокументировано его получение по изначальной цене, менять не нужно.

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Кредит нота – это предусмотренная договором возможность изменить условия кредита со стороны того, кто предоставляет этот кредит. Причем изменить таким образом, чтобы должник получил дополнительную выгоду. Обычно кредит-нота используется при партнерских взаимоотношениях между поставщиками и покупателями.

Особенности налогового учета

На этапе развития товарно-финансовых отношений между продавцом и покупателем с выставлением кредит-ноты, возникает ряд трудностей для отражения этого момента в налоговом и бухгалтерском учете. Налоговиками инструмент вообще позиционировался как прощение долга, по итогам которого у поставщика возникает не признаваемый для налогообложения внереализационный расход, а у покупателя – облагаемый налогом внереализационный доход.

Сейчас же инструмент рассматривается как изменение первоначальной цены товара по договору поставки и отражается во всех финансовых документах. Для этого выписывается отрицательный счет-фактура на сумму скидки. Факт уменьшения стоимости необходимо отражать в тот период, когда принято решение о предоставлении бонусов. Если к этому моменту товар был реализован, то факт предоставления скидки по таким товарам отражается по дебету счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж». Учет и налогообложение операций с кредитной нотой зависят от того, какова суть операции.

По налогу на прибыль

Если выставление credit note повлекло за собой получение дохода от продажи товаров у продавца и расходов у покупателя и все это относится к прошлым налоговым периодам, то необходимо произвести перерасчет налоговых обязательств за этот промежуток времени. Налоговым органам предоставляется уточненная декларация. Если же бонус в виде кредит-ноты предоставляется в первом квартале текущего года за четвертый квартал предыдущего года, то рекомендуется оформить ее датой, выпадающей на последнее число года, к которому она относится.

По НДС

Поскольку кредитная нота является неотъемлемой частью договора, то и сумма НДС исчисляется в соответствие с этим. Это значит, что если в соглашении присутствовал пункт исчисления налога на добавленную стоимость товаров и услуг, то и изменение суммы посредством кредит-ноты, обязано включать сумму НДС, исчисление которой произведено по этой же ставке. Рекомендуется дополнительно отображать первоначальную стоимость и размер скидок (или определенную цену) в специальном документе, который составляется при оформлении учетной политики.

Использование ноты

Чтобы разобраться, что такое кредитная нота, лучше рассмотреть её применение на практике. Ведь в международном бизнесе и торговле, с этим понятием приходится сталкиваться повсеместно.

Ввиду подобных особенностей, кредитная нота — это документ, который нередко применяется для:

- Предоставления скидки в рамках оптовой торговли. При этом, сокращение суммы оплаты, указанной в подобном документе, может происходить только при появлении заданных условий. Их роль может играть приобретение больших объемов товаров, соблюдение установленного плана продаж, а также приобретение продукции на установленную сумму.

- Регулировки взаиморасчетов между двумя сторонами соглашения, если оно предполагает частичное или полное возмещение расходов покупателя при предусмотренных нотой обстоятельствах.

- Упрощения оформления возврата больших объемов товара при наличии производственного брака.

Таким образом, подобного рода документ представляется крайне полезным финансовым инструментом, востребованным со стороны как поставщиков, так и покупателей.

Для сокращения расходов

Особенно часто используется кредитная нота для сокращения расходов покупателя.

Для получения скидки, покупателю предстоит выполнить ряд условий, что не позволяет гарантировать снижение расходов.

В данном случае, кредитная нота представляется не формой для расчета, а своеобразной возможностью для покупателей получить существенную скидку в будущем, приобретая товары за полную стоимость. Размер бонуса не фиксируется в бухгалтерских или других видах отчетности без специального оформления.

Для урегулирования расчетов

Нередко поставщик желает погасить дополнительные расходы перед покупателем, возникшие вследствие различных обстоятельств. Сделать это также возможно с помощью кредитной ноты, что значительно расширяет сферу применения данного инструмента. С этой целью, могут использоваться следующие формы взаиморасчетов:

- перечисление суммы на счета компании-покупателя;

- выписывание взаимозачетных актов;

- выставление кредит-ноты.

Однако, желающим избрать последний вариант предстоит столкнуться с определенными трудностями, связанными с учетом сделки в налоговых учреждениях.

В связи с этим заметно возрастает пакет документов, которые потребуется оформлять и заверять.

Использование кредитной ноты мотивирует к дальнейшему сотрудничеству

Использование кредитной ноты мотивирует к дальнейшему сотрудничеству

Для возврата брака

Если товар оказался бракованным, подобный инструмент поможет его вернуть. В подобном случае выполняется оформление актов, содержащих подробную информацию о найденных изъянах в приобретенной продукции, на основании которых выставляются претензии. При этом следует учесть несколько нюансов:

- выгрузка товаров будет осуществляться за счет средств, возвращенных продавцу;

- операция предполагает проведение налогового вычета по НДС;

- для возврата необходимо сформировать полный пакет документов, который также будет служить обоснованием нулевой рентабельности приобретенных товаров.

Таким образом, процедура возврата заметно упрощается, что сделало данный инструмент очень популярным за рубежом.

Debit Note vs Credit Note – When are They Issued?

Following are the reasons for the issue of debit and credit note:

Table of Contents

Decline in Amount Payable

Due to the return of the inferior quality of the goods, the value of the goods may change even after the seller generate the invoice. Thus, buyer issues a debit note, detailing the reason for the return of goods and the amount of goods returned to the seller. In simple terms, a debit note is not positive for the seller as his or her overall amount decreases. Buyer will now pay less due to the return of goods.

When Buyer has to Pay More

The second scenario when there is a need to issue debit and credit note is when the buyer has to pay more than the earlier amount. It could be when the seller has undercharged the buyer, or there is an increase in the taxes. In such a case, the seller issues the debit note to the buyer. Buyer, on the other hand, issues the credit note to the seller to acknowledge the receipt of the debit note.

Основные характеристики понятия

По правилам международной торговли credit-linked note – это расчетный документ между продавцом и покупателем. Выставляет его продавец, и он же гарантирует, что покупателю будет предоставлен кредит или скидка на определенную сумму. Credit-linked note может быть прописана, если возникли определенные обстоятельства и создали прецедент, в соответствии с которым дилер может затребовать некоторую сумму у реализатора продукции.

Вопрос: Ежемесячно иностранная организация, состоящая на учете в налоговом органе РФ, выставляет российской организации счета на оплату за услуги онлайн-бронирования, в том числе НДС 20%. Иностранная организация уплачивает НДС по оказанию электронных услуг самостоятельно.Также выставляются кредит-ноты по услугам бронирования за 2018 г

(то есть счета с минусом).Как учесть данные кредит-ноты для целей НДС в текущем году, принимая во внимание тот факт, что в прошлом году российская организация являлась налоговым агентом по уплате НДС?Посмотреть ответ

Если описывать кредит-ноту простыми словами, ее можно назвать разновидностью извещения, которое составляется одной стороной сделки и не нуждается в согласовании с другой. Данный односторонний документ может выступать частью договора и урегулирует отношения между сторонами после наступления некоторых обстоятельств, которые были прописаны в соглашении и привели тому, что первоначальные условия изменились.

Уточнение! Данные условия применяются продавцами для повышения уровня мотивации дилеров к соблюдению всех условий заключенных сделок.

Кредит-нота и порядок составления

В связи с редким применением кредит-ноты российскими компаниями, на законодательном уровне РФ унифицированной формы документа не существует. Он оформляется в свободном виде, но с отражением обязательной информации:

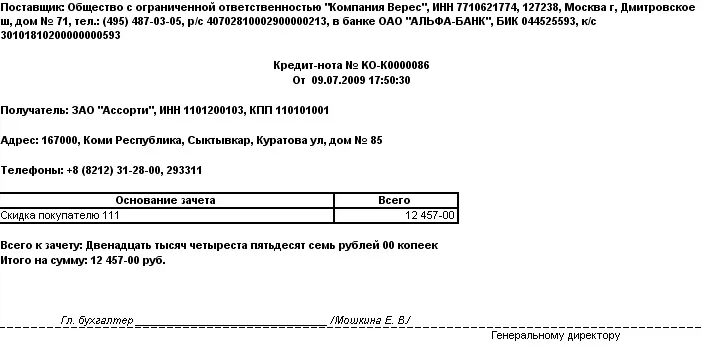

- номера расчетного документа;

- даты формирования кредит-ноты;

- наименования поставщика и покупателя;

- реквизитов сторон сделки;

- условий льготной поставки продукции;

- совокупной стоимости реализуемых товаров, а также размером скидки;

- остатком долга покупателя либо продавца за вычетом предоставленного бонуса;

- подписью составителя документа, печатью продавца.

Важно! В случае необходимости, компания оставляет за собой возможность включать в документ иную информацию, например, номер и основные положения договора поставки, согласно которому предоставляется скидка на реализуемые товары

Что такое Кредитная нота (CLN)?

Кредитно-привязанная нота (CLN) – это ценная бумага со встроенным свопом кредитного дефолта, позволяющим эмитенту переложить определенный кредитный риск на кредитных инвесторов. Кредитные ноты создаются через специальный механизм (SPV) или траст, который обеспечивается ценными бумагами с рейтингом AAA. Инвесторы покупают кредитные ноты у траста, который выплачивает фиксированный или плавающий купон в течение срока действия векселя. В обмен на согласие с указанными кредитными рисками инвесторы, покупающие кредитные ноты, обычно получают более высокую доходность по сравнению с другими облигациями.

Ключевые моменты

- Кредитная нота (CLN) – это финансовый инструмент, который позволяет эмитенту передавать определенные кредитные риски кредитным инвесторам.

- Своп кредитного дефолта – это производный финансовый инструмент или контракт, который позволяет эмитентам кредитных облигаций переложить или «обменять» свой кредитный риск на другого инвестора.

- Эмитенты кредитных нот используют их для хеджирования риска определенного кредитного события, которое может привести к потере денег, например, когда заемщик не выполняет свои обязательства по ссуде.

- Инвесторы, которые покупают облигации с привязкой к кредиту, обычно получают более высокую доходность по облигациям в обмен на принятие определенных кредитных рисков.