Срок предоставления счета фактуры по законодательству

Содержание:

- Без каких реквизитов не обойтись

- Ответственность за нарушение правил заполнения документов

- Учет корректировочных счетов-фактур

- Чем грозит нарушение установленных сроков

- Частные случаи

- Заполнение авансового счета-фактуры: нюансы

- В каких случаях выписывается исправленный ЭСФ?

- Ставка и сумма налогообложения

- Отражение корректировки — по своим правилам

- Особенности регистрации исправленного счета-фактуры

- Что понимается под исправленным счетом-фактурой

- Порядок заполнения счета-фактуры

- Когда выставляется счет фактура

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях

Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю

От этой части зависит калькуляция и итоговая сумма.

Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

Полная стоимость за объем проданной продукции или услуг с учетом налога.

Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

Ответственность за нарушение правил заполнения документов

Не стоит забывать про своевременную выписку фактур. Многие бухгалтеры, не сильно озадаченные этим фактом, по приезде налогового инспектора оказываются в затруднительной ситуации. При больших объёмах реализации товара единовременно выписать сотни авансовых документов им оказывается не под силу.

Однако отследить передачу аванса не так тяжело, и при обнаружении этого факта налоговая инспекция начисляет НДС. И так происходит по всему отчётному периоду. Сделать запрос на вычет уже невозможно, и компания получает дополнительный налог и немалый штраф до 10 000 рублей (статья 120 НК РФ). Если нарушения продолжатся в других отчётных периодах, штраф вырастет в 3 раза.

Учет корректировочных счетов-фактур

Учет корректировочных счетов-фактур производится в книгах покупок и продаж, которые ведут стороны сделки

Обратите внимание на нумерацию. Для КСФ и для начальных счетов-фактур она будет сквозной, номера идут последовательно, вне зависимости от характера документа

В бухгалтерском учете движения по суммам КСФ отражаются стандартно на счетах 68 и 19 в корреспонденции со счетами 60, 51, и др. КСФ на увеличение отражается у продавца дополнительными проводками по начислению НДС, а у покупателя – по принятию налога в вычету. КСФ на увеличение формирует следующие проводки.

Поставщик:

- Д 62 К 90/1 сторно – уменьшение выручки по сделке.

- Д 90/1 К 68 сторно – НДС к вычету на разницу корректировки.

Покупатель:

- Д 20 К 60 сторно – снижена сумма задолженности поставщику.

- Д 19 К 60 сторно — разница НДС по первоначальным и скорректированным суммам.

- Д 19 К 68 – к вычету по НДС, на сумму разницы.

Главное

- Корректировочный счет-фактура (КСФ) составляется при изменении условий сделки, согласованных контрагентами, как уточняющий документ.

- Согласование оформляется письменно.

- КСФ отражает разницу первоначальных показателей и уточненных данных по сделке.

- КСФ составляется, только если исходный счет-фактура был оформлен без ошибок. Отражается в регистрах периода, в который подписан документ, являющийся основанием внесения корректировок.

- Форма документа-основания может быть любой.

- КСФ заносится в соответствующие регистры налогового учета с соблюдением сквозной нумерации.

- Допускается составление нескольких КСФ по одной и той же сделке, отражающих изменения по ней.

Чем грозит нарушение установленных сроков

В первую очередь, нарушение сроков выставления счетов-фактур для предпринимателя может обернуться ухудшением отношений с покупателями. В случае, если документ оформлен раньше, чем наступило событие, послужившее для него причиной либо позже установленного законом 5-дневного срока, у покупателя могут возникнуть проблемы с налоговой службой. Конкретно – нарушение даты в счете-фактуре может повлечь за собой отказ ФНС от оформления налогового вычета по фигурирующей в нем сумме. Естественно, любая организация старается контролировать свой документооборот, поэтому будет регулярно напоминать продавцу о предоставлении необходимых бумаг. В случае задержек, покупатель может попросту найти другого поставщика.

Важно! Если нарушение даты счета-фактуры повлечет за собой судебный спор о предоставлении по ней вычета, суд, скорее всего, отклонит иск. Что касается законодательной стороны вопроса, упомянутое в начале статьи письмо Минфина от февраля 2009 года оговаривает отсутствие ответственности для предпринимателя за нарушение сроков предоставления документов

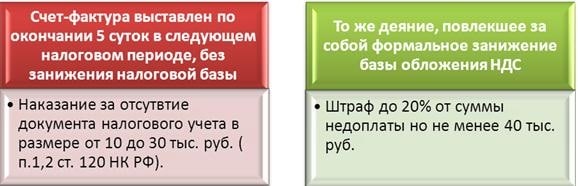

Однако налоговая служба все же может применить к нарушителю санкции, основываясь на статье 120 Налогового кодекса РФ. Как правило, такая практика возникает, если срок был нарушен на стыке налоговых периодов

Что касается законодательной стороны вопроса, упомянутое в начале статьи письмо Минфина от февраля 2009 года оговаривает отсутствие ответственности для предпринимателя за нарушение сроков предоставления документов. Однако налоговая служба все же может применить к нарушителю санкции, основываясь на статье 120 Налогового кодекса РФ. Как правило, такая практика возникает, если срок был нарушен на стыке налоговых периодов.

Просрочка в оформлении документов карается штрафом, размер которого определяется в зависимости от ситуации:

- от 10 000 до 30 000 рублей – в случае если нарушение не повлекло за собой занижение налоговой базы;

- от 40 000 рублей (20% от недоплаты) – если задержка в оформлении счета-фактуры стала причиной занижения налоговой базы.

Чтобы избежать таких последствий, следует оформлять счета-фактуры тем же числом, что и прочие документы по конкретной отгрузке, даже если оформление происходит с задержкой. Это, как правило, влечет за собой нарушение нумерации, однако избавляет от штрафов. Кроме того, перед составлением налоговой декларации желательно провести сверку учетных цифр реализации, относящихся к ней налогов и данных книги продаж. Это поможет выявить недостающие счета-фактуры и дооформить их, прежде чем предоставлять отчетность в контролирующие органы.

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций – отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Пример №2.

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

| Операция | Дата |

| Отгрузка стройматериалов Кравцову | 10.08.16 |

| Кравцов оплатил за товар | 17.08.16 |

| Кравцов получил право собственности на партию стройматериалов | 17.08.16 |

Так как первым событием является отгрузка (10.08.16), то «Максимум» должен выписать счет в срок до 15.08.16 (5 календарных дней от 10.08.16).

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Пример №3.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

- 10.16 «Адмирал» отгрузил товара на сумму 987.631 руб., НДС 150.656 руб.;

- вторая партия металлопроката на сумму 1.080.200 руб., НДС 164.776 руб. поставлена 11.10.16;

- последняя партия отгружена 13.10.16 на сумму 804.730 руб., НДС 122.855 руб.

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме. Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур

Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

Читайте статью «Правомерен ли отказ в вычете НДС, если в счете-фактуре наименование товара (работ, услуг) приведено в обобщенном виде?».

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Справка! До 2025 года предлагается ставка 0% при поставке разных товаров авиатранспортом в Крым и Севастополь.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

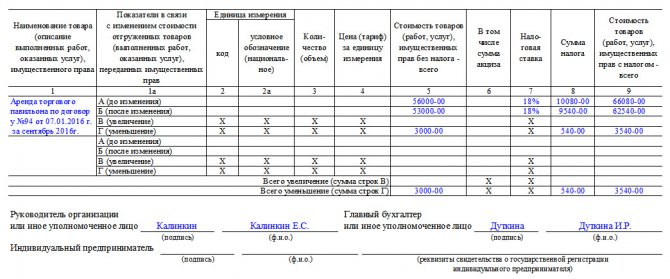

Отражение корректировки — по своим правилам

Итак, документы об изменении стоимости ранее отгруженных товаров составлены, согласие покупателя на изменение стоимости получено, корректировочный счет- фактура выставлен.

Задача – правильно отразить корректировку в учете.

А основные правила такие:

- В учете отражается возникшая разница.

- Корректируется налоговая база текущего периода. Независимо от того, в каком периоде были отгружены товары. Налоговая база, исчисленная в момент отгрузки, корректировке не подлежит.

Если стоимость отгруженных товаров увеличилась, то в текущем периоде (периоде корректировки):

- продавец включает возникшую разницу в налоговую базу текущего периода, независимо от того, в каком периоде были отгружены сами товары;

- покупатель заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки.

Если стоимость отгруженных товаров уменьшилась, то в текущем периоде (периоде корректировки):

- продавец заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки;

- покупатель восстанавливает сумму НДС в размере разницы между суммами НДС до и после корректировки.

С 1 июля 2013 года этого не требуется. Теперь возникшие разницы отражаются в налоговой базе текущего периода. Поэтому декларации уточнять не следует, и пени начисляться не будут.

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

Эксперты КонсультантПлюс подготовили пример регистрации исправленного счета-фактуры в книге продаж. Переходите к примеру, получив пробный доступ к К+ бесплатно.

Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры. Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

- Корректировочный счет-фактура нужен тогда, когда вносятся изменения в исходные данные первичного документа (количество и цена), влияющие на расчет итоговой суммы продажи, зафиксированной в нем, и на связанную с ней сумму НДС. Причем корректировка не означает, что в первоначальном варианте счета-фактуры была допущена ошибка. Нет, к оформлению корректировочного счета-фактуры могут привести изменения исходных данных, которые произошли под влиянием каких-то факторов, чаще всего оформленных документально (соглашения об изменении цены, ретроскидки, выявления недостачи, брака или излишков среди поставленного товара).

Подробнее о данном счете-фактуре — «Что такое корректировочный счет-фактура и когда он нужен?».

- Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических ошибок, которые могут иметь негативные последствия для получения вычетов по нему. При этом не все ошибки приводят к необходимости создания исправленного счета-фактуры. Если они не влияют на правильность понимания информации по реквизитам, в которых они допущены (даже по обязательным), то вычет по такому документу допустим (п. 2 ст. 169 НК РФ) — следовательно, нужда в исправленном счете-фактуре отпадает.

См. также «В счет-фактуру закралась ошибка: исправленный или корректировочный документ составлять?».

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Когда выставляется счет фактура

Существуют некоторые ситуации, при которых фирмы обязаны формировать данную документацию. К ним относится:

- регулярные отправки товаров или оказание услуг, связанных с электроснабжением, газооборотом или нефтяной продукцией;

- оказание услуг связи;

- работа в сфере общепита, причем услуги оказываются многократно и ежедневно.

При составлении счета-фактуры учитывается необходимость соблюдения срока в 5 дней. В текущем месяце обязательно заносится номер счета в регистрационную книгу. Особенности сотрудничества и передачи документов приводятся в договоре, составленном между двумя компаниями.

Если поставщик за 30 дней продает одному клиенту много товаров, то он может оформлять процесс доставки с помощью одного счета.

Порядок выставления счетов-фактур:

- документ передается лично или отправляется по электронным каналам связи;

- запрещено пользоваться свободной формой, так как существует унифицированный образец, утвержденный законодательством;

- электронная форма используется только при наличии одобрения от второго участника, так как компании должны пользоваться одинаковым программным обеспечением;

- при выставлении счет-фактуры онлайн, привлекаются операторы, рекомендуемые ФНС, причем их список приводится на сайте инспекции.

Электронный документооборот доступен исключительно для компаний и ИП, у которых имеется квалифицированная ЭЦП.