Кредит под залог комнаты

Содержание:

- Топ-5 банков Москвы, которые выдадут кредит под залог недвижимости

- Оформление договора аренды и передача залога

- Досрочное погашение

- Способы продажи

- Подготовка и оформление документации

- Предоплата и залог при аренде квартиры: отличия

- Как снять квартиру без внесения залога?

- Какие банки выдают залоговые кредиты

- Кто предоставляет кредит под залог квартиры

- Подготовка и оформление документации

- Особенности кредита под залог комнаты

Топ-5 банков Москвы, которые выдадут кредит под залог недвижимости

Получить деньги под залог собственной недвижимости в Москве можно во многих банках. Максимальное число кредитных предложений для жителей столицы объясняется не только количеством финансовых организаций, но и степенью ликвидности имущества в данном регионе.

Ниже представлен список из 5 банков, в которых можно взять деньги в долг под залог недвижимости быстрее всего.

| Название банка | Возможная сумма | Процентная ставка | Сроки |

|

Сбербанк |

до 10 млн. рублей | от 11,3% | до 20 лет |

|

Тинькофф |

до 15 млн. рублей | от 8% | до 15 лет |

|

Восточный банк |

до 30 млн. рублей | от 8,9% | до 15 лет |

|

Совкомбанк |

до 30 млн. рублей | от 11,9% | до 10 лет |

| Зенит | до 20 млн. рублей | от 9,9% | до 15 лет |

Рассмотрим предложение каждого банка подробнее.

Сбербанк

Выдает до10 млн. рублей для жителей Москвы (для других регионов — до 6 млн. рублей). При этом сумма кредита не может превышать 60% от рыночной стоимости объекта, который планируется заложить.

Срок кредитования в данном банке — до 20 лет, ставка — от 11,3%.

В качестве обеспечения банком принимаются все типы недвижимости:

- квартиры — как в стандартном многоквартирном доме, так и в таунхаусе;

- частные дома с землей, на которой они расположены либо без нее;

- пустые участки;

- гаражи — как с земельным участком, так и без него.

Чтобы получить в данном банке займ срочно, нужно соответствовать следующим требованиям:

- возраст от 21 до 75 лет;

- наличие российского гражданства;

- стаж работы не менее 6 месяцев на последнем месте, и от 1-го года за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Взять деньги под залог имущества в Сбербанке Москвы можно без справки о доходах, но в этом случае возрастные рамки меняются — для одобрения заявки клиенту должно быть от 21 года до 65 лет.

Тинькофф

В данном банке можно взять деньги в долг максимально быстро — заявка подается онлайн и рассматривается сразу, решение можно получить сразу в день обращения. Одобренная сумма денег зачисляется на карту, которую заемщику привозит курьер — займ становится доступным сразу после регистрации сделки.

В данном банке можно закладывать только квартиры в стандартных многоэтажных домах, расположенных в столице или в Московской области.

Для получения денег минимальный возраст от 18 лет, наличие российского гражданства и регистрации на территории РФ (допускается как постоянная, так и временная).

Оплата госпошлины при регистрации сделки производится банком.

Восточный банк

В данном банке можно быстро получить до 30 млн. рублей (не более 60% от стоимости объекта).

Для выдачи денег можно заложить расположенную в Москве или Московской области:

- квартиру;

- частный дом или коттедж с земельным участком;

- коммерческую недвижимость.

Наличие права собственности обязательно.

Получить одобрение может российский гражданин в возрасте от 21 до 70 лет со стажем работы от 3-х месяцев (если клиент младше 26 лет — от 1-го года).

Главное преимущество Восточного банка — выдача денег возможна при несоответствии базовым требованиям при условии предварительного согласования.

Совкомбанк

В данном банке максимально лояльные условия кредитования под залог недвижимости в Москве — одобрение возможно даже при наличии негативной кредитной истории.

Чтобы срочно получить деньги можно заложить:

- квартиру;

- частный дом с участком;

- квартиру как часть жилого дома с землей;

- комнату в коммунальной квартире;

- коммерческую недвижимость — нежилые помещения, как с земельным участком, так и без него.

В данном банке установлены максимальные возрастные рамки — обратиться за деньгами может любой российский гражданин в возрасте от 20 до 85 лет (на дату полного погашения).

Подать заявку на оформление кредита под залог недвижимости можно на официальном сайте банка.

В анкете указываются минимальные данные, поэтому возможно рассмотрение и одобрение заявки без подтверждения дохода.

Зенит

Столичный банк, в котором можно получить до 20 млн. рублей под залог расположенной в Москве или Московской области:

- квартиры;

- комнаты;

- апартаментов;

- таунхауса;

- нежилого помещения.

Наличие права собственности у заемщика не является обязательным условием выдачи денег — принимается недвижимость, принадлежащая третьим лицам, при условии, что они выступают поручителями в сделке.

Для получения денег в данном банке нужно быть совершеннолетним гражданином РФ, имеющим стабильный доход.

Оформление договора аренды и передача залога

Содержание стандартного договора аренды следующее:

- данные арендатора и арендодателя;

- описание состояния и технических характеристик квартиры;

- условия аренды (сюда входит сумма и сроки аренды, права и обязанности сторон, размер внесенного залога).

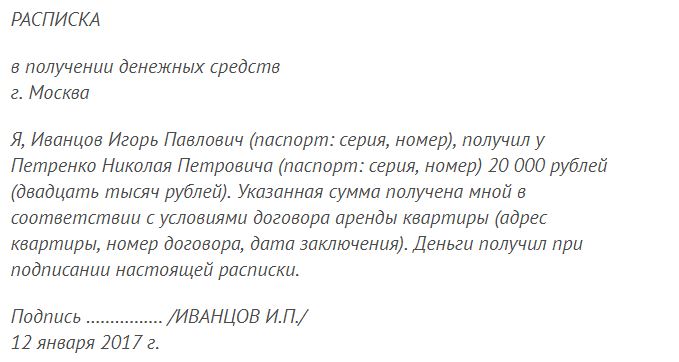

Также при передаче залога следует оформить расписку с указанием суммы и данных об обеих сторонах. Не обязательно заверять ее нотариально. Однако денежные средства необходимо передать при свидетелях. В конце расписки обязательно ставят подписи не только стороны соглашения, но и свидетели.

Кроме того, в договоре обязательно присутствует раздел «Условия оплаты». В нем четко расписан порядок применения страхового депозита. Так, владелец квартир не имеет права использовать переданные деньги на собственные нужды. Они предназначаются лишь на случай компенсации порчи имущества, нанесенного квартирантом. Таким образом, определенная сумма, прописанная в договоре, передается собственнику на хранение.

Кроме того, важно указать порядок приемки квартиры, а также условия возврата залога при отсутствии порчи имущества. Договором допускается использовать страховой депозит в следующих целях: для устранения последствий ущерба и в счет арендной платы (по согласию квартиранта)

Досрочное погашение

Погасить кредитные обязательства можно и досрочно, при этом не начисляются дополнительные проценты. В этом случае заёмщик платит только по ставке, которая указана в кредитном договоре. Проценты насчитываются лишь за время предоставления займа.

Заёмщик может досрочно погасить кредит на любом сроке, спустя два месяца после подписания соглашения. Сразу стоит сказать, что банкам такое погашение не выгодно.

Чтобы досрочно погасить долг перед банком, нужно действовать в такой последовательности:

- За месяц кредитора уведомляют о желании досрочного погашения долга.

- Банк уведомляет клиента о своём решении в течение 5 рабочих дней.

- Менеджер банка выставляет клиенту сумму долга.

- После погашения кредита в банке следует взять справку на фирменном бланке, где указана сумма и дата оплаты.

В некоторых случаях людям продолжают приходить из банка письма с просьбой оплатить долг. Справка будет доказательством того, что долг выплачен.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Подготовка и оформление документации

Чтобы получить положительное решение по заявке на выдачу денег в долг под залог имущества, гражданину РФ важно как следует подготовить документы:

- Клиент вносит сведения в анкету. В официальной бумаге заполняют все строки.

- Заёмщику предстоит дождаться рассмотрения запроса. Длится этот этап 5-7 дней.

- Когда клиент получил уведомление о предварительном согласии, можно приступать к сбору полного пакета документов.

- После ознакомления с официальными бумагами банковский сотрудник согласовывает с клиентом дату и время посещения отделения. Заёмщик приходит в банк для ознакомления с условиями передачи денег и оформления кредитного договора.

- Если текст соглашения устраивает обе стороны, на договоре ставится подпись гражданина. Когда в этом есть необходимость, не обойтись без нотариального заверения личной подписи заявителя.

- Клиент оплачивает регистрацию подписанного соглашения в российской службе регистрации.

- Заёмщик может забрать деньги. Передачу средств подтверждает расписка, выписка, сделанная сотрудником финансового заведения, или кассовый ордер в зависимости от способа выдачи средств.

Что понадобится для рассмотрения заёмщика и залога

Чтобы получить ссуду под недвижимость, банкам Москвы от заёмщика требуются такие документы:

- паспорт, если в договоре также фигурируют созаёмщики или залогодатели, их паспорта тоже нужны;

- ещё один документ, который мог бы подтвердить личность клиента, к примеру, военный билет или водительское удостоверение;

- свидетельство с указанием имени собственника имущественного объекта;

- документ, подтверждающий законность прав владения, это может быть соглашение купли-продажи;

- кадастровый паспорт;

- справка с данными из ЕГРН;

- письменное согласие второго супруга на указание квартиры или дома в качестве залога, если недвижимость была куплена в брачном союзе.

Какие юридические документы составляются

Выдача займа предполагает составление соответствующей документации – на выдачу средств в долг и на передачу имущественного объекта под залог. Кредитное соглашение служит для установки отношений между двумя участниками сделки.

Банковское учреждение обычно предлагает заёмщику договор, который составляют по образцу. Но может быть и вариант самостоятельного заполнения бланка клиентом финансового учреждения. Тогда лучше обратиться за помощью к юристу.

Договор залога определяет обеспечение долга имуществом и устанавливает обязательства каждой стороны.

Какая информация указывается

В тексте договора на выдачу займа фигурируют полные сведения о заёмщике и кредиторе, их обязанности и права. Также в нём прописывают, когда погашается ежемесячный платёж и в каком размере, процентную ставку и залоговую кредитную программу.

В соглашении о залоге фиксируют характеристики жилья (дачи или квартиры, комнаты), нежилого помещения. Также отдельным пунктом желательно вынести санкции за невыполнение условий.

Предоплата и залог при аренде квартиры: отличия

Предварительная оплата и залог — совершенно разные вещи. Предоплата (задаток) — часть суммы от арендной платы, выданная наперед. Она необходима для того, чтобы владелец недвижимости получил определенные гарантии о серьезных намерениях квартиросъемщика. Оставшуюся часть суммы арендатор выплачивает потом, после подписания договора или устной договоренности. Задаток никто никому не возвращает, она включена в общую арендную плату.

Такая мера особенно популярна, если на данную квартиру есть несколько претендентов.

Как правило, задаток меньше суммы месячной аренды и учитывается при первом платеже. Если передумал квартиросъемщик, владелец квартиры оставляет деньги себе. Но если собственник сам отказывается сдать жилье, то возвращает платеж в двойном размере

Следовательно, крайне важно передавать задаток только под расписку о его получении с описанием условий его возврата

Что касается залога, он рассматривается отдельно от арендной платы. С его помощью квартиросъемщик подтверждает свои намерения, гарантирует целостность имущества собственника. Арендатор забирает залог по истечении договора аренды.

Понятие задатка, последствия прекращения и неисполнения обязательств по его обеспечению регулируется ст. 380 и 381 ГК РФ.

Как снять квартиру без внесения залога?

Цель арендатора сберечь вещи и сохранить товарный вид квартиры, чтобы после выезда квартиросъемщиков не пришлось делать ремонт. Однако дешевая мебель, отсутствие техники говорят в пользу отсутствия залога.

Самым разумным вариантом при аренде квартиры без внесения залога является съем жилья у знакомых или родственников. Как правило, в данных случаях даже не утруждаются подписанием договора. Обычно действует устная договоренность и передача арендной платы без свидетелей и письменного подтверждения. Если стороны доверяют друг другу, то почему бы и нет? Но даже при самых доброжелательных намерениях и хороших отношениях возникают конфликтные ситуации в отношении использования съемного жилья.

Кроме того, снять без залога, скорее всего, удастся квартиру без ремонта. Обычно собственники не требуют его, если их имущество не представляет большой ценности.

Что касается дорогостоящих квартир, с их владельцами можно попытаться договориться на уплату страхового депозита по частям, с ежемесячными платежами за аренду.

Отказываются от депозита при низком спросе на съем или при необходимости быстро найти квартиросъемщика. Отсутствие депозита выделяет жилье на фоне остальных конкурентов.

Какие банки выдают залоговые кредиты

- Если вам нужна сумма до 15 млн. рулей, тогда обращайтесь в АК Барс банк. Ссуда выдается под 11,5% годовых на 180 месяцев. Цели могут быть любыми, но предусмотрен залог жилья. (Подробнее).

- До 20 миллионов под залог вашей недвижимости можно получить в Банке Жилищного Финансирования. Кредит оформляется на 20 лет под 11%. Для заемщиков предусмотрено понижение процентной ставки при выполнении определенных условий. (Подробнее).

- На сумму, не превышающую 26 миллионов, может профинансировать Райффайзенбанк. Переплата по кредиту составит 11,9% в год. Ссуда выдается сроком на 15 лет. (Подробнее).

- Займы до 15 млн. рублей выдает Тинькофф банк. Для клиентов действует кредит «Нецелевой под залог». Вы сможете взять необходимую сумму в указанных пределах от 9%. Вернуть её нужно за 15 лет. Эта финансовая организация не требует подтверждения дохода. (Подробнее).

- Ссуду в размере до 30 миллионов можно оформить в Восточном банке. Годовая ставка по такому кредиту составляет от 9,9%. Обязательным условием является покупка страхового полиса. При этом свой доход можно не подтверждать. (Подробнее).

онлайн-калькулятором

О чем нужно помнить заемщику

Важно! Не допускайте просрочек по такому кредиту. Иначе банк подаст исковое заявление, арестует имущество и продаст его в счет долга

Процедуру выполнит даже в том случае, если залоговое жилье у вас единственное, и в квартире или доме прописаны дети.

Кто предоставляет кредит под залог квартиры

Выдать займ под залог квартиры могут не только кредитные

учреждения и предприниматели, но юридические, а также физические лица. К кредитным

учреждениям относятся МФО и банки.

Физические лица, которые предоставляют подобные кредиты, в

основном являются частными инвесторами.

Такой тип денежного займа является самым безопасным для

кредитора. Данный вид залогового имущества просто не дает возможности заемщикам

пропустить один из платежей или вовсе отказаться от возврата кредита.

Главное – чтобы сумма залогового имущества примерно

соответствовала кредиту. Для этого нужно просто выполнить оценку залогового

имущества (квартиры) при помощи независимого эксперта.

Если в качестве залогового имущества является именно квартира,

то сумма займа будет большая. Соответственно договор займа необходимо

обязательно оформить в письменном виде. Об имуществе, выступающем в качестве

залога, может быть сказано в самом договоре. Это необходимо будет детально

расписать.

Еще лучше, если будет оформлен отдельный договор залога, в

котором будет четко указано, что он является дополнением к договору займа под

номером…… и от какого числа. Самостоятельно существовать подобный договор не

может.

Все равно, если в качестве залога выступает квартира, то

договор должен быть в обязательном порядке зарегистрирован в Росреестре.

Учитывая, что оба данных договора являются дополнением друг друга, то регистрировать

нужно оба договора.

Займ под залог квартиры от частного лица

Кредит от частного инвестора пользуется меньшим спросом, чем

от юридического лица, но все-таки временами оформляется.

Это происходит потому, что частные инвесторы не требуют

дополнительных справок, достаточно просто предъявить паспорт и документы на

квартиру.

Но, у частных инвесторов сроки по выплатам долга, а также

процентные ставки, выше, чем у юридических лиц. Кроме этого, методы по работе с

заемщиками, которые просрочили платеж, значительно жестче.

К безусловным достоинствам частных инвесторов можно

приплюсовать кротчайшие сроки рассмотрения поданной заявки, а также небольшой

пакет документов.

У частного лица можно оформить кредит не только уже под

существующую квартиру. В качестве залога может выступить даже будущее жилье,

которое человек только собрался приобрести и для этого и занимает денежные

средства.

Существуют следующие общепринятые условия займа под залог

квартиры у частного инвестора:

— клиент должен быть владельцем залогового имущества или, по

крайней мере, стать ее обладателем в самые кротчайшие сроки;

— требуется обычная справка с указанием рыночной стоимости

залогового имущества;

— залоговое имущество должно быть освобождено от детей и

пенсионеров (если таковые прописаны в квартире);

— залоговое имущество не может быть арестованным или связано с

какими-либо судебными разбирательствами;

— для кредитора главное не трудоустройство клиента, а

ликвидность квартиры, для того чтобы в крайнем случае иметь возможность покрыть

долг заемщика.

В большинстве случаев, клиент получает необходимую сумму от

кредитора уже через три дня после оформления договора, в некоторых случаях срок

может быть около семи дней, но это все равно гораздо меньше, чем приходиться

ждать в банковских учреждениях.

Деньги от юридического лица

Получить деньги у юридического лица под залог квартиры,

немного сложнее, чем у частного инвестора. Но, подобный вариант значительно

популярней, чем оформление кредита в банке.

Юридические лица, выдающие займы под залог

недвижимости, требуют от потенциального клиента значительно меньше, чем

банковские учреждения.

Достоинства займа у какого-нибудь юридического лица, не

относящегося к кредитному учреждению такие же, как и у обычного частного

инвестора:

— молниеносное принятие решение, по сравнению с банковскими

учреждениями;

— плохая КИ (кредитная история) не является препятствием для

получения займа;

— договор оформляется уже на следующий день, после

положительного решения кредитора;

— проведение оценки залогового имущества (в данном случае

квартиры) выполняется за счет кредитора;

— в данном случае рассматриваются даже оценки независимых

специалистов;

— не требуется никаких документов, подтверждающих стабильный

доход;

— совсем не нужны поручители.

Подготовка и оформление документации

Как я уже писал выше – полный пакет бумаг, их достоверность и чистота сделки, позволит получить заветный кредит.

Для оформления процедуры следуйте инструкции:

- оповестите кредитора о намерении взять кредит (подается заявка);

- после одобрения предоставляется вся необходимая для заключения сделки документация;

- согласовываются тарифы, условия обслуживания;

- подписывается кредитный договор;

- завершение сделки регистрацией в Росреестре;

- выдача денег и дальнейшее погашение долга.

Что понадобится для рассмотрения заемщика и залога

Считается, что для залогового кредита нужно немереное количество документов, что замедляет процесс оформления. На самом деле, большинство из них уже есть на руках потенциального заемщика: нужно лишь собрать все вместе, сделать копии и предоставить в банк:

- копия гражданского паспорта, второго документа (предпочтительнее СНИЛС или факт постановки в налоговой);

- документы по части БТИ (технический паспорт, поэтажный план, экспликация и т. д.);

- подтверждающий передачу права собственности документ. Договор купли-продажи, дарения, приватизации, строительства – в общем, любой правоустанавливающий;

- свидетельство на право собственности заемщика.

Подготовить придется:

- акт об оценке, заказав процедуру в оценочной компании;

- выписку из ЕГРН, сделав запрос в Росреестр (многие банки делают это самостоятельно);

- выписку из домовой;

- сделать копию лицевого счета.

Остальная часть документации относится к дополнительной и требуется по запросу.

Какие юридические документы составляются

Законным документальным основанием сделки по кредитному обязательству всегда является кредитный договор. Там прописываются реквизиты сторон, тарифы, условия, форс-мажорные ситуации, штрафные санкции и прочие условия.

Для ипотечного кредитования дополнительно с договором займа обязательно заключается договор залога, который и предусматривает передачу имущества заимополучателя под залог кредита.

Какая информация указывается

Основное содержание кредитного договора я описал, что касается договора залога (или договора ипотеки), то он должен содержать:

- информацию о заключенном кредитном договоре;

- условия предоставления денег (суммы, ставки и проч.);

- подробную информацию о предмете договора (объект залога, площадь, описание, стоимость оценки);

- условия, при которых будет реализовано имущество в случае неисполнения договора займа.

Такой договор обязательно регистрируется в Росреестре после уплаты государственной пошлины.

Кстати! Такой набор документов считается обязательным для любого кредитора, то есть частный инвестор тоже обязан заключить с клиентом такие договоры.

Особенности кредита под залог комнаты

Заем с обеспечением в виде комнаты – это кредит, который владелец такого имущества может потратить на любые цели. При этом комната выступает залогом и на нее накладывается обременение.

Это означает, что собственник недвижимости и после получения заемных средств остается ее владельцем и может ею распоряжаться по своему усмотрению. Единственное, что он не может делать, – это продавать, менять, дарить принадлежащую ему недвижимость или выполнять другие действия, влекущие за собой смену владельца.

Как только кредит полностью выплачивается, недвижимость перестает быть залоговой, а ее владелец получает право выполнять любые операции со своим имуществом.

Такие займы от компании JustLombard имеют ряд преимуществ:

- хорошая процентная ставка;

- большая сумма кредита;

- получение денег без поручителей.

Требования к получателю денег в долг под залог комнаты

Крупные банки практически перестали выдавать займы с обеспечением в виде комнаты. Мелкие банковские организации в основном не имеют специальных программ, а при рассмотрении заявок с подобным залогом выдвигают слишком много требований к заемщику и часто отказывают в кредите. Банки превращают выдачу такого кредита в продолжительную, бюрократическую и нередко бессмысленную процедуру.

Компания JustLombard понимает своих клиентов и учитывает их пожелания. Поэтому деньги под залог такого недвижимости выдаются максимально быстро, а требования к заемщику выдвигаются минимальные:

- Гражданство РФ.

- Наличие необходимых, в том числе правоустанавливающих, документов.

- Возраст на момент выдачи – от 20 до 70 лет.

- Владение недвижимостью, соответствующей требованиям компании.

Условия получения займа под залог комнаты

При соответствии заемщика описанным требованиям компания JustLombard выдаст кредит на оптимальных условиях:

- Бесплатная оценка стоимости недвижимости экспертами компании.

- Сумма кредита до 50% оценочной стоимости недвижимого имущества.

- Сроки выдачи средств до 5 рабочих дней.

- Индивидуальная конкурентоспособная процентная ставка с учетом возможностей и потребностей конкретного клиента.

- Отсутствие необходимости предъявлять справку о зарплате, иметь хорошую кредитную историю или искать поручителя.

- Возможность получения средств как наличным, так и безналичным способами (например, в виде перевода на указанный клиентом банковский счет).

- Выбор из нескольких кредитных программ.

- Оформление залога в соответствии с требованиями законодательства РФ.