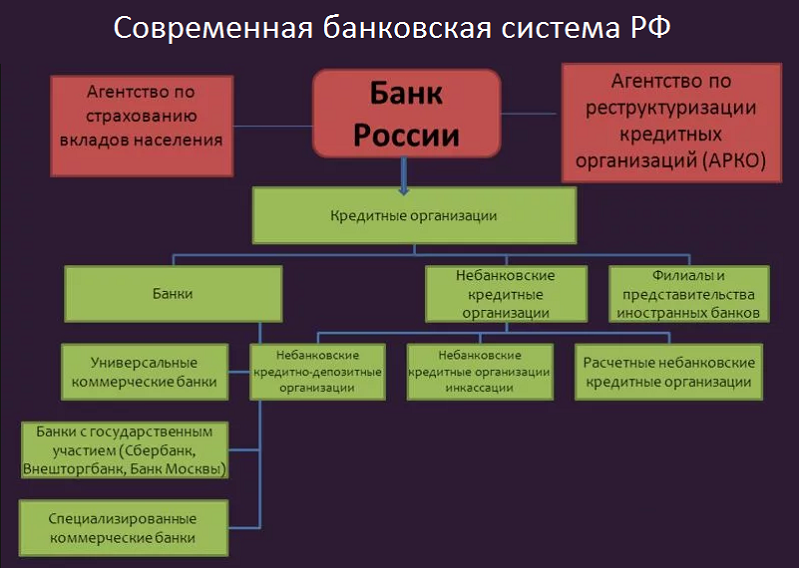

Понятие и организация безналичных расчетов

Содержание:

- Как быстро доходит безнал?

- Плюсы и минусы безналичных денег

- Возврат безналичного платежа

- Преимущества электронных денег

- Безналичные деньги: функции

- Бумагой надежнее и проще

- Виды. Их преимущества и недостатки

- Расчетные операции

- Порядок безналичных расчетов

- Сказ о пузыре, лапте и соломинке

- Формы расчетов

- Безналичная форма оплаты и ее виды

- Аккредитивы

- Общая характеристика и понятия

Как быстро доходит безнал?

Миф о том, что деньги по безналу идут долго, во многом появился благодаря стараниям недобросовестных плательщиков. Это они так часто сваливают задержки оплаты на скорость работы банка, что большинство предпринимателей верят в то, что безнал может идти неделями.

В действительности государством установлены максимальные допустимые сроки осуществления безналичных платежей. Внутри региона деньги по безналу обязаны доходить за два операционных дня, между субъектами – не более, чем за пять операционных дней.

Операционным днём называется часть дня, которая выделена банком для обслуживания клиентов. Обычно это первая половина рабочего дня.

Плюсы и минусы безналичных денег

Преимущества

- Возможность объединения и делимости. Безналичные деньги – это деньги, которые система переводит из наличных купюр в безналичные, в процессе расчетов, в результате чего, нет необходимости передавать денежные средства от одного лица другому лично в руки. Это полностью устраняет передачу крупных сумм наличными.

- Безопасность операций. Безналичные деньги не поддаются подделке, а все проводимые операции, фиксируются системой.

- Отсутствие изнашивания денежных знаков.

- Минимальные временные рамки между расчетами. Безналичным путем деньги переводятся в считанные секунды, тогда как расчет наличными деньгами может быть затруднен удаленностью контрагентов друг от друга.

- Отсутствует необходимость выпуска дополнительных денежных знаков для страны, что приводит к экономии расходов.

- Легко отследить уплату налоговых платежей в бюджет.

- Отсутствуют сложности в переводе денежных средств из безналичной формы в наличную форму в любое время.

Недостатки

- Отсутствие нормативных правовых актов, регулирующих виртуальные расчеты в некоторых государствах.

- Необходимость выпуска пластиковых карт, установление банкоматов и терминалов.

- Низкая безопасность хранения денежных средств в безналичной форме. Это связано с тем, что все данные по счетам хранятся на серверах банков. Если данные сервера будут взломаны, вернуть свои денежных средства будет невозможно.

- Пока еще многие торговые отделы не принимают безналичный расчет.

Возврат безналичного платежа

По закону допускается, чтобы клиенты, обслуживающиеся в банке, отзывали свои расчётные документы. Однако на практике возврат безналичного платежа влечёт за собой целую серию процедур.

В случае, если деньги были перечислены ошибочно, операция проведена и средства зачислены, возврат денег по безналичному платежу совершается в судебном порядке

При этом важно доказать, что никаких услуг (при зачислении средств на счёт компании) не оказывалось.

Если возврат необходим клиенту магазина, возвращающему товар, то возможны несколько вариантов: перечисление нужной суммы продавцом покупателю безналичным способом (например, обратный перевод на карту), либо наличным.

Внимание. Зачастую компании, работающие в сфере торговли, заключают с банком, обслуживающим терминалы, о возможности возврата денежных средств при безналичных расчётах

От клиента, в пользу которого необходимо осуществить возврат, обычно требуются номер расчётного счёта, наименование банка и номер корсчёта, ИНН и БИК получателя, его ФИО.

Преимущества электронных денег

Это означает, что при безналичном расчёте весь процесс перерасчёта суммы, которую необходимо оплатить за товар или услугу, делает сама система. А вам остаётся лишь совершить необходимые действия для удачного платежа. При этом нет необходимости пересчитывать банкноты и забирать сдачу возле кассы. Кроме того, электронные деньги не имеют своих габаритов и веса, независимо от суммы на счету. Например, если взять в руки сто тысяч гривен, рублей или долларов наличными, то получится достаточно большая пачка купюр. В электронном виде они б числились в виде цифр, которые записаны на носителе. Узнайте про самые популярные электронные платежные системы в интернете.

Также к преимуществам относится снижение человеческого фактора. То есть, без причины деньги не исчезнут с вашего счета, потому что каждый платёж фиксируется в системе. Поэтому безналичные средства увеличивают доверие со стороны людей. При использовании наличных денег, не редки были случаи, когда банкноты мялись, рвались, или терялись. С электронными платежами этого не случится, так как они не имеют свой внешний вид. К тому же свои качества безналичные средства могут сберегать на протяжении большого промежутка времени.

К самому большому удобству относится мгновенные транзакции. Раньше, когда не существовало электронных денег, чтоб перевести их кому-либо в другой город была необходимость в затратах на дорогу. В итоге на транспортировку банкнот уходило очень много времени. Теперь все платежи можно совершать мгновенно, независимо от места жительства.

Сюда ещё относится уровень безопасности. Банковские счета, платёжные системы сейчас достаточно надёжно защищены от проникновения мошенников. В отличие от банкнот – электронные деньги нельзя подделать, что избавляет эту форму средств от фальшивомонетчиков, и защищает от смены номинала.

Со стороны государства тоже присутствует положительное отношение к безналичным средствам. Самые основные моменты это невозможность укрытия платежей от налогообложения и низкая стоимость эмиссии. Благодаря невысокой эмиссии нет необходимости тратить краску и бумагу на выпуск банкнот или металл на изготовление монет.

Но, несмотря на все перечисленные преимущества, электронные деньги всегда можно перевести в наличные. Делается это за счёт перевода средств на счёт банковской карточки, а затем их обналичивание на банкомате или получение в кассе любого отделения банка.

Безналичные деньги: функции

Использование банкнот при плате за товары и услуги часто бывает неудобным. Предназначение безналичных денег состоит в частичной или полной замене купюр при расчетах. Такая функциональная направленность достаточно весома для экономики:

- ускоряется оборот средств;

- сокращается количество находящихся в обращении банкнот, что ведет к снижению издержек.

Безналичные деньги – это ассигнования, существующие в виде записей на различных счетах (электронных, сберегательных, карточных, кредитных). Суть их использования заключается в том, что при расчетах банкноты не передаются от одного человека другому. Совершение оплаты сопровождается записью о пересылке средств.

Остатки, полученные в результате операции, обязательно фиксируются. Цифра на счете, с которого заплатили, становится меньше. У получателя средств она, наоборот, увеличивается.

Бумагой надежнее и проще

Однако у наличной оплаты тоже есть свои плюсы, и многие до сих пор предпочитают бумагу пластику. Во-первых, наличные деньги полностью самодостаточны. Их принимают везде и для их использования не нужно никаких дополнительных устройств, таких как терминал оплаты. Даже если с платежным терминалом в магазине возникнут проблемы, например, пропадет интернет, с наличными всегда можно купить необходимый товар.

Во-вторых, бумажные деньги невозможно заблокировать. То есть в каком-то смысле, они надежнее. Например, если держатель карты трижды неверно введет ПИН-код при попытке снять деньги в банкомате, карта автоматически заблокируется. Карта может быть заблокирована и в других случаях, которые дадут банку повод подозревать, что картой завладели третьи лица. При блокировке карты деньги останутся в безопасности, но придется предпринять усилия, чтобы вновь получить к ним доступ.

Вопросы кибербезопасности сегодня вообще выходят на первый план и остаются одним из главных барьеров на пути к полному переходу на безналичную оплату. Многие не понимают – и это нормальная особенность человеческого менталитета – как происходит безналичная оплата, и становятся жертвами мошенников, невольно сообщая им конфиденциальную платежную информацию или собственноручно предоставляя доступ к мобильному банку. Иными словами, полноценное использование безналичных платежей требует определенного уровня финансовой и технологической грамотности, тогда как наличные деньги – более простое и универсальное средство оплаты.

Чем выше доход, тем чаще люди предпочитают иметь дело с безналичной оплатой. Однако до сих пор наличные остаются самым распространенным платежным средством: их регулярно используют 89% населения, и только 2% россиян полностью отказались от наличных – согласно данным Левада-Центра.

В-третьих, не стоит сбрасывать со счетов психологические особенностии расходов по карте и наличными: люди склонны не считать потраченные по карте деньги в силу отсутствия наглядности. При расчете наличными мы каждый раз видим, сколько конкретно денег отдаем за покупку и сколько денег остается в кошельке. А вот цифры состояния баланса из присланного после очередной покупки СМС зачастую не воспринимаются всерьез. Таким образом, безналичная оплата характеризуется более крупными суммами и большим количеством импульсивных покупок.

В-пятых, оплата наличными может быть дешевле для бизнеса. Безналичная оплата связана с расходами на эквайринг, стоимость которого в среднем начинается от 1% и иногда достигает 5%. Это неизбежно отражается на стоимости товаров и услуг. Неудивительно, что в периоды экономических неурядиц, которые ведут к падению спроса, бизнес всеми правдами и неправдами стремится нарастить расчеты наличными, чтобы сэкономить. В такие времена предприниматели чаще используют серые схемы, в том числе ради снижения налогооблагаемой базы.

Впрочем, есть и обратная сторона: возможность безналичной оплаты расширяет базу покупателей, так как сегодня многие предпочитают платить именно картами, а также помогает увеличить средний чек, так как по картам люди охотнее тратят деньги. В то же время для покупателя нет разницы, каким именно способом платить за товар. Российское законодательство запрещает дифференцировать цену по способу оплаты, поэтому в конечном итоге за безналичную оплату платят как те покупатели, которые используют карты, так и те, кто предпочитает платить наличными.

Виды. Их преимущества и недостатки

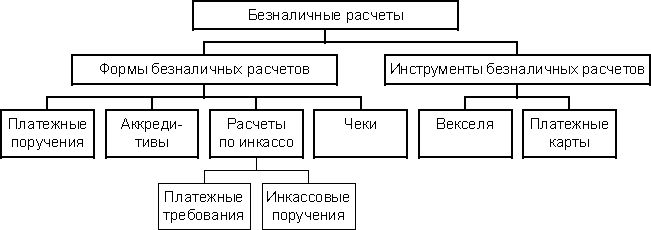

В правовой природе существует несколько форм, в которых осуществляются безналичные расчеты.

Формы и инструменты

В соответствии с Положением Банка РФ №383-П к этим формам относятся:

- Расчеты с помощью платежного поручения. В этом случае оформляется документ, в котором содержится поручение банку за счет средств плательщика произвести перевод указанной в платежном документе суммы. Перевод осуществляется в сроки и тому лицу, которые указаны в поручении. Такой вариант перевода считается одним из самых простых и традиционных. Действует платежное поручение в течение 10-ти дней, в которые не входит день составления документа. Доступен данный формат расчетов даже обычному гражданину, у которого нет расчетного счета. Неудобство расчетов посредством платежных поручений состоит в том, что если в документе при оформлении допущена ошибка, то она может стать причиной существенной задержки платежа или его отправки не тому получателю средств;

- Расчеты посредством аккредитива. Фактически это – специальный счет, который используется только для расчетов по операциям, требующим посредничества банка. Иными словами, аккредитивом называется распоряжение плательщика банку о переводе средств их получателю только при соблюдении последним особых условий, например, поставки товаров, предоставления документов и иных условий. Действие аккредитива простым языком можно описать так: покупатель открывает в своем банке аккредитив и переводит туда стоимость производимой им покупки, но получить эти средства поставщик сможет при условии поставки товара и передачи сопроводительных документов банку, где открыт аккредитив. И тогда банк осуществляет перевод средств. Удобство такой формы расчетов – в защищенности сделки. Но недостаток аккредитива в его дороговизне, в его обособленности от договора банковского счета (аккредитив открывается отдельно), в участии в переводе средств нескольких сторон: покупателя и поставщика, банка-эмитента (он открывает аккредитив) и банк-исполнителя (он осуществляет исполнение аккредитива). Кстати, часто один банк может быть и исполнителем, и эмитентом;

- Расчеты посредством инкассовых поручений или инкассо. Их специфика в том, что такие расчеты возможны только при наличии у взыскателя (получателя) средств прав на предъявление требований ко счету должника (плательщика). Эти права могут быть предусмотрены законом либо договором, который заключен между держателем счета (должником) и банком. Инкассо по своей сути носит взыскательный характер. Т.е. получатель средств, чтобы взыскать необходимую сумму, должен предъявить банку-держателю счета плательщика необходимые сведения о должнике и его обязательстве. Также инкассовое поручение по своей сути не носит уведомительный характер. О списании средств должник часто узнает только после снятия у него денег. И это способно затруднить проведение должником иных банковских операций из-за нехватки средств на счете;

- Расчеты через чековые книжки. Этот вариант условно можно назвать налично-безналичным, поскольку подразумевает списание средств со счета чекодателя на счет чекодержателя или выдачу ему наличных денег. Причем, расчет по чекам производится только при условии, что у чекодателя есть на счету достаточная сумма денег и после подтверждения личности предъявителя чека и подлинности самого чека;

- Расчеты в форме прямого дебетования. В этом случае перевод денег производится по требованию их получателя. Для выполнения данного перевода у оператора, который будет выполнять расчетную операцию, должен быть договор с плательщиком и его акцепт (согласие) на реализацию такой операции. Подобные расчеты осуществляются в рамках национальной платежной системы России и при наличии платежной карты. Акцепт держателя карты на списание с нее средств должен быть закреплен в договоре или ином документе, который дополняет договор;

- Расчеты в виде перевода электронных денег. В рамках этого вида безналичных расчетов физическое лицо (гражданин) предоставляет оператору для ведения операций денежные средства, как с его личного банковского счета или без такового, так и со счетов организаций и предпринимателей, которые предоставляют средства в пользу данного гражданина. Но это возможно только, если в договоре между физическим лицом и оператором предусмотрено подобное право. Что касается предпринимателей и организаций, то они могут использовать только средства своих банковских счетов. Последние два вида безналичных расчетов регулируются законом «О национальной платежной системе» от 27.06.11г. №161-ФЗ.

О преимуществах безналичных расчетов рассказано в следующем видеосюжете:

Расчетные операции

Расчетные операции относят к числу самых важных банковских операций. Они включают аккредитивные, инкассовые, переводные операции.

С совершенствованием и развитием автоматизации банковских операций с середины 70-х годов в развитых странах стала использоваться система электронных платежей, которые используются для платежных и кредитных операций и контроля над состоянием банковских счетов при помощи передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют улучшению кредитно-банковского обслуживания клиентов, ускорению денежного оборота, уменьшают издержки, которые связаны с исполнением платежных операций. Для своевременного перемещения средств от отправителя денежного перевода к получателю при платежных оптовых операциях применяются телеграфные переводы.

В настоящее время в электронной системе денежных переводов действуют банковские автоматы, которые позволяют клиенту банка подключаться самостоятельно к банковской ЭВМ и осуществлять наиболее распространенные операции: внесение вклада, получение наличных денег со счета, перевод средств по счетам и др. Некоторые банкоматы служат лишь для выдачи наличных денег.

Порядок безналичных расчетов

Для осуществления безналичных расчетов субъекты-участники должны иметь открытый банковский счет, по которому будут осуществляться расчетные операции. Расчетный счет Банк открывает на основе договора текущего банковского счета.

Согласно статье 774 ГК и договору текущего банковского счета, один участник (банк) обязан открыть другому участнику (владельцу) текущий счет, который используется для хранения денежных средств, зачисления на данный счет средств, которые поступают в пользу владельца, и обязан осуществлять поручения, связанные с перечислением и выдачей соответствующих денежных сумм со счета. В свою очередь, владелец счета предоставляет банку право на использование временно свободных денежных средств, находящихся на счете, под проценты, устанавливаемые законом либо договором, кроме того, платит банку вознаграждение за оказываемые банковские услуги.

Расчетные правовые отношения являются неоднородными по содержанию, их классифицируют на практике при помощи форм безналичных расчетов. Каждая форма безналичных расчетов осуществляется посредством применения конкретных платежных инструкций клиентов. Название данных инструкций (документов), как правило, соответствует наименованию применяемых по ним форм безналичных расчетов, однако не всякий раз им тождественно. В современной практике главный критерий разделения форм безналичных расчетов – это характер движения денег по банковским счетам клиентов, то есть характер операций, совершаемых банком для погашения финансовых обязательств, появляющихся у клиентов, и осуществления их прав.

В соответствии с данным критерием, весь перечень банковских операций по реализации расчетов клиентов, в которых банк выступает посредником, подразделяется на банковские переводы нескольких форм:

- платежные поручения;

- банковский перевод;

- инкассо;

- аккредитивы.

Сказ о пузыре, лапте и соломинке

Пассажиры новосибирского общественного транспорта могут встретиться с тремя типами коммерческих перевозчиков.

Первые — это те, у которых безналичной системы оплаты проезда нет от слова совсем. Примечательно, что именно таких можно часто увидеть в центре города.

Заходишь в автобус, показываешь банковскую карту и получаешь категорический отказ от кондуктора. Могут и нахамить. Выходишь на остановке и ждёшь новый транспорт. И так пока Фортуна не повернётся к тебе передом и позволит попасть именно в тот автобус, где можно проехать по безналу.

Категория № 2 — у них есть специальные терминалы, но они неисправны. Якобы всё внезапно сломалось, рассчитать по карте не могут. При этом кондукторы продолжают активно пробивать чеки тем, кто расплачивается звонкими десятирублёвками, социальными или транспортными картами.

Казалось бы, сломанный терминал — проблема перевозчика. Но вас всё равно попросят на выход, если вы не готовы оплатить проезд наличными. Откажетесь — можете нарваться на «лестные комплименты» кондуктора.

«Сломанный терминал — не моя проблема», — заявила корреспонденту портала Om1.ru кондуктор на одном из маршрутов левого берега.

Резонный вопрос: если это проблема не перевозчика и не пассажира, тогда чья?

Категория № 3 самая интересная. У них есть терминал, он исправен, но принимать безнал не торопятся. На вопрос: «Можно ли оплатить проезд картой?» отвечают: «Нежелательно». Ходят слухи, что таким образом они проводят деньги мимо кассы. Всё верно: провернуть подобное с наличкой куда проще, чем с банковской картой. Бывают случаи, когда кондуктор предлагает пассажиру перевести ему на счёт требуемую сумму. Или пассажиры предлагают подобное.

«Когда кондуктор просит отправить деньги ему на карту, знайте: это незаконно. За такое можно уволить сотрудника. Если говорят про сломанный терминал, то пассажир имеет полное право ехать бесплатно. Это, конечно, касается терминалов нового образца. Старые неспособны принимать банковские карты», — прокомментировал корреспонденту портала Om1.ru диспетчер одного из новосибирских перевозчиков.

Безнадёжно отсталый

В вопросе развития общественного транспорта Новосибирск безнадёжно отстал. На дворе 2021 год, а пассажира всё равно зажимают в тесные рамки бумажных купюр и чеканных монет. Попросту ограничивают в выборе.

Смешнее город-миллионник выглядит на фоне того, что в прошлом году Россия вошла в пятёрку стран по отказу от наличных. Тогда за второй квартал доля безналичных платежей выросла почти до 70% — такой уровень Центробанк ожидал только по итогам 2020 года. Россию опережают только Великобритания, Канада и Австралия.

В более мелких городах система безналичных платежей в транспорте давно и успешно функционирует. Например, в Новокузнецке муниципальный транспорт ещё в 2019 году перешёл на банковские карты. Через год к ним присоединились частные перевозчики.

Тогда власти кузбасского города хвастались инновационным сервисом оплаты проезда — пересадочный тариф по банковской карте. Оплатив первую поездку, пассажиры в течение часа бесплатно могут проехать на любом наземном транспорте. Подобное, кстати, есть и в Новосибирске. Но «пересадочный тариф» действует только на определённых маршрутах муниципального транспорта.

Ещё одно неудобство. Если в Новосибирске троллейбус вдруг встанет из-за отключения электричества или поломки, деньги можно вернуть только в депо. Наверное, даже самый упрямый человек не отправится возвращать впустую выброшенные 25 рублей.

Ранее Om1.ru сообщал о внедрении в новосибирских автобусах системы безналичного расчёта.

Ранее на Om1.ru

Формы расчетов

Еще не так давно привычным считалось носить в кошельках значительную часть имеющейся наличности. Теперь же это стало не актуальным. Причина, в основном, в распространении банковских карточек. С их помощью можно распоряжаться всеми имеющимися деньгами, а необходимость носить с собой купюры отсутствует.

Безналичные переводы сделали возможными расчеты между участниками экономического оборота без использования бумажных денег.

Безналичный расчет — как это с точки зрения бизнеса? Бизнесмены и раньше пользовались счетами в кредитных организациях, чтобы проводить между собой расчеты. Однако имело место использование бумажной документации.

Бизнесмены, да и простые граждане, теперь избавлены от необходимости оформления большого объема документации для управления своими счетами. Достаточно сделать несколько кликов компьютерной мышкой, чтобы произвести отчисления. Все операции по счету проводятся в офисе или доме за компьютером.

Существуют еще и другие, не электронные формы расчетов, не насколько распространенные.

Несмотря на имеющиеся различия, все они объединены одним – исключением необходимости иметь при себе бумажные деньги. Для предприятий это имеет особенное значение.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

- Яндекс.Деньги.

- QIWI.

- PayPal.

- WebMoney.

- Payeer.

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Аккредитивы

Аккредитив – это оплата товаров или услуг или перевод денежных средств по поручению клиента. В чем здесь суть безналичных расчетов? Операция проводится за счет клиента, с целью чего производится блокировка необходимой суммы на счету. Под производство платежа может выдаваться кредит.

Аккредитив бывает двух форм – отзывной и безотзывной. В первом случае банк, производящий платежи имеет право изменить условия их осуществления на свое усмотрение и, в частности, отозвать его. По закону, он считается отзывным, если в договоре с клиентом нет указаний на иное.

Банк, принимающий платеж, в отличие от получателя денег должен заранее уведомляться об изменении условий платежа или отказа от него со стороны банка, производящего платеж.

Безотзывный платеж, подтвержденный банком, отправляющим деньги, без согласия принимающего банка нельзя отменить, нельзя и изменить его условия.

Исполняющий банк вправе произвести платеж за свой счет, получив предварительно доказательства выполнения получателем условий аккредитива. Банк, на котором лежит ответственность направления платежей, обязан возместить все траты исполняющему банку.

Общая характеристика и понятия

Безналичный способ получения и выплаты средств доступен сегодня широкому кругу субъектов – организациям, частным предпринимателям, обычным физическим лицам.

Подобные платежи осуществляются исключительно через банки или иные кредитно-финансовые структуры, обладающие официальными разрешениями (лицензиями) на проведение расчетных операций.

Подобные платежи осуществляются исключительно через банки или иные кредитно-финансовые структуры, обладающие официальными разрешениями (лицензиями) на проведение расчетных операций.

Безналичные платежи представляют собой расчеты, осуществляемые путем перечисления денег с банковского счета плательщика на счет получателя средств (без использования наличности – банкнот/монет).

По сути, списание средств плательщика и их зачисление на счет адресата (получателя) совершаются в электронном формате.

Все безналичные движения – поступления и выплаты, – проходящие по расчетному банковскому счету клиента, обязательно оформляются подтверждающими первичными документами.

Это могут быть платежки, ордера и иные бумаги, характеризующие смысловое содержание проводимых транзакций.

В данной выписке обслуживающий банк указывает фактические денежные остатки по счету клиента на начало/конец дня, а также все движения денежных средств (приходы/расходы), упорядоченные в хронологической последовательности.

К такой выписке обязательно прилагается вся первичная документация, подтверждающая поступление и расходование средств по расчетному банковскому счету клиента. Подобная практика позволяет владельцу расчетного банковского счета успешно контролировать безналичные денежные потоки.

Нормативная документация

Правила осуществления и совершения безналичных расчетных транзакций устанавливают сегодня следующие нормативные документы:

- Основной акт законодательства – Гражданский Кодекс РФ (ГК РФ). В этом документе имеется глава 46, которая содержит базовые правила/принципы реализации безналичных расчетов.

- Специальный акт – Положение Центробанка РФ №383-П от 19.06.2012. Этим документом устанавливаются правила совершения денежных переводов. Он включает детальную характеристику всех форм безналичных расчетов, разрешенных в юрисдикции РФ, и утверждает нормативные требования, предъявляемые к оформлению платежных документов. Данное Положение полностью соответствует нормам ГК РФ.

- Дополнительный акт – Положение Центробанка РФ №266-П от 24.12.2004. Оно регламентирует порядок эмиссии (выпуска) платежных пластиковых карт в российской юрисдикции. Этот нормативный документ раскрывает правила и способы реализации эквайринга – системы безналичных расчетов за товары/работы/услуги, осуществляемых посредством платежных пластиковых карт. Привлекательность эквайринга состоит в том, что данная форма совершения безналичных платежей является доступной обычным физическим лицам.