Как взять деньги в кредит в сбербанке

Содержание:

- Особенности кредита СБ

- Список необходимых документов

- Особенности оформления заявки

- Кредит в Сбербанке под поручительство: ставки и условия в 2021 году

- Предоставляемые документы

- Кредит на образование с господдержкой, условия в 2022 году

- Кто может получить в Сбербанке кредит с поручителем

- Какими способами можно максимально снизить процент

- Основные особенности заявки

- От чего зависит изменение процентной ставки по кредиту?

- Кредиты Сбербанка с обеспечением

- Условия кредитования

- Требуемые документы

- Документы для заявки

- Оформление кредитной карты

- Основания для отказа в кредитовании

- Процентные ставки в Сбербанке

- Заключение

Особенности кредита СБ

Задача быстрого получения займа под выгодный процент успешно решается в день обращения в надежную финансовую организацию. Нецелевой потребительский кредит в ПАО «Сбербанк» отличается простым процессом оформления, оперативной выдачей, удобным графиком погашения с необременительными платежами и минимальной переплатой.

Деньги взаймы на неотложные нужды предоставляются для физических лиц. Будущему заемщику стоит лишь определиться с предпочтительными параметрами кредитования, выбрать соответствующую банковскую программу и подать заявление в ближайшем отделении кредитора или в дистанционной форме через наш каталог.

Список необходимых документов

Чтобы подать заявку на кредит, необходимо знать, какие документы придется предоставить для подписания кредитного договора, в случае одобрительного решения банка. Здесь все также зависит от того, получаете вы регулярные начисления на карту Сбербанка или нет.

Зарплатники Сбербанка могут получить кредит лишь по паспорту. Это объясняется тем, что все движения их средств, поступающие начисления и исходящие расходы известны банку. Поэтому дополнительных подтверждений не потребуется.

Важно! Для зарплатных клиентов и по предодобренному решению действуют одинаковые льготные условия. Во втором случае банк сам предлагает клиенту взять кредит, проанализировав состояние счета его карты.. Если вы решили самостоятельно подать заявку на кредит, потребуется:

Если вы решили самостоятельно подать заявку на кредит, потребуется:

- Доказать банку свою благонадежность и ответственность (должна быть хорошая кредитная история).

- Доказать банку финансовую состоятельность (соответствующий уровень, который без проблем позволит исполнять кредитные обязательства).

- Показать, что у вас есть стабильные источники доходов (работа, пенсия, иные регулярные доходы).

Основной список требуемых документов:

- Заявление с анкетными данными.

- Паспорт (удостоверение личности).

- Справка по форме 2-НДФЛ (выдается в бухгалтерии работодателя – это справка о доходах).

- Копия или выписка из трудовой книжки (попросить также можно в отделе кадров или бухгалтерии по месту работы).

Это стандартный набор для большинства случаев. Однако, в зависимости от ситуации могут потребоваться иные дополнительные документы, или можно перечисленное заменить другими вариантами. К примеру, пенсионер должен предоставить пенсионное удостоверение, а работник, трудящийся по трудовому договору, вместо 2-НДФЛ может предоставить справку о доходах. Человек, имеющий иные официальные источники дохода, может подтвердить их дополнительными бумагами. К примеру, налоговой декларацией, договорами сдачи в наем жилплощади т. д.

Особенности оформления заявки

Оформить кредит в Сбербанке можно несколькими способами, из которых наиболее комфортным считается подача онлайн-заявки. Чтобы её подать, нужно:

- В поисковой строке браузера ввести ссылку, после чего нажать Enter.

- Убедиться в том, что в адресной строке открывшейся страницы присутствует замок зелёного цвета. Такая проверка позволяет пользователю заранее предотвратить кражу личных данных.

- Пройти процедуру регистрации для получения доступа к личному кабинету. Этот пункт является обязательным, так как без авторизации не получится отправить заявку на кредит.

- Открыть вкладку «Кредиты», а затем выбрать «Потребительские кредиты».

- Ознакомиться с условиями кредитования.

- Определиться с кредитной программой и нажать возле неё на кнопку «Оформить онлайн».

- В представленной заявке указать сумму кредита, срок, фактический город проживания, сумму ежемесячных доходов, паспортные данные, мобильный телефон и электронную почту.

- Дать согласие на обработку персональных данных и нажать на кнопку «Отправить».

Когда все 8 шагов инструкции будут верно выполнены, заёмщику остаётся лишь дождаться решения банка. Сроки могут варьироваться в пределах 2−3 рабочих дней. Если решение по заявке будет положительным, то банковский сотрудник назначит клиенту дату и время для посещения отделения, в котором будет нужно подписать бумаги договора.

Кредит в Сбербанке под поручительство: ставки и условия в 2021 году

Этот вид кредитования, как уже говорилось выше, предназначен для молодых людей и лиц пенсионного возраста.

Какую сумму можно занять в Сбербанке и на какой срок

Деньги предлагаются на следующих условиях:

Условия

|

Ставка |

от 11,9% |

|

Срок |

до 5 лет |

|

Макс. сумма |

3 млн рублей |

|

Мин. сумма |

30 000 рублей |

|

Комиссия за выдачу |

отсутствует |

|

Обеспечение |

поручительство физических лиц |

|

Погашение |

аннуитетными (равными) платежами |

Процентные ставки

Зависят от суммы и срока. Кроме этого, некоторые льготы имеют зарплатные клиенты и пенсионеры, получающие выплаты на карту СБ РФ.

Специальные условия

для тех, кто получает зарплату или пенсию на счет в Сбербанке

|

Сумма, руб. |

Ставка, % |

|

до 300 000 |

от 11,9% до 19,9% |

|

от 300 000 до 1 млн |

от 11,9% до 16,9% |

|

от 1 млн |

11,9% |

Базовые условия

для остальных физических лиц

|

Сумма, руб. |

Ставка |

|

до 300 000 |

от 12,9% до 19,9% |

|

от 300 000 до 1 млн |

от 12,9% до 16,9% |

|

от 1 млн |

12,9% |

Предоставляемые документы

Для рассмотрения запроса на выдачу кредита, Сбербанк требует следующие документы:

- Заявление-анкета, представляется в электронном виде. Заполнить можно в офисе или в личном кабинете на сайте Сбербанка;

- Копия паспорта с отметкой о регистрации на территории РФ (паспорт представляется для сверки с копией);

- Копия или выписка из трудовой книжки, содержащая сведения за последние 5 лет работы;

- Оригинал справки работодателя по форме 2-НДФЛ с места работы. Если фирма-работодатель имеет ограничения на выдачу этих справок, то предоставляется документ на бланке предприятия с угловым штампом и печатью.

- Выписка из книги учета ЛПХ дебитора (при получении кредита лицом, ведущем ЛПХ);

- Справка Пенсионного фонда РФ о размере выплаченной в последний месяц пенсии (для лиц пенсионного возраста);

- Налоговая декларация для предпринимателей за последний отчетный период, завершающий год;

- Документы, подтверждающие платежеспособность поручителя (при оформлении займа под поручительство). Требования к ним банк предъявляет те же, что и для заемщика.

При кредитовании под залог имущества, Сбербанк дополнительно требует в оригинале (копии снимаются и заверяются сотрудниками банка):

- документы, подтверждающие возникновение права собственности (договор купли-продажи, свидетельство на право наследования, разрешение на строительство);

- выписку из Единого государственного реестра недвижимости;

- отчет об оценке имущества;

- технический паспорт;

- нотариально заверенное согласие супруги(а) на залог имущества;

- разрешение органов опеки и попечительства (при наличии в семье приемных детей).

Документы для кредита в Сбербанке физическому лицу необходимо предоставить лично в то отделение банка, где планируется оформлять ссуду.

Кредит на образование с господдержкой, условия в 2022 году

УСЛОВИЯ КРЕДИТА НА ОБРАЗОВАНИЕ

- Процентная ставка: от 8,6%

- Сумма кредита: от 30’000 до 5’000’000 руб.

- Срок кредитования: от 1 года до 10 лет

* Кредит предоставляется на обучение в любом ВУЗе, зарегистрированном на территории Российской Федерации и имеющем лицензию на право ведения образовательной деятельности.

| Процентные ставки кредиу на образование | |

|---|---|

| Совокупная процентная ставка:* | 13,42 % годовых* |

| Подлежат оплате заемщиком: | 8,6 % годовых |

| Возмещаются за счет Государства: | 4,82 % годовых |

* Процентная ставка: 13,42 % годовых — совокупная процентная ставка, из которых 8,6 % годовых подлежат оплате заемщиком, 4,82 % годовых возмещаются за счет государственных субсидий.

Кто может получить в Сбербанке кредит с поручителем

Возраст. Займ под поручительство физических лиц в Сбербанке могут получить молодые люди в возрасте от 18 до 21 года, а также от 60 до 80 лет (возраст на момент возврата денег).

Стаж. Есть также требования по стажу. Для зарплатных клиентов и пенсионеров, получающих пенсию на счет в Сбербанке, стаж должен составлять не менее 3 месяцев на текущем месте работы.

Для клиентов, НЕ получающих зарплату на счет в Сбербанке, стаж работы на текущем месте работы должен составлять не менее 6 месяцев при общем трудовом стаже не менее 1 года за последние 5 лет.

А для работающих пенсионеров, получающих пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Какими способами можно максимально снизить процент

В большинстве случаев повлиять на процент, который предложит банк, нельзя. Но при соблюдении определенных условий кредитной программы можно рассчитывать на снижение ставки.

Зарплатные клиенты

По всем программам кредитования для участников зарплатных проектов Сбербанк снижает ставки. По нецелевым кредитам на потребительские цели скидка составит 1%. Причем это самый простой способ, как снизить годовой процент – достаточно перевести заработную плату в Сбербанк. Но владеть ею нужно не менее 3 месяцев, получив не менее 3 зарплат на картсчет.

Не всегда работодатель готов пойти навстречу и изменить банк, через который начисляется зарплата. Но в соответствии с законодательством, сотрудники имеют на это право. Достаточно заполнить заявление и передать его руководителю, в бухгалтерию либо в отдел кадров (в зависимости от организации работы компании).

Оформление страховки

В рамках программ потребительского кредитования или рефинансирование нецелевых займов оформление страховки не является обязательством. Причем тарифы банка не предполагают снижение ставки при покупке полиса любой СК, поэтому формально страховка на условия не влияет. Но личная защита служит дополнительной гарантией своевременной выплаты заемных средств, что повышает лояльность банка. Чем ниже кредитный риск, тем более выгодные условия предложит финансовое учреждение.

Поручительство

Как и оформление страхового полиса, поручительство формально на ставку не влияет. Если обратиться к тарифам, условия зависят лишь от суммы займа и наличия зарплатной/пенсионной карточки. При этом поручительство, при хорошем заработке и КИ, рассматривается банком как положительный фактор. Такой клиент выглядит надежным, следовательно, кредитор может предложить мягкие условия в части ставок либо взять более крупную сумму. Но любые решения учреждение принимает в одностороннем порядке.

Участие в акциях от Сбербанка

Когда оформление кредита не привязано к определенным срокам, можно взять средства в рамках акционных программ. Сбербанк не часто проводит акции, например, в конце 2017 года потребительские кредиты под поручительство выдавались под фиксированные 12,5% годовых при сумме от 500 тыс. рублей.

Чтобы взять кредит в Сбербанке под минимальный процент, необходимо отслеживать новости компании и подавать заявку только в период акции. Требования к заемщикам при этом не меняются, банк просто снижает процент переплаты для привлечения клиентов.

Узнать об акциях заранее не получится. Официальный веб-сайт банка анонсирует информацию только после старта специальных программ кредитования.

Основные особенности заявки

Анкета Сбера не имеет каких-либо трудностей заполнения или особых сведений. Процесс подачи заявки обычно занимает не более 5 минут

Важно при этом указать все достоверные сведения, которые понадобятся банку. Сбербанк России не требует особых данных и поэтому вся конфиденциальная информация предоставляется уже непосредственно при оформлении займа

Способы подачи

Оформить заявку на кредит можно в офисе банка или на сайте. Каких-либо основных отличий здесь нет.

Ошибочно полагать, что при подаче заявки в офисе более вероятно ее одобрение или срок рассмотрения будет меньше. На самом деле работник банка также будет вносить сведения в программу, а затем ждать одобрения.

Преимущество подачи анкеты через офис в том, что таким образом удастся сразу после ее одобрения получить средства и подписать кредитный договор. Также этот способ будет более удобным для тех, кто не всегда имеет необходимый доступ к интернету. К примеру, такой способ будет более удобен для пенсионеров.

Заполнить анкету на кредит в Сбербанке можно в любом ближайшем офисе в рабочее время. Заявки на сайте принимаются в любое время, но ответ можно будет получить только в ближайший рабочий день.

Работники банка говорят, что оставить заявку на кредит в Сбербанке все же лучше на сайте – это упрощает процедуру.

Чтобы оформить кредитку нужно пройти точно такой же процесс заполнения анкеты. При этом все банки обычно неохотно предоставляют кредитки тем, кто не является их клиентом. Чаще всего Сбербанк сам направляет предложение получить кредитную карту тем, что проявил себя как благонадежный клиент. Иногда все же могут сделать исключение и одобрить заявку на кредитную карту с небольшим лимитом. Уже в дальнейшем после положительной кредитной истории клиент сможет увеличить кредитный лимит. Если же сразу интересует получение карт с большим лимитом, то тогда рекомендуется вначале взять незначительную сумму или оформить дебетовый счет, а затем уже получить кредитную карту с желаемым лимитом. Кстати, ставки по кредитам в таком случае будут значительно ниже.

Необходимая информация

Чтобы заполнить заявку на кредит, Сбербанк требует указывать ключевые параметры заемщика:

- ФИО и контактные данные;

- место работы;

- ежемесячный доход;

- будет ли предоставлена справка для оформления кредита, подтверждающая доход;

- дата рождения и пол;

- наличие дополнительных преимуществ (поручительство, залог).

Также заполняются параметры по оформляемому займу:

- Желаемая сумма. Минимально можно получить 15 тыс. а максимально – 1,5 млн. Кредитование осуществляется только в рублях.

- Срок кредитования. Максимальный допустимый срок – 5 лет. По некоторым займам он может быть увеличен до 20 лет, но это касается только тех ссуд, по которым недвижимость выступает в качестве залогового имущества.

- Тип займа (кредитная карта, кредит наличными).

Некоторые параметры займа определяются самостоятельно после указания других своих критериев. Так как ставка по кредитному договору предусматривается в определенном диапазоне, то она будет изменяться в зависимости от того, получает ли клиент зарплату или пенсию в Сбербанке, а также предоставит ли он дополнительно справку о доходах. После указания этих параметров процентная ставка по данному типу займа будет определена программой самостоятельно.

После того как заявление на получение кредита в Сбербанке заполнено, отправляете анкету.

Срок рассмотрения

Обычно заявка на потребительский кредит в Сбербанке рассматривается в течение 20 минут, как показывает практика. Это правило действует в том случае, если заявка сформирована в рабочее время.

По общему регламенту банка заявка на кредит наличными рассматривается в течение 3 рабочих дней. В случае если ответ после этого не получен, то тогда уже рекомендуется обратиться в офис и уточнить был ли по ней отказ или по каким-то причинам она своевременно не рассмотрена.

От чего зависит изменение процентной ставки по кредиту?

Ответ на данный вопрос зависит от соответствия ряду факторов. Так ставки на потребительские кредиты зависят от текущего уровня рефинансирования, определяемого ЦБ РФ. На процентные ставки влияет также прибыль банка и наличие дополнительных взносов для снижения общих рисков на предоставляемые займы. Сюда относится система страхования жизни заемщика, которая так негативно воспринимается среди держателей кредитных продуктов.

Что же касается классических факторов, влияющих на изменение уровня ставок, то они таковы:

- Наличие краткосрочных программ, направленных на стимулирование спроса.

- Принадлежность заемщика к тем или иным группам (получатели зарплаты на карту Сбербанка, пенсионеры, студенты и т. д.).

- Предоставление недвижимости для обеспечения кредитных обязательств.

- Положительная кредитная история, подтверждаемая данными из БКИ.

Кредиты Сбербанка с обеспечением

Отдельного внимания заслуживают займы Сбербанка физическим лицам, которые выдаются под залог или поручительство. Таких программ у банка 2.

Отдельного внимания заслуживают займы Сбербанка физическим лицам, которые выдаются под залог или поручительство. Таких программ у банка 2.

Займ под залог недвижимости предоставляется на любые цели. Максимальная сумма кредита не может превышать 60% от оценочной стоимости залога.

Залогом может стать гараж, земля, квартира, таун-хаус, жилой дом и т.д. Переплата зависит от суммы и срока.

Этот займ могут получить клиенты в возрасте от 21 года до 75 лет. Также можно привлечь созаемщиков, чей доход будет учтен как совокупный при расчете максимального лимита.

Кредиты Сбербанка физическим лицам под поручительство предоставляются по более высоким процентным ставкам, чем залоговые кредиты. Поручителями по кредиту могут быть близкие родственники, знакомые заемщика. К поручителю выставляются аналогичные требования, что и к самому заемщику, а доход супруга-поручителя учитывается как совокупный.

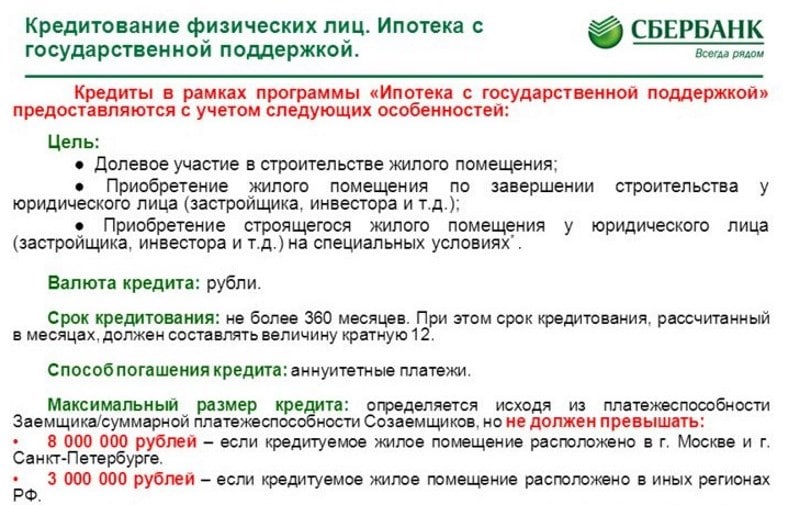

Условия кредитования

По всем разработанным программам предоставления ипотеки заемщик имеет право использовать материнский капитал. А их обладатели могут участвовать в акциях, разработанных специально для молодых семей. Чтобы воспользоваться данным правом, от заемщика потребуется предоставление в банк справки из ПФ о размере остатка маткапитала и непосредственно сам сертификат.

Основные условия получения ипотечного займа в Сбербанке

Основные условия получения ипотечного займа в Сбербанке

Готовое жилье

Индивидуальные требования по оформлению ипотеки такого вида практически не отличаются от основных правил кредитования. Но обладает и рядом нюансов. А именно:

- сумма выдаваемого займа: до 80,00% стоимости приобретаемого жилья;

- кредитование распространяется на рынок вторичной недвижимости;

- размер первоначального взноса: от 20,00%;

- есть возможность кредитоваться без подтверждения доходности.

В строящемся доме

Особенности данного направления ипотечного кредитования в Сбербанке подразумевают приобретение недвижимости первичного рынка (строящихся домов). По данной программе можно получить льготную ставку, если приобрести объект кредитования у застройщиков-партнеров Сбера. Банк предоставляет займ в двух частях: после непосредственного оформления договора и спустя некоторое время (не позднее 2 лет). При кредитовании супругов, они в обязательном порядке становятся созаемщиками.

Частные дома

Получение кредита на приобретение частного жилья также имеет некоторые особенности. В частности, от клиента потребуется внесение первоначальной суммы по ипотеке в размере от 25,00%, максимальная сумма кредита, на которую можно будет рассчитывать, не будет больше 75,00% общей стоимости дома. Обязательной становится предоставление залога под уже имеющуюся недвижимость и оформление страховки на данный залог.

Условия кредитования с господдержкой

Условия кредитования с господдержкой

Требуемые документы

Каждый россиянин, обратившийся в любой банк за предоставлением ипотечной ссуды, сталкивается с необходимостью сбора документов. Причем документация требуется как от самого заявителя, так и на приобретаемую недвижимость. Основной пакет документов включает в себя следующие бумаги:

- паспорт и анкета заявителя, а также поручителей (если они имеются);

- справка, подтверждающая уровень доходности;

- бумага, свидетельствующая о наличии в собственности жилья/имущества, предоставляемого в залог.

Это основные и главные документы, требуемые для оформления ипотечного кредита. Полный пакет документов варьируется в зависимости от программы кредитования. Ознакомиться с общим перечнем можно на официальном сайте Сбербанка. Сроки рассмотрения поданной заявки и предоставленных документов варьируются, и составляет 15-30 суток.

Документы для заявки

Для того чтобы вашу заявку приняли к рассмотрению, необходимо предоставить следующие документы:

- Паспорта всех участников сделки с отметкой о постоянной регистрации. Сбербанк выдает кредиты клиентам и с временной регистрацией при условии предъявления документа, подтверждающего регистрацию по месту нахождения.

- Документы, подтверждающие занятость и финансовое положение потенциального клиента. Основные из них представлены в таблице.

| Источник дохода | Подтверждение финансового состояния | Подтверждение занятости |

| Основное место работы | Один документ на выбор:

|

Один документ на выбор:

|

| Пенсия | Справка о размере пенсионных выплат за месяц | Не нужно |

| Дополнительный заработок (вторая работа) | Все те же документы, что и для подтверждения заработка по основному месту работы | Ксерокопия трудового договора |

| Предпринимательство | Налоговая декларация или справка 2-НДФЛ | Ксерокопия свидетельства о регистрации ИП |

Оформление кредитной карты

Для получения кредитки от Сбербанка от будущих ее держателей потребуется предоставление двух пакетов документации. Первым делом собираются бумаги, с помощью которых банк будет определять текущее материальное положение заемщика. Это следующий портфель документации:

- справка о доходности (2 НДФЛ или по форме банка);

- для пенсионеров выписка с ПФ о размере получаемой пенсии;

- документ, подтверждающий выплату стипендии (для студентов, оформляющих карту Молодежная).

Данные документы являются основополагающими для рассмотрения банком-кредитором возможности выдачи кредитки. Также необходимо предоставить и все сведения, касающиеся трудовой деятельности. В частности:

- трудовая книжка/договор/контракт;

- удостоверение адвоката (при осуществлении таких услуг);

- свидетельство ИП (если клиент занимается предпринимательством);

- лицензия, разрешающая заниматься отдельными видами деятельности).

Основания для отказа в кредитовании

Договор займа не является публичным и направлен на получение кредитным учреждением прибыли. Поэтому банк вправе отказать в выдаче ссуды по следующим обстоятельствам:

- плохая кредитная история;

- во время действия договора кредитования возможен призыв в ряды ВС РФ;

- наличие судимости;

- нахождение под следствием;

- частая смена работы;

- нахождение на учете в наркодиспансере или у психиатра;

- склонность к нарушению правопорядка (частые приводы в милицию или помещение в вытрезвитель);

- недостаточная платежеспособность;

- предприятие-работодатель заемщика финансово неустойчиво;

- несоответствие предоставленных документов фактическому состоянию дел;

- клиент не подходит по одному из требований к запрашиваемому кредиту.

Процентные ставки в Сбербанке

Процентные ставки по потребительскому кредиту варьируют от 12,9% до 19,9% годовых. Более точные условия зависят от параметров займа и благонадежности потенциального клиента. Базовые тарифы (общие условия/для получателей зарплаты или пенсии на карту Сбербанка):

- При размере кредита до 300 тыс. р. – от 14,9/13,9 – 19,9% в год.

- Для сумм от 300 тыс. до 1 млн р. – 13,9/12,9 – 17,9% в год.

- Для кредитов свыше 1 млн р. – 13,9/12,9% годовых.

Индивидуальные условия банк сформирует только после рассмотрения документов и проверки кредитной истории. Но несмотря ни на что они будут находиться в пределах базовых тарифов.

Условия по программе рефинансирования потребительских кредитов намного выгоднее. Выглядят они следующим образом:

- При сумме до 500 тыс. рублей ставка в год – 13,9% годовых.

- Если размер кредита больше – процент ниже – 12,9% годовых.

Более выгодные условия предложены по кредитам под залог собственного недвижимого имущества – ставка в год всего 12%. Но действуют надбавки: +1%, если нет зарплатной карты и +1% при отказе от добровольной страховки.

Заключение

Линейка займов в банке простая и понятная. Продукты рассчитаны на конкретные категории клиентов.

✓ Основной продукт – это «Потребительский кредит без обеспечения» на любые цели. Для получения денег по этой программе нужен минимальный пакет документов, а требования к заемщику позволяют получить займ практически любому платежеспособному человеку.

Остальные потребительские займы СБ РФ дают возможность получить деньги более мелким категориям заемщиков.

✓ Деньги до зарплаты — до 5 млн руб. на срок 1 месяц;

✓ На совершенную покупку — до 300 000 руб. на срок от 3 месяцев до 3 лет.

Среди плюсов кредитования в Сбере можно отметить также пешеходную доступность отделений и высокий уровень дистанционных сервисов. Не случайно же Сбербанк сегодня является лидером по потребительскому кредитованию в стране.