Кредитная карта райффайзен банка “110 дней”: условия и отзывы заемщиков

Содержание:

- Условия получения карты и требования к заемщику

- Лучшие кредитные карты от Райффайзенбанка

- Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

- Плюсы и минусы по отзывам пользователей

- Преимущества и недостатки карты Райффайзенбанка «110 дней»

- Карта Райффайзенбанка «110 дней» – описание

- Кредитная карта 110 дней без процентов Райффайзенбанка — тарифы и условия

- Дополнительная информация о карте

- Вам может быть интересно

- Льготный период

- Условия пользования

Условия получения карты и требования к заемщику

Карту Райффайзенбанка достаточно просто оформить. Поскольку кредитка может быть в том числе неименной, получить ее можно сразу же при подаче анкеты.

Активировать и начать пользоваться картой можно после одобрения и установления на него кредитного лимита. Максимально заявленная сумма составляет 600 000 рублей, но такие лимиты, конечно, никому сразу не одобряют.

Потенциальный клиент должен соответствовать следующим требованиям банка:

- Иметь гражданство РФ, постоянную прописку и место работы на территории страны;

- Возраст от 21 до 67 лет;

- Минимальный стаж на последнем месте работы от 3 месяцев, а доход после налогообложения от 25 000 рублей для Москвы и Санкт-Петербурга и от 15 000 рублей для иных регионов;

- Ранее не быть признанным банкротом.

Дальнейшее оформление кредита возможно всего по одному документу – паспорту. К нему прилагается заполненная анкета. Направить заявку можно как онлайн, так и в отделении банка. Несмотря на то что, судя по информации на сайте, 1 документа вполне достаточно для получения карты, скорее всего при уточняющем звонке оператора вас попросят прислать документы, подтверждающие доход.

Это могут быть:

- Справка 2-НДФЛ;

- Заверенная работодателем справка о доходах по форме банка;

- Выписка из ПФР;

- Документы, подтверждающие владение автомобилем;

- Копия загранпаспорта с визами;

- Наличие депозита на сумму от 100 000 рублей.

Решение об установке кредитного лимита принимается в течение пары дней.

Судя по отзывам клиентам, если новый держатель не является зарплатным клиентом, то велика вероятность одобрения суммы, близкой к минимальной (15 000 руб.). Однако, если предоставить в банк справку, подтверждающую доходы, эту сумму можно значительно увеличить. Также хорошие лимиты одобряются зарплатникам или иным партнерам банка. При активном пользовании картой банк может поднять лимит в одностороннем порядке. Клиент сам может подать заявление на увеличение, которое рассматривается в течение 5 дней.

Получить карту можно несколькими способами:

- При обращении в отделение банка;

- По почте РФ – новая карта отправляется только на адрес фактического проживания;

- Курьером – при доставке новой карты по территории РФ комиссия не взимается, при перевыпуске будет стоить 390 рублей.

- Через постамат в отделении банка – доступно только при перевыпуске.

Информация о решении банка по открытию кредитной линии приходит в виде смс-сообщения.

Чтобы активировать карту и начать ею пользоваться, после смс с одобрением кредитного лимита следует позвонить на бесплатный номер 8 800 700 17 17 и при помощи системы активировать карту и установить ПИН-код. После этого ПИН-код можно будет изменить на более удобный для держателя.

Лучшие кредитные карты от Райффайзенбанка

Банковскую карточку можно получить разу же по приходе в отделение, что очень удобно. Если клиент приходит не впервые и у него уже есть счет или заработная плата через банк, то оформление не занимает более 10 минут. Кредитку можно оформить и онлайн, а забрать просто в отделении. Теперь поговорим о видах и отличиях каждой кредитки.

Все сразу

Оформить кредитную карту Все сразу можно уже на официальном сайте банка онлайн. С помощью этого банковского продукта можно получать до 5% кешбэка на все покупки через пластик. К тому же беспроцентный период для погашения кредитных средств длится целых 52 дня.

Обслуживание пластикового продукта составляет 1490 рублей в год. Оформить ее можно онлайн только по паспорту с бесплатной доставкой домой. Кредитный лимит по кредитке составляет до 600 тысяч рублей. В магазинах-партнерах банка можно получать еще и до 30% скидки на товары и услуги.

110 дней без процентов

Кредитная карта Райффайзенбанка 110 дней без процентов выдается бесплатно с возможностью оформления онлайн только по паспорту. Такие простые условия получения далеко не единственный бонус этого пластикового продукта: бесплатно можно снимать наличные в любых банкоматах, как и за обслуживание карты не берут комиссионный сбор. Зарплатным клиентам кредитную карту в Райффайзенбанке выдают в подарок.

Срок беспроцентного пользования кредиткой до 110 дней, вместе с кредитными средствами на ней можно сохранять и собственный депозит. С первого дня подписания кредитного договора возможно досрочное погашение занимаемой суммы. Платежная система мастеркард предоставляет скидки на авиабилеты, различные услуги и дарит держателям данной кредитки дополнительные бонусы.

Наличная карта

Наличную кредитную карту Райффайзенбанка можно получить для того, чтобы бесплатно снимать наличные и расплачиваться ими по своему усмотрению. За обслуживание кредитной карты Райффайзен банка платят 890 рублей в год или пользуются ею бесплатно, если клиент получает в банке заработную плату.

Процентная ставка для льготных операций от 29%, а от партнеров банка скидка на покупки по карте до 30%. Валюта кредитки возможна только в рублях, в доступе клиента для беспроцентного снятия наличных более 21 тысячи банкоматов сети. Подключенный онлайн-банкинг к карточке бесплатный, через него можно отслеживать средства, оплачивать коммунальные услуги, покупки и т.д.

Travel Rewards

Для заядлых путешественников нет более выгодного предложения, чем кредитный пластик Travel Rewards. Начисляемые за траты по кредитке бонусы можно обменивать на авиабилеты более чем 380 компаний. Условия пользования кредиткой Travel Rewards очень простые: за каждые 30 рублей трат по карте клиент получает 1 милю на бонусный счет.

Для выплат кредитных средств есть беспроцентный период погашения до 52 дней. Условия выдачи кредитного лимита достигают 600 тысяч рублей. Кроме трат на билеты, бонусы можно использовать для бронирования проживания, заказа железнодорожного билета или проката автомобиля, а также для страховки или трансфера.

Сравнительная таблица

Пользование кредитками может стать настоящей проблемой, если изначально выбрать не те условия или пакет услуг по пластику. Взять в пользование средства банка можно быстро, но вот поиск подходящей кредитки по всем параметрам может занять еще много времени. Если его у клиента нет, лучше доверить поиск карты специализированным аналитическим сервисам, где есть полные сравнительные материалы по всем банковским продуктам.

На нашем сайте клиент спокойно может быстро сориентироваться в сроках, процентных ставках и других моментах по таблице и выбрать действительно подходящую кредитку для получения.

| Наименование карты | Кредитный лимит | % ставки | Период беспроц. погашения | Стоимость обслуживания |

| Все сразу | 600 000 ₽ | от 29% | до 52 дней | 1490 ₽ |

| 110 дней без процентов | 600 000 ₽ | от 29% | до 110 дней | Бесплатно |

| Наличная карта | 600 000 ₽ | от 29% | до 52 дней | 890 ₽ |

| Travel Rewards | 600 000 ₽ | от 29% | до 52 дней | 2990 ₽ |

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Плюсы и минусы по отзывам пользователей

В народном рейтинге на портале Банки.ру Райффайзенбанк занимает только 46-ю строчку. Поэтому особых плюсов по результатам анализа отзывов клиентов выявить не удалось, а минусов довольно много. Но они в основном связаны с тем, что заемщики не читают условий договора и подписывают его не глядя, полагаются на слова менеджеров по телефону.

Плюсы:

- Длительный льготный срок кредитования (110 дней), но со своими нюансами. Разберитесь с ними, прежде чем пользоваться кредиткой.

- Увеличение кредитного лимита по заявлению клиента. Положительное решение не гарантируется, но другие банки вообще не принимают обращений заемщиков по этому вопросу.

Минусы:

- Уже ставшее традиционной для многих банков включение услуги страхования в договор. Убедительная просьба: не подписывайте документы, пока не прочитаете их. По отзывам клиентов, которые по телефону с менеджером банка отказались от этой услуги, а потом подписали с курьером договор, они все равно получили к оплате дополнительную сумму по страховке. Оказывается, разговор по телефону может ничего не означать. Смотрите, за что вы ставите свою подпись в договоре. Только в этом случае вы будете уверены, что отказались от страховки.

- Большая плата за обслуживание – 1 800 ₽ в год. Клиенты жалуются, что даже если картой не пользоваться, то списываются 150 ₽ в месяц. Со стороны банка это правомерно, потому что бесплатное обслуживание начинается только при сумме операций от 8 000 ₽ в месяц.

- Банковские переводы, по сути, приравниваются к квази-кэш операциям и не относятся к льготным, по которым можно не платить процентов. На незнании этого нюанса попадаются невнимательные заемщики, которые считают, что только снятие наличных является нельготной операцией.

- Часто возникает путаница с тремя промежуточными периодами, когда необходимо вносить минимальные платежи. Если хотя бы один платеж не внесен, то все операции перестают быть льготными и по ним банк начисляет проценты.

Преимущества и недостатки карты Райффайзенбанка «110 дней»

Изучая кредитный продукт, прежде всего хочется рассмотреть привилегии, которые он дает своему держателю:

1. Длительный льготный период – это главное преимущество кредитной карты. Клиентам предоставляется возможность бесплатно пользоваться средствами банка в течение 110 дней. Как реально это работает, разберем ниже.

2. Бесплатное пользование картой – плата за обслуживание не взимается при выполнении определенных условий.

3. Различные акции от банка – постоянно устраиваются акции, в рамках которых отменяется комиссия за снятие наличных и переводы или обслуживание становится бесплатным без каких-либо условий (надо сказать, Райф или Рая на банковском сленге частенько балует акциями своих действующих и будущих клиентов).

4. Довольно низкая процентная ставка для определенных групп клиентов – до 29% годовых.

5. Большой кредитный лимит – до 600 000 рублей, возобновляемая кредитная линия. Это значит, что средствами после погашения можно снова пользоваться неограниченное число раз.

6. Высокие лимиты на снятие наличных – до 100% от кредитного лимита.

7. Карту можно оформить только по паспорту и получить в день обращения.

8. Удобные способы получения – в том числе карта доставляется курьером, при выпуске услуга предоставляется бесплатно.

9. Кредит выдается в рублях – поэтому и валюта карты может быть только одна.

10. По карте можно без комиссии оплачивать коммуналку, мобильную связь и ряд других услуг – через банкоматы или личный кабинет интернет (ИБ) и мобильного банка (МБ).

11. Карту можно использоваться при оплате смартфоном – доступны сервисы Apple Pay, Samsung Pay и Google Pay.

12. Карта имеет систему защиты 3-D Secure, чип и возможность бесконтактной оплаты.

13. Всю информацию по счету можно посмотреть в личном кабинете в ИБ – подключение и пользование осуществляется бесплатно.

14. Вполне читаемые тарифы – хотя отдельные моменты приходится искать и разбираться с ними.

15. Переводы и снятие наличных в банкоматах без комиссий до 50 тыс. рублей/месяц для карт, открытых с 1 апреля 2021 года. Плюс к этому на эти операции распространяется льготный период.

Однако, как и любой другой продукт, карта «110 дней» не лишена определенных недостатков:

1. Не участвует в программе лояльности – по карте не начисляются ни бонусы, ни кэшбэк наличными.

2. Нет процентов на остаток собственных средств (хотя это большая редкость для кредиток)– в том числе, не предусмотрена возможность открытия накопительного счета.

3. Высокий процент за пользование кредитом для «клиентов с улицы» – 49% годовых.

4. Штрафы за пропуск платежа – 20% годовых на сумму просроченной задолженности.

5. Высокий процент за снятие наличных – с карты спишется от 3% до 3,9% от суммы снятие и еще фиксированная сумма от 300 до 390 рублей.

6. При погашении задолженности через кассу банка может взиматься комиссия – плата берется в определенных случаях, которые рассмотрим ниже.

7. Есть комиссия за совершение операций в валюте, отличной от валюты картсчета, – 1,6% от суммы.

8. Дополнительная карта будет платной – плата небольшая, всего 500 рублей в год, но ее нельзя отменить.

9. Нельзя выбрать платежную систему – выпускается только Mastercard Gold.

10. Плата за смс-информирование – взимается отдельно за каждую карту (основную и дополнительную).

Рассмотрим подробно каждый из этих пунктов, чтобы объективно оценить кредитный продукт Райффайзена.

Карта Райффайзенбанка «110 дней» – описание

Пользование основной картой «110 дней» обойдется держателям в 150 рублей в месяц. Плата за обслуживание не взимается при сумме расходных операций от 8 000 рублей в месяц. За дополнительную карту банк снимает абонентскую плату в размере 500 рублей сразу за год. Условий для бесплатного обслуживания дополнительной карточки нет.

Кредитный лимит по карте «110 дней» – от 15 000 до 600 000 рублей. На максимальный кредитный лимит могут рассчитывать только клиенты с высоким доходом и хорошей кредитной историей.

Небольшой кредитный лимит со временем может быть изменен в большую сторону. Банк сам предложит увеличить его, если держатель:

- активно пользуется картой;

- полгода вовремя вносил минимальные платежи.

Комиссии за операции

Карта Райффайзенбанка «110 дней» пополняется бесплатно через банкоматы и кассы банка. Правда, при пополнении через кассы есть условие для внесения без комиссии – сумма операции не менее 10 000 рублей. В обратном случае комиссия составит 100 рублей.

При снятии наличных с пользователя карты удерживается:

- 3% от суммы плюс 300 рублей – если деньги обналичены в банкоматах Райффайзенбанка;

- 3,9% от суммы плюс 390 рублей – если операция инициирована через сторонние устройства.

При переводах денег действует такая же комиссия, как при обналичивании в «родных» банкоматах – 3% от суммы перечисления плюс 300 рублей.

Расчеты за границей

Картой Райффайзенбанка «110 дней» можно оплачивать покупки за рубежом. Держать на счете можно рубли, доллары и евро.

При расчетах картой за границей следует помнить о курсовой разнице. Дело в том, что операции по карте проходят в два этапа.

- Блокировка – сумма транзакции блокируется, но остается на счете.

- Списание средств – сумма операции списывается со счета.

И на разных этапах могут действовать разные курсы.

Если клиент совершает операции в валюте, отличной от валюты счета, то дополнительно заплатит 1,65% от размера транзакции. Она будет сразу включена в сумму списания.

Пример. Карта Райффайзенбанка «110 дней» используется для оплаты товаров в магазинах Южной Кореи.

- Сначала потраченные на покупку воны (денежная единица Южной Кореи) переводятся в доллары (валюта расчетов платежной системы, которая и устанавливает курс).

- Потом доллары переводятся в российские рубли по курсу Райффайзенбанка.

Кредитная карта 110 дней без процентов Райффайзенбанка — тарифы и условия

Кредитка одна из немногих относится к кредитным картам с большим льготным периодом. Он может достигать 110 дней или трех с половиной месяцев, не распространяется на снятие налички. После завершения ЛП, устанавливается ставка от 19% годовых. За годовое обслуживание можно не платить при условии, что ваши ежемесячные траты составят 8000 ₽ и более. В противном случае Райффайзенбанк взимает 150 ₽ в мес.

Комиссии следующие:

- 3% от суммы + 300 руб. – переводы между картами, обналичивание, пополнение электронных кошельков;

- 60 руб. – смс-информирование;

- 3,9% от величины операции + 390 руб. – снятие наличных в устройствах самообслуживания, принадлежащих другим банкам;

- 1,65% от суммы – операции в другой валюте заграницей;

- 100 руб. – пополнение кредитной карты 110 дней без процентов наличными до 10000 руб. в кассе.

Кредитный лимит не превышает 600000 ₽. Партнеры банка держателю кредитки предоставляют скидки, кэшбэк. Вместе с тем Mastercard дает пакет привилегий для путешественников (более дешевые авиабилеты, скидки на отели, экскурсии, аренду авто) и просто частого использования (спецусловия, подарки, особые преимущества при покупках и оплате услуг, в ресторанах, при развлечении).

Кредитный лимит не превышает 600000 ₽. Партнеры банка держателю кредитки предоставляют скидки, кэшбэк. Вместе с тем Mastercard дает пакет привилегий для путешественников (более дешевые авиабилеты, скидки на отели, экскурсии, аренду авто) и просто частого использования (спецусловия, подарки, особые преимущества при покупках и оплате услуг, в ресторанах, при развлечении).

Как оформляется кредитная карта 110 дней без процентов

Для удобства рекомендуется заполнить и отправить онлайн-заявку. Вердикт по ней будет озвучен за 2 минуты. Можно прийти в отделение, но эмитент 110 дней без процентов предлагает бесплатную доставку. Специалист Райффайзенбанка перезванивает и договаривается о месте и времени встречи.

Такой подход применим при оформлении моментального пластика 110 дней без процентов и передаче документов (паспорта и по желанию справки о доходах, если хочется увеличить кредитный лимит, а условия сделать более выгодными). Обычную карту еще могут отправить почтой по адресу проживания. Эта услуга также бесплатная.

Среди претендентов на владение платежным инструментов рассматривают такие кандидатуры: российские граждане (физлица) возрастом 23—67 лет, зарабатывающие в месяц не менее 15-25 тыс. руб. (после уплаты налогов), имеющие постоянную регистрацию и трудоустройство в России.

Кроме того, к основным требованиям для получения «110 дней» без процентов причисляют: стаж от 3 мес., наличие 2 телефонов (рабочего и мобильного). Зарплатным клиентам могут одобрить кредитную карту, если они достигли 21-летия.

Дополнительная информация о карте

Остальные свойства карты:

- тип: моментальная (неименная);

- платежная система: Mastercard, подтип карты — Gold;

- защита: чип, 3D Secure, также имеется магнитная полоса;

- бесконтактные платежи: поддерживаются (PayPass), в том числе с помощью NFC в совместимых смартфонах (iOS, Android) и наручных часах Swatch;

- дополнительные карты: можно оформить;

- операции за рубежом: доступны, но с комиссией в 1,65%, конвертация автоматическая по внутреннему курсу банка.

Работа с карточным счетом производится через мобильное приложение или интернет-банк. Там же можно подать заявку на перевыпуск карты, её временно заблокировать (или для операций за пределами РФ), полностью деактивировать счет. Смена ПИН-кода возможна либо в отделении банка, либо через банкоматы Райффайзенбанка.

СМС и push-информирование является дополнительной платной услугой (60 рублей в месяц), подключаются на усмотрение владельца карты. А вот получение выписок по счету — бесплатное.

Кредитная карта «110 дней без процентов» — удобный вариант для повседневного использования. И хоть процентные ставки по ней не самые выгодные, длительный льготный период позволяет легко обойтись без начисления процентов. А ещё по ней возможно бесплатное обслуживание. Так что при разумном подходе её использование получится более выгодным, нежели карты других банков.

Вам может быть интересно

Советуем обратить внимание на микрозаймы в проверенных и надежных МФО: если деньги в долг нужны прямо сейчас, то есть возможность оформить онлайн экспресс кредит на сумму до 50000 рублей сроком до 30 дней, а иногда и дольше!

Актуальные подборки предложений МФО:

- рейтинг МФО и займов 2021;

- список микрозаймов под 0% для новых клиентов;

- ТОП займов на карту от 1000 до 50000 рублей;

- подборка микрозаймов с онлайн оформлением;

- самые новые займы 2021 года;

- мгновенные онлайн займы;

- круглосуточные микрозаймы 24/7.

Об автореЭкспертМарина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Сотникова Марина — постоянный автор сайта ТопКредитОбзор, эксперт в области банковских кредитных продуктов. Высшее образование, диплом по специальности «Менеджмент Организаций». Опыт работы на руководящих должностях в банках 12 лет, о кредитных картах знает все!

8 (800) 301 54 18

info@topcreditobzor.ru

Льготный период

Стандартный льготный период, без всякого рода привязок к чему-либо. У вас есть долг, в конце каждого месяца вам выставляют минимальный платеж на оплату.

Сколько? Льготный период это 110 дней. Сколько это или как это? Это по факту у вас 3 месяца и еще 20 дней на оплату последнего минимального платежа.

Мне, конечно, бы стоило написать статью как все эти льготные периоды рассчитываются и оплачиваются. Но видимо не сегодня.

Что мы получаем? По факту у вас рассрочка почти на 4 месяца. Тут главное правильно рассчитать свои силы. Зачастую потому что люди расслабляются, при виде столького времени на оплату. А потом упс и все, денег нет. Я так одно чуть не обломался с кредиткой Альфа-банка. Но вовремя одумался.

По идее все просто. 110 дней и вот уже на ваших руках новенький ноутбук!

Условия пользования

Подробнее сделаю обзор по условиям пользования кредиткой Райффайзенбанка: как работает льготный период (есть нюансы), можно ли увеличить лимит, а также рассмотрим способы погашения задолженности.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Как работает льготный период

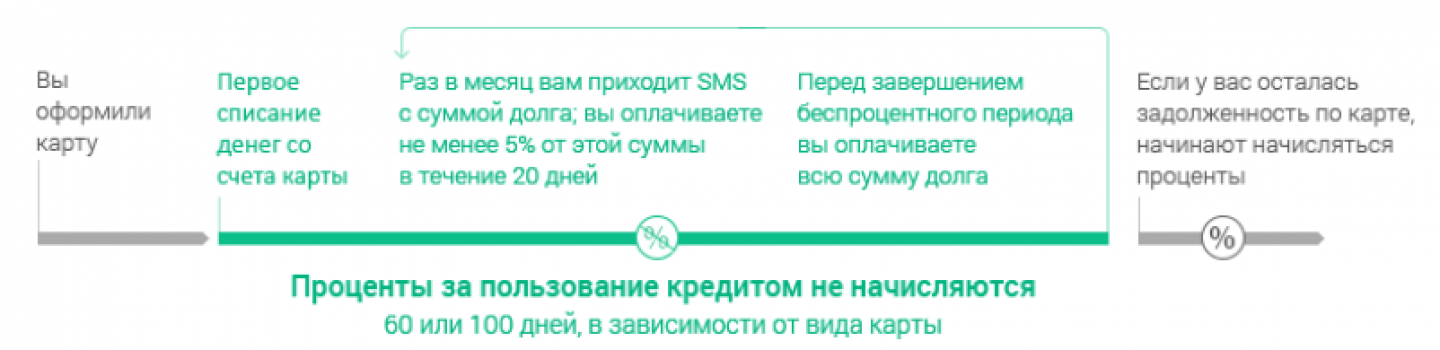

Льготный период – это время, в течение которого заемщик может пользоваться деньгами банка и не платить ему за это. Если беспроцентный срок закончился, а клиент не погасил долг, начинается начисление процентов, как по обычному кредиту.

Есть еще один важный параметр, о котором необходимо помнить, – это минимальный платеж, т. е. сумма, которую заемщик обязан вносить ежемесячно в счет погашения. У Райффайзенбанка он составляет до 4 % от размера долга.

Как работает льготный период по карте “110 дней”:

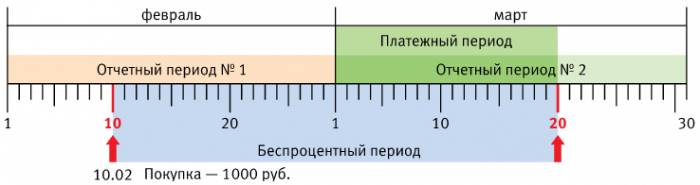

- После первой покупки с использованием кредитки открывается беспроцентный срок кредитования длиной в 110 дней.

- Банк выделяет внутри основного периода еще 3 промежуточных длиной в 1 месяц. По умолчанию, с 7-го по 7-е число каждого месяца. Клиент может изменить раз в год эти даты.

- В конце каждого промежуточного срока заемщик получает выписку по кредитке с размером минимального платежа, который надо внести в течение следующих 20 дней.

- В конце третьего промежуточного срока клиент получает финальную выписку, где отражен остаток задолженности. Если он полностью ее погасит, то банк не начислит процентов и возобновит кредитный лимит на новый срок.

Стандартная схема работы беспроцентного периода:

Если клиент полностью погасил долг раньше 110-дневного срока, то лимит возобновляется с момента новой покупки с использованием карты.

Если клиент вносил только минимальные платежи, но не погасил полностью весь долг в конце льготного срока, то банк начислит проценты на все расходные операции.

Внимание! Проценты не начисляются при одновременном выполнении следующих условий:

- своевременная оплата минимальных платежей в течение всех платежных периодов, на которые распространяется льготный срок кредитования;

- полное погашение задолженности на дату выписки до окончания последнего платежного периода, на который распространяется льготный срок кредитования.

Если в отчетном периоде не был оплачен минимальный платеж, то все операции по карте, совершенные в течение этого времени, не относятся к льготным.

Как увеличить кредитный лимит

Кредитный лимит – это максимальная сумма, на которую может рассчитывать заемщик при использовании кредитной карты. Устанавливает его банк на основе анализа информации, которую получил от клиента, из других источников, в том числе бюро кредитных историй.

Далеко не все банки рассматривают просьбы заемщиков о повышении лимита. Например, в Тинькофф Банке это автоматически делает робот.

Райффайзенбанк, кроме самостоятельного пересмотра максимально доступной по карте суммы через 6 месяцев, принимает заявление от клиента на повышение лимита в любом отделении. Для этого надо подготовить справку 2-НДФЛ и по форме банка, заверенную на месте работы. Недопущение просрочек в течение последних 6 месяцев тоже является обязательным условием.

Способы погашения задолженности

Банк дает 7 способов погашения задолженности:

- Мобильное приложение “Райффайзен-Онлайн” или интернет-банк.

- Банкоматы Райффайзенбанка.

- Банкоматы Росбанка, МКБ, банка “Открытие” и Газпромбанка.

- Салоны “Билайн”, Kari, “Связной”.

- Терминалы Qiwi.

- Отделения Райффайзенбанка.

- Сервис “Золотая корона”.

Первые 5 вариантов – бесплатные. В отделении банка без комиссии внести деньги в счет погашения кредита можно только от 10 000 ₽. Если меньше, то за операцию придется заплатить 100 ₽.

Обратите внимание, что при переводе с карты другого банка через мобильное приложение или интернет-банк может взиматься комиссия за операцию. Есть ограничения по платежам:

- максимум 150 000 ₽ за один перевод;

- в день не более 300 000 ₽, в неделю не более 500 000 ₽, в месяц не более 600 000 ₽.

При оплате через терминалы МКБ и Росбанка (партнеры Райффайзенбанка):

- до 3 операций в день и не более 45 000 ₽;

- до 10 операций в неделю и не более 300 000 ₽;

- до 15 операций в месяц и не более 450 000 ₽.