Обзор кредитной карты «110 дней»

Содержание:

- Лучшие кредитные карты от Райффайзенбанка

- Способ оформления

- Преимущества и недостатки карты Райффайзенбанка «110 дней»

- Преимущества и недостатки карты «110 дней без процентов»

- Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

- Обналичивание кредитки «110 дней без процентов» без комиссии и в грейс по акции

- Советы при выборе карты от экспертов

- Льготный период

- Способы получения выписок

- О беспроцентном периоде на 110 дней

- Как получить кредитку в Райффайзенбанке

- Требования к клиентам и условия получения в 2021 году

Лучшие кредитные карты от Райффайзенбанка

Банковскую карточку можно получить разу же по приходе в отделение, что очень удобно. Если клиент приходит не впервые и у него уже есть счет или заработная плата через банк, то оформление не занимает более 10 минут. Кредитку можно оформить и онлайн, а забрать просто в отделении. Теперь поговорим о видах и отличиях каждой кредитки.

Все сразу

Оформить кредитную карту Все сразу можно уже на официальном сайте банка онлайн. С помощью этого банковского продукта можно получать до 5% кешбэка на все покупки через пластик. К тому же беспроцентный период для погашения кредитных средств длится целых 52 дня.

Обслуживание пластикового продукта составляет 1490 рублей в год. Оформить ее можно онлайн только по паспорту с бесплатной доставкой домой. Кредитный лимит по кредитке составляет до 600 тысяч рублей. В магазинах-партнерах банка можно получать еще и до 30% скидки на товары и услуги.

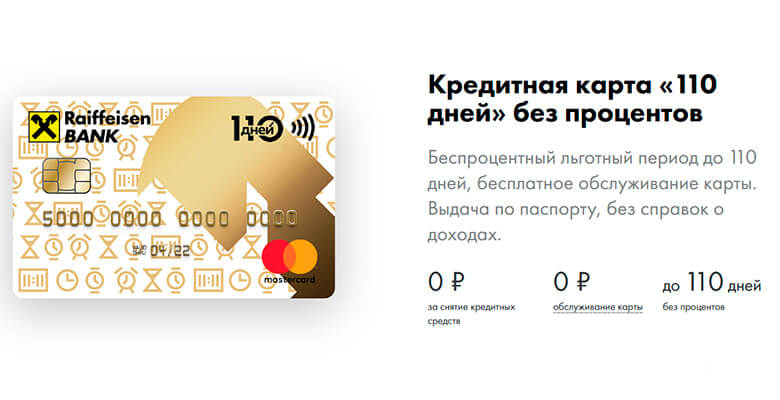

110 дней без процентов

Кредитная карта Райффайзенбанка 110 дней без процентов выдается бесплатно с возможностью оформления онлайн только по паспорту. Такие простые условия получения далеко не единственный бонус этого пластикового продукта: бесплатно можно снимать наличные в любых банкоматах, как и за обслуживание карты не берут комиссионный сбор. Зарплатным клиентам кредитную карту в Райффайзенбанке выдают в подарок.

Срок беспроцентного пользования кредиткой до 110 дней, вместе с кредитными средствами на ней можно сохранять и собственный депозит. С первого дня подписания кредитного договора возможно досрочное погашение занимаемой суммы. Платежная система мастеркард предоставляет скидки на авиабилеты, различные услуги и дарит держателям данной кредитки дополнительные бонусы.

Наличная карта

Наличную кредитную карту Райффайзенбанка можно получить для того, чтобы бесплатно снимать наличные и расплачиваться ими по своему усмотрению. За обслуживание кредитной карты Райффайзен банка платят 890 рублей в год или пользуются ею бесплатно, если клиент получает в банке заработную плату.

Процентная ставка для льготных операций от 29%, а от партнеров банка скидка на покупки по карте до 30%. Валюта кредитки возможна только в рублях, в доступе клиента для беспроцентного снятия наличных более 21 тысячи банкоматов сети. Подключенный онлайн-банкинг к карточке бесплатный, через него можно отслеживать средства, оплачивать коммунальные услуги, покупки и т.д.

Travel Rewards

Для заядлых путешественников нет более выгодного предложения, чем кредитный пластик Travel Rewards. Начисляемые за траты по кредитке бонусы можно обменивать на авиабилеты более чем 380 компаний. Условия пользования кредиткой Travel Rewards очень простые: за каждые 30 рублей трат по карте клиент получает 1 милю на бонусный счет.

Для выплат кредитных средств есть беспроцентный период погашения до 52 дней. Условия выдачи кредитного лимита достигают 600 тысяч рублей. Кроме трат на билеты, бонусы можно использовать для бронирования проживания, заказа железнодорожного билета или проката автомобиля, а также для страховки или трансфера.

Сравнительная таблица

Пользование кредитками может стать настоящей проблемой, если изначально выбрать не те условия или пакет услуг по пластику. Взять в пользование средства банка можно быстро, но вот поиск подходящей кредитки по всем параметрам может занять еще много времени. Если его у клиента нет, лучше доверить поиск карты специализированным аналитическим сервисам, где есть полные сравнительные материалы по всем банковским продуктам.

На нашем сайте клиент спокойно может быстро сориентироваться в сроках, процентных ставках и других моментах по таблице и выбрать действительно подходящую кредитку для получения.

| Наименование карты | Кредитный лимит | % ставки | Период беспроц. погашения | Стоимость обслуживания |

| Все сразу | 600 000 ₽ | от 29% | до 52 дней | 1490 ₽ |

| 110 дней без процентов | 600 000 ₽ | от 29% | до 110 дней | Бесплатно |

| Наличная карта | 600 000 ₽ | от 29% | до 52 дней | 890 ₽ |

| Travel Rewards | 600 000 ₽ | от 29% | до 52 дней | 2990 ₽ |

Способ оформления

Пользователь получает золотой пластик от Mastercard, оснащенный современной технологией PayPass. Такая карточка всегда имеет специальный чип и защищена функцией 3D Secure.

Пластик “110 дней” можно получить лично в офисе банка. На интернет-странице Райффайзен выложена заявка, которую можно заполнить предварительно. Так Вы не будете тратить время в ожидании решения. Можно получить карту и с курьером, однако это стоит денег.

Цены и условия обслуживания

Так ли удобна карта Райффайзенбанк 110 дней? Условия следующие:

- За получение карты платить не нужно.

- Сервис по главной карте обойдется Вам всего 150 р, если тратите менее 8000 рублей в месяц. Если тратите больше – платить не нужно.

- Сервис для дополнительного пластика стоит 500 рублей за 12 месяцев.

- Стоимость SMS-уведомлений 60 рублей за 30 дней.

- Процентная ставка по кредиту составляет от 26 до 30,5 процентов.

- Для действий, не входящих в льготный список, ставка составляет 49%.

- Кредитный лимит в размере 600 тысяч рублей.

- Продолжительной льготного срока 110 суток.

- Минимальный размер месячной выплаты равен четырем процентам.

- Если Вы не осуществляете оплату вовремя, то снимается неустойка в размере двадцати процентов годовых.

Какие документы нужно предоставить

Райффайзенбанк предлагает кредитную карту 110 дней на выгодных условиях. Какие для этого нужны документы? Давайте разберемся.

Чтобы подать заявку, хватит одного российского паспорта. Иногда банк запрашивает документы, подтверждающие уровень дохода. Вот список документов, предоставление которых позволит добиться более выгодных условий кредитования:

- форма 2-НДФЛ;

- паспорт транспортного средства;

- загранпаспорт с условием, что вы были заграницей менее чем год назад;

- справка из пенсионного фонда.

Преимущества и недостатки карты Райффайзенбанка «110 дней»

Изучая кредитный продукт, прежде всего хочется рассмотреть привилегии, которые он дает своему держателю:

1. Длительный льготный период – это главное преимущество кредитной карты. Клиентам предоставляется возможность бесплатно пользоваться средствами банка в течение 110 дней. Как реально это работает, разберем ниже.

2. Бесплатное пользование картой – плата за обслуживание не взимается при выполнении определенных условий.

3. Различные акции от банка – постоянно устраиваются акции, в рамках которых отменяется комиссия за снятие наличных и переводы или обслуживание становится бесплатным без каких-либо условий (надо сказать, Райф или Рая на банковском сленге частенько балует акциями своих действующих и будущих клиентов).

4. Довольно низкая процентная ставка для определенных групп клиентов – до 29% годовых.

5. Большой кредитный лимит – до 600 000 рублей, возобновляемая кредитная линия. Это значит, что средствами после погашения можно снова пользоваться неограниченное число раз.

6. Высокие лимиты на снятие наличных – до 100% от кредитного лимита.

7. Карту можно оформить только по паспорту и получить в день обращения.

8. Удобные способы получения – в том числе карта доставляется курьером, при выпуске услуга предоставляется бесплатно.

9. Кредит выдается в рублях – поэтому и валюта карты может быть только одна.

10. По карте можно без комиссии оплачивать коммуналку, мобильную связь и ряд других услуг – через банкоматы или личный кабинет интернет (ИБ) и мобильного банка (МБ).

11. Карту можно использоваться при оплате смартфоном – доступны сервисы Apple Pay, Samsung Pay и Google Pay.

12. Карта имеет систему защиты 3-D Secure, чип и возможность бесконтактной оплаты.

13. Всю информацию по счету можно посмотреть в личном кабинете в ИБ – подключение и пользование осуществляется бесплатно.

14. Вполне читаемые тарифы – хотя отдельные моменты приходится искать и разбираться с ними.

15. Переводы и снятие наличных в банкоматах без комиссий до 50 тыс. рублей/месяц для карт, открытых с 1 апреля 2021 года. Плюс к этому на эти операции распространяется льготный период.

Однако, как и любой другой продукт, карта «110 дней» не лишена определенных недостатков:

1. Не участвует в программе лояльности – по карте не начисляются ни бонусы, ни кэшбэк наличными.

2. Нет процентов на остаток собственных средств (хотя это большая редкость для кредиток)– в том числе, не предусмотрена возможность открытия накопительного счета.

3. Высокий процент за пользование кредитом для «клиентов с улицы» – 49% годовых.

4. Штрафы за пропуск платежа – 20% годовых на сумму просроченной задолженности.

5. Высокий процент за снятие наличных – с карты спишется от 3% до 3,9% от суммы снятие и еще фиксированная сумма от 300 до 390 рублей.

6. При погашении задолженности через кассу банка может взиматься комиссия – плата берется в определенных случаях, которые рассмотрим ниже.

7. Есть комиссия за совершение операций в валюте, отличной от валюты картсчета, – 1,6% от суммы.

8. Дополнительная карта будет платной – плата небольшая, всего 500 рублей в год, но ее нельзя отменить.

9. Нельзя выбрать платежную систему – выпускается только Mastercard Gold.

10. Плата за смс-информирование – взимается отдельно за каждую карту (основную и дополнительную).

Рассмотрим подробно каждый из этих пунктов, чтобы объективно оценить кредитный продукт Райффайзена.

Преимущества и недостатки карты «110 дней без процентов»

Кредитная карта с лимитом – это намного выгоднее, чем полноценный займ в банке. Во-первых, нужно оплачивать только ту сумму, которая была использована за месяц, а не весь лимит. Во-вторых, её оформление немного проще и более вероятно. В-третьих, погашение проводится без снятия комиссий (если не использовать сервисы непартнёрских банков). Кредитование на 110 дней подразумевает льготный период, согласно которому за использование денег, вне зависимости от суммы, платить не нужно.

Недостатком можно считать то, что карту нельзя использовать как резерв. Если она взята только на будущее, а сейчас лимит на ней не нужен, лучше отказаться от её оформления. Проблема в том, что годовое обслуживание стоит 1800 рублей. Это не очень большая сумма, но зачем её тратить, если карта не находится в использовании.

Платный перевыпуск карты тоже можно считать недостатком. Понятно, что в случае халатного отношения, её порчи – это нормальная практика. Но если кошелёк, например, украли или она застряла в банкомате, что повлекло за собой уничтожение – это уже неприятная особенность. Возможно, в дальнейшем банк пересмотрит эту особенность и исправит несправедливость.

Оплата мобильных уведомлений (720 р./год) – это, кажется, уже прошлый век. Учитывая стоимость обслуживания, выпуска и дополнительных плат, выносить отдельно цену на уведомления – уже нонсенс. Также нужно отметить, что, несмотря на беспроцентный период, 30% годовых – большая сумма за пользование кредиткой. Цены, в сравнении с другими банками, средние, но это не добавляет достоинств услуге.

Но самый большой недостаток – дорогущая оплата снятия наличных в банкоматах банка Райффайзен – 3,0%+390 рублей, а за использование стороннего – 3,9%+390 рублей. Не многие банки устанавливают такие огромные суммы, ведь это отпугивает клиентов, заставляя их искать альтернативу. Конечно, первые два месяца она не будет сниматься, но только в рамках акции до 31 декабря 2019 года.

Некоторые клиенты считают недостатком отсутствие кэшбэка, но стоит ли так считать, если данная особенность заявляется сразу при оформлении договора. Банк предоставляет подобную услугу – «Всё и сразу», где уже есть кэшбэк, но грейс-период там всего 55 дней.

Нельзя забывать и о скрытых комиссиях. Например, Q-cash fee, который позиционируется как списание денег за оплату Государственных лотерей. Даже если платёж будет проведён безналом, при переводе в приложении всё равно снимется 300 рублей + 3,9% за использование. Хотя те люди, которые внимательно следят за подписанием договора и тратят достаточно времени, чтобы изучить его подробно, не попадутся на эту удочку.

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Обналичивание кредитки «110 дней без процентов» без комиссии и в грейс по акции

Суть акции заключается в том, что в течение двух месяцев с момента оформления карты «110 дней без %» снятие наличных в собственных и партнерских банкоматах, а также переводы признаются льготными операциями, а комиссия за них отменяется:

Тут есть небольшой нюанс: за день с кредитки «110 дней без %» можно снять не более 60% лимита (за месяц – не более 100% лимита), так что процедура обналичивания растянется на 2 дня:

Если одобрили большой кредитный лимит, то для его обналички толкание не подойдет, т.к. там недельный лимит всего 200 000 руб.:

Чтобы воспользоваться акцией по максимуму, нужно снять наличные в начале первого отчетного периода, потом вернуть их в начале следующего отчетного периода и опять снять, чтобы заново запустить длинный грейс. В примере ниже, если мы снимем наличные после 7 сентября, вернем их, скажем, 8 октября и сразу же опять снимем, то отсчет 110 дней льготного периода начнется с 7 октября (с начала того отчетного периода, в котором совершается первая расходная операция после выведения карты в 0).

На картинке новый льготный период начался с 7 ноября, потому что после погашения всей задолженности первая покупка была как раз после 7 ноября. Мы столько ждать не можем, поскольку у нас отмена комиссии за обналичивание по акции действует только 2 первых месяца.

Оборот в 8000 руб. во второй отчетный период (с 7 октября по 6 ноября) мы обеспечили (было снятие наличных), оборот с 7 ноября по 6 декабря тоже нужно будет как-то обеспечить или смириться с комиссией в 150 руб. (при оформлении карты «110 дней без %» до 30.06.2021 об обороте можно не думать, т.к. обслуживание карты будет бесплатным весь срок без условий). Еще не стоит забывать о необходимости внесения минимальных платежей. Оплатить всю задолженность из примера нужно будет до 27 января, тогда условия льготного периода будут соблюдены.

В итоге получится бесплатно попользоваться деньгами «Райфа» в течение примерно 140 дней (30+110). На это время их можно положить на какую-нибудь карту с процентом на остаток.

UPD: 13.06.2020

Владельцы карты пишут, что льготный период можно еще продлить почти на месяц за счет смены даты выписки. Делать это нужно до действующей даты выписки, но после желаемой. Возможные даты выписки у «Райфа» это 1, 6, 11, 21, 26 число. Например, если у вас дата выписки 11-е, то в период с 7 по 10 нужно сменить дату на 6-е число. Разумнее всего это делать после того, как были 2 раза сняты наличные по акции.

UPD: 02.04.2021

По картам, оформляемым с 01.04.2021, помимо возможности в первые два месяца обналичить весь кредитный лимит без комиссии и в грейс, с третьего месяца можно без комиссии на регулярной основе снимать до 50 000 руб./мес. в банкоматах банка и партнеров (или переводить), также с сохранением льготного периода. .

Советы при выборе карты от экспертов

Дельные советы

Какие особенности кредитной карты

заслуживают первоочередного внимания?

Едва ли не каждый банк предлагает своим клиентам внушительную линейку кредитных карт. Большой выбор играет на руку покупателю «кредитки», но при столь значительном многообразии немудрено растеряться

На что обратить внимание, дабы выбрать оптимальный продукт?

Злободневное

Отличительные условия

кредитных карт

без справок о доходах

Кредитная карта без справки о доходах облегчает заёмщику сбор документов. Однако условия такого продукта порой невыгодны

При этом банки в любом случае изучают финансовое состояние клиента.

Злободневное

Как выбрать карту

для поездок за рубеж?

Для путешествующих клиентов банки разрабатывают специальные карточные продукты. Они обладают характеристиками, наиболее актуальными при поездках и перелётах. По каким критериям оценивать такие карты?

Дельные советы

VIP-карта: кому пригодятся её

возможности?

VIP-карты порой воспринимаются исключительно как имиджевый инструмент. Между тем, преимущества такого «пластика» нередко носят практический характер. Затраты на продукт вполне могут быть оправданы.

Ликбез

Блокировка карты.

Причины, поводы, ситуации

Блокировка карты для многих становится неприятной неожиданностью. Между тем, основные возможные причины такой ситуации известны. При этом далеко не всегда банки оказываются правы в своих решениях.

Ликбез

Можно ли вернуть

снятые мошенниками деньги?

Всё больше людей сталкиваются с мошенничеством в сфере банковских карт. При этом во многих случаях похищенные средства можно вернуть. Правильный алгоритм действий повышает шансы на компенсацию потерь.

Злободневное

Внесение платежа по «кредитке».

Варианты действий при нехватке средств

Кредитные карты дают больше возможностей избежать просрочки, чем потребительские кредиты. Соответствующие решения помогают предотвратить санкции банка и сохранить положительную репутацию заёмщика.

Злободневное

Почему банки отказывают в кредите

и что делать

Получить отказ в необходимом займе — неприятно, тем более, когда мотив такого решения остается для клиента тайной. В статье раскроем основные причины отклонения кредитных заявок. Это поможет избежать досадных ошибок и увеличить вероятность одобрения.

Ликбез

Кредитные карты различаются по множеству признаков: категория, условия льготного периода, стоимость обслуживания, наличие бонусов и другим. Как выбрать кредитку, которая будет максимально соответствовать предпочтениям и образу жизни владельца?

Дельные советы

Как положить деньги на кредитную карту

Активное использование кредитной карты подразумевает регулярное пополнение счета. Положить деньги на кредитную карту можно множеством способов — наличными или безналично. В некоторых случаях пополнение кредитки может принести дополнительные выгоды.

Еще почитать

Льготный период

Стандартный льготный период, без всякого рода привязок к чему-либо. У вас есть долг, в конце каждого месяца вам выставляют минимальный платеж на оплату.

Сколько? Льготный период это 110 дней. Сколько это или как это? Это по факту у вас 3 месяца и еще 20 дней на оплату последнего минимального платежа.

Мне, конечно, бы стоило написать статью как все эти льготные периоды рассчитываются и оплачиваются. Но видимо не сегодня.

Что мы получаем? По факту у вас рассрочка почти на 4 месяца. Тут главное правильно рассчитать свои силы. Зачастую потому что люди расслабляются, при виде столького времени на оплату. А потом упс и все, денег нет. Я так одно чуть не обломался с кредиткой Альфа-банка. Но вовремя одумался.

По идее все просто. 110 дней и вот уже на ваших руках новенький ноутбук!

Способы получения выписок

Райффайзенбанк ежемесячно присылает клиентам мини-выписки, в которых указывается общая сумма задолженности и сумма минимального ежемесячного платежа (на внесение которого даётся 21 день). Также в мини-выписке в обязательном порядке содержится дата итогового срока выплаты общей суммы кредитной задолженности, которую клиент должен погасить в срок, если не хочет переплачивать. После того, как необходимая сумма пополнит карточный счёт, держатель карты получит следующий грейс-период, который также продлится 110 дней.

Выписки о финансовых операциях на карточном счёте можно получить следующими способами:

- подключить услугу «СМС-банк», позволяющую мгновенно получать мини-выписки на мобильный телефон. Этот оперативный способ информирования позволяет отслеживать движение денежных средств на карточном счёте;

- интернет – банк предоставляет возможность получения информации по выписке с карточного счёта;

- с помощью мобильного приложения;

- в информационных центрах и филиалах Райффайзенбанка, помогающих клиентам решить все финансовые вопросы.

О беспроцентном периоде на 110 дней

Кредитка от Райффайзен Банка на 110 дней – это услуга, согласно которой клиент может получить от 15 тыс. до 600 тыс. рублей на карту и распоряжаться ими на собственное усмотрение. Первые 3 месяца деньги за использование финансов банка сниматься не будут в рамках акции. После окончания этого срока тарификация будет вестись согласно установленной ранее в договоре процентной ставки.

Акция не распространяется на дополнительные траты, которые может сделать клиент – снятие и пополнение в кассах, переводы между картами других банков и покупки в магазинах, не являющихся партнёрами. Данная услуга предоставляется только тем клиентам, которые полностью соответствуют требованиям банка, прописанным в отдельном разделе.

Raiffeisen Bank имеет право отказать в выдаче данной карты, не объясняя причину этого события. Очень часто многие люди остаются без кредитования, даже не понимая, почему так случилось. Попытать удачу можно ещё раз, возможно, на сервере были ошибки, или в это время он получил слишком много заявок, что помешало одобрению.

Если клиент не выполняет все установленные правила – например, не платит деньги за комиссии, снятие наличных и переводы, ему может насчитаться штраф, а льготный срок значительно сократится или будет отменён.

Как получить кредитку в Райффайзенбанке

Вне зависимости от того, какой класс кредитки вы выберете: классик, голд или платинум, для получения всех карточек без исключения необходим паспорт. Конечно, далее уже требования к клиентам разные, как и условия предоставления разных сумм. Собрав необходимые документы, стоит пошагово рассмотреть всю процедуру, которая хоть и не вызывает сложностей, но будет более ясной для клиента.

Требования к заемщику

Оформление карточки начинается с заполнения заявки, где и указываются все основные требования к потенциальному заемщику. Подходящие клиенты получают свою услугу без труда, основными требованиями для них становятся:

- наличие внутреннего паспорта гражданина РФ;

- возраст на момент взятия кредита от 21 года (если получаете зарплату) и от 23 лет, если не получаете;

- наличие прописки и постоянного места проживания на территории РФ;

- постоянный стаж на ближайшем месте работы от 3 месяцев;

- наличие рабочего телефона или телефона отдела кадров.

При стартовом оформлении карточки потребуется только паспорт, а все остальные нюансы (зависящие от типа карты), уже решаются после: уровень дохода после налогообложения, состояние здоровья, наличие дополнительных документов и т.д.

Необходимые документы

Запрос справок о доходах часто тормозит весь процесс оформления. Согласно выбранному лимиту денежных средств, к клиенту могут быть предъявлены дополнительные требования по поводу документов. Это могут быть:

- справка о доходах в формате НДФЛ;

- документ о наличии в собственности автомобиля;

- заграничный паспорт с фиксацией о пересечении границы государства или визой для выезда;

- выписка из Пенсионного Фонда Российской Федерации.

По истечении сбора всей документации клиента могут проконсультировать и увеличить денежный лимит для трат или сократить его, в зависимости от сложившейся ситуации.

Пошаговая инструкция

На примере mastercard world Райффайзенбанка будет просто изучить пошаговую инструкцию оформления онлайн. Для любого другого продукта операция практически идентична:

- на официальном сайте банка выбираем вкладку Карты и кликаем на нее;

- среди перечня типов продуктов выбираем Кредитные и переходим на новую страницу;

- в списке всех представленных банком продуктов выбираем понравившийся;

- нажимаем на кнопку Подробнее, если необходимо узнать обо всех условиях детально;

- ознакомившись с информацией, нажимаем кнопку Оформить и переходим на страницу заполнения заявления-анкеты;

- для каждого продукта будет свой перечень полей, но обычно необходимо указать ФИО, свой контактный номер телефона, дату рождения и адрес электронной почты;

- теперь остается ждать одобрения заявки, после чего менеджер свяжется с клиентом по поводу решения и доставки карты.

Требования к клиентам и условия получения в 2021 году

Заказать кредитную карту онлайн и любым другим путем вправе граждане РФ возрастом от 23 (21 – для участников зарплатных проектов Райффайзенбанка) до 67 лет с постоянной регистрацией в регионе, где есть отделения организации.

Еще одна составляющая – доход после уплаты налогов. Он определяется с учетом географического фактора и должен быть не меньше:

- 25 тысяч – Москва и Санкт-Петербург;

- 15 тысяч – все остальное.

Обязательных документов для подачи заявки на кредитную карту Райффайзенбанка 110 дней всего 2 – копия паспорта и анкета.

Согласно официальному положению, банк не имеет полномочий требовать с людей свидетельств о текущем уровне дохода. Однако их предоставление позволяет получить оптимальные условия пользования кредитной картой и лимит, близкий к предельному.

Перед тем как оформить пластик, сотрудники Райффайзенбанка дополнительно поинтересуются о наличии дорогостоящих активов, последнем путешествии за пределы РФ.

На следующем этапе оформления заявки указываются паспортные данные, доходы и обязательные платежи, сведения о трудоустройстве.

Альтернатива – поход в отделение Райффайзенбанка с оригиналами документов и копиями. На месте можно получить информацию о тарифах и примерном лимите, активировать пластик после его выдачи.

Обработка данных пользователей онлайн занимает от пары минут до двух дней. Чем больше документов подкрепляют заявку, тем быстрее получится оформить договор.

Моментальная вариация с кредитом 15 тысяч рублей на беспроцентный период будет готова в день одобрения, что подтверждают отзывы. Стандартное решение Райффайзенбанка удается получить спустя несколько дней после принятия заявки.