Нужно ли платить налог за хозяйственные постройки?

Содержание:

- Налоговая декларация

- Что такое налог на недвижимость?

- Кто освобождается от налога на имущество на региональном уровне

- Дополнительные региональные льготы в городах Москве и Санкт-Петербурге

- Налоговики умеют ждать

- Начальная математика: учимся налоговому вычету

- Утрата права на использование льгот (отмена льготы)

- Льготы по налогу на имущество физических лиц

- В каком порядке предоставляют преференции

- Льгота по налогу на имущество: общая информация

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Что такое налог на недвижимость?

Имущественный налог — это прямой налог на движимое и недвижимое имущество, находящееся в собственности. Местные власти имеют право самостоятельно устанавливать порядок, сроки уплаты и налоговые ставки в пределах, установленных законами:

- Глава 30 НК РФ для юридических лиц

- Закон от 09. 12. 1991 г. № 2003-1 “О налоге на имущество для физических лиц”.

Имущественным налогом облагается имущество, находящееся в собственности юридических и физических лиц. Объекты налогообложения – это движимое и недвижимое имущество:

- Движимое — п. 2 ст. 130 ГК РФ — это вещи, которые могут свободно перемещаться вместе с собственником. Ими могут выступать:

- Деньги;

- Ценные бумаги;

- Животные;

- Транспортные средства;

- Долговые обязательства;

- Другая собственность, не попадающее под категорию недвижимости.

- Недвижимое — п. 1 ст. 130 ГК РФ — недвижимость, неразрывно связанная с землей, не поддающаяся перемещению. Вот некоторые из них:

- Здания;

- Сооружения;

- Объекты незавершенного строительства;

- Морские суда;

- Воздушные суда;

- Космические объекты;

- Другие объекты, перемещение которых без вреда их целостности невозможно.

Налог на имущество для пенсионеров в соответствии с законодательством

Изменения в законодательстве по вопросу налога на собственность пенсионеров вступили в силу с 1 января 2020 года. С этого момента все имущество пенсионера подлежит налогообложению, но предусмотрены льготы.

Лица пенсионного возраста не платят имущественный налог с недвижимости если:

- Это имущество – его собственность (недвижимость приватизирована и принадлежит ему на правах собственности, что подтверждено свидетельством);

- Имущество не используется для получения прибыли.

Льготы пенсионерам при уплате налога на недвижимость предусмотрены подп. 10 п. 1 ст. 407 НК РФ. По этой норме право на льготу имеют:

- Пенсионеры, получающие выплаты в соответствии с пенсионным законодательством;

- Мужчины с 65 лет и женщины с 60 лет, которые по законодательству РФ получают средства на пожизненное содержание.

Если в НК РФ отсутствует расшифровка термина “Пенсионное законодательство” — льготы по налогу на имущество не зависят от того, на каком основании назначена пенсия — по законодательству РФ или другого государства.

Льготы предназначены для граждан РФ и иностранных пенсионеров, у которых есть недвижимость на территории РФ. Виды имущества, не обязывающие пенсионеров уплачивать налог на него, определены в п. 4 ст. 407 НК РФ. Для использования льготы пенсионер должен быть собственником имущества.

СТ 407 НК РФ 1

Должны ли пенсионеры платить налог на имущество?

Пенсионеры в РФ обязаны платить имущественный налог, если в собственности у них более одного объекта недвижимости. Если недвижимость одна, то граждане пенсионного возраста не платят налог, независимо от того, работающий пенсионер или нет.

НК ст. 401, пп. 10 п. 1, п. 4 ст. 407 НК РФ: «Пенсионер, получающий пенсию, назначаемую в порядке, установленном пенсионным законодательством РФ, освобождается от уплаты налога на имущество, если имеет в собственности».

Виды имущества, за которое пенсионеры не обязаны платить налог:

- квартира или комната;

- жилой дом;

- гараж или машино-место в общем гараже;

- помещения, используемые в качестве творческих мастерских, студий, ателье, негосударственных библиотек, галерей;

- хозяйственные строения, площадь которых не превышает 50 м.кв., расположенных на земельных участках, предоставленных для ведения личного подсобного хозяйства, дач и индивидуального жилищного строительства.

Льготы пенсионеры получают не на все имущество, а только на одну категорию каждого вида. Например, если у пенсионера квартира, дом и гараж, то полностью освобождается от уплаты имущественного налога. А если в собственности две квартиры и дом, то за вторую квартиру пенсионер обязан уплачивать налог государству.

Налог на имущество для пенсионеров, имеющих несколько квартир

Согласно ч. 3 ст. 407 НК РФ, налоговая льгота предоставляется только на один объект по выбору налогоплательщик, независимо от количества льгот. Пенсионер, с несколькими квартирами в собственности, не платит налог только на одну из них. Налог на остальные квартиры оплачивается на общих основаниях. Льготник имеет право выбрать квартиру, налог на которую оплачивать не будет.

Кто освобождается от налога на имущество на региональном уровне

Как используют свое право на расширение перечня компаний, использующих льготу, региональные органы власти? Рассмотреть подходы, которые они используют при реализации указанной возможности, лучше всего на примерах.

- От уплаты налога на имущество избавляются дополнительные категории хозяйствующих субъектов. Так, в Санкт-Петербурге к таким компаниям отнесены юридические лица, занимающиеся изготовлением специализированных устройств для обеспечения жизнедеятельности и адаптации людей с ограниченными возможностями. В Красноярске льгота дана товариществам собственников жилья.

- Вводится предоставление освобождения при условии применения имущества для решения строго определенного круга задач. Подобная инициатива реализована в столице, где по оборудованию, зданиям и сооружениям, задействованным в автомобильном производстве на территории области, налог не уплачивается. В Хабаровске в качестве условия для льготы выбрали выращивание и переработку сельхозпродукции и наделили правом не платить налог тех, кто выбрал данный бизнес в качестве основного.

- Налог на имущество не исчисляется и не уплачивается только с определенных видов активов.

В Ленинградской области под данную категорию попало имущество, применяемое для организации отдыха и оздоровления детей до 18 лет, а во Владимире — дороги регионального значения.

- Уменьшение суммы налога для некоторых категорий организаций-плательщиков. В Москве есть льгота для религиозных объединений, которые могут платить только половину от исчисленного налога по имуществу. Подобный подход применили также в Челябинской области для благотворительных целей.

Возможно также применение сниженной ставки для исчисления и уплаты налога.

Для использования полного или частичного освобождения от имущественного налога компании необходимо подтвердить право на его получение.

Дополнительные региональные льготы в городах Москве и Санкт-Петербурге

В таблице ниже представлены льготы по Москве и Санкт-Петербургу.

| Город | Получатели | Размер |

| Москва | Научная, НИОКР с бюджетным финансированием не менее 30% от общей деятельности | Уплачивается 1/4 часть налога, определенного для недвижимости с кадастровой стоимостью |

| Помещения для ведения медицинской, образовательной, научной деятельности, расположенные в торговых центрах | Уплачивается 1/4 часть налога, определенного для помещений с кадастровой стоимостью | |

| Предприятия, зарегистрированные как бюджетные, казенные, автономные | Освобождение | |

| Органы управления и государственной власти | Освобождение | |

| Организации транспортного назначения, метрополитен за исключением маршрутного такси | Освобождение при условии получения обеспечения из городской казны | |

| Организации, осуществляющие хранение реагентов | Освобождение имущества, применяемого для хранения | |

| Организации с наличием в списочном составе более 50% инвалидов и получающие вознаграждение не менее 25% | Освобождение для имущества, используемого в деятельности, за исключением брокерской, посреднической и при реализации подакцизных товаров | |

| Санкт-Петербург | Имущество иностранных предприятий с деятельностью не через официальные представительства | 0,7 |

| Нежилая недвижимость организаций площадью свыше 3 тысяч кв.м, используемое для коммерческого назначения, торговых центров, мест общественного питания | 1% при исчислении стоимости по кадастровой оценке | |

| Жилое имущество предприятий, не учитываемые в качестве основных средств | 1% при исчислении стоимости по кадастровой оценке |

Согласно законодательства по городу Санкт-Петербургу предусмотрено освобождение от налогообложения имущества:

- Организаций с деятельностью по изготовлению приспособлений для инвалидов.

- Учреждений власти и управления.

- ЖСК, ЖК, ТСЖ, консолидированного имущества многоквартирных домов и компаний, финансируемых за счет бюджета.

- Зданий, предназначенных для религиозных нужд.

- Садоводческих товариществ.

- Предприятия, работающие в областях науки по перечню, социально-культурной сферы, аварийно-спасательных работ и прочие.

В составе декларации представляются документы, подтверждающие льготу, если право не является безусловной нормой, вытекающие из сферы деятельности предприятия.

Налоговики умеют ждать

Необходимо чётко осознавать, что предоставление послабления имеет полностью заявительный характер. Чтобы получить льготы, надо обратиться к налоговикам по месту регистрации, предоставить заявление и все необходимые бумаги. В налоговой инспекции разъяснят, как оформить заявление на льготу.

Такое заявление обязано содержать следующие данные:

- ФИО,

- информацию о хозяйствующем гражданине с ИНН,

- основание для применения льготы,

- обозначение одного освобождаемого от налога объекта собственности.

Обратите внимание! С 1 января 2018 года это заявление имеет регламентированную приказом форму. Ознакомиться с ней можно на сайте налоговой службы

Скачать бланк заявления можно прямо здесь, у нас на сайте.

Обратиться с заявлением до первого числа ноября месяца, могут граждане:

- Те, которые оформили пенсию;

- Те, которые приобрели недвижимость;

- Те, которые желают изменить выбранный объект для льготного налогообложения.

Чтобы иметь льготу за текущий налоговый период времени, необходимо предъявить пакет с требуемыми документами строго до первого ноября этого же года.

В тот же срок следует определиться и с тем, какой из объектов собственности выбирается для освобождения он бремени. Иначе льгота будет применяться, но с максимальной суммой исчисленного налога.

Не стоит забывать о том, что большое значение при получении налоговых послаблений играет именно региональная власть. К примеру, в каком-то регионе, в виде привилегии, может быть послабление для многодетных родителей. Об этих моментах необходимо узнавать каждому гражданину у налоговиков в его регионе проживания.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Начальная математика: учимся налоговому вычету

Кроме списка привилегированных граждан, наделённых налоговым послаблением, имеется ещё одна весомая возможность понизить имущественный налог – это налоговый вычет.

Налоговый вычет положен буквально всем, без исключения, владельцам объекта недвижимости. Налоговый кодекс, соответственно статье 403, говорит о том, что сумма такого вычета имеет прямую зависимость от разновидности имущества. Следуя из этого, выясним: какие предоставляются права на свободу от налогов.

От налога, согласно закону, имеют право освобождения:

- 10 квадратов от общего метража, когда говорим о комнате;

- 20 квадратов от общего метража, когда говорим о квартире;

- 50 квадратов от общего метража, когда говорим о частном доме.

- 1 млн. рублей от кадастровой стоимости единого недвижимого комплекса с наличием в нём помещений для жилья.

Обратите внимание! Возможность использовать данные послабления допустима, независимо от количества объектов владения у собственника. Муниципальные образования и города Федерального значения (Москва, Петербург и Севастополь) имеют право на увеличение налоговых вычетов по своему усмотрению

Поэтому, если сумма вычета больше уровня рыночной стоимости, налоговая база обнуляется

Муниципальные образования и города Федерального значения (Москва, Петербург и Севастополь) имеют право на увеличение налоговых вычетов по своему усмотрению. Поэтому, если сумма вычета больше уровня рыночной стоимости, налоговая база обнуляется.

Утрата права на использование льгот (отмена льготы)

НК РФ или законы регионов закрепляют основания, по которым льготы могут быть предоставлены. Если основания для предоставления льгот отпадают, то организация больше не имеет права на уменьшение размера уплачиваемых налогов.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

Отмена льгот производится, если:

- льготы адресуются определенной категории организаций, которые перестали соответствовать ей. Например, если фармацевтическая фирма перестает производить соответствующую продукцию, а начинает торговать продуктами питания, она должна платить налог в полном объеме.

- они распространялись на имущество, которое используется для определенных целей, однако активы для этих целей больше не используются. Например, судостроительная фирма получала льготы по уплате сборов с имущества, которое использовалось для ремонта судов, и утратила возможность не уплачивать налог, поскольку начала использовать это же имущество для производства машин.

Льготы по налогу на имущество физических лиц

На федеральном уровне перечень категорий льготников дан в НК. Приступая к решению задачи, как оформить льготы по налогу на имущество, сверяемся с данными электронного сервиса ФНС. Он содержит информацию про льготу на налог и ставки по субъектам РФ.

Обнаружив в нём, что имеете право на преференции, оформляйте налог на недвижимость по льготе или сниженной процентной ставке.

Запросить предоставление скидок позволяется по одному объекту. Но не вообще, а по каждому из видов недвижимости, которые находятся в собственности. Напомним, что они приведены в п. 1 ст. 401 НК.

Основания предоставления налоговых льгот

Основанием служит, как правило, наличие документов, подтверждающих, что их владелец относится к одной из категорий, упомянутых в ст. 407 НК. Или же потребуется собрать документы, демонстрирующие соответствие условиям получения преференций, указанным в нормативном акте представительного органа МО.

Порядок предоставления налоговых льгот

Не может быть и речи о предоставлении льготы по имущественным налогам местной ИФНС, если ей не предоставили заявления, подкреплённого подтверждающей документацией.

Льготник вправе выбирать способ, как получить полагающиеся ему преимущества при уплате сбора с недвижимости. Льготе присущ заявительный характер, поэтому нужно проявлять инициативу и действовать. Иначе положенными скидками не воспользуешься.

Чтобы всё было оформлено должным образом, подаётся заявление с пакетом подтверждающей документации. Оно:

- вручается местной ИФНС;

- адресуется туда же по почте. Понадобится нотариально удостоверить копии прилагающихся документов;

- подаётся онлайн через интернет-порталы госуслуг или ФНС, где у пользователя заведён личный кабинет.

Когда в полученном от местной ИФНС уведомлении не обнаружится вашего права на преференции, придётся направиться к налоговикам, чтобы выяснили, как такое могло произойти. Пусть разберутся и исправят промашку, чтобы вы смогли получить льготу по налогу на имущество.

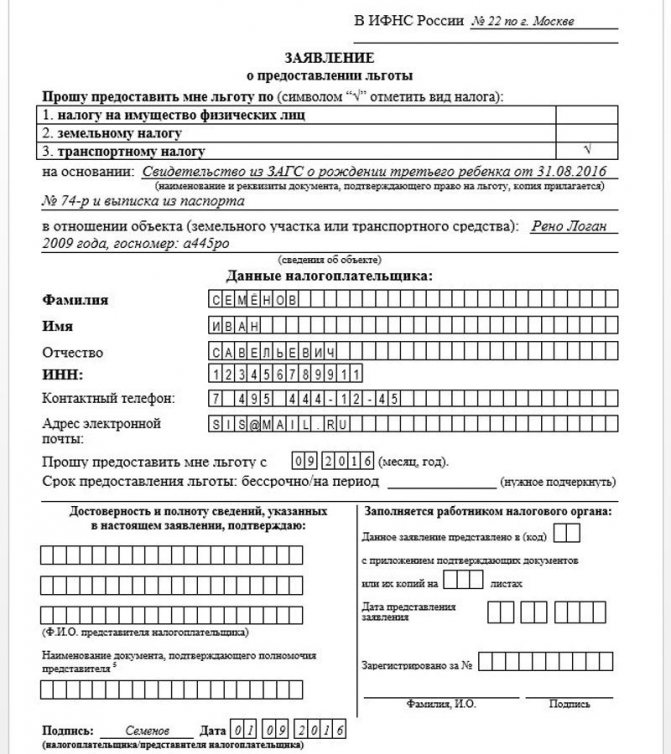

Как заполнить заявление

- форма документа;

- как её следует заполнять;

- как предоставлять запрос в электронном формате.

Все эти особенности нашли отражение в трёх приложениях к приказу.

- скачать на странице;

- получить непосредственно в местной ФНС.

Заполненный первый лист четырёхстраничной формы предстанет в таком виде.

Здесь требуется указание:

- реквизитов паспорта;

- ИНН;

- основания, позволяющего воспользоваться льготой;

- контактных данных;

- с какого времени и на какой срок предоставить.

На втором листе ставятся отметки по транспортному налогу, на третьем – по земельному. А вот четвёртый потребует пристального внимания, так как относится к сбору с недвижимого имущества. Здесь нужно указывать, выставляя коды:

- по каким видам недвижимости запрашивается льгота;

- какие у соответствующих объектов недвижимости номера.

Что нужно приложить к заявлению

Недостаточно просто подать заявление, чтобы воспользоваться льготой при выплате налога на недвижимость. К нему потребуется приложить копии документов:

- паспорта;

- ИНН;

- правоустанавливающего – по объекту недвижимости, фигурирующему в запросе на преференции;

- остальных, упомянутых в заявлении.

При передаче через электронную почту (через госуслуги или ФНС) ставится ЭЦП, отправляя по почте, желательно копии нотариально заверить.

В каком порядке предоставляют преференции

Имущественная льгота имеет заявительный характер. Это значит, что претендент на привилегию должен посетить ФНС с заявлением и документальным пакетом.

Льготы оформляют с условием:

- преференции предусмотрены для одного объекта;

- имущество должно быть собственностью, а не местом для проживания;

- предпринимателям льготы не предоставляются;

- если под скидку попадают несколько мотиваций, её предоставляют на один объект.

Налогоплательщик обязан предоставить документальные подтверждения, относительно:

- особого статуса, наличия заслуг перед страной;

- инвалидности, справкой от медицинской экспертной комиссии;

- места жительствам в районе, где проводились боевые действия;

- работы в госорганах;

- наличия пенсионного обеспечения;

- потерь во время техногенных катастроф;

- прежней деятельности, если работа относится к категории, за которую положены льготы, подтверждена документом, что налогоплательщик является бывшим военнослужащим, деятелем культуры.

До 1 ноября нужно собрать необходимые сведения и передать их в ФНС. Лучшим периодом для обращения является время пока налоговая не начала рассылку квитанций.

До 1 ноября нужно собрать необходимые сведения и передать их в ФНС. Лучшим периодом для обращения является время пока налоговая не начала рассылку квитанций.

Обращаются в инспекцию следующим образом:

- посетив офис с паспортом;

- послав ходатайство по почте;

- отправив электронное сообщение на официальном сайте налоговиков.

Для электронной связи потребуется регистрация и открытие личного кабинета. Пароль для входа на собственный портал предоставляют в налоговой инспекции. Ежегодного подтверждения льготного права не требуют, нужно постоянно интересоваться об изменениях в законодательстве, они периодически редактируются.

Льгота по налогу на имущество: общая информация

Сборы с имущества регламентируются на двух уровнях:

- федеральный — отображается в нормах Налогового кодекса РФ, на основании которых льготник может претендовать на соответствующий статус;

- местный — представительным органом МО может быть дополнена льгота, существующая на федеральном уровне, или введена новая.

Представительный орган МО вправе:

- дифференцировать ставку;

- установить вычет из базы обложения;

- предложить льготу по уплате налога на имущество определённым категориям плательщиков.

Налоговые ставки

В ст. 380 ставку для организаций установили на уровне 2%. Это не препятствует на местном уровне проявить дифференцированный подход к плательщикам, предложив для некоторых льготный налоговый режим. Дифференцируя ставку для юрлиц, МО могут и поднимать её, но не выше уровня в 2,2%.

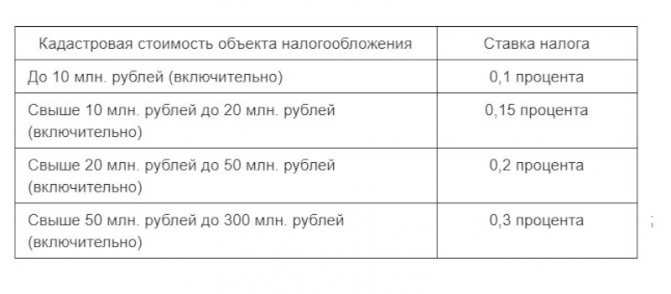

В п. 2 ст. 406 предложено три уровня ставок по кадастровой стоимости для физлиц. Минимальную, 0,1%, полагается применять к:

- жилой недвижимости;

- недостроенным жилым домам;

- единым комплексам, включающим жилые дома;

- гаражам;

- хозпостройкам, сооружениям площадью до 50 кв. м. на участках, выделенных под ЛПХ, ИЖС, дачу, огород или сад.

Максимальную 2%, устанавливают для строений:

- используемых как административные, коммерческие, офисные;

- выделенных из какого-то объекта обложения, пока его не включат в другой перечень.

По прочим объектам предложен уровень в 0,5%.

В 2020 году завершается действие ставок налогообложения, основанного на инвентаризационной стоимости. Её величину нужно умножить на коэффициент-дефлятора 1,518 – установленный в 2020 год. Понижающий коэффициент изначально планировался равным 0,8, но теперь его пересмотрели в сторону уменьшения и возвратили к уровню 2018 года, когда он равнялся 0,6.

Отталкиваясь от этого уровня, кадастровую стоимость теперь не будут поднимать ежегодно более чем на 10%.

Налоговые сроки и периоды

Сбор по недвижимости представляется к оплате ежегодно. Оплатить нужно:

- физлицам – к 1 декабря. Местные ИНС выполняют начисления в апреле-сентябре, после чего рассылают уведомления;

- организациям, сумму, оставшуюся после внесения авансовых платежей — к 1 февраля после отчётного года.

Период обложения, как правило, равен календарному году. Исключения возможны по объектам:

- зарегистрированным в течение года;

- унаследованным;

- недавно возведённым;

- перешедшим к другому владельцу или прекратившим существовать.

По ним подать платится за период фактического владения в текущем году, а по недавно возведённым – со следующего года после вступления в строй.

Налоговые вычеты на имущество в текущем году

Кадастровую стоимость имущества при определении базы налогообложения ст. 403 НК предлагает уменьшать. Собственникам жилья вычет предоставляется в размере:

- стоимости 10 кв. м – по комнате или части квартиры;

- 20 кв. м – по квартире, части жилого дома;

- 50 кв. м – по жилому дому;

- 1 000 000 рублей – по единому комплексу, включающему жилые дома.

Применение вычета может привести к получению отрицательного значения по сумме начисленного налога. Доплачивать из местного бюджета владельцу недвижимости не станут просто приравняют ставку обложения к нулю.

Кому положены налоговые льготы, и в каком размере

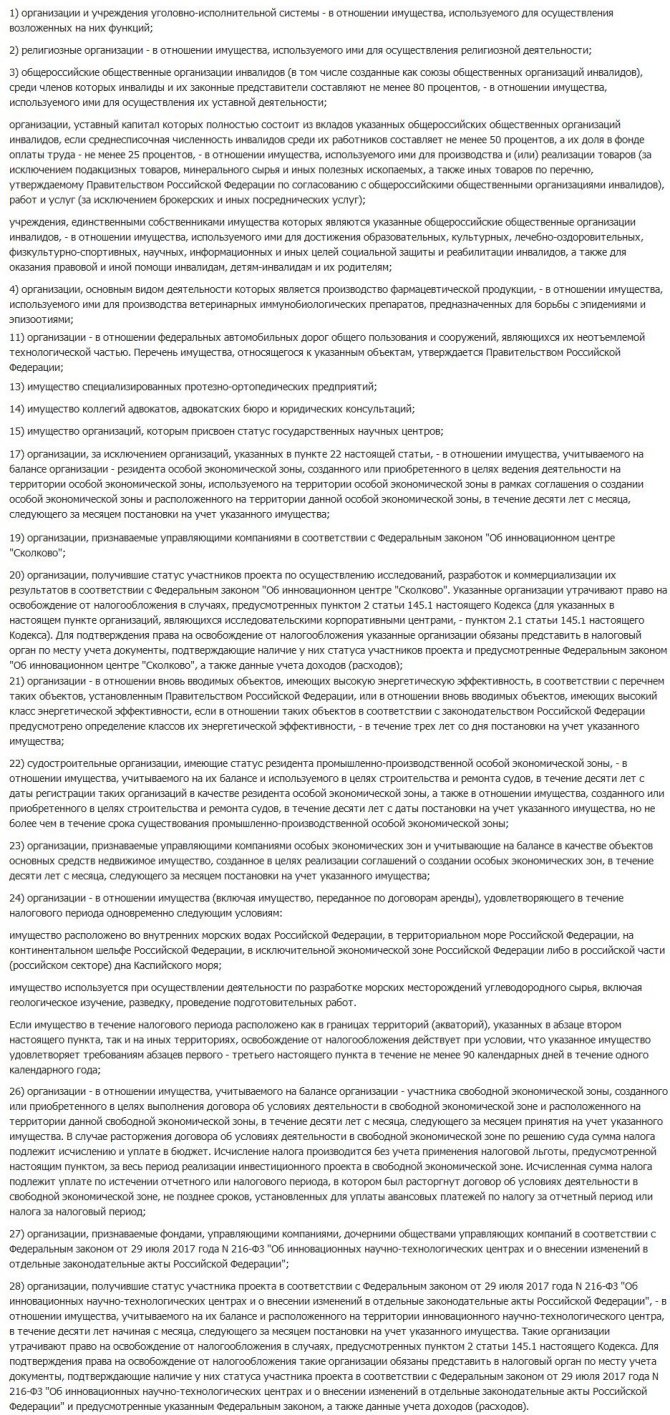

Перечень юридических лиц, кому положены льготы по налогу на имущество в виде полного освобождения от выплат, приведён в ст. 381 НК.

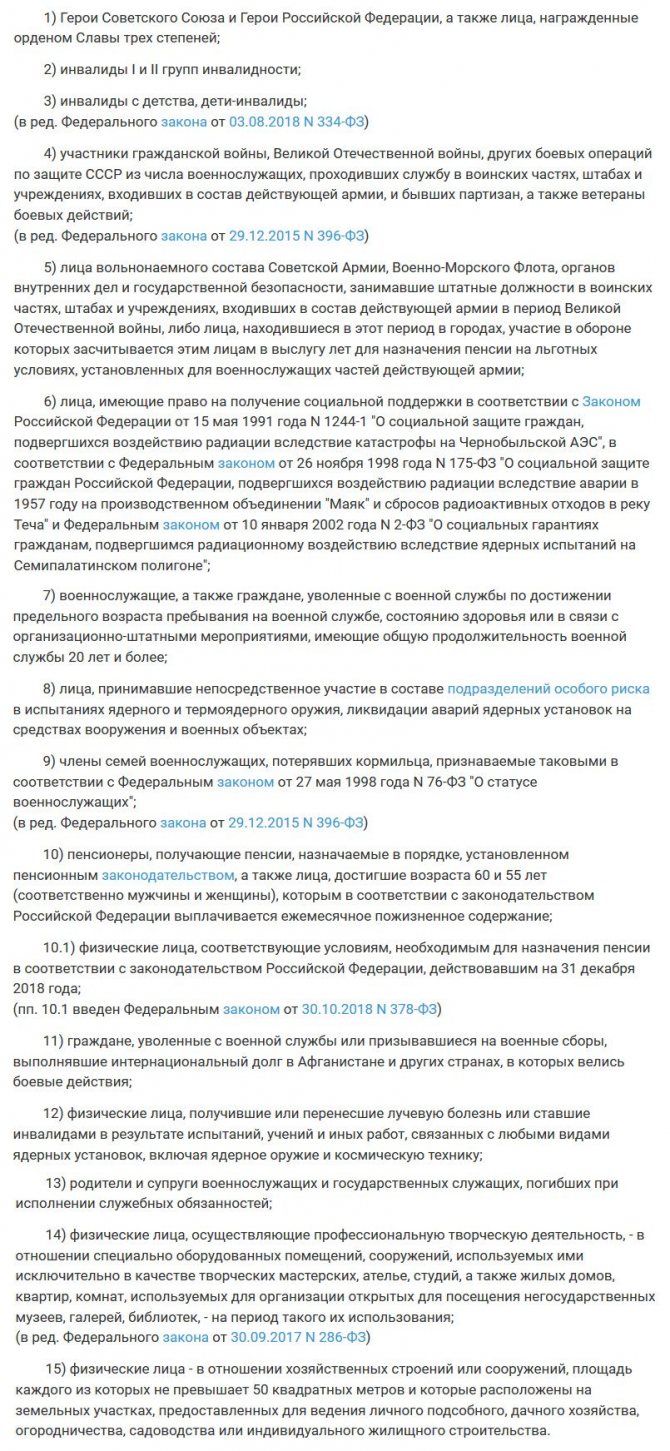

В ст. 407 НК приведены категории физлиц, которым полагается предоставление льгот.

Право на использование полагающихся преференций дано не только владельцам жилья, но и собственникам:

- хозяйственных построек и подсобных сооружений площадью до 50 кв. м, размещающихся на территории земельных участков, выданных под ЛПХ, ИЖС, дачу, огород, разведение сада;

- творческих мастерских, студий;

- объектов, находящихся на территории библиотеки, музея.

Сравнительно новая категория в списке льготников, и наиболее массовая — пенсионеры.

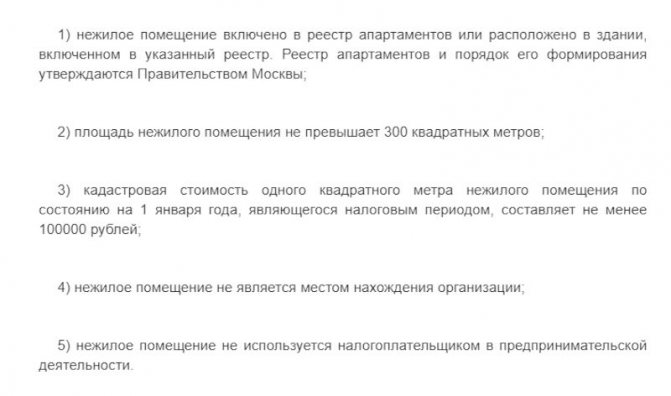

Перечень категорий получателей федеральных льгот может быть расширен представительными органами МО. Например, законом № 51 города Москвы, принятым в 2014 году и регламентирующим налог на имущество физлиц. Этим нормативным актом заметно снижены ставки налога на жилую недвижимость, действующие на территории МО.

А предоставление преференций по нежилым помещениям обусловили соответствием ряду условий.