Должен ли ип платить налог на имущество?

Содержание:

- Условия освобождения объектов недвижимости от уплаты налога на имущество

- Как узнать и оплатить задолженность

- Налоговая декларация

- Как разобраться с кадастровой стоимостью

- Освобождение от уплаты налога на имущество ИП

- Отражение дохода в декларации по УСН с учетом стоимости затрат по приобретению нежилого помещения

- Размеры и вид отчислений

- Как рассчитать налог на имущество

- Классификация имущества ИП

- Отнесение имущества к предпринимательской деятельности

- Ответственность физлица после закрытия ИП

Условия освобождения объектов недвижимости от уплаты налога на имущество

Вопрос: Индивидуальный предприниматель, применяющий УСНО, сдает в аренду принадлежащие ему на праве собственности объекты недвижимости, не включенные в перечни в соответствии со ст. 378.2 НК РФ. При каких условиях индивидуальный предприниматель не будет уплачивать налог на имущество в отношении указанных объектов?

Сдача в аренду (наем) принадлежащего физическому лицу на праве собственности имущества является юридическим актом, удостоверяющим факт использования собственником своего законного права на распоряжение принадлежащим ему на праве собственности имуществом. При сдаче нежилого (жилого) помещения в аренду собственник этого помещения и арендатор являются сторонами договора гражданско-правового характера — договора аренды помещения, заключаемого в соответствии с гл. 34 ГК РФ.

Субъектами гражданского права, то есть участниками регулируемых гражданским законодательством отношений, являются граждане (физические лица) и юридические лица, а также принадлежащее им на праве собственности имущество.

Вместе с тем физические лица, занимающиеся предпринимательской деятельностью и прошедшие государственную регистрацию, вправе осуществлять те виды деятельности, которые указаны в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

Получается, если в ЕГРИП упомянут такой вид деятельности, как сдача внаем собственного недвижимого имущества, то доходы, полученные индивидуальным предпринимателем — арендодателем, применяющим УСНО, считаются доходами, полученными от осуществления предпринимательской деятельности.

Пунктом 3 ст. 346.11 НК РФ установлено, что применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате, в частности, налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

Для применения указанного освобождения индивидуальных предпринимателей, применяющих УСНО, от обязанности по уплате налога на имущество физических лиц необходимо соблюдение требования об использовании соответствующего имущества в предпринимательской деятельности. Основанием для применения указанного освобождения является наличие документов, подтверждающих факт использования имущества в предпринимательской деятельности в течение налогового периода, например договоров с арендаторами, свидетельствующих о получении доходов от осуществляемого вида предпринимательской деятельности и представленных в налоговые органы (Письма Минфина России от 15.11.2016 N 03-11-11/67023, 03-11-11/67026).

Как узнать и оплатить задолженность

Чтобы узнать, существует ли задолженность у ИП (или физ. лица) перед бюджетом, достаточно знать ИНН частного предприятия (ФЛ). При использовании электронных государственных сервисов (портал госуслуг или сайт ФНС РФ) эта процедура занимает менее одной минуты. Нужно просто заполнить заявку в электронном виде.

Справка выдаётся ФНС РФ в режиме онлайн. Достаточно авторизоваться на портале Единого портала государственных и муниципальных услуг (Госуслуги) либо на сайте налоговой службы, ввести ИНН и зайти в личный кабинет. Задолженность ИП по всем налоговым платежам сформируется автоматически. При включении настройки уведомлений в ЛК налогоплательщика полная информация по срокам оплат и сумме задолженности по каждому из налоговых обязательств будет выводиться на главной странице портала. При желании можно подключить мобильное приложение на свой телефон и моментально получать информацию о задолженностях перед регуляторами.

На информационных госресурсах можно оплатить задолженность. Для этого есть несколько способов оплаты:

- банковской картой,

- через платёжный сервис Webmoney,

- распечатать квитанцию с реквизитами для оплаты в банке,

- через мобильное приложение (если оно установлено на телефон).

Приятные бонусы для пользователей электронных ресурсов — помимо оплаты налоговых или судебных задолженностей, на порталах можно погасить штрафы ГБДД со скидкой 50% (ведь вы своевременно узнаёте о факте и сумме штрафа). У пользователей ЛК и мобильных приложений есть скидка 30% — льгота на оплату госпошлины при регистрации автомобиля, получении водительских прав, оформлении паспорта гражданина РФ или загранпаспорта.

Видео: ФНС информирует по имущественным налогам

Налоговое законодательство постоянно меняется, и не всегда это происходит в лучшую для бизнеса сторону. С каждым годом регуляторы всё пристальнее следят за малыми предприятиями. Вникать в детали, знать свои права и обязанности, быть в курсе последних нововведений налоговой службы — эти шаги позволят ИП не только удержаться на плаву, а расти и набирать обороты.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

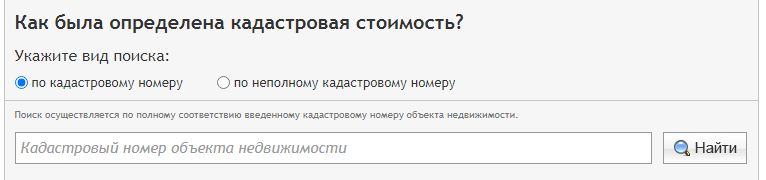

Как разобраться с кадастровой стоимостью

При возникновении разногласий по результатам оценки стоимость объекта можно оспорить в судебном или внесудебном порядке. Во втором случае следует обратиться с заявлением в течение шести месяцев со дня внесения объекта в кадастровый реестр, в специальную комиссию, занимающуюся этим вопросом. Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:

- кадастровый паспорт;

- документы о праве собственности на спорный объект недвижимости, заверенные у нотариуса;

- документы, на основании которых вы заявляете о необъективности кадастровой оценки;

- заключение эксперта, состоящего в СРО, об оценке рыночной стоимости объекта.

Если после обращения кадастровая стоимость изменилась, то сумму к уплате пересчитывают с начала периода, даже если решение было вынесено в декабре.

Освобождение от уплаты налога на имущество ИП

Налог на недвижимость ИП не распространяется на имущество обоих типов:

- используемого в личных целях;

- используемого в целях предпринимательской деятельности.

Используемого в личных целях

Для определенных категорий физлиц предусмотрены льготы, освобождающие от уплаты налога на недвижимость, которая используется в личных целях. Список типов имущества и категорий представлен ст. 407 НК РФ. Эти льготы распространяются и на предпринимателей, обладающих имущественными объектами. Определением объектов недвижимости, попадающим под льготы, занимаются Правительства субъектов Федерации. В основном льготы предоставляются:

- медицинским и административным учреждениям;

- производствам-поставщикам и аналогичным объектам.

Используемого в целях предпринимательской деятельности

ИП могут воспользоваться льготой на объекты, используемые в предпринимательской деятельности. Для этого им требуется письменно подтвердить факт целевого использования имущества. Свои права доказывают, используя стандартный пошаговый алгоритм:

- В налоговую инспекцию подается заявление, которое написано в свободной форме с учетом рекомендаций, отраженных в письме ФНС России N БС-4-11/ от 16.11.2015.

- К заявлению прикрепляется пакет бумаг, состоящий из следующих документов:

- копии свидетельства о гос. регистрации со свидетельством о праве собственности;

- письмо от налоговой с информацией о использовании ИП УСНО (упрощенной системы);

- договор аренды с приложенными платежными квитанциями;

- бумаги, подтверждающие деловую переписку с контрагентами, которые содержат упоминания об объекте как об офисе, магазине, производственном цехе или адресе доставки.

Объекты, включенные в перечень, утвержденный региональными властями, и опубликованные на их официальном сайте, стоимость которых рассчитывается, исходя из кадастровой стоимости, подлежат налогообложению в независимости от режима. Например, на территории Москвы для внесения объектов в перечень на 2019 год учитывалось одно из следующих условий:

|

Тип помещения |

Условие |

|

|

|

Расположение рядом с пешеходными зонами. С полным перечнем таковых можно ознакомиться, изучив постановление правительства Москвы № 78-ПП от 16.03.2016 г. |

|

здание |

Расположение на участке земли с разрешенным типом использования |

Налогообложение на эти виды имущества вводится при одновременном выполнении следующих условий:

- Принадлежности имущества организации в рамках права собственности.

- Учтенности объекта на балансе основных средств «01» или доходных вложений «03», в соответствии с правилами бух. учета.

- Включении имущества в список объектов, определяемых налоговой базой через кадастровую стоимость.

Отражение дохода в декларации по УСН с учетом стоимости затрат по приобретению нежилого помещения

По мнению контролирующих органов при продаже недвижимого имущества физическим лицом, имеющим также статус ИП и находящемуся на УСН не имеет значения:

- вид предпринимательской деятельности, указанных при регистрации;

- статус покупателя: указан он в договоре купли-продажи как ИП или как физическое лицо;

- факт использования в деятельности, облагаемой УСН, имущества непосредственно перед продажей.

(напр., письма от 20.01.2014 № 03-11-11/1390, от 07.10.2013 № 03-11-11/41798, от 01.07.2013 № 03-11-11/24963, от 27.05.2013 № 03-11-11/19097, от 29.04.2013 № 03-11-11/15091, от 25.04.2013 № 03-11-11/14514, от 21.01.2013 № 03-11-11/15, от 07.05.2013 № АС-3-3/1626@ и др.).

В других разъяснениях (напр., от 09.09.2020 № 03-11-11/79032, от 19.12.2017 № 03-11-11/84868, от 15.03.2012 № 03-11-11/83 и др.) контролирующие органы указывают, что для учета дохода от продажи объекта недвижимости по УСН должны выполняться следующие условия:

- при регистрации предпринимателя в ЕГРИП указаны виды экономической деятельности, связанные с продажей недвижимости;

- недвижимое имущество использовалось в предпринимательской деятельности.

Полагаем, что если индивидуальный предприниматель подаст декларацию по УСН с отражением дохода от продажи помещения, соответствующая декларация должна быть принята и доход отнесен на УСН.

В части расходов: порядок определения расходов при применении УСН с объектом налогообложения доходы, уменьшенные на величину расходов, определен в статье 346.16 НК РФ.

Подпункт 1 п. 1 ст. 346.16 НК РФ предусматривает право налогоплательщика при определении объекта налогообложения уменьшить полученные доходы на расходы на приобретение основных средств (с учетом положений пунктов 3 и 4 ст. 346.16 НК РФ).

Подпунктом 4 п. 2 ст. 346.17 НК РФ предусмотрено, что расходы на приобретение основных средств отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам, используемым при осуществлении предпринимательской деятельности.

В пункте 3 ст. 346.16 НК РФ указано, что в случае реализации (передачи) приобретенных основных средств до истечения трех лет с момента учета расходов на их приобретение в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 НК РФ и уплатить дополнительную сумму налога и пени.

Как мы понимаем, индивидуальный предприниматель не признавал расходы на приобретение здания в целях налогообложения в порядке, предусмотренном в п. 3 ст. 346.16 НК РФ, а значит производить пересчет за прошлые налоговые периоды не требуется.

Однако вопрос о возможности учета расходов в периоде продажи помещения остается открытым, поскольку порядок учета расходов Налоговым кодексом РФ в такой ситуации несколько иной (расходы на приобретение основных средств в период применения УСН принимаются налогоплательщиком с момента ввода этих основных средств в эксплуатацию в течение определенного периода в зависимости от срока полезного использования (подп. 1 п. 3 ст. 346.16 НК РФ).

Порядок действий в рассматриваемом случае можно подчерпнуть из писем Минфина России от 12.04.2010 № 03-11-06/2/58 или № 03-11-11/164 от 06.06.2013.

Однако считаем, что порядок действий, предложенный Минфином, неоправданно громоздкий, вариант с составлением дополнительного «вороха» документы (уточненных деклараций и т.п.) вряд ли можно признать в такой ситуации оправданным.

Размеры и вид отчислений

Размер налога и его тип зависят от многих факторов. Большое значение имеет юридический статус продавца: является ли он индивидуальными предпринимателем или зарегистрированным юридическим лицом. Имеет значение также статус резидента РФ.

Налогообложение ИП

Сделки по продаже недвижимости облагаются двумя налогами: налогом на прибыль и налогом на добавленную стоимость (НДС). НДС не платится в случае, если продаваемый объект является жилой недвижимостью.

Какую сумму налога с продажи недвижимости должен будет платить ИП определит система налогообложения, а также ответ на вопрос о том, использовал ли предприниматель продаваемую недвижимость в хозяйственных целях.

- Налог не платится, если ИП продаёт личное имущество. Такое имущество не должно иметь никакого отношения к предпринимательской деятельности. Индивидуальный предприниматель платит стандартный налог с продажи как физическое лицо — 13%, если период владения объектом составил менее 5 лет (касательно объектов, купленных после 01.01.2016). Объекты, купленные ранее, не облагаются налогом в случае продажи при владении более 3 лет.

- Налог платится, если недвижимость использовалась в бизнес целях. В таком случае ИП уплачивает налог не как обычный собственник, а как предприниматель, ориентируясь на используемую систему налогообложения.

Как определить, что сделка будет классифицироваться как предпринимательская:

- продаваемый объект использовался предпринимателем не в личных, а в хозяйственных целях;

- недвижимость стояла на бухгалтерском балансе как основное средство, по которому ежемесячно делались амортизационные отчисления (по общему режиму налогообложения) или стоимость относилась на расходы (по УСН);

- объект упоминается в любых бухгалтерских документах;

- доход от объекта был включён в декларацию в числе доходов от предпринимательской деятельности (например, сдача в аренду);

- в коды ОКВЭД, отраженные в ЕГРИП, включена продажа объектов имущества данного типа.

Сумма налога будет определяться системой налогообложения.

Для юридических лиц

Продавая недвижимость, юридические лица платят 2 налога:

- Налог на прибыль.

- НДС в случае продажи нежилого помещения.

Налог на прибыль определяется двумя факторами:

- Суммой полученной выгоды.

- Наличием статуса резидента РФ.

Налог уплачивается не с полной стоимости объекта в процессе реализации, а с объёма прибыли, которую получает компания от продажи имущества. В таком случае теоретически возможно, что компания получила убыток, а не прибыль.

Налог на добавленную стоимость подлежит уплате в случае сделки с нежилой недвижимостью. Ставка составляет 20%. НДС платит покупатель, но продавец должен провести эту операцию через бухгалтерский баланс и зачислить сумму в бюджет.

Как рассчитать налог на имущество

Одной из особенностей рассматриваемого налога является отсутствие необходимости самостоятельно рассчитывать размер платежей. Представители налоговой инспекции самостоятельно производят калькуляцию, после чего направляют предпринимателю письменное уведомление. Такие уведомления отправляются на электронный адрес либо аккаунт на сервисе «Госуслуги». В данном вопросе, представители частного предпринимательства приравниваются к физическим лицам, что позволяет ИП снять с себя обязательства по подаче отчетности.

Расчет для ИП на УСН

Налог на имущество ИП на УСН распространяется лишь на те объекты, что закреплены в перечне третьего пункта триста сорок шестой статьи Налогового Кодекса. В этом перечне приводятся лишь те активы, которые подлежат обложению налогом среди предпринимателей, использующих упрощенную систему налогообложений. В том случае, когда конкретный объект не используется с целью получения дохода, налог оплачивается от имени рядового гражданина.

Для того чтобы получить возможность использовать данный режим оплаты налогов, предприниматель должен выполнить все требования органов контроля. Величина денежного оборота созданной компании не должна превышать шестидесяти миллионов рублей. Помимо этого, существуют ограничения по количеству нанятого персонала. Среднегодовое количество работников не должно превышать ста человек. В том случае, когда остаточная стоимость активов, принадлежащих предпринимателю, оценивается в сумму более ста миллионов рублей, ИП теряет возможность использовать рассматриваемый режим.

Освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН

Освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН

Расчет для ИП на ОСНО

Налог на имущество ИП на ОСНО рассчитывается точно так же, как и на упрощенном режиме. Единственным исключением являются те фирмы, что используют эту систему в сочетании с режимом ЕНВД. В этом случае, налог не взимается с тех активов, что применяются по специальному режиму. Однако в законах приводится ряд исключений, предусматривающих обязательное начисление налога.

Многих бизнесменов, желающих использовать эту систему, интересует вопрос о необходимости оплаты имущественного налога в случае аренды актива. В той ситуации, когда предприниматель выступает в роли съемщика объекта, перечислять деньги фискальной службе не требуется. Оплачивать налог нужно в том случае, когда ИП выступает в статусе арендодателя. Данный закон действует лишь в отношении тех субъектов, что используют ОСНО.

При сочетании двух режимов предприниматель обязан оплачивать налог на имущество в отношении тех объектов, что используются в коммерческой деятельности, согласно общей системе налогообложения. Помимо этого, налогом облагаются объекты, которые применяются в деятельности, имеющей некоммерческий характер. Нужно отметить, что владельцам фирмы не нужно доказывать органам контроля, какие объекты относятся к конкретному режиму. Представители фискальной службы самостоятельно осуществляют проверку и идентифицируют активы предпринимателя.

Расчет для ИП на ЕНВД

Представители этого режима налогообложения освобождаются от обязательств по оплате налогов на активы, которые применяются в рамках их основной деятельности. Предприниматель получает возможность не платить обязательный взнос в том случае, когда конкретный актив не входит в состав налогооблагаемой базы.

Единственным исключением являются объекты, которые используются в личных целях. В этом случае деньги перечисляются от имени физического лица

Следует обратить внимание на тот факт, что данную систему могут использовать лишь те компании, что занимаются розничной торговлей либо оказывают различные услуги населению

Расчет для ИП на ЕСХН

Субъекты предпринимательства, использующие единый сельскохозяйственный налог, полностью освобождаются от рассматриваемого налогового обязательства. Этот режим является единственной системой, позволяющей снять с себя данные обязательства независимо от того, принадлежит ли конкретный объект к категории коммерческой недвижимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН

Классификация имущества ИП

Понимая особенности правового статуса ценностей предпринимателей, можно разобраться в их классификации. Таким образом, имущество может быть:

- недвижимостью (в свою очередь делится на коммерческую и предназначенную для жилья);

- движимой собственностью;

- финансами, материальными активами;

- собственностью интеллектуального характера;

- долей в имуществе;

- пенсиями, зарплатами, процентами по вкладам.

К жилой недвижимости можно отнести то недвижимое имущество, которое используются для проживания коммерсанта с его семьей. Законодатель не ограничивает гражданина в том, сколько объектов недвижимости он может иметь. Здесь хозяйственному деятелю не стоит забывать про налогообложение, которое будет иметь место на ряд его имущественных ценностей. Этот же момент следует учитывать и при покупке недвижимости, а также ее продаже. Наиболее облегченная система налогообложения действует для тех предпринимателей, которые функционируют на УСН, но это относится лишь к их коммерческой деятельности.

В случае неисполнения каких-либо обязательств, последующего взыскания штрафных санкций и иных материальных обязательств на данное имущество может быть наложен арест, и оно будет реализовано в установленном законом порядке. К подобной недвижимости будут относиться и участки сельскохозяйственного значения.

К особому статусу жилого имущества относится такой факт, как совместная долевая собственность супругов, а также право малолетних и несовершеннолетних детей на жилую площадь. При аресте и реализации жилого имущества судебными приставами такие юридические тонкости будут учитываться.

К коммерческой недвижимости, можно отнести офисные помещения, постройки производственного характера, участки и прочие сооружения, которые могут использоваться для получения доходов. Такой вид недвижимости в первую очередь подпадает под взыскание, так как относится к основным средствам хозяйственной деятельности исполнителя.

Отнесение имущества к предпринимательской деятельности

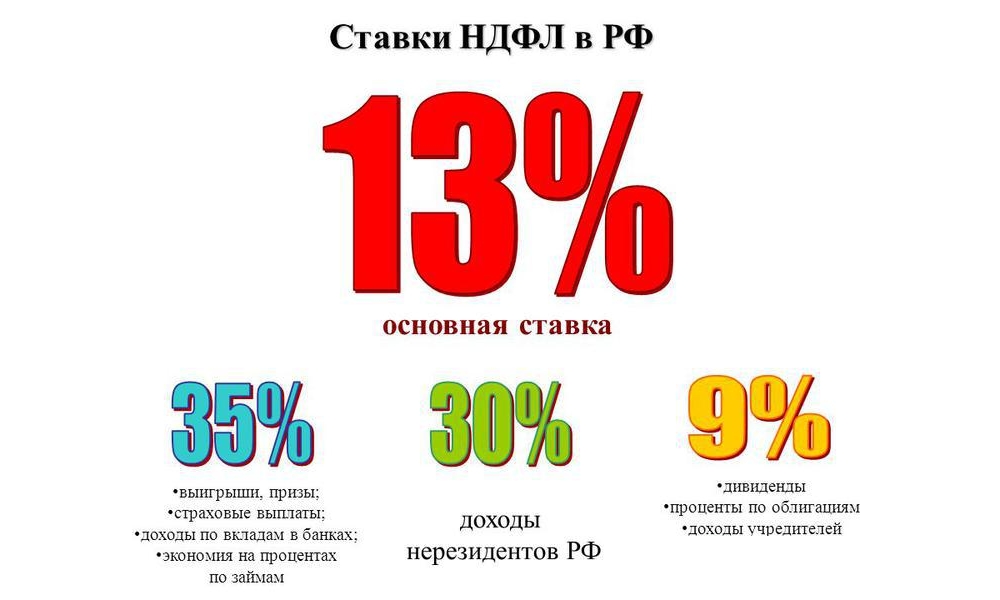

Данный критерий очень важен, так как если физическое лицо захочет продать недвижимость, но выяснится, что оно использовалось в предпринимательской деятельности, а с момента приобретения не прошло 5 лет (в некоторых случаях 3 года), то необходимо будет заплатить НДФЛ в размере 13% со всей цены продажи.

Физическое лицо лишится следующих «льгот»:

получение имущественного налогового вычета при продаже недвижимого имущества и (или) транспортных средств (подп. 4 п. 2 ст. 220 НК РФ);

или

возможность уменьшить сумму своих облагаемых НДФЛ доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (подп. 4 п. 2 ст. 220 НК РФ).

Еще раз напомню, что с 1 января 2019 года, если срок владения составляет 5 лет (в некоторых случаях 3 года), то при продаже имущества, которое использовалось в предпринимательской деятельности, физическому лицу уплачивать НДФЛ не нужно.

Для ИП ситуация следующая. Наличие ИП не влияет на отнесение имущества к предпринимательской деятельности, но воспользоваться правом не платить НДФЛ, введенным с 2019 года для физлиц, ИП не сможет. Поэтому придется уплатить налог при продаже недвижимости по установленному налогоплательщиком режиму налогообложения.

Вопрос отнесения имущества к предпринимательской деятельности также непростой и зависит от конкретных ситуаций.

Анализ судебной практики показывает, что определяющим фактом является использование имущества для удовлетворения личных, семейных, бытовых и иных не связанных с предпринимательской деятельностью потребностей (Определение Конституционного суда РФ от 29 мая 2018 № 1122-О, Определение Верховного Суда РФ от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015). Четкие критерии отсутствуют, поэтому каждую ситуацию следует рассматривать индивидуально.

Многим, думаю, интересен вопрос, является ли продажа квартиры, сдаваемой ранее в аренду, доходом от предпринимательской деятельности? Все зависит от обстоятельств сдачи недвижимости в аренду. Например, если незарегистрированное в качестве ИП лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 2).

Точные временные рамки в законодательстве не указаны, но с большой вероятностью сдача в аренду на протяжении года, а также отсутствие обстоятельств, подтверждающих желание использовать имущества для личных нужд, будет признана налоговыми органами предпринимательской деятельностью, следовательно, при дальнейшей продаже имущества, сдаваемого в аренду, не удастся воспользоваться указанными выше «льготами».

Данные выводы применимы и для ИП, если недвижимость приобретается для личных целей, то вопросов не возникнет при продаже, но если недвижимость сдавалась в аренду в течение длительного срока (длительность будет оцениваться судом), то при продаже, «льготами» воспользоваться не получится.

Еще более рискованная ситуация, если вы приобрели несколько квартир и сдаете их в аренду. Независимо от регистрации в качестве ИП сдача имущества в аренду в данном случае будет являться предпринимательской деятельностью

При продаже данных квартир, если срок владения составляет более пяти лет, то, учитывая нововведения, появилось право не платить НДФЛ. Правда, это касается только физических лиц, поэтому, пока непонятно как налоговые органы будут реагировать, если вы «случайно» закрыли ИП перед продажей.

Если срок владения составит менее пяти лет, то при продаже воспользоваться имущественными вычетами вы как физическое лицо или как ИП не сможете.

Ответственность физлица после закрытия ИП

Предприниматели могут закрыть статус ИП при долгах, но с некоторыми нюансами. В частности, нельзя закрыть ИП, если есть долги по взносам в ФСС и ПФР, не сданы декларации в эти фонды. В остальном ограничений нет.

Вы можете закрыть статус, имея задолженности по налогам, по заработным платам, по кредитам и другим категориям.

После снятия ИП с учета ответственность по долгам не исчезает. Согласно нормативно-правовым актам, после внесения соответствующей записи в ЕГРИП обязанность по расчету с фондами, сотрудниками и контрагентами остается.

Основание — письмо Минфина от 27 апреля 2020 года № 03-03-06/1/25384.

Поскольку задолженность остается и продолжает обрастать процентами, кредиторы могут обратиться в суд за принудительным взысканием.

Интересно, что налоговый орган не может отказать ИП в закрытии на основании долгов по налоговым сборам.

Далее возможны 2 варианта:

- Кредиторы обращаются в суд и принудительно взыскивают долги. Открывается исполнительное производство по судебным решениям, судебные приставы принимают различные меры:

- принудительное снятие денег из банковских счетов;

- арест и изъятие имущества для продажи;

- ограничение на пресечение территории РФ;

- другие мероприятия, направленные на взыскание задолженности.

- Банкротство предпринимателя. Может быть инициировано на любом этапе: до принудительного взыскания, в процессе или после открытия исполнительного производства. Имущество предпринимателя включается в конкурсную массу, продается, долги частично закрываются, остатки списываются. В банкротстве нельзя списать:

- долги перед бывшими работниками;

- долги по субсидиарной ответственности.

Сколько стоит банкротство ИП?