Что такое страховая и накопительная части пенсии и чем они отличаются

Содержание:

- Кому положена выплата единовременно

- Выплата накопительной части пенсии

- Отличия страховой и накопительной пенсии

- Получение

- Как формируются пенсионные накопления

- Другие значимые моменты закона

- Как осуществляются взносы

- Как рассчитать накопительную часть пенсии

- Что необходимо для получения накопительной составляющей пенсии?

- Является ли это наследством

- Порядок и условия получения накопительной пенсии единовременно в 2021 году

- Как перевести накопительную часть пенсии в Сбербанк

- «Накопить» на пенсионную жизнь

- Кто может получить пенсионные накопления единовременно

- Как формируется накопительная часть

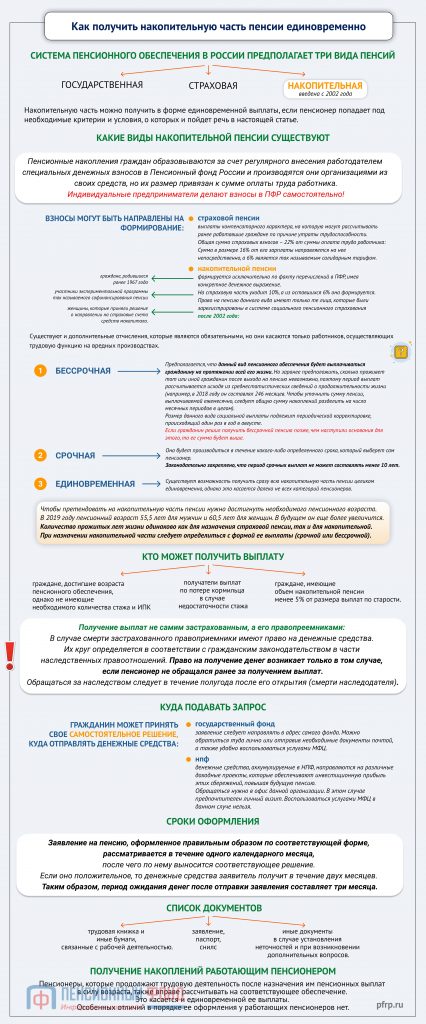

Кому положена выплата единовременно

Чиновники предусмотрели, что в некоторых случаях жители захотят единовременно воспользоваться отложенными средствами.

Процедура позволяет перечислить всю сумму, скопившуюся на счете в момент заявления. Однако воспользоваться этой услугой имеют право не все жители. Она предусмотрена для следующих лиц:

- Единовременная выплата положена, когда накопительная часть не превышает 5% по отношению к сумме страховой части. Процент рассчитывается на дату назначения накопительного взноса.

- Разовая выплата предусмотрена для граждан, оформивших пенсию по инвалидности или потере кормильца. Их страховой стаж может быть меньше требуемого (не достигли пенсионного возраста).

Сумма положенной выплаты рассчитывается в зависимости от средств, сформированных на счете. Заявление об одобрении/отказе анализируют на протяжении 30 суток. При положительном решении деньги перечислят за пару месяцев.

Выплата накопительной части пенсии

В 2017 году любой гражданин Российской Федерации, который достиг пенсионного возраста, вне зависимости от его трудоустройства, имеет полное право получить полагающиеся ему выплаты, при условии своевременного формирования накопительного счета в прошлом. Этот факт регламентируется и регулируется Федеральным законом под номером 360, а именно второй его статьей. Давайте разберемся, как выплачивается накопительная пенсия и каким образом ее можно получить, ведь существует три основных варианта, о которых не помешает узнать все более подробно.

Срочная

Такое понятие, как срочная выплата, существует не первый день. Система показала себя с наилучшей стороны, так как начисления производятся исключительно в тот период, на который человек и страховался, но не менее, чем на десять лет. Это означает, что вся собранная в трудовой период сумма, будет поделена и равными частями выплачиваться ежемесячно на протяжении этого времени (120 месяцев и больше). Получить такое обеспечение имеет право тот, кто доработал до требуемого возрастного рубежа (60 лет для мужчин и 55 – для женщин), а также вышедшие на заслуженный отдых досрочно.

Может быть начислена срочная выплата тем, кто принимал участие в программе софинансирования, причем не только в государственной, но и в частной. Взносы при этом не обязательно должны были поступать от стандартных отчислений. Человек мог вносить их добровольно, за него мог это делать работодатель, накопления могли формироваться за счет материнского капитала или прибыли от разнообразных финансовых проектов и инвестиций.

Выплаты срочного типа можно получить раньше времени, но для этого требуются особые условия, к примеру, потеря единственного кормильца, инвалидность и прочее. Эти выплаты могут иметь определенный срок, а могут быть и бессрочными, до самой кончины пенсионера. Выплата накопительной части пенсии умершего по данной схеме ранее была возможной, сегодня она полностью упразднена и получить наследник может только всю сумму разом.

Единовременная

Любой гражданин нашей страны имеет право рассчитывать на получение страховых выплат после выхода на заслуженный отдых, но не всегда этих средств хватает на обеспечение достойной жизни, потому они продолжают трудиться и в дальнейшем. Потому многих интересует вопрос, как выплачивается накопительная часть работающим пенсионерам. Такие выплаты можно получить единовременно, то есть одним платежом, существенно поправив свое материальное положение.

Важно

Единовременную выплату накопительной части пенсии могут получить не все. Она полагается исключительно тем, кто не сумел накопить больше, чем пять процентов от общепринятой страховой пенсии, из расчета на один месяц содержания.

Специалисты высчитывают сумму особым образом, исходя из возраста дожития в 234 месяца (19 лет). Именно на эту цифру будут разделены все средства, что удалось скопить на специальных счетах. Узнав общее количество накоплений, разделите его на указанное выше число, потом полученный результат умножьте на сто.

Если в итоге получился показатель, который не превышает пяти процентов, то есть смысл пытаться получить деньги сразу одним платежом. Если же нет, придется искать иные возможности. Более подробно о том, что такое единовременная выплата и как ее лучше реализовать уже имеется материал на нашем сайте, не помешает ознакомиться с ним более детально.

Прибавка

Исходя из принятого государством возраста дожития, рассчитывается и еще один, популярный способ получения средств с накопительных пенсионных счетов. Такая прибавка к основной пенсии поможет сделать ее уровень выше, чем улучшит материальное положение пожилого человека. Такие выплаты будут производиться бессрочно, до самой смерти получателя, вопреки расхожему заблуждению.

Общую сумму накоплений сотрудники государственного или негосударственного ПФ, а может быть и управляющей компании, поделят на помесячные выплаты из расчета 234 месяцев или 19 лет. Полученный результат и будет размером средств, выплачиваемых в качестве прибавки. После завершения данного периода выплата прекращена не будет, однако может быть произведен перерасчет и назначен новый порядок начисления.

Документы и оформление

- Заявление о единовременной выплате средств с накопительного счета.

- Заявление о назначении срочной накопительной пенсии.

- Заявление о начислении прибавки к пенсии.

Записав все данные в соответствующие графы, можно обращаться в ту организацию или компанию, где и размещены ваши накопленные за время плодотворного труда средства. Подавать документацию можно лично, по почте или же, воспользовавшись удобными сервисами в сети интернет.

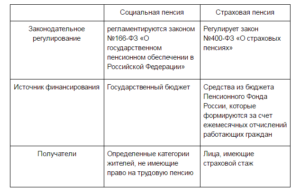

Отличия страховой и накопительной пенсии

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

Сводная таблица:

| Критерий | Страховая | Накопительная |

| Добровольность формирования | Формируется в рамках системы обязательного пенсионного страхования у всех застрахованных лиц, в пользу которых производятся обязательные отчисления. | Добровольно, путем заключения соответствующего договора со страхователем. |

| Страхователь | Пенсионный Фонд России. | Пенсионный фонд России, негосударственные пенсионные фонды. |

| Объем перечислений в процентах от заработной платы | 22% (поскольку действует мораторий). | 6% (в силу моратория на данный момент перечисления не осуществляются). |

| Условия назначения | Достижение пенсионного возраста, наличие достаточного страхового стажа и ИПК. | Достижение пенсионного возраста. |

| Принцип расчета | Рассчитывается исходя из количества пенсионных баллов, а также их стоимости. Кроме этого, составной частью пенсии является фиксированная выплата от государства. | Учитывается общий объем накоплений, поделенный на количество месяцев дожития. |

| Индексация | Индексируется ежегодно в размере не менее уровня инфляции. | Корректируется ежегодно. Объем корректировки зависит, в первую очередь, от показателя инвестиционной деятельности страхователя. |

Получение

Трудовая пенсия назначается с момента, когда были поданы соответствующие документы. Способ получения выплат будущий пенсионер должен указать в заявлении. Существует несколько способов, которыми пенсионер может получать пенсионное обеспечение:

- на банковскую карту;

- через почтовый перевод;

- с помощью специального агентства по доставке пенсий.

Получение пенсии, назначаемой по старости, имеет бессрочный. А получение накопительной пенсии может быть оформлено:

- в виде срочной выплаты, не менее 10 лет;

- единовременно;

- в виде бессрочных выплат.

Для оформления пенсии необходимо соблюдать определенный порядок действий:

- Обратиться за консультацией в ПФР, узнать полный перечень необходимых документов для конкретного случая.

- Собрать полный пакет документов.

- Составление заявление и подача всех бумаг.

- Получение решения о назначении пенсии.

При обращении за консультацией можно узнать, какая пенсия должна быть назначена.

Документы

Для назначения пенсии необходимо подать следующие обязательные документы:

- оригинал и ксерокопия всех страниц паспорта;

- трудовая книжка в оригинале и трудовые договора;

- заявление;

- СНИЛС.

Заявление должно быть заполнено в установленной форме. Бланк заявления можно найти на официальном сайте ПФР или в любом его отделении. Он должен быть правильно заполнен. Образец заполнения можно найти также в отделении ПФР. Порядок заполнения будет такой:

- Указать полное наименование отделения ПФР.

- Персональные и паспортные данные заявителя с указанием прописки и фактического места проживания.

- Аналогичным образом заполняется информация о представителе, если заявление подается не лично.

- Далее указывается вид пенсионного обеспечения, на который претендует гражданин.

- После указывается информация, которая может повлиять на размер пенсии.

- Далее перечисляется полный перечень приложенных документов.

- Дата и подпись заявителя.

Пример заявления

После получения документов специалист должен проверить правильность их заполнения и выдать расписку об их получении с датой приема и своей подписью. С этого момента заявление должно быть рассмотрено в течение 10 дней.

Куда обращаться

В зависимости от того куда производились отчисления на накопительную часть пенсии необходимо подавать документы и заявление на назначение выплаты. Это может быть государственный или негосударственный Пенсионный Фонд.

Если накопительная часть отчислялась в ПФР, то заявление и документы можно подать следующими способами:

- в отделении ПФР;

- в многофункциональном центре;

- по почте;

- через портал Госуслуг;

- через сайт ПФР;

- через представителя.

Многофункциональные центры созданы для разгрузки количества обращений в государственные учреждения. Специалисты в нем работают по такому же принципу, как и в отделении ПФР. Только значительным плюсом является отсутствие очередей и возможность записаться в электронную очередь в удобный день и время.

При отправке документов по почте все ксерокопии документов должны быть заверены нотариусом.

Для подачи заявления через портал Госуслуг необходимо предварительно зарегистрироваться в личном кабинете и подтвердить паспортные данные одним из предложенных способов. После этого откроется полный перечень доступных государственных услуг. Необходимо выбрать нужную услугу и заполнить данные, аналогичные печатному образцу заявления. После заполнения информации сайт предложит загрузить сканы документов и отправит заявление. В течение суток придет уведомление об успешной отправке документов.

При подаче заявления через представителя, он должен иметь нотариально оформленную доверенность от будущего пенсионера на право представления его интересов в ПФР или НПФ.

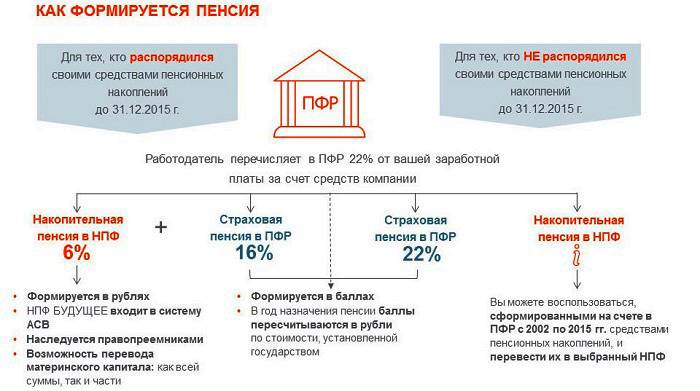

Как формируются пенсионные накопления

Наличие работы и трудового дохода автоматически предполагает наличие пенсионного счета и регулярных отчислений на него силами работодателя. Каждый раз, начисляя зарплату, бухгалтер должен направить 22% от заработанного сотрудником в ПФР:

- 16% идет на страховую часть пенсии;

- 6% направят на накопительную часть.

Сам гражданин, не имея возможности использовать пенсионные накопления сразу, вправе управлять этим капиталом, размещая его в НПФ (Негосударственном пенсионном фонде) с целью получения дополнительного дохода от размещений. Узнать о размере собранных на счету средств можно по номеру пенсионного счета или индивидуального номера СНИЛС, получаемого каждым гражданином РФ еще в детстве.

Передавая деньги под управление НПФ, можно предполагать более высокую доходность размещений. ТОП-3 крупнейших фондов, контролирующих в 2020 году более половины рынка, включает:

- Сбербанк – 22,13% рынка.

- Газфонд Пенсионные накопления 19,63%.

- Открытие – 17,97%.

Доходность по счету зависит от общей ситуации на рынке, а также выбора НПФ для обслуживания. Так, в 2018 году клиенты НПФ Газпромбанк-фонда заработали 13,12%, а НПФ ВТБ — 12,97%. В 2019 году Гефест и Сургутнефтегаз показали доход выше 12%, а Согласие и Открытие – более 10,3%.

Другие значимые моменты закона

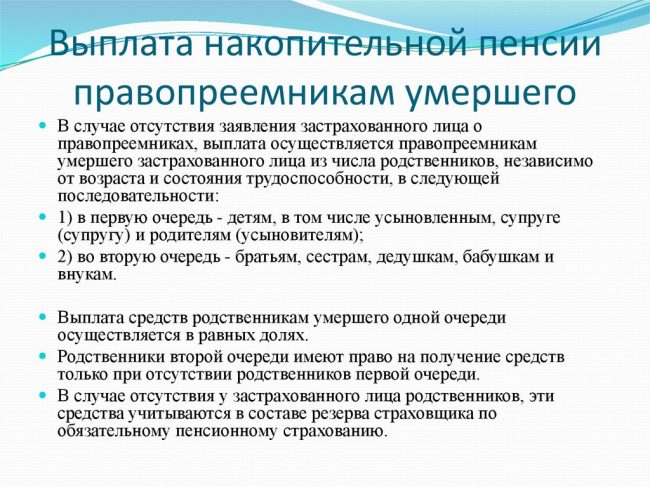

Пенсионные накопления выплачивают правопреемникам, если смерть гражданина наступает до назначения общей суммы или до корректировки. Исключение из правил делают только в случае с материнским капиталом и результатами от его инвестирования.

Возраст и состояние трудоспособности не влияют на право граждан получать компенсацию. Это касается детей и самых близких родственников в очереди.

При отсутствии родственников деньги вообще никому не выплачивают. Их учитывают в составе резерва по отношению к текущему пенсионному страхованию.

Гражданин сам имеет право в любой момент обратиться с заявлением, где указывает лиц, которым можно перечислить пенсию в случае смерти. При отсутствии заявления средства распределяют в равных долях между родственниками, относящимися к одной очереди. Допускается использование электронных порталов для подачи заявлений относительно определение круга ответственных лиц.

Обязательно надо указать, в каких долях распределяются деньги. Если правопреемник пропустил сроки обращения за выплатой, но на то была серьёзная причина – он тоже может составить заявление, чтобы это время было восстановлено.

До конца 2020 года граждан обязали сделать выбор в пользу накопительной части пенсии, если желание принимать участие в этой системе было. Установили отдельный период, до окончания которого работающие граждане должны были обратиться с соответствующими заявлениями. Если заявление отсутствовало, то автоматически формировали только страховую часть.

При этом за гражданином в любом случае сохраняют право написать отказ от участия в формировании своих накоплений. После этого все деньги направляют только на страховую часть. Но даже после указанного шага пополнять накопительный счёт можно, просто самостоятельно. Все собранные средства выбранная компания инвестирует в тех или иных направлениях. Выплаты происходят по общему порядку.

Находясь за границей, гражданин может получать сразу несколько разновидностей выплат:

- Дополнительное ежемесячное обеспечение для ветеранов ВОВ.

- Доплаты за трудовые заслуги.

- Государственные пенсии, за исключением социальной.

- Страховые пенсии.

Такие выплаты без проблем можно оформить, даже не возвращаясь в Россию. Достаточно отправить контролирующему органу заявление и другие документы в доказательство своей позиции. Не стоит рассчитывать на одобрение с первого раза.

Внимание! Велика вероятность появления дополнительных требований по документам. Лучше заранее позаботиться об оформлении карточки, куда будут начисляться финансы

Тогда сложностей возникает меньше.

Как осуществляются взносы

Жители РФ обязаны самостоятельно определиться с тем, каким образом будет формироваться накопительная часть их пенсии.

Средства передаются в ведение компании (государственной или негосударственной). Гражданин заключает договор, согласно которому право на управление взносами передается той или иной организации.

После этого накопительная часть будет перечисляться не в Пенсионный Фонд, а в выбранную компанию. Есть и определенные нюансы:

- жители страны, родившиеся до 1966 г., не могут выбирать между страховой и накопительной частью. Их взносы находятся в ПФР;

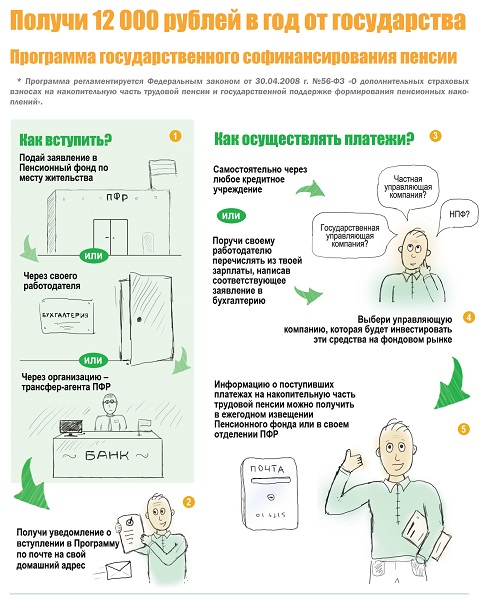

- существует программа, по которой государство софинансирует накопления. Сумму могут увеличить за счет дополнительных отчислений (помимо тех, которые совершает работодатель);

- материнский капитал можно направить на увеличение начислений.

Новая формула расчета пенсии в 2021 году

Как рассчитать накопительную часть пенсии

Лица, которые формировали данный вид пенсионного обеспечения, могут обратиться за выплатами денежных средств при возникновении у них соответствующего права. Оно наступает при достижении ими установленного в стране возраста выхода на заслуженный отдых.

Справка! Если гражданин имеет право на досрочное назначение пенсионного обеспечения, то накопительная ему будет назначена вместе со страховой.

Законодательно предусмотрены три формы выплаты накопительной части:

Бессрочная

Она осуществляется равными платежами на протяжении всей жизни пенсионера или до исчерпания денежных средств на пенсионном счете. При этом для расчета конкретной суммы, которая будет выплачиваться пожилому человеку, используется такой параметр, как «период дожития», исчисляемый в календарных месяцах. Под ним следует понимать срок ожидаемой продолжительности жизни пенсионера после назначения ему денежных средств.

Этот параметр зависит от многих факторов и подлежит ежегодному изменению. В 2019 году период дожития составляет 252 месяца.

Срочная

В этом случае денежные средства выплачиваются в течение 10 лет после назначения пенсионного обеспечения. Как только указанный срок истечет, перечисления будут прекращены в полном объеме.

Единовременная

В этом случае пенсионеру выплачивается вся сумма, накопленная им. Однако это возможно лишь при соблюдении определенных условий, не зависящих от волеизъявления самого лица.

Формула и пример

На практике чаще всего граждане получают бессрочные перечисления, которые начисляются с учетом периода дожития.

Расчет их производится по следующей формуле:

НП = ПН/Т

где:

НП – размер пенсионных выплат, осуществляемых ежемесячно.

ПН – накопленная гражданином сумма.

Т – период дожития.

Для наглядности следует привести пример.

Гражданин Петров выходит на отдых в 2019 году. На его пенсионном счете находится сумма, составляющая 300 тысяч рублей.

Соответственно:

300000/252 = 1190,47.

Таким образом, размер накопляемой пенсии у Петрова составит 1190 рублей, 47 копеек.

Если предполагается срочная выплата, к примеру, 10 лет (120 месяцев), то порядок расчета такой же:

300000/120 = 2500.

Соответственно, размер обеспечения составит 2500 рублей. Период срочной выплаты может быть любым, но не менее 10 лет.

Что необходимо для получения накопительной составляющей пенсии?

Процедура является достаточно простой при соблюдении установленных правил. Субъект должен посетить управляющую компанию, выбранную им же для накопления финансовых средств.

Всю информацию о нахождении сбережений можно получить при обращении в региональный отдел Пенсионного фонда Российской Федерации. Альтернативой этого варианта становится посещение официального сайта Госуслуг.

Если гражданин хранит свои накопления в официальном источнике в лице ПФР, то необходимо обращаться именно в местное отделение Пенсионного фонда.

Для подачи заявки не требуется появляться лично, потому что можно сделать соответствующий запрос по почте. Эта функция создана специально для тех, кто не может посетить отделение из-за причин, связанных со здоровьем, а именно с возможностью самостоятельно передвигаться.

Также возможна подача заявления от законного представителя пенсионера, который лично посещает соответствующее учреждение.

Является ли это наследством

Каждый гражданин РФ обязан выплачивать средства в счет формирования своей пенсии. В список обязательного пенсионного страхования входит и накопительная часть.

Взносы в ПФР формируются из следующий типов выплат:

- Материнский капитал. Включается в размер накопительной пенсии, если родители решили воспользоваться полученными деньгами для формирования будущих отчислений.

- Прибыль от инвестиций средств в различные накопительные программы.

- Средства, выплачиваемые гражданами лично. Это может быть инициатива самого человека или обязательство для самозанятых лиц.

- Взносы от работодателя, если гражданин трудоустроен по официальному трудовому договору.

Законодательство полностью позволяет наследникам получить накопительную часть пенсии, если умерший человек не успел ее реализовать в своих интересах.

Это относится как к ситуациям, когда человек ушел из жизни до момента выхода на пенсию, так и когда человек после выхода на пенсию продолжил трудовую деятельность с целью увеличения итогового размера накопительной части, но умер до момента оформления выплат. Поэтому средства наследуются, согласно всем правилам, установленным для родственников.

Как происходит наследование

Процедура наследования накопительной пенсии не отличается от алгоритма, предусмотренного для другого имущества. Гражданин должен заявить о своем праве на наследство в течение полугода и представить необходимые бумаги, которые смогут доказать степень родства между обращающимся и умершим человеком.

Далее процедура наследования будет зависеть от количества наследников. Если их несколько, то оставшаяся сумма будет разделена между всеми претендентами на имущество, а если наследник один – все деньги достанутся ему.

Справка! Исключением являются случаи, когда распределение имущества осуществляется на основании завещания, составленного человеком до его смерти. Тогда средства распределяются в соответствии с волей наследодателя.

Кто может получить средства?

Чтобы унаследовать накопительную часть пенсии необходимо ознакомиться со статьями ФЗ №173. Здесь же перечислен круг лиц, которые смогут рассчитывать на выплату после кончины застрахованного гражданина.

Получить выплату из накопительной части смогут лица, которые относятся к наследникам первой и второй очереди. Таковыми являются муж или жена, дети, родители, братья, сестры. Если данные категории лиц имеют возможность получить выплату, то есть и те группы, которые облагают гарантированным правом на получение пенсии умершего лица.

К таким лицам относятся те, кто находился на иждивении умершего минимум один год. Но для получения выплаты иждивенцу потребуется учесть несколько важных нюансов, без которых средства не могут быть выплачены.

Запрет на получение наследства может быть наложен, если человек был признан недостойным наследником. В таком случае человек лишается даже гарантированного права на выплату средств. Доступ к пенсионным накоплениям при подтверждении факта недостойности может быть запрещен только по решению суда.

Решение о лишении права принимается судом на основании следующих факторов:

- Человек совершал противоправные действия в отношении умершего. К таким действиям относится нанесение вреда здоровью и покушение на жизнь.

- Лицо не выполняло свои обязательства перед умершим. Например, человек отказывался выплачивать алименты.

Средства могут выделяться не только в полном, но и в частичном размере. Возможно это, если существует несколько наследников, которые входят в одну очередь. Тогда все пенсионные накопления разделяются между наследниками на равные части.

Важно! В спорных ситуациях родственники обращаются в суд, чтобы честно разделить выплаты.

Дополнительным способом решения вопроса относительно распределения накопительной пенсии является завещание, оформленное человеком до момента его смерти. Если наследники будут несогласны с пунктами завещания, то их можно оспорить в зале суда. При отсутствии противоречий и незаконных действий при оформлении документа, иск на изменение или признание пунктов завещания недействительными будет отклонен.

Порядок и условия получения накопительной пенсии единовременно в 2021 году

Для оформления накопительных сбережений необходимо соблюдать определенные условия, главным из которых является достижение пенсионной возрастной границы (на 2021 год: для женской части населения 55,5 лет; для мужской – 60,5 лет).

Как только будет оформлена и назначена накопительная пенсия необходимо будет определиться с видом выплаты: срочная или пожизненная. В случае если гражданин претендует на единовременную выплату потребуется убедиться в соответствии критериям.

К таким категориям населения могут быть отнесены лица, у которых:

- достижение возрастной границы соответствующей пенсионному возрасту при отсутствии должного числа пенсионных баллов и стажа;

- выплаты пособия по случаю потери кормильца при недостатке до требуемого стажа;

- сформированные накопления в размере меньшем 5% от страховой пенсии.

Что говориться в законе

Перечень лиц, обладающих правом, условия, сроки и порядок выплаты, и многое другое, связанное с накопительной пенсией устанавливается нормативными актами: ФЗ № 167-ФЗ, ФЗ № 424-ФЗ, постановления № 1047 и № 1048 (от 21 декабря 2009 г.). В связи с многочисленными изменениями ознакомиться с актуальными редакциями можно на правовых системах.

Кому положена

Согласно закону создать накопительные сбережения имеет право любой гражданин РФ, а также иностранные граждане. Однако для назначения накопительной пенсии должны соблюдаться определенные условия, которые выражаются для определенных категорий граждан:

- осуществлявших рабочую деятельность с 1967 года, с учетом, что накопительные сбережения начали формироваться за счёт работодателя (6% от оплаты труда работника) до 2015 года.

- производивших отчисления в размере 2% от заработной платы в период с 2002 по 2004 г. Годами рождения являются: для мужчин — 1953-1966 гг., для женщин – 1957-1966 гг.

- являющимся членами Программы софинансирования (отчисление средств государства и гражданина в соотношении 1 к 1).

- направившим семейный капитал на создание сбережений.

Необходимые документы

Как в государственные, так и не в государственные страховые организации для оформления пенсии необходимо иметь при себе копии и оригиналы следующих документов:

- заявление о назначении (второй экземпляр для отметки о получении с целью отслеживания процесса рассмотрения);

- удостоверение гражданина РФ;

- страховое свидетельство;

- документы, подтверждающие периоды трудовой деятельности (трудовая или договора).

В случае возникновения вопросов у сотрудников компании, возможно, потребуются дополнительные официальные сведения и документы.

Куда обращаться?

Согласно законодательству, каждый пенсионер вправе самостоятельно выбирать, в какой организации создавать накопительные сбережения. Это может быть как государственный Пенсионный фонд, так и иные компании, не являющиеся таковыми.

В случае НПФ, получаемые средства задействованы для создания новых доходных для организации проектов, которые приносят прибыль, на основании её, впоследствии формируется сумма выплаты для граждан. Соответственно размер накопительной пенсии выше в сравнении с ПФР.

Если денежные средства хранятся в Пенсионном фонде, то для назначения следует посетить отделение организации по месту пребывания со пакетом всех требуемых документов, а также допускается направление почтовым отправлением с заказным уведомлением.

В последнее время наибольшей популярностью обладает Многофункциональный центр, который также является пунктом приёма заявок на назначение выплат.

Сроки получения единовременной накопительной части пенсии

Поданное заявление (соответствующей формы) на оформление накопительной части рассматривается сотрудниками в течение 10 дней с момента принятия с пакетом всех требуемых документов. В случае отсутствия хотя бы одного – выделяется временной период (3 месяца) для предоставления недостающих документов.

По положительным итогам рассмотрения ходатайства денежные выплаты будут перечислены в период 2-х месяцев.

Как перевести накопительную часть пенсии в Сбербанк

В состав Сбербанка входит аккредитованная организация, занимающаяся пенсионными накоплениями жителей. Негосударственный пенсионный фонд Сбербанка действует уже более двадцати лет. Сегодня он входит в число крупнейших в стране, поэтому именно в него многие предпочитают переводить накопления.

Сделать это несложно. Гражданину требуется только лично обратиться в одно из ближайших отделений финансовой компании. С собой следует взять паспорт и СНИЛС. Банковский служащий поможет написать заявление. На месте заключается договор о переводе накоплений в НПФ Сбербанка.

Далее оформлением занимаются сотрудники компании. Накопления переведут на счет финансовой организации, в дальнейшем инвестированием средств будет заниматься банк.

«Накопить» на пенсионную жизнь

Итак, законодательство делит «возрастные» накопления на две неравные части – страховую и, собственно, ту самую накопительную. Если первая формируется непосредственно из отчислений, которые платит компания в Пенсионный фонд, то вторую гражданин формирует сам, делая своего рода инвестиции в будущее на пенсии. Рассмотрим данный вопрос подробнее.

гласит, что компания, в которой трудится будущий пенсионер, обязана делать отчисления в ПФР – 22% от дохода гражданина (на размере дохода сотрудника это никак не отражается: данные отчисления не вычитаются из его зарплаты). При этом вышеуказанные 22% разделяются в следующих долях: 6% взносов поступает на солидарный тариф (из него выплачивается соцпособие на погребение и другие фиксированные отчисления), а 16% – на индивидуальный (это как раз и есть будущая пенсия граждан). Ну а эти проценты уже делятся на страховую (10%) и накопительную (6%) пенсию.

Право сделать для себя выбор и начать «откладывать» накопительную пенсию имели россияне 1967 года рождения и моложе: они могли распорядиться данной частью по собственному усмотрению – направить ее или в ПФР (если точнее, то в управляющие компании), или в негосударственные организации. При этом стоит знать, что четыре года назад на госуровне был объявлен мораторий на формирование накопительной составляющей пенсии (данное ограничение продлится до 2020 года включительно) – такая мера связана со сложностями в экономике нашей страны. Это значит, что пока все взносы поступают только на страховую часть. В Правительстве РФ заявляют, что данная мера временная и пенсионные средства россиян в результате «заморозки» не пострадают.

Кто может получить пенсионные накопления единовременно

Этот вид отчислений начали внедрять с 2002 года. Для формирования пенсионных накоплений работодатели переводили взносы на личный счет работника в ПФР. Позднее такие отчисления стали принимать и негосударственные пенсионные фонды (НПФ). На эти деньги начисляли проценты, как в банке. В 2015 произошли изменения. После экономического кризиса решением правительства была произведена заморозка пенсионных накоплений.

Чтобы снять средства со счета единовременно, пожилой человек должен соответствовать следующим требованиям:

- Год рождения мужчин 1953–1966, женщин – 1957–1966. Эти люди участвовали в накопительной программе.

- Получение пенсии по потере кормильца.

- Наличие группы инвалидности.

- Начисление пенсии меньше прожиточного минимума.

- Отсутствие необходимого стажа и баллов для оформления страховых выплат.

- Участие в программе «Софинансирования».

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

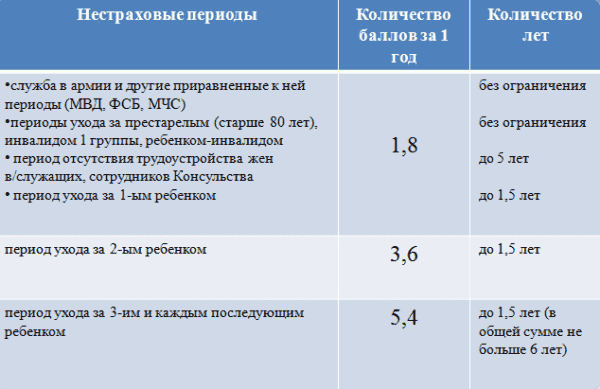

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.