Как получить вычет за лекарства без рецепта для налоговой

Содержание:

- Как вернуть деньги за лекарства?

- Положен ли вычет на лекарства

- Можно ли вернуть подоходный налог за медикаменты через налоговую?

- Что такое налоговый вычет за лечение

- О какой сумме речь?

- Оформление рецепта

- Стандартный налоговый вычет на детей налогоплательщика

- Как получить вычет на лекарства

- В каких случаях можно получить возврат 13% на лечение?

- Способы выплаты компенсации

- Порядок получения вычета

- Условия возврата

Как вернуть деньги за лекарства?

Оформить возвращение льгот за приобретение медикаментов можно несколькими способами:

- через работодателя;

- налоговую инспекцию;

- Федеральную страховую службу;

- многофункциональный центр;

- портал «Госуслуги» или кабинет налогоплательщика.

Необходимо придерживаться следующей пошаговой инструкции:

- Сбор и подготовка нужной документации.

- Составление, заполнение декларации, заявления.

- Адресовать бумаги в одну из указанных инстанций.

- Ожидать решения проверки и перечисления средств.

Заполнение и подача

Заполнять декларацию можно двумя способами: вручную и электронно. Состоит она из пяти страниц:

- титульный лист;

- раздел 1;

- раздел 2;

- лист А;

- лист Е1.

Каждый раздел имеет свои данные. Рассмотрим их подробнее:

- Титульный лист содержит данные о заполнителе: паспортные и контактные сведения, место проживания, статус налогоплательщика.

- Раздел 1 и 2 несут данные о работодателе, коды ОКТМО, КБК и т.д. Кроме этого, содержится информация о налоговой базе, сумме налога по доходам и процентной ставке.

- Лист А рассчитан на заполнение сведений о месте работы, ИНН, КПП и ОКТМО самого гражданина.

- Е1 производит все необходимые для заполнения формы 3-НДФЛ расчеты социальных и стандартных вычетов, на которые претендует заявитель.

Направлять документ на рассмотрение можно при личном посещении одной из инстанций, по почте заказным письмом или онлайн через интернет-порталы.

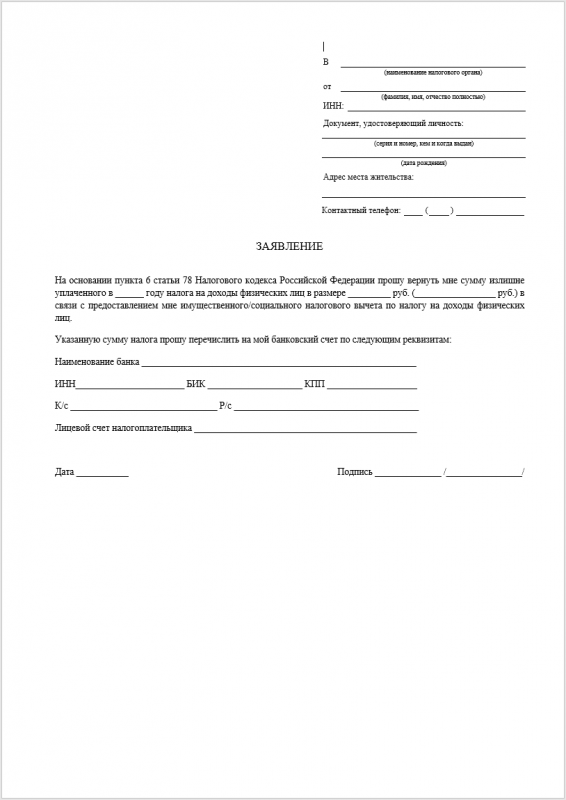

Заявление заполняется по форме, которая также установлена законодательством РФ. Содержит следующие сведения:

- Шапка:

- наименование органа, куда подается заявка;

- от кого (Ф. И. О. заполнителя);

- адрес проживания;

- полное наименование организации (если заявитель — ИП, выплачивающий НДФЛ, НДС и т.д.) или ИНН (если заполняет физлицо).

- Тело самого обращения:

- посередине листа пишется слово «Заявление»;

- затем указывается просьба «Прошу вернуть излишне уплаченную сумму… и т.д.»;

- после изложения основной части заявления указываются реквизиты расчетного счета или банковской карты, куда будут переведены средства;

- обязательно перечисляются списком приложенные к документу бумаги;

- в конце дата, подпись с расшифровкой.

На этом заполнение заявление закончено. Подается оно вместе с декларацией и другими документами, варианты перечислены выше.

Способы получения социального вычета

Получить компенсацию за потраченные на препараты средства можно двумя путями.

Через работодателя. Для этого нужно написать заявление в налоговую службу. После получения положительного уведомления собираем пакет необходимых документов (справка о доходах и декларация в этом случае не нужны) и подаем их бухгалтеру либо руководству. Если начальство одобряет вычет, значит, выплаты начинают поступать со следующего месяца вместе с зарплатой в виде ранее удержанного подоходного налога. Этот возврат ежемесячный и выплачивается до достижения установленного лимита.

Через ФНС. Срок ожидания гораздо больше. В первую очередь собираются, заполняются все необходимые документы. Затем они сдаются инспектору, который будет рассматривать, проверять их. Далее ожидаете перечисление средств.

Положен ли вычет на лекарства

Налоговый вычет на лекарства предоставляется в соответствии с подп. 3 п. 1 ст. 219 НК РФ. Для получения вычета за периоды до 2019 года необходимо, чтобы лекарства присутствовали в правительственном перечне (постановление от 08.04.2020 № 458). С 2019 года требование о нахождении препаратов в перечне из НК РФ исключено. Поэтому вычет за периоды с 2019 года и далее (то есть уже сейчас, если вычет — 2020 вы получаете на работе) можно получить не только на препараты из указанного перечня, но и на все лекарства, которые назначил врач.

Размер социального вычета ежегодно может составлять уплаченную за лекарства сумму, но есть максимум — 120 000 руб. в год. То есть за год можно вернуть из бюджета не более 15 600 руб. (13% от максимума в 120 000 руб.).

Важно! Вычет на дорогостоящее лечение не лимитирован. О том, какие пределы установлены для вычетов, вы узнаете здесь

О том, какие пределы установлены для вычетов, вы узнаете здесь.

Однако налогоплательщик не может претендовать на возврат в виде соцвычета большей суммы, чем было уплачено за календарный год НДФЛ. При этом если обратиться в налоговый орган, то потраченные на лекарства деньги можно вернуть лишь в следующем году после сдачи декларации по его итогам. В 2020–2021 годах года получить такой вычет можно у работодателя, не дожидаясь окончания года, в котором осуществлены расходы на лечение.

Какие социальные вычеты можно получить у работодателя? Какие документы понадобятся? Оформите пробный беплатный доступ к КонсультантПлюс и изучите рекомендации, подготовленные экспертами К+.

Важно, чтобы лекарства были назначены врачом, у которого пациент находился на лечении, и были приобретены за собственные деньги пациента-налогоплательщика. Если за лекарственные средства платил работодатель, вычет на эту сумму не предоставляется

О том, какие еще есть вычеты по НДФЛ, читайте здесь.

Напомним! Получить вычет можно за 3 года, предшествовавших году подачи 3-НДФЛ. То есть в 2021 году, оформляя 3-НДФЛ за 2018 год, нужно учитывать список разрешенных лекарственных средств для обращения за социальным вычетом.

Рассмотрим, какие медикаменты включены в этот перечень более детально.

Можно ли вернуть подоходный налог за медикаменты через налоговую?

Гражданин имеет право на возврат налоговых субсидий, если приобрел препараты за собственный счет. Эти средства относят к социальному вычету. Опираясь на закон, уверенно скажем, что получить компенсацию через налоговую возможно.

Категории граждан

Оформить льготы за покупку медикаментов разрешено официально трудоустроенным гражданам, ежемесячно выплачивающим НДФЛ. Компенсация полагается как на самого налогоплательщика, так и на членов его семьи (родители, супруги, дети и подопечные).

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию

— обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: +7 (499) 938 6124 — Москва и обл. +7 (812) 425 6761 — Санкт-Петербург и обл. 8 (800) 350 8362 — Другие регионы РФ Вам не нужно будет тратить свое время и нервы — опытный юрист возьмет решение всех ваших проблем на себя!

Потраченные деньги на лекарственные средства должны быть обоснованы, то есть куплены за счет заявителя и по рецепту лечащего врача. Когда покупка совершается иным лицом (работодателем, фондом), субсидия не возвращается.

Если работник возместит потраченные нанимателем деньги, например удержанием с заработной платы или внесением наличных в кассу, тогда право на вычет будет восстановлено.

Но стоит обратить внимание на нюансы: есть определенные категории людей, которые имеют свои льготы:

- Ребенок до 3 лет. Для них существует перечень бесплатных медикаментов (установленный Постановлением правительства РФ № 890), позволяющий возместить льготы. В каждом регионе формируется свой список лекарств.

Фармацевт должен выдать лекарственное средство, в случае отказа оформляется расписка с причиной или отметкой на рецепте. После этого можно обратиться в администрацию или страховую компанию за возмещением потраченных средств.

- Пенсионеры. Покупая лекарства за свои деньги, человек может осуществить компенсацию. Перечень документов на возмещение простой: чеки, рецепт от врача и заявление в Пенсионный фонд России.

- Инвалиды. Возвращение льгот проходит по тому же процессу, как и у детей. Нужно взять рецепт у врача и посоветоваться насчет аптеки. Далее отдать бумагу провизору и получить либо препараты, либо официальный отказ. Граждане могут рассчитывать на 50 % от потраченных денег или полную сумму.

Что такое налоговый вычет за лечение

Вычет можно получить за медицинские услуги, покупку любых медикаментов по рецепту, взносы по ДМС — причем как за себя, так и за родственников. К медуслугам, по которым можно получить вычет, относятся обследования — анализы, диагностика и медэкспертиза, лечебные и профилактические процедуры, в том числе и лечение зубов.

Получить вычет можно в течение трех лет после окончания года, в котором были оплачены медуслуги. Подавать документы можно раз в год, при этом за каждый год — отдельно. Для возврата придется оформить декларацию 3-НДФЛ, а она подается за предыдущий год. Поэтому возврат за лечение в 2020 году удастся получить не раньше 2021 года.

Максимальная сумма трат, с которой делают вычет, — 120 тыс. рублей. Это значит, что, если вы потратили на лечение 500 тыс. руб. или 1 млн руб., вычет вам посчитают так, будто бы вы потратили только 120 тыс. С этих денег вы получите 13% возврата, то есть максимум 15 600 руб.

Исключение из правила — дорогостоящее лечение, которое вынесено в отдельную категорию. За него можно получить вычет на любую сумму, без ограничения в 120 тыс. руб.

К дорогостоящему лечению относятся сложные хирургические операции, протезирование и эндопротезирование, лечение наследственных и наиболее тяжелых болезней, бесплодия. Полный перечень можно посмотреть в постановлении правительства.

Вычет не может быть больше общей суммы налога на доходы физлиц, выплаченной за год.

Также нужно учитывать, что вычет за лечение суммируется с другими социальными возвратами НДФЛ — то есть получить вычет больше 15 600 руб. не выйдет, даже если траты были в разных сферах. Допустим, за год вы потратили по 100 тыс. руб. на лечение в частной клинике и на обучение в автошколе. Вы сможете полностью получить вычет за один вид услуг, но за второй — лишь с трат до 20 тыс. руб.

О какой сумме речь?

Возврату подлежат 13% от итоговых затрат за год. Но есть два ограничения.

1. Сумма, с которой можно оформить вычет, имеет верхний предел в 120 000 рублей. 13% от нее — это 15 600 рублей.

2. Вы не сможете вернуть больше денег, чем заплатили подоходного налога за год.

Например, вы потратили 200 000 рублей на зубопротезирование в частной стоматологии и хотите вернуть назад 13% — 26 000 рублей. Срабатывает первое ограничение, и получить назад вы сможете только 15 600 рублей. Если же ваша «белая» зарплата за год составила менее 120 000 рублей, то размер выплаты будет еще меньше и равен величине уплаченного подоходного налога.

Оформление рецепта

Правильно выписанный рецепт — залог успешного получения вычета. Пациент должен сам следить за действиями врача, при необходимости — поправить его и попросить оформить документ заново. От этого зависит финансовое благополучие налогоплательщика, и медик не имеет права отказать в законной просьбе.

Порядок оформления:

- Используется новый бланк 107-1/у, позволяющий получить льготу по обновлённым правилам.

- Создаётся два одинаковых рецепта — для получения медикамента в аптеке и для представления в ФНС.

- На втором ставится соответствующий штамп, в который вносится ИНН пациента или лица, получающего налоговый вычет.

- Медик заверяет подписью и личной печатью оба бланка. На том, что предназначен для налоговой, также ставится круглая печать поликлиники.

Если медикаменты назначаются ребёнку или другому близкому родственнику, на бланке указывается имя взрослого человека, платящего налоги и имеющего право на вычет.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Как получить вычет на лекарства

Для того чтобы получить в налоговой инспекции вычет на лекарства, потребуется предоставить туда пакет документов, включающий:

декларацию по форме 3-НДФЛ;

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

справку от работодателя по форме 2-НДФЛ;

Об особенностях оформления справки 2-НДФЛ читайте в этой статье.

Основные коды соцвычетов вы найдете в материале «Коды налоговых вычетов по НДФЛ — таблица на 2020-2021 годы».

- заполненные врачом рецепты с указанием того, что они выписаны для налоговой;

- чеки или платежные квитанции, подтверждающие факт произведения оплаты за лекарства.

Налоговая декларация должна быть подана физлицом — плательщиком налога на доходы до 30 апреля года, следующего за отчетным.

Однако плательщики налогов, которые подают декларации лишь для получения вычета (то есть не обязаны подавать отчетность для декларирования своих доходов), не привязаны к срокам подачи декларации. Правда, обратиться за вычетом нужно не позднее 3 лет со дня окончания года, в котором возникло право на вычет (п. 7 ст. 78 Налогового кодекса).

Налоговый вычет возвращается плательщику налогов после проведения камеральной проверки указанных в декларации данных и поданных с ней документов. Деньги будут возвращены через месяц после окончания проверки. Сама проверка проводится на протяжении 3 месяцев с момента подачи декларации и прилагаемых к ней документов.

О сроках проведения камеральной проверки читайте в нашей статье «Какие сроки проведения камеральной налоговой проверки?».

Кроме рассмотренного варианта есть еще способ получить вычет на лекарства через работодателя. Это можно сделать, не дожидаясь окончания года, в котором осуществлены расходы. Для этого работник должен обратиться к работодателю с заявлением о представлении вычета и уведомлением из налогового органа, которым подтверждается право работника на получение социального вычета. Уведомление о подтверждении права работника на получение социального вычета выдается в течение 30 календарных дней со дня обращения налогоплательщика в налоговый орган с заявлением. К заявлению должны прилагаться документы, подтверждающие право на вычет (рецепт с пометкой для налоговых органов, кассовые чеки).

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Способы выплаты компенсации

После подачи заявления начинается его рассмотрение. Срок рассмотрения зависит от инстанции.

Так, налоговая служба рассматривает декларацию и заявление в течение 3 месяцев, после чего на счет заявителя перечисляется налоговый вычет.

Что касается фонда социального страхования, то тут ситуация аналогичная: в течение определенного времени (законодательно это 10 дней, если не требуется дополнительной проверки) рассматривается заявление гражданина и переводятся деньги на его счет.

При подаче заявления по месту работы работодатель может выплатить налоговый вычет работнику как единовременно, так и ежемесячно с заработной платой без удержания подоходного налога.

Источник

Порядок получения вычета

Вычет на лечение предоставляется налоговой инспекцией по месту жительства налогоплательщика после окончания года, в котором понесены расходы. Должно быть соответствие периода оплаты расхода на медицинское лечение и периода, за который налогоплательщик получает налоговый вычет. Если оплата произведена в другом периоде, ранее или позднее, то налоговики отказывают в возврате НДФЛ за медицинские услуги.

Для получения вычета в налоговую инспекцию представляются следующие документы:

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат налога

- паспорт;

- справка о доходах по форме 2-НДФЛ за год, в котором были оплачены расходы;

- копии платежных документов об оплате лечения или лекарств, такие как кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные квитанции банка и т.п. (абз. 5 пп. 3 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@).

Если вычет получают при оплате лечения, то дополнительно представляются:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг по форме, утв. Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256. Такую справку выдает только медицинская организация. Вопрос об отнесении оказанных медицинских услуг к Перечням решается медицинским учреждением путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика.

- копия документа, подтверждающего родство, если вы оплатили лечение родителей или детей. Например, копия свидетельства о рождении — если вы оплатили лечение ребенка;

- копия свидетельства о браке — если вы оплатили лечение супруга;

- копия документа, подтверждающего опеку или попечительство, — если вы оплатили лечение подопечных.

Если вычет получают при оплате лекарства, то понадобится оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Дополнительно перечень документов следует уточнить в налоговой инспекции по месту жительства.

Документы в налоговую инспекцию для получения возврата подоходного налога предоставляются лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если сдаются документы лично, то с собой следует взять оригиналы этих документов. Декларацию и заявление на вычет следует подготовить в двух экземплярах. На вашем экземпляре инспекция проставит отметку о приеме документов.

Документы по почте направляются ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Представителю также следует иметь два экземпляра декларации и заявления на вычет, чтобы осталось подтверждение о сдаче документов.

После получения документов налоговая инспекция должна провести камеральную проверку декларации и документов в течение трех месяцев со дня их подачи (п. 2 ст. 88 НК РФ).

Деньги должны быть возвращены (перечислены на банковский счет) в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Если налоговые органы отказали в возврате налога за медицинские услуги, в этом случае следует получить в инспекции акт камеральной проверки или решение с аргументированным отказом.

Оспаривается акт или решение налогового органа следующим образом:

Во-первых, подаются письменные возражения в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Во-вторых, возможно обжаловать решение. Жалоба подается в письменном виде в УФНС вашего региона через инспекцию, решение которой оспаривается, Обжалование решения инспекции в судебном порядке возможно только после обжалования в УФНС. Срок для подачи жалобы — один год в УФНС и три месяца в суд со дня, когда вам стало известно о принятом УФНС решении (п. п. 1 — 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ, ст. 256 ГПК РФ).

Условия возврата

Ранее разрешали включать только медикаменты из узаконенного перечня, теперь в сверке с ним нет необходимости. Главное — соблюдение следующих условий:

- Все потраченные деньги возвращают за любые лекарства с действующими веществами в составе.

- Они должны быть назначены врачом и описаны в специальном бланке (рецепт). Никакие другие бумаги (листок из блокнота, фирменные бланки платных клиник) или устные рекомендации не подойдут.

- Кроме рецепта при себе нужно иметь все платежные документы из аптеки, подтверждающие факт покупки.

- Что касается перечня дорогостоящих услуг и лечения, то тут изменений не было, и сверяться с официальным списком необходимо.

- На препараты, не входящие в узаконенный перечень, снизят доходы с начала 2019 года.

- Размер и способы возврата льгот на близких родственников остались без изменений.

- Условия возвращения субсидии через работодателя и ФНС прежние, так же как и сроки.

- Для возмещения нужно быть: гражданином РФ, официально работать и уплачивать НДФЛ.

- Аптека и клиника должны иметь все соответствующие законодательству лицензии и сертификаты на ведение своей деятельности.

Для справки! Получить вычет за приобретение препаратов без рецептов невозможно. Только этого условия не коснулись поправки, так как Минфин и ФНС не имеют на это право, а Минздрав не планирует таких изменений.