Упрощённая система налогообложения в 2021 году: нюансы применения

Содержание:

- Налоги для УСН

- Дополнительные налоги – никто не застрахован от уплаты

- Особенности ОСНО

- Налоговые режимы для ИП

- Оплата налога и представление отчётности

- Патентная система налогообложения — патент или ПСН

- Страховые взносы ИП за себя. Правила исчисления и уплаты

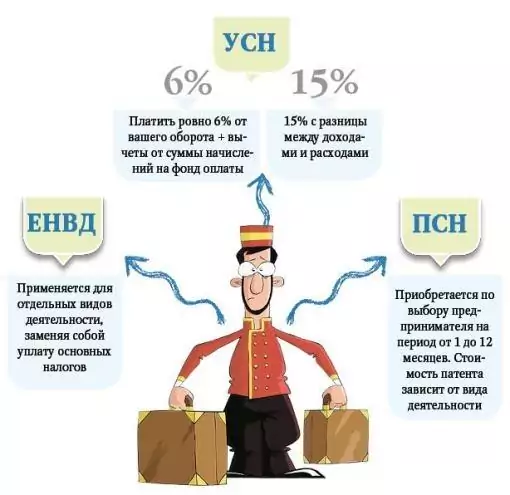

- Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

- УСН доходы 6 %

- Отчетность ИП

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Дополнительные налоги – никто не застрахован от уплаты

Как было сказано выше, такие налоги обязаны перечислять только те предприниматели, у которых появились основания для уплаты. Например, если предприниматель начинает вести деятельность, связанную с подакцизными товарами, он становиться плательщиком акцизов. Или если у предпринимателя появляется недвижимость, которую он использует в своей деятельности, то он начинает уплачивать налог на имущество на ОСНО.

К подобным налогам относятся:

- Акцизы;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Платежи за пользование недрами, объектами животного мира и пр.

- Торговый сбор может быть установлен в Москве, Санкт-Петербурге, Севастополе для предпринимателей, которые ведут торговую деятельность (кроме ИП на патенте и ЕСХН). Но в 2019 году этот налог платит только Москва.

В целом, это все виды платежей в бюджет, которые должен перечислять каждый ИП. Но, у предпринимателей на разных системах налогообложения есть законные основания не платить те или иные налоги. Какие условия для освобождения должны соблюдаться в каждом случае читайте ниже.

Особенности ОСНО

Общую систему налогообложения называют еще основной системой налогообложения, а сокращение этого названия может выглядеть и как ОСН, и как ОСНО. Мы предпочитаем последний вариант.

Организации на ОСНО платят следующие налоги:

- налог на прибыль организаций по ставке 20%, за исключением немногочисленных льготных категорий налогоплательщиков;

- НДС по ставке 0%, 10%, 20%;

- налог на имущество организаций по ставке до 2,2%.

ИП на ОСНО платят:

- налог на доходы физических лиц по ставке 13%;

- НДС по ставке 0%, 10%, 20%;

- налог на имущество физических лиц по ставке до 2%.

Оказаться на ОСНО можно по следующим причинам:

- Налогоплательщик изначально не отвечает требованиям и ограничениям, предусмотренным для льготного налогового режима, либо перестал впоследствии им удовлетворять;

- Бизнесмену необходимо быть плательщиком НДС;

- Налогоплательщик попадает в категорию льготников по налогу на прибыль (например, медицинская или образовательная организация);

- Просто по незнанию того, что существуют другие системы налогообложения.

- Еще какие-то веские причины, потому что если вы решили заняться деятельностью для получения прибыли, то трудно предположить, что вы намеренно выбрали режим с самой высокой налоговой нагрузкой.

Налоговые режимы для ИП

В России малый бизнес может выбирать, на какой системе налогообложения ему работать — общей или специальной. У специальных налоговых режимов есть ещё одно название — льготные. Налоговые ставки здесь ниже, чем на общей системе, кроме того, есть возможность дополнительно уменьшать исчисленный налог. Рассмотрим каждый льготный режим подробнее.

Упрощённая система налогообложения

Упрощёнку называют самым популярным спецрежимом для индивидуальных предпринимателей. Действительно, УСН позволяет заниматься практически всеми видами предпринимательской деятельности, если соблюдать лимиты по годовому доходу и численности работников.

На УСН есть два объекта налогообложения — «Доходы» и «Доходы минус расходы». На каждом из них действует своя налоговая ставка и порядок расчёта налога.

Большинство ИП без работников выбирают первый вариант — УСН Доходы. Плюсы этого режима не только в низкой налоговой ставке (6% от доходов), но и в возможности без ограничений уменьшить налог на сумму уплаченных за себя страховых взносов.

Например, в 2021 году за себя предприниматель перечислил 42 000 рублей страховых взносов, а исчисленный налог при доходе в 500 000 рублей составил 30 000 рублей. В этом случае налог полностью уменьшается за счёт уплаченных взносов, поэтому перечислять в бюджет ничего не надо.

На другом варианте УСН налоговая ставка выше, но зато облагается налогом только разница между доходами и расходами. Кроме того, во многих регионах стандартная ставка 15% снижается по некоторым видам деятельности до 10% или даже 5%.

Правда, вести учёт на УСН Доходы минус расходы сложнее, чем на УСН Доходы. Разрешается учитывать только затраты из перечня, установленного НК РФ, а все расходы надо правильно оформить документально.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Этот режим существенно отличается от УСН:

- налогом облагается не реальный, а потенциально возможный доход предпринимателя;

- оформить патент ИП можно только на некоторые виды деятельности;

- патент действует только на территории того муниципального образования, где он выдан.

С 2021 года на ПСН перечисленные страховые взносы могут уменьшать стоимость патента. Но одновременно с этой льготой некоторые регионы существенно увеличили размер дохода, с которого рассчитывается стоимость патента. Узнать, сколько будет стоит патент, можно здесь.

Единый сельхозналог

ЕСХН разработан для поддержки сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги. Работать на этом режиме вправе только некоторые предприниматели, занятые в сельском хозяйстве и рыболовстве.

По своей сути ЕСХН схож с УСН Доходы минус расходы, но ставка здесь не 15%, а только 6%. Однако с 2019 года плательщики сельхозналога должны при реализации своей продукции платить ещё и НДС. Но при небольших доходах от уплаты этого налога можно получить освобождение.

Налог на профессиональный доход

Это новый налоговый режим для ИП, который в 2021 году действует уже по всей территории РФ. Стать плательщиком НПД может предприниматель без работников, годовой доход которого не превышает 2,4 млн рублей. Кроме того, здесь самые жесткие ограничения по видам деятельности. Например, торговлей в привычном понимании заниматься нельзя.

Если ИП перешел на уплату налога на профдоход, то страховые взносы за себя он платить не обязан. Однако в этом случае и рассчитывать на страховую пенсию он не сможет. Доходы плательщика НПД облагаются по разным ставкам, в зависимости от того, кто оплачивает его услуги:

- 4% при получении оплаты от физических лиц;

- 6% при получении оплаты от организаций.

Общая система налогообложения

Если же ИП не выбрал ни один из спецрежимов, то он будет работать на общей системе налогообложения (ОСНО). Здесь самый сложный учёт и высокие налоговые платежи:

- НДФЛ по ставке 13%;

- НДС по ставке от 0% до 20%.

Однако и здесь есть возможности для налоговой оптимизации. Так, от уплаты НДС можно освободиться, если доход предпринимателя не превысил 2 млн рублей за три месяца. А часть уплаченного НДФЛ можно вернуть, если ИП приобрёл жилье. Возврат подоходного налога возможен в пределах 260 000 рублей по расходам на квартиру и до 360 000 рублей по ипотечным процентам.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Патентная система налогообложения — патент или ПСН

Налоговая ставка: 6%Отчётность: освобождены

Патент — специальный налоговый режим для предпринимателей. Он считается простым, потому что ставка низкая и отчётности нет, кроме книги учёта доходов.

Предприниматель на патенте покупает право работать в определённой отрасли. Но сделать это могут не все. Патент используют только те, у кого:

- годовой доход не выше 60 млн рублей;

- не более 15 наёмных сотрудников.

Регионы сами определяют виды бизнеса, которым разрешено использовать ПСН, а Налоговый кодекс добавляет несколько ограничений. По НК могут работать на патенте ремонтные мастерские, салоны красоты, парикмахерские, фотоателье, клининговые компании и звукозаписывающие студии. Весь перечень направлений бизнеса нужно смотреть в законе вашего субъекта.

Нельзя применять патент, чтобы добывать и продавать полезные ископаемые, заниматься оптовой торговлей, производить подакцизные товары, в том числе алкоголь, и торговать предметами, подлежащими обязательной маркировке: обувью, одеждой, лекарствами, меховыми изделиями.

Полный список запрещённых видов деятельности по патенту — в Налоговом кодексе (п. 6 ст. 346.43).

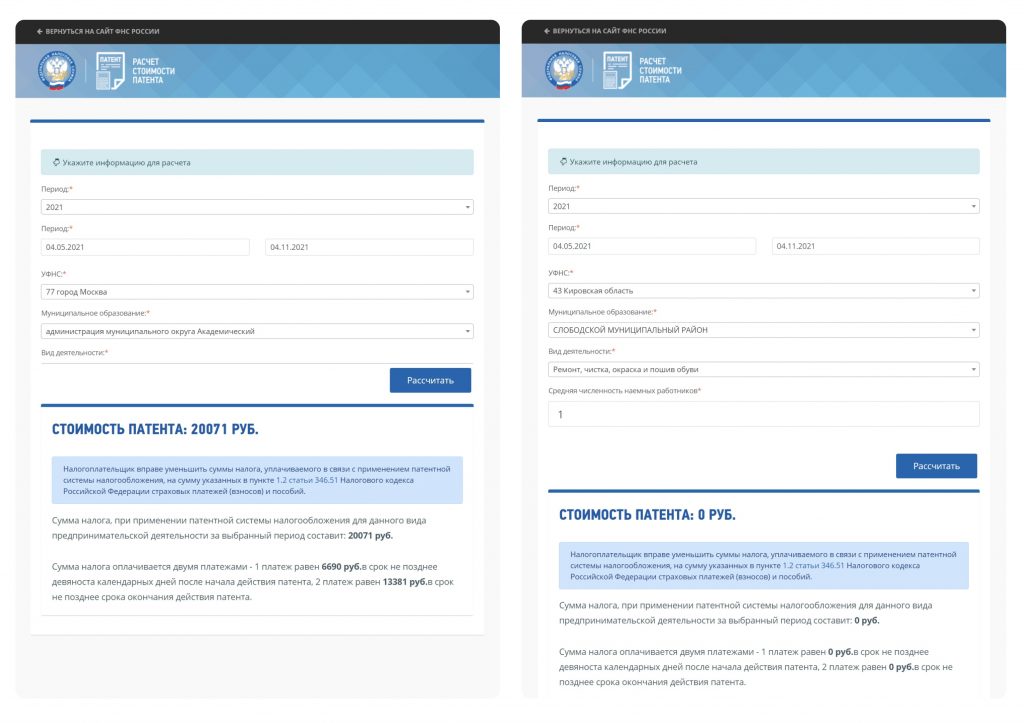

ИП на патенте платит налог по ставке 6%, но она может быть снижена до нуля в субъектах РФ. Например, мастерская по ремонту обуви в Кировской области полгода может работать на ПСН бесплатно. А в Москве предприниматель на этих же условиях заплатит более 20 тыс. рублей.

В Москве патент для ремонтной мастерской существенно дороже.

Стоимость патента по России отличается потому, что в налог рассчитывается не от того, сколько реально заработал предприниматель, а от размера потенциального дохода, который установлен в регионе для конкретного вида деятельности. Цена также зависит от срока действия патента: чем дольше, тем дороже. Узнать стоимость патента в вашем субъекте можно на сайте ФНС.

С 2021 года ИП вправе уменьшать размер налога на сумму страховых взносов.

Когда предприниматель покупает патент на срок до 6 месяцев, оплатить налог он может в любой момент во время этого периода. Если срок от полугода до года, то треть суммы нужно заплатить в первые 90 дней, а остальное — до окончания действия патента. Патент оформляется максимум на 12 месяцев. Чтобы продолжить работу, каждый год необходимо получать его заново.

Предприниматель может купить несколько патентов, чтобы заниматься разными видами деятельности или работать в разных регионах

В таком случае важно соблюдать ограничения по заработку и найму специалистов, потому что сумма дохода и количество сотрудников суммируются по всем действующим патентам. Например, если вы открыли мастерскую по ремонту и шиномонтаж на ПСН, то имеете право нанять 15 человек не в каждый из этих бизнесов, а всего

И то же самое с выручкой.

ИП на патенте не платит налог за имущество, которое используют в предпринимательских целях. Исключение составляет недвижимость, налоговая база по которому исчисляется из кадастровой стоимости. Сдавать декларации в ФНС тоже не нужно — только вести книгу учёта доходов.

Патент можно совмещать с другими налоговыми режимами: ОСН, УСН и ЕСХН. Например, его часто применяют вместе с упрощёнкой. Это выгодно, если предприниматель не планирует зарабатывать более 60 млн в год, но хочет нанять больше сотрудников, чем разрешено на ПСН

Но важно учесть, что из всех трудоустроенных специалистов не более 15 должны быть заняты в деятельности по патенту

Например, владелец кировской мастерской по ремонту обуви работает по патенту. А ещё у него есть свой магазин, в котором он продаёт обувь. Заниматься такой деятельностью по ПСН нельзя, поэтому предприниматель дополнительно применяет УСН «Доходы минус расходы». Так он смог открыть несколько торговых точек по городу, нанять продавцов, организовать доставку клиентам. Всего на него работает около 50 человек, но именно в мастерской устроены не более 15.

Как перейти

Чтобы применять ПСН, в местную налоговую инспекцию нужно подать заявление на получение патента. Документ можно отправить в электронной форме, отнести лично, передать через представителя или почтовую службу с описью вложения. Решение о выдаче патента или отказе предприниматель получит в течение 5 дней.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Объекты «УСН доходы» и «УСН доходы минус расходы». Ставки налога

Налогоплательщик, перешедший на упрощенную систему, должен выбрать один из двух объектов налогообложения. По сути это два способа начисления единого налога.

Первый объект — это доходы. Те, кто его выбрали, суммируют свои доходы за определенный период. Затем умножают их на ставку налога. Если доходы не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 6%. Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять ставку 8%.

Второй объект налогообложения — доходы, уменьшенные на величину расходов («доходы минус расходы»). Здесь величина налога рассчитывается как разница между доходами и расходами, умноженная на налоговую ставку. Если доходы не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 15%. Начиная с квартала, в котором доходы (посчитанные нарастающим итогом с начала года) оказались более 150 млн. руб. и (или) средняя численность работников оказалась более 100 человек, нужно применять ставку 20%.

НК РФ дает регионам право устанавливать пониженную налоговую ставку в зависимости от категории налогоплательщика. Уменьшение ставки может быть введено как для объекта «доходы», так и для объекта «доходы минус расходы». Узнать, какие льготные ставки приняты в вашем регионе, можно в своей налоговой инспекции.

Выбрать объект налогообложения нужно еще до перехода на УСН. Далее выбранный объект применяется в течение всего календарного года. Затем, начиная с 1 января следующего года, можно поменять объект, предварительно уведомив об этом свою налоговую инспекцию не позднее 31 декабря. Таким образом, переходить с одного объекта на другой можно не чаще, чем один раз в год. Тут есть исключение: участники договора о совместной деятельности или договора доверительного управления имуществом лишены права выбора, они могут применять только объект «доходы минус расходы».

УСН доходы 6 %

Здесь все максимально просто. При выборе этой системы придется заплатить 6% от размера полученного дохода.

Важно обратить внимание на то, что такое доход для ИП на УСН. В случае расчетов через банковский счет доходом будут считаться все деньги от покупателей, которые на него поступили за отчетный период (год). Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации

Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации

В случае расчетов через банковский счет доходом будут считаться все деньги от покупателей, которые на него поступили за отчетный период (год). Если расчеты производились наличными (заказчику так удобнее), или же перевод был на карту физического лица – эти поступления тоже должны быть учтены в декларации.

Предположим, что за год ИП Иванов в общем заработал 900 000 р. Поступления были на расчетный счет, на личную банковскую карту и часть заказчиков расплатилась наличными. При УСН доходы размер налога за год составит 900 000 * 6% = 54 000 р.

Обращаем внимание, что заработок превысил регламентированные 300 000 р., и налоговая служба потребует оплату 1% от суммы превышения 300 000 руб. Мы уже умеем считать этот налог: 900 000 – 300 000=600 000 руб., т.е

1 % от 600 000 руб, а именно 6 000 руб. надо будет уплатить в казну дополнительно к основным 6 %, т.е. 54 000 руб.

Мы уже умеем считать этот налог: 900 000 – 300 000=600 000 руб., т.е. 1 % от 600 000 руб, а именно 6 000 руб. надо будет уплатить в казну дополнительно к основным 6 %, т.е. 54 000 руб.

Суммарная сумма налога за год составит 54 000 руб. + 6000 руб. = 60 000 руб. Срок уплаты – 30 апреля следующего года.

Важно! ИП может сократить сумму налога УСН, если он заранее платит страховые взносы за себя в ПФ и ОМС, не дожидаясь установленного срока уплаты. Ниже в статье будет подробная инструкция с цифрами, как это сделать

Отчетность ИП

На протяжении всего срока регистрации в качестве индивидуального предпринимателя вы находитесь под контролем надзорных органов – прежде всего, налоговой инспекции и фондов, поэтому еще одной вашей обязанностью, нарушение которой грозит вам штрафами, будет сдача отчетности.

Сроки и состав отчетности зависят от налогового режима, на котором вы работаете, и от того, есть ли у вас работники. Поскольку ФНС и фонды имеют труднообъяснимое стремление к постоянному изменению отчетных бланков и форм, вам надо быть в курсе этих обновлений, т.к. отчет или декларация на неактуальном бланке не будет у вас принят. Отслеживать эти новшества можно с помощью календаря налоговой отчетности на официальных сайтах этих органов.

Если вы хотите избежать досадных финансовых потерь, нужно грамотно организовать ведение бухгалтерии.Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :