Возврат 13% с процентов по ипотеке: изменения с 2014 года

Содержание:

- Что такое возврат налога по приобретенному жилью

- Куда обращаться?

- Необходимые документы

- Примеры возврата процентов по ипотеке

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Наглядные примеры расчета 13 %

- За сколько лет и с какого времени можно оформить вычет

- Можно ли вернуть проценты по ипотеке в 2020 году

- Способы оформления возврата

Что такое возврат налога по приобретенному жилью

Любой гражданин Российской Федерации, уплачивающий налог на доходы физического лица, имеет право на получение так называемого налогового вычета при наличии предусмотренных в Налоговом кодексе РФ оснований. Налоговый вычет — это денежная сумма, на которую уменьшается налоговая база по НДФЛ.

Размер такого вычета по приобретаемому жилому помещению равен величине расходов на его приобретение, но не может быть более 2 миллионов рублей. В результате использования налогового вычета налоговая база по НДФЛ (сумма, с которой исчисляется налог) либо уменьшается, либо становится равной нулю. Следовательно, сумма налога, подлежащая уплате, уменьшается. Сумму излишне уплаченного НДФЛ налоговый орган возвращает по заявлению плательщика.

Говоря проще, человек, официально работающий и выплачивающий подоходный налог со своего заработка, при приобретении жилой недвижимости по договору ипотечного кредитования имеет право получить назад сумму уплаченного подоходного налога в размере 13% от стоимости жилья.

Важно отметить, что законодатель ограничил стоимость жилья, которая может приниматься к расчету, 2 миллионами рублей. Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов

Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения

Это значит, что при приобретении жилплощади стоимостью, допустим, 3 миллиона рублей 13% будут исчисляться только с 2 миллионов. Если же жилье стоит менее 2 миллионов рублей, 13% будут рассчитываться по фактической его стоимости. Оставшуюся часть допустимого подоходного налога вы сможете получить при покупке следующего жилого помещения. Например, если вы купили квартиру, стоимость которой составляет 1 миллион рублей, то вы, соответственно, можете получить 130 тысяч рублей. Но так как максимально допустимая сумма для расчета — 2 миллиона, то получить вычет с оставшегося миллиона вы все равно сможете — при приобретении другого жилого помещения.

Следует, правда, отметить, что ежегодная выплата не может превышать сумму уплаченного за прошлый год подоходного налога. То есть, если в результате использования налогового вычета вам подлежит возврату 260 тысяч рублей, но подоходного налога в прошлом году вы выплатили только 60 тысяч, то получить в этом году вы сможете только эти 60 тысяч. Оставшаяся сумма будет выплачиваться в последующие годы — также в размере, не превышающем сумму уплаченного налога.

Пример расчета продолжительности получения вычета

Сегодня получить налоговый вычет за жилье можно от работодателя. Выражаясь простым и понятным языком, это означает, что работник до исчерпания положенной ему суммы будет получать зарплату без вычета подоходного налога.

Давайте рассчитаем, сколько времени будет получение «повышенной» зарплаты.

Итак, дано:

Стоимость приобретенного жилья — 1 300 000 (один миллион триста тысяч) рублей. Следовательно, к вычету положено 169 000 рублей (13% от 1 300 000 рублей):

Зарплата до вычета налогов — 45 000 рублей. Следовательно, подоходный налог составляет 5 850 рублей в месяц (13% от 45 000 рублей):

Подпишитесь на рассылку

Таким образом, за один календарный год удастся получить вычет в размере всего 70 200 рублей (5 850 х 12 = 70 200).

Следовательно, при указанных вводных данных, получать зарплату без вычета из нее подоходного налога работник будет полных 2 года 4 месяца плюс часть подоходного налога будет возвращена ему на пятый месяц третьего года.

Куда обращаться?

Возврат процентов по ипотечному кредиту производится через Федеральную Налоговую Службу. Необходимо написать заявление и представить пакет документации по месту регистрации в ФНС. Потребуется составление декларации, а также заявления на получение вычета.

Оформить данные документы можно и в личном кабинете налогоплательщика. После авторизации нужно будет заполнить декларацию 3-НДФЛ. Информацию, которую необходимо будет ввести, нужно будет взять в бухгалтерском отделе у работодателя. Потребуются данные о начисленных и уплаченных налогах за соответствующий период времени.

Оформление декларации потребует внесение следующих данных:

- личные сведения о заявителе;

- сведения о полученных доходах;

- информация о вычете, который оформляется.

Вернуть проценты по ипотеке посредством вычета можно будет только при правильном оформлении таких документов. В противном случае ФНС может отказать.

Далее оформляется заявление на налоговый вычет. В заявлении, помимо прочих реквизитов, указывается счёт, на который планируется перечисление денежных средств.

Направить документы можно в электронном виде, однако в таком случае их необходимо будет заверить электронной подписью. Если она отсутствует, можно обратиться в налоговую службу лично.

Ещё один вариант оформления — через работодателя. В таком случае документы необходимо подавать ему, после получения их в налоговой службе. Работодатель не будет выплачивать никаких средств работнику, он не будет начислять налог, пока выплачивается ипотека, то есть зарплата будет перечисляться без вычета тринадцати процентов.

Таким образом, обращаться необходимо либо непосредственно в налоговую службу (через сайт или лично), либо к работодателю, а пакет требуемой документации в каждом случае будет почти одинаковым.

Необходимые документы

Для возврата налогов вам потребуется обязательная база документов:

- справка 2-НДФЛ – обычно ее составляет бухгалтерия на вашем официальном месте работы, именно в этой справке отображаются налоги, выплаченные государству сотрудником из его ежемесячной оплаты труда;

- справка 3-НДФЛ;

- подтверждение личности;

- ИНН;

- заявление – оформляется в налоговой.

Оригиналы первых двух документов передается государственному органу. Документы, подтверждающие личность, как правило, хватает просто предъявить, но на всякий случай сделайте их ксерокопии.

Дополнительные документы

Их состав зависит от конкретного случая.

Если вы приобрели готовую недвижимость, тогда к обязательному списку нужно также донести:

- подтверждение права собственности;

- подтверждение купли-продажи жилплощади с указанием цены объекта;

- подтверждение приема-передачи жилья.

Если вы приобретаете недостроенную жилую недвижимость, тогда вам необходимо принести следующий список документов:

- подтверждение приема-передачи недвижимости;

- подтверждение долевого участия;

- подтверждение платежа по договору;

- подтверждение платежей за материалы и работу по отделке (если договор подтверждает, что квартира приобретается без отделочных работ).

Покупая недвижимость без отделки, за все купленные материалы и проведенные мероприятия по этому направлению вам также полагается компенсация. Главное – сохраните все чеки, чтобы компенсировать налоговые расходы.

Если вы покупаете жилую недвижимость по ипотеке, тогда к обязательному набору документов нужно также донести:

- договор, подтверждающий получение целевого кредита;

- ксерокопия графика погашения кредита, в которой указана сумма ипотеки и проценты по ней;

- банковская справка, подтверждающая оплату ипотеки;

- ксерокопия оплат.

Если вы покупаете жилье в общую собственность с женой или мужем, тогда необходимо дополнительно:

- ксерокопия свидетельства о браке;

- заявление о распределении между двумя сторонами планируемой к получению суммы возврата (составляется уже на месте при первом визите).

Если вы приобретаете недвижимость для несовершеннолетнего ребенка:

- ксерокопия свидетельства о рождении ребенка;

- ксерокопия свидетельства о праве собственности ребенка на представленную недвижимость (при разделении с ребенком).

Если в рамках ипотеки либо на свои средства жилье приобрел пенсионер, тогда к обязательной базе документов также необходимо донести:

ксерокопию пенсионного удостоверения.

Важно: Лучше берите с собой и оригиналы, и копии, чтобы при наличии сомнений со стороны госорганов предъявить сразу всю необходимую информацию. Главное – проследите, чтобы по случайности сотрудники налоговой не забрали оригиналы тех документов, где в списках выше мы указали надобность только в ксерокопии

В противном случае при их утере у вас в будущем могут возникнуть трудности с подтверждением права собственности на жилье.

Примеры возврата процентов по ипотеке

1. Типичный случай оформления вычета. Вы купили квартиру в 2019 году, воспользовавшись финансовой помощью банка, и сразу зарегистрировали право собственности. Сумма займа составила 1 млн. рублей, срок – 10 лет, процентная ставка – 11 %. Размер ежемесячного аннуитетного платежа – 13 755 рублей, из которых 9166 – проценты. Эта сумма с каждым взносом становится меньше, при этом растут выплаты в погашение основного долга. Общая сумма процентов по кредиту 653 000,14 рубля. Умножаем ее на 13 %, получаем 84 890,01 рубля, именно таков размер полагающегося вам вычета.

Зарплата заемщика позволяет ему вносить ежемесячные платежи, поэтому она особого значения не имеет. Будем считать, что имущественный вычет за покупку жилой недвижимости уже был применен ранее, повторно воспользоваться этим правом нельзя.

| Год | % за год | 13,00% | Факт. возврат |

| 2019 | 107124 | 13926 | 13926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 84890 |

Возврат НДФЛ с процентов по ипотеке заранее, до того как средства заемщика поступят на счет банка, невозможен. Это противоречит здравому смыслу, ведь полной уверенности в том, что кредит будет полностью погашен, нет, как и в том, что ипотека не будет выплачена досрочно, с экономией на %.

2. Налоговый вычет за проценты по ипотеке за несколько лет. Вы в 2016 году заключили с застройщиком договор долевого участия, для платежа использованы средства ипотечного кредита (2 млн. рублей на 10 лет под 11 %). Собственность зарегистрирована в 2019 году. Платежи аннуитетные, по 27 550 рублей. Поначалу около 18 000 из них составляют проценты, постепенно их доля в платеже снижается, а выплаты в счет погашения основной задолженности растут. Согласно кредитному договору, сумма процентов за весь срок его действия равна 1 036 000, 27 рубля. Налогоплательщику полагается возврат НДФЛ в размере 169 780,03 рубля (1 306 000,27 * 13 %).

Если заработная плата заемщика – около 50 000 рублей в месяц, то ежегодный вычет предположительно составит 78 000 рублей. Если размер дохода не менялся в течение предыдущих трех лет и предполагается, что он останется таким же на срок действия ипотечного договора, то налогоплательщик имеет право на единовременный возврат процентов по ипотеке за три предыдущих года. В этот период, несмотря на то, что собственность на квартиру ещё не была оформлена, платежи по кредитному договору регулярно вносились. Чтобы вернуть излишне уплаченный налог, подаются декларации 3-НДФЛ за 2016, 2017, 2018 год. В следующие годы документы на вычет представляются ежегодно или спустя три года.

В этом примере также не учтен имущественный вычет в размере 260 тыс. рублей за покупку жилья.

| Год | % за год | 13% | Факт. возврат |

| 2016 | 214249 | 27852 | — |

| 2017 | 200786 | 26102 | — |

| 2018 | 185764 | 24149 | — |

| 2019 | 169003 | 21970 | 78000 |

| 2020 | 150304 | 19539 | 19639 |

| 2021 | 129440 | 16827 | 16827 |

| 2022 | 106162 | 13801 | 13801 |

| 2023 | 80191 | 10424 | 10424 |

| 2024 | 51213 | 6657 | 6657 |

| 2025 | 18883 | 2454 | 2454 |

| Итого | 1306000 | 169780 | 169780 |

Налогоплательщик может вернуть излишне уплаченный налог только после подписания акта приема-передачи и регистрации права собственности на недвижимость в уполномоченных на это государственных органах.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Наглядные примеры расчета 13 %

Возврат процентов по ипотечному кредиту: Наглядные примеры расчета 13 % вычета

Именно государство осуществляет возврат процентов по ипотечному кредиту заемщику, который исправно платит налоги. Если он не ведет предпринимательскую деятельность, а работает на кого-то, то налоги заранее высчитываются из суммы его зарплаты и передаются государству. Каждый официально работающий гражданин каждый год платит подоходный налог (13 %), который заранее высчитывается из суммы его зарплаты (с премиями и другими выплатами). На руки он получает уже сумму без этих 13 %.

За него эти налоги рассчитывает, вычитает из дохода и вносит работодатель. По сути, официально работающий получает 87 % от суммы своей зарплаты (официального дохода). Естественно, эти деньги нет пропадают зря и могут быть частично возвращены этому человеку, если он оформил ипотеку.

Интересно знать! Если человек работает неофициально и не уплачивает налоги государству, то он не может получить возврат средство по своем ипотечному кредиту. Ему будет отказано в такой услуге. Расчёт, оформление и начисление этих средств доступен только для официально работающих граждан.

Сумма процентов, которые возвращаются заемщику, рассчитается каждый раз индивидуально. Она зависит от того, сколько денег уже было оплачено банку за пользование кредитом. Речь идет только о внесенных процентах по ипотеке за год. При расчете не учитывается вся сумма долга банку.

Возврат процентов по ипотечному кредиту: Два ситуационных примера расчета 13 % вычета

Чтобы рассчитать возврат процентов по ипотечному кредиту, воспользуемся наглядными примерами:

Пример 1.

Официально работающий гражданин взял ипотечный кредит в банке. Ежемесячно он получает на основном месте работы 40 000 рублей. За год эта сумма равна:

40 000 рублей*12 месяцев = 480 000 рублей

Рассчитываем сумму налогов, которую он (или его работодатель) каждый год уплачивает государству:

720 000 рублей * 13 %/100% = 62 400 рублей

13 % или 93 600 — это именно та сумма подоходного налога, которая была уплачена за один год.

Ситуация 1.

Этот же человек из вышеуказанного примера взял ипотеку и в течение определенного года уплатил банку проценты в размере 150 000 рублей. Возврат 13 % процентов по ипотеке рассчитывается следующим образом:

150 000 рублей * 13 %/100% = 19 500 рублей

Далее эти 19 500 рублей сравниваются с суммой подоходного налога, которая была перечислена государству за указанный год. В вышеуказанном примере она составила 62 400 рублей и полностью покрывает 19 500 рублей. Именно поэтому заемщику будут возвращены все 19 500 рублей. Эта сумма укладывает в размер уплаченного подоходного налога и не превышает его.

Пример 2

Другой официально работающий заемщик ежемесячно официально зарабатывает 10 000 рублей. За год сумма дохода составляет:

10 000 рублей*12 месяцев = 120 000 рублей

Далее рассчитывается сумму налогов, перечисляемых государству в течение того же года:

120 000 рублей * 13 %/100% = 15 600 рублей

13 % или 15 600 — это именно та сумма подоходного налога, которая была уплачена за указанный год.

Ситуация 2.

Этот же заемщик за этот же год уплатил своему банку проценты по ипотеке в размере 150 000 рублей. Возврат 13 % процентов по ипотеке рассчитывается так:

150 000 рублей * 13 %/100% = 19 500 рублей

Эти же 19 500 рублей сравниваются с суммой подоходного налога, которая была отдана государству за указанный год. Она составила 15 600 рублей, что немного меньше процентов, отданных банку. Так как государство получило меньше, то оно может отдать гражданину только эту сумму, но не более ее. Поэтому заемщик получит назад всю сумму оплаченного подоходного налога — 15 600 рублей. Несмотря на то, что он оплатил банку 19 500 рублей, он все равно получит только 15 600 рублей.

Из примеров видно, что возврат процентов по ипотеке отличается от процедуры расчета налогового вычета. Каждый случай рассматривается по отдельности и зависит от суммы уплаченных налогов государству. Сколько бы за год процентов не было бы отдано банку, заемщик все равно получит только те денежные средства. Размер которых не превышает уплаченного за год подоходного налога.

За сколько лет и с какого времени можно оформить вычет

Право на вычет возникает в момент регистрации прав на недвижимость, но воспользоваться им можно и спустя годы после сделки. При этом вернуть государство готово только ту сумму, которую налогоплательщик заплатил в декларируемом году. Например, в 2019 году декларируются покупки и оформляются вычеты за 2018 год. Если объем уплаченного НДФЛ меньше, чем насчитанная сумма возврата, гражданин получит назад все свои деньги, а остатки вычета будут перенесены на будущие годы. Ограничений на срок выплат не существует, все зависит только от размера доходов и, соответственно, подоходного налога.

Можно ли вернуть проценты по ипотеке в 2020 году

Выше уже говорилось о возможности вернуть проценты по ипотеке в 2020 году. Но не указывалось, на основании чего новосёлы и заёмщики смогут получить компенсацию собственных расходов на приобретение недвижимости.

Оформившие жилищный заём люди способны рассчитывать на получение отчислений, основываясь на положения налогового кодекса. Именно в этом федеральном законе подробно описаны денежно-финансовые отношения между налогоплательщиками, включая подробное описание всех ситуаций, когда фискальные органы должны возмещать гражданам их расходы. Кодекс предусматривает 6 различных видов вычетов, каждый из которых делится на несколько дополнительных частей:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе убытков от операций с ценными бумагами на будущие периоды.

При этом стоит учитывать, что существует 2 различных подхода к расчёту:

- для недвижимости, приобретённой до 2014 года (используется редко и постепенно теряет актуальность);

- для жилья, купленного после 2014.

Перед изучением важнейших правил оформления выплат, следует заострить внимание на существенном нюансе, который не следует игнорировать. Получить предусмотренные законодательством денежные начисления по ипотечному кредиту разрешается не более 1 раза

Повторно забрать часть потраченных денег за покупку квартиры не получится, поскольку рассматривающий обращение сотрудник откажет в компенсации затрат.

Порядок расчета налогового вычета

Стандартная ставка составляет 13 процентов, независимо от объёма кредитования. Она неизменна и не связана с датой оформления займа, размером кредита, сроком погашения и уже выплаченной долей задолженности

Но важно учитывать, что существует 2 подхода к подсчёту получаемой суммы

Если квартира приобреталась до 2014 г., 13% вычисляются из всего займа, независимо от её размера.

Если заёмщик обратился в банк после указанной ранее даты, максимальная, верхняя граница, используемая для подсчета зачислений, ограничена 3 миллионами рублей (именно так говорит ФНС). В ситуациях, когда человек получал нецелевой кредит, максимальный порог для расчётов снизится до 2 миллионов. То есть, в первом случае можно получить до 390 тысяч, а во втором – до 260.

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ

Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов

Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

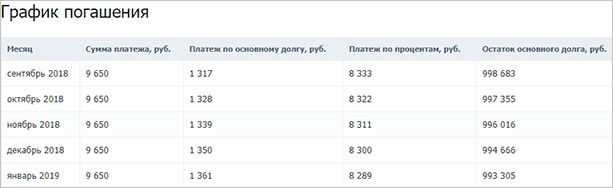

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.