Оформление квартиры в ипотеке: пошаговая инструкция и нюансы

Содержание:

- Выбираем недвижимость

- Выгодная ипотека: где оформить кредит на квартиру по низкой ставке

- Подготовка необходимых документов

- Отличия покупки недвижимости на первичном и вторичном рынке

- Сбор необходимых документов

- Регистрация ипотеки и оформление залога

- Предложения банков по срокам ипотечного кредитования

- Рекомендации тем, кто желает купить частный дом в ипотеку

- Возможные причины отказа

- Анализ банковских условий кредитования

- Схема приобретения жилья в ипотеку

- Государственные субсидии

- Условия, при которых банк готов пойти навстречу заемщику

- Какие банки дают ипотеку на частный дом

- Заключаем договор

- Порядок оформления ипотечного кредита в Сбербанке

- Согласование выбранного объекта недвижимости.

- Возможные причины отказа

- Что должен знать ипотечный заемщик, какие опасности его подстерегают

Выбираем недвижимость

Для начала, если вы решились на приобретения недвижимости в ипотеку, то необходимо выбрать, какое жильё вы хотите купить.

Это может быть квартира или дом вторичного рынка недвижимости, которая продается от предыдущего собственника.

В таком случае необходимо как можно тщательнее изучить все нюансы, состояние квартиры и ее расположение, ведь ваш выбор ещё должен одобрить банк, чтобы признать объект залога достаточным для собственных гарантий.

Квартиры первичного рынка застройки в новостройках и строящиеся объекты гораздо чаще одобряются банком, причем ипотека на такие виды жилья выдаётся под более выгодные условия.

Однако для клиента покупка будущей постройки не всегда столь привлекательна, поскольку требуется ждать ещё некоторое время, прежде чем въехать в собственную квартиру.

Для постройки дома или дачи самостоятельно необходимо подобрать для этого такой земельный участок, который бы одобрил банк.

Он должен обладать высокой ликвидностью в долгосрочной перспективе, а также отвечать климатическим и географическим требованиям.

С предложениями по выбору жилья, которое можно взять в ипотеку, можно самостоятельно ознакомиться в интернете или через газеты объявлений, а можно и обратиться в риелторскую компанию.

Это обойдётся дороже, но зато гарантировано жильё будет одобрено банком, и не будет иметь скрытых недостатков.

Также на этом этапе можно нанять ипотечного брокера, который устроит все нюансы последующих этапов, поскольку это его работа и специализация, а вам останется лишь подписать готовый договор по ипотеке.

Выгодная ипотека: где оформить кредит на квартиру по низкой ставке

Это неудивительно, ведь жилищный вопрос волнует многих россиян. При этом лишь часть из них приобретают квартиру или дом с помощью ипотеки

Для многих жилищный займ – это слишком тяжёлое, и что не менее важно, длительное финансовое бремя

Проще говоря, ипотека – продукт достаточно дорогой. Поэтому каждый, кто решает обзавестись собственным жильём, таким образом, хочет найти наиболее выгодное предложение.

Обратите внимание! Оформление ипотечного кредита не является окончанием сделки с недвижимостью. Кроме выплаты продавцу стоимости жилья, необходимо пройти обязательную процедуру регистрации прав собственности

Ипотечных программ на кредитном рынке довольно много, но вот условия большинства из них оставляют желать лучшего. В частности, размеры кредитных ставок у многих банков очень высокие. Где же сегодня можно получить выгодную ипотеку, по минимальной стоимости?

Сбербанк России

Эта банковская организация по праву считается одной из лучших, поскольку всегда имеет в списке продуктов наиболее выгодные предложения. Это касается, в том числе и ипотечных кредитов.

На момент публикации статьи, получить заёмные средства на покупку готового жилья в Сбербанке можно по ставке от 14%. При этом действующая ставка увеличивается на 0,5%, если недвижимость, которую заёмщик хочет приобрести, построена без финансового участия банка. А в случае отсутствия полиса личного страхования, кредитор повышает ставку ещё на 1%.

Максимальный размер ипотеки определяется банком в зависимости от стоимости залога. При этом в качестве обеспечения заёмщик может предложить уже имеющееся у него ликвидное жилье.

Наиболее длительный срок, на который оформляется ипотечный кредит в Сбербанке – 30 лет. Кредит выдаётся исключительно на целевое использование и только в рублях.

Требования к ипотечным заявителям:

- гражданство – российское;

- возраст на дату рассмотрения заявки – не менее 21 года;

- возраст на момент завершения действия ипотечного соглашения – не более 75 лет;

- постоянная регистрация в том российском регионе, где находится отделение Сбербанка;

- наличие постоянного и официального источника дохода;

- полный срок трудового стажа на последнем месте – минимум 12 месяцев.

А также необходимо представить банку справку о зарегистрированных членах семьи по данному адресу.

Документы, необходимые для оформления кредитного договора:

- паспорт главного получателя ипотеки;

- паспорта всех заёмщиков и лиц, которые подписывают договор поручительства;

- трудовая книжка;

- трудовой договор либо его заверенная копия;

- справка о размере ежемесячной заработной платы;

- СНИЛС;

- ИНН.

Более подробную информацию о составе документов и требований к заёмщикам вы можете узнать, оставив заявку на получение кредита.

МДМ банк

Ещё одна кредитная организация, в которой можно оформить выгодную ипотеку – это МДМ банк. Он предлагает всем желающим особый продукт под названием «Прогрессивный». Главным преимуществом этой программы является переменная процентная ставка.

Так, первые пять лет кредитования её минимальный размер составит 15% годовых, а в течение оставшегося времени – 8%+ Mosprime3m.

То есть после пяти лет выплаты займа должник начинает погашать кредит по ставке, размер которой меняется ежеквартально. Кредит на жилье МДМ банк выдаёт лишь в одной валюте – рублях.

При этом максимальная сумма ипотеки не имеет чётких ограничений. Покупаемая недвижимость может быть оформлена в качестве главного залога. Отдать ипотечный долг заёмщик должен в течение максимум 25 лет.

Госкомпания АИЖК

Чтобы сделать ипотеку доступной для людей, в 1997 году Правительством была создана государственная компания АИЖК. Это агентство выдаёт кредиты с существенно более выгодными условиями, чем в присутствующие по рынку конкуренты.

К примеру, по программе «Стимул» ставки АИЖК составляют 6,6%-9,5% годовых, зависимо от первоначального взноса. Ну а большинство банков предлагает жилищные кредиты не менее чем под 12% годовых.

Но нужно помнит, основная проблема заключена в том, что госкомпания не работает напрямую с желающими гражданами. Все ипотечные продукты АИЖК предлагаются исключительно банками-партнёрами. К сожалению, наедятся на качественное предложение своих услуг через посредников, по меньшей мере, глупо.

Каждое агентство имеет свою уникальную ипотечную программу, которая способна обеспечить ему большую прибыль, нежели обычное кредитование по льготным стандартам.

Банки попросту не накапливают в своём портфеле невыгодные дешёвые контракты, ведь они рискуют обернуться неплатежами физических лиц, при малейшем ухудшении экономических условий.

Подготовка необходимых документов

Чтобы максимально быстро и без лишних хлопот оформить договор ипотеки в банке, нужно заранее поинтересоваться тем, какие документы следует собрать.

Пакет основных документов стандартный и включает следующие бумаги:

- Документ, удостоверяющий личность (оригинал и копия паспорта), также в определенных случаях требуется доверенность на ведение дел;

- Документ, подтверждающий прописку и государственную регистрацию на территории России (оригинал и копия);

- Копию трудовой книжки, заверенную работодателем или нотариусом;

- Справку о доходах в установленной форме;

Также в зависимости от типа специальной программы, на использование которой имеет право клиент, банк может потребовать справку о наличии материнского капитала, Свидетельство о регистрации брака, Свидетельство о рождении ребёнка, диплом, аттестат или другой документ о законченном образовании государственного образца, подтверждение статуса военного и так далее.

Отличия покупки недвижимости на первичном и вторичном рынке

Процесс приобретения жилья на вторичном рыке существенно отличается от покупки новостроя. Ставки по кредитам на новые квартиры ниже, а пакет документов относительно технического состояния помещения меньше. Хотя сам процесс одобрения и получения кредита проходит по схожей схеме.

Порядок расчёта

Поскольку застройщик всегда является юридическим лицом и субъектом предпринимательской деятельности, расчеты с банком происходят исключительно безналичным способом после регистрации договора купли-продажи и оформления залога на недвижимость.

Ремонт в квартире

В новостройке практически всегда отсутствует даже черновая отделка, поэтому новому владельцу придется потратить дополнительные средства на:

- возведение внутренних стен и конструкций;

- прокладку электропроводки, водяных коммуникаций, монтаж отопительной разводки по квартире и прочее;

- окончательную отделку (выкладку плитки, настил полов, поклейку обоев, монтаж сантехники и встроенной мебели).

Надёжность продавца

Процесс проверки продавца квартир в новостройках основан на анализе представленных застройщиком документов (лицензии и прочее). Если девелопер уже аккредитован выбранным банком, то решение о его надежности будет принято автоматически. Сложнее дело обстоит с теми объектами, которые покупаются в недостроенном или не введенном в эксплуатацию доме.

Стоимость недвижимости

В зависимости от класса вновь построенного жилья и наличия в районе развитой инфраструктуры, цены на новостройки могут быть как выше, так и ниже, чем на «вторичке». Дешевле новых обойдутся квартиры в домах советской массовой застройки (небольшие площади, устаревшая планировка и невысокие потолки сильно снижают стоимость «хрущевок»).

Существенно дороже стоит жилье в домах, возраст которых не превышает 10 лет. Цены вырастут за счет того, что в помещении уже есть относительно свежий ремонт, современные коммуникации и оборудование. По сути, приобретатель получает жилье улучшенной планировки в практически новом доме, но без необходимости тратиться на ремонт «с нуля» и ожидать его окончания в течение нескольких месяцев.

Стоит также обратить внимание на дополнительные платежи. Тем, кто покупает квартиру в новострое, не придется страховать ее до тех пор, пока объект не сдадут в эксплуатацию, поскольку оформить полис могут только на завершенное здание

Нет необходимости платить страховые взносы и за риск возникновения претензий со стороны третьих лиц.

Сбор необходимых документов

Одновременно с рассмотрением вариантов будущего жилья желательно начать работу с банком. При покупке квартиры в кредит Сбербанка собирают два пакета документов: первый — касается потенциального заемщика, второй — объекта кредитования.

Заемщик предоставляет:

- заявление-анкету, с указанием суммы кредита, на которую претендуют;

- личные документы;

- копии документов, подтверждающих стаж и занятость;

- справки об источниках доходов.

О документах заемщика подробнее в другой статье: Требования к документам на ипотеку онлайн

В зависимости от программы, пакет может дополняться аналогичными документами супруга, созаемщика, а также детей, если выбран вариант семейного кредитования.

Если заемщик определился с квартирой, для предварительного ознакомления с инвестируемым объектом подают копии:

- правоустанавливающего документа и подтверждающего регистрацию прав собственности;

- технического (кадастрового) паспорта.

Сбербанк принимает решение о кредитовании в течение 3-7 дней.

Регистрация ипотеки и оформление залога

Если банк одобрил покупку квартиры, назначается дата сделки. Этапы оформления:

- Подписание кредитного договора. Необходимо внимательно проверить каждый пункт, размер ставки и график платежей. Только после уточнения всех непонятных моментов можно ставить подпись.

- Передача первого взноса продавцу и подписание договора купли-продажи. Документ является основанием для регистрации перехода права собственности. В нем не должно быть ошибок, иначе договор не зарегистрируют.

- Оплата государственных пошлин. Покупатель платит за оформление выписки из государственного реестра о зарегистрированных правах, за регистрацию ипотечного договора и договора купли-продажи.

- Передача документов на регистрацию. Присутствовать должны и продавец, и покупатель. Через пять-семь дней можно будет забрать готовые документы и отвезти их в банк. В течение двух недель продавцу переведут на счет оставшуюся сумму.

Предложения банков по срокам ипотечного кредитования

Топовые банки России предлагают свои ипотечные продукты по срокам, устанавливаемыми ими самими.

Ниже приводится таблица для наглядного обозрения, чтобы каждый смог выбрать соответствующий банк, ввиду определённых для себя минимальных и максимальных периодов кредитования.

| Финансовые организации | Минимальный срок (годы) | Максимальный срок (годы) |

| Сбербанк | 1 | 30 |

| ВТБ24 | 1 | 30 |

| Райффайзенбанк | 1 | 25 |

| ВТБ Банк Москвы | 1 | 30 |

| Газпромбанк | 1 | 30 |

| Банк ДельтаКредит | 3 | 25 |

| Россельхозбанк | 1 | 30 |

| Банк Санкт-Петербург | 1 | 25 |

| Банк Возрождение | 1 | 30 |

| Абсолют Банк | 1 | 30 |

| Промсвязьбанк | 3 | 25 |

| Банк Уралсиб | 3 | 25 |

| Банк Российский капитал | 1 | 25 |

| Банк АК БАРС | 1 | 25 |

| Банк Центр-Инвест | 1 | 20 |

| Транскапиталбанк | 1 | 25 |

| Банк ФК Открытие | 5 | 30 |

| Запсибкомбанк | 3 | 30 |

| Связь-Банк | 3 | 30 |

| Банк Жилфинанс | 1 | 20 |

По правде говоря, судя по таблице, особых отличий в сроках ипотечного кредитования, чтобы выбор упал на конкретный банк, не наблюдается.

Приобретающих жилплощадь для долгосрочного личного пользования в большинстве случаев устраивает средневременная ссуда. Однако это совсем не так для лиц, собирающихся впоследствии продать жильё либо выплатить ипотеку досрочно.

Рекомендации тем, кто желает купить частный дом в ипотеку

Покупая частный дом в ипотеку, необходимо предварительно:

- Проверить юридическую чистоту объектов (особняка и земли) и продавца. К этому можно привлечь юриста, который сможет оценить все нюансы.

- Уточнить категорию земли и вид разрешенного использования, исходя из которых формируются условия кредита.

Внесение первого взноса из собственных средств – стандартное условие ипотечного кредитования. Десятипроцентный взнос – оптимальное решение, но при покупке частного строения такие условия вряд ли будут предложены. Ведь его ликвидность ниже, чем квартиры в новостройке, покупку которой банки кредитуют охотнее. Квартира в новой многоэтажке, становящаяся залогом по кредиту, позволяет финансовой организации гарантировать себе возврат средств, даже если заемщик окажется в трудном положении и не сможет выполнять свои долговые обязательства. Жилье будет реализовано, деньги возвращены банку.

А вот частный дом реализовать сложнее. Поэтому покрывать свои возрастающие риски банки стремятся за счет повышения процентной ставки.

Залогом может стать другая недвижимость, находящаяся в собственности заемщика, стоимость которой не меньше покупаемого частного строения.

При этом максимум средств, которые можно получить в рамках ипотеки, составит 70-85 % стоимости частного дома.

Что касается покупки долей, то это возможно в том случае, если заемщик выкупает оставшуюся часть строения, тогда как остальные квадратные метры уже являются его собственностью. Но значительно легче приобрести отдельный частный дом.

Сейчас банки активно внедряют механизм кредитования покупки таунхаусов. Клиентский спрос растет, кредитные организации вынуждены реагировать.

Установление фактических границ надела (межевание) должно быть проведено заранее. Банковская структура будет проверять не только соответствие документов, но и межевание непосредственно «на земле».

На некоторые аспекты следует обратить особое внимание при оформлении ипотечного кредита:

- аннуитетные или дифференцированные платежи предусмотрены по ипотеке;

- есть ли скидки для зарплатных клиентов или собственных работников кредитной организации;

- провести калькуляцию расходов (страховка, оплата услуг нотариуса, комиссионные сборы и другие).

Если процентная ставка низкая, следует уточнить, какие комиссии взимаются за:

- работу с документацией и выдачу кредитных средств;

- банковское сопровождение;

- безналичный перевод.

Больше шансов на получение займа у клиентов, готовых оплатить более 15 % от строительной сметы частного дома.

Подходить к решению о получении ипотеки нужно ответственно. Честность и надежность кредитора – одно из главных условий, которое обеспечит спокойствие не только в плане финансов, но и на уровне психологии. Привлекательный небывало низкий процент может обернуться серьезными проблемами со скрытыми комиссиями, массой дополнительных платежей и, вполне возможно, приведет к потере частного дома.

Действительно надежные банки не станут искусственно занижать процент (и завышать, кстати, тоже), а их условия по кредитам доступны для изучения.

Возможные причины отказа

Каждый банк вырабатывает собственную систему оценки потенциального заемщика. При это вероятность одобрения сделки или отказа в выдаче кредита зависит от нескольких основных факторов, к числу которых относятся:

- Кредитная история. Получить ипотеку клиенту, имевшему проблемы во взаимоотношениях с кредитными организациями, достаточно сложно. Единственный выход в подобной ситуации – доказать объективность финансовых проблем, а также предоставить дополнительное обеспечение по кредиту;

- Уровень дохода и стаж работы. Наличие стабильного заработка выступает серьезным аргументом в пользу того, что клиент без проблем сможет обслуживать взятую ипотеку в течение длительного времени. При этому каждый банк устанавливает собственный минимальный размер дохода, который необходим для одобрения сделки;

- Гражданство и наличие прописки. Практически все отечественные банки оформляют ипотеку исключительно российским гражданам, имеющим не только официальное трудоустройство, но и регистрацию.

Достаточно сложно получить ипотеку пенсионерам, так как этот вид кредитования является долгосрочным, а одним из требований к заемщику выступает предельный возраст на момент окончания срока действия договора. Обычно он равняется 75 годам.

Частой причиной отказа в выдаче ипотечного кредита становится предоставление клиентом ошибочных данных, например, об уровне дохода. Сегодня подобные сведения легко и быстро проверяются, поэтому вводить специалистов финансовой организации в заблуждение попросту нецелесообразно.

Анализ банковских условий кредитования

Если семья или заемщик понимает, что кредит ему доступен (можно воспользоваться любым ипотечным калькулятором на официальном сайте банка России), то следует переходить на следующий предварительный этап – изучение условий кредитования.

Отметим сразу, что не первый год лидером в сегменте ипотечного кредитования в России является Сбербанк. Также в топ банков входят Газпромбанк, Россельхозбанк, ВТБ и другие.

Но если внимательно изучить основные условия кредитования, то получиться, что они не имеют принципиальной разницы:

- Процентная ставка – от 8,5 до 10%;

- Срок кредитования – до 30 лет;

- Первоначальный взнос – 10% и более.

В чем же тогда разница? А разница в дополнительных условиях кредитования.

На что обратить внимание при анализе банковских условий по ипотеки:

- Максимально допустимый размер займа. Есть банки, предлагающие оформить не более 3-х миллионов, а есть, кто допускает оформить в кредит и 20 миллионов рублей;

- Наличие дополнительных комиссий;

- Удорожание кредита за счет отказа от добровольного страхования жизни. Очень важный момент, если Вы не собираетесь страховать свою жизнь. В таком случае банк имеет право (и он это делает) увеличить процентную ставку по ипотеке на 0,5-1,5%. И каждый банк увеличивает ставку на разный процент. И если 0,5% кажется небольшой величиной, то за 30 лет пользования кредитом – это 15% дополнительной переплаты;

- Возможность досрочно погасить долг без применения штрафных санкций. Необходимо выбирать только то учреждение, которое допускает погашение долга без применения штрафных санкций.

По итогу анализа выгодности условий кредитования, необходимо подать онлайн-заявку на ипотеку.

Совет № 1: не ограничиваться лишь одним банком, поскольку в выбранном банке можно получить отказ, или представленные условия на сайте не будут соответствовать действительности. Лучше выбрать 2-3 банка;

Совет № 2: если Вы являетесь участником зарплатного проекта определенного банка или у Вас открыт депозит в финансовом учреждении, то лучше подавать заявку именно в это учреждение. Условия по кредитам для постоянных и надежных клиентов намного выгоднее, чем для других физических лиц. Кроме того, в таком случае требования к заемщикам более лояльны, чем к остальным физическим лицам.

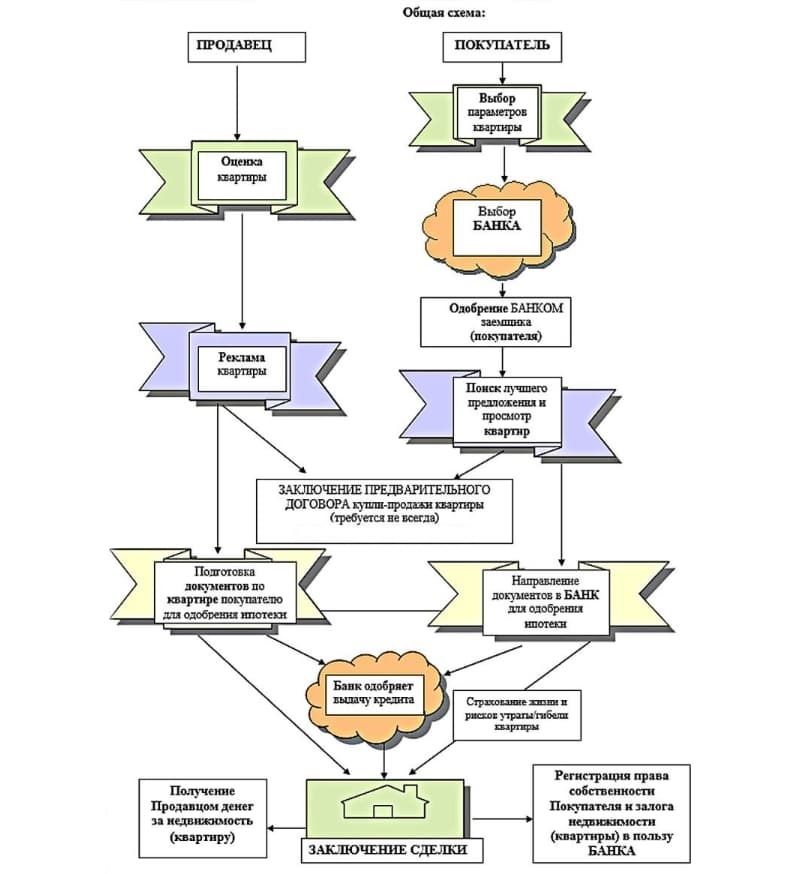

Схема приобретения жилья в ипотеку

Чтобы было проще понимать, как осуществляется процедура заключения ипотечной сделки, лучше ознакомиться с особенностями её проведения наглядно и изучить порядок действий пошагово.

Видео

Расходы, с которыми связано оформление сделки

Полностью обойтись без затрат в процессе оформления ипотеки на приобретение квартиры на вторичном рынке не удастся. Классический алгоритм предполагает возникновение ряда затрат. Идеальной считается ситуация, когда покупателю предстоит заплатить только страховку. Однако нередко продавец требует разделить расходы.

Так, денежные средства необходимо предоставить за:

- услуги агентства недвижимости или частного риелтора (порядка 2-5% от цены квартиры);

- заверение договора купли-продажи (около 7 000 руб.);

- нотариальное заверение согласия супруга на сделку (от 2 000 руб.);

- услуги оценщика (порядка 12 000 руб.);

- выписку из ЕГРН (350 руб.);

- оформление нового техпаспорта (от 10 000 руб.);

- регистрацию права собственности (от 2 000 руб. за каждого владельца).

Передача имущества в залог

Ипотеку выдают строго под залог недвижимости. Обычно обременение накладывают на квартиру, которую гражданин приобретает на деньги банка. Однако это условие не всегда обязательно. Иногда в залог в рамках жилищного кредита может быть передана другая недвижимость потенциального собственника.

Оценка помещения

Оформляя ипотеку поэтапно, гражданин столкнется с потребностью в оценке помещения. Процедуру выполняют для определения рыночной стоимости. Обычно банки просят привлекать лицензированных оценщиков, которые прошли аккредитацию в финансовой организации.

Проведение проверок квартиры

Представители банка внимательно изучают залоговое имущество, даже если помещение продает застройщик. Действие выполняют для того, чтобы проверить, насколько квартира в действительности соответствует информации, изложенной на бумаге. В последующем подобные проверки будут проводить регулярно. В среднем представители финансовой организации посещают квартиру не реже одного раза в год.

Видео

Покупка полиса

Квартиру нужно обязательно застраховать. Соответствующее требование закреплено в законодательстве. Стоимость услуги напрямую зависит от цены квартиры, срока действия полиса и ряда других параметров. Обычно страховку оформляют на один год, а затем пролонгируют. Действующий полис должен быть в наличии до момента полного закрытия обязательств.

Наложение обременения на квартиру

Процедуру выполняют после подписания договора. Самому клиенту ничего не придётся делать. Все процедуры осуществляют представители финансовой организации. Наложение обременения не позволит заемщику продать жильё без получения разрешения банка. Дополнительно нельзя выполнять перепланировку без предварительного согласования, а также прописывать в квартире иных лиц.

Сколько времени потребуется на оформление займа на жилье

Если сделка пройдет на идеальных условиях, процедура займёт одни сутки

Во внимание не принимают время на сбор документов и обращение в банк. Однако на практике подобное большая редкость

Чаще всего потребуется потратить около 4 недель. Если принимать во внимание срок подачи заявки и её рассмотрения, то процедура продлится минимум на два месяца.

Государственные субсидии

Дает ли Сбербанк ипотеку на дом с возможностью привлечения средств жилищных сертификатов и субсидий? Так как в собственность оформляется жилая недвижимость, заемщики могут прибегать к разным вариантам государственной помощи. Они вправе оформить кредит на особых условиях:

- Использовать маткапитал в качестве первого взноса или отправить эти средства на погашение уже действующей ипотеки ().

- Субсидия на понижение процентной ставки. Семьи, в которых появился второй малыш в период с 2021 по 2022 гг., могут получить или рефинансировать ипотеку под 5-6% годовых ().

- Применять федеральные и региональные жилищные сертификаты для оплаты части стоимости жилого дома или как первый взнос по ипотеке. Условия определяются правилами участия в данной программе.

Условия, при которых банк готов пойти навстречу заемщику

Отправляясь в банк за ипотечным кредитом, не каждому удается получить денежную ссуду. Причин отказа может быть несколько

Чтобы создать максимально положительный фон сотрудничества с банком, следует обратить внимание на следующие моменты:

- готовность внести первоначальный взнос размером от 30% стоимости жилья и выше (если имеется такая возможность);

- иметь недвижимость, которую можно предоставить банку в качестве залога;

- быть готовым в обязательном порядке застраховать свою жизнь, здоровье и квартиру;

- выбрать вариант ипотечного кредита, в котором ежемесячный платеж не будет превышать 1/2 дохода заемщика.

Какие банки дают ипотеку на частный дом

В крупных банковских организациях займы на приобретение жилья выдаются по нескольким программам, в рамках которых можно привлекать средства субсидий из бюджетов разных уровней. Поэтому не нужно сомневаться, дают ли ипотеку на частный дом молодой семье или под материнский капитал. Конечно, дают! Но предварительно стоит ознакомиться с условиями банков, чтобы выбрать оптимальные.

Ипотеку на частный дом выдают:

- ВТБ24;

- Сбербанк;

- «Московский кредитный банк»;

- «Россельхозбанк»;

- «Альфа-банк»;

- «Энерготрансбанк»;

- «Кубань кредит»;

- «СКБ-банк»;

- «ТрансКапиталБанке»;

- «Зенит»;

- «Росбанк».

Заключаем договор

После того, как все детали будут согласованы, назначается конкретная дата, когда клиент должен появиться в отделении банка и подписать договор.

В случае подачи онлайн заявки на получение ипотеки это единственный раз, когда вы приходите в банк.

Специалисты банка подготавливают кредитный договор, с которым ознакомляется заемщик, и если он согласен со всеми нюансами, подписывает его.

Один экземпляр договора выдается на руки.

Необходимо внимательно относиться ко всем деталям и особенно тщательно читать текст, написанный мелким шрифтом, поскольку там могут содержаться условия о повышении процентных ставок и другие варианты индексации ипотеки.

Также банк проверяет пакет документов, необходимых для оформления сделки купли-продажи между покупателем и продавцом.

После этого денежная сумма может выдаваться клиенту на руки, перечисляться на его личную карту или банковский счёт продавца недвижимости.

Также возможен вариант открытия банковской ячейки.

Порядок оформления ипотечного кредита в Сбербанке

Сколько времени занимает оформление ипотеки, и как проходит сделка в Сбербанке не имеет больших отличий от других финансовых организаций.

Алгоритм получения ипотеки в Сбербанке следующий:

- первичная подача заявки с необходимым пакетом документов (онлайн либо в офисе банка);

- ожидание результатов рассмотрения заявки;

- в случае получения одобрения, поиск подходящего объекта недвижимости;

- представление в банк всех документов на имущество, которое планируется купить;

- если Сбербанк одобрит недвижимость – заключение договоров (кредитного и страхового);

- внесение первоначального взноса;

- регистрация сделки;

- перечисление остатка суммы на счет продавца банком.

Отличительная особенность оформления ипотеки в Сбербанке – возможность электронной регистрации сделки. Это существенно сокращает время завершения сделки, позволяя получить права собственности уже в день обращения.

Как долго оформляется ипотека в Сбербанке

Если сравнить, сколько по времени оформляется стандартная ипотека в Сбербанке, срок получения жилищного займа меньше, чем в других банках.

Сбербанк минимизирует время, которое необходимо на каждом этапе:

- рассмотрение заявки занимает не больше 3 дней;

- одобрение недвижимости – до 5 дней;

- заключение всех соглашений – 1 рабочий день;

- регистрация электронной сделки — 1 рабочий день.

В остальном, то, сколько будет нужно времени на оформление ипотеки, зависит от клиента – насколько быстро он представит документы, будут ли в них ошибки, как долго он будет искать подходящую недвижимость и т.д.

Согласование выбранного объекта недвижимости.

После того, как объект найдет, его нужно согласовывать с банком. Для этого назначается день, когда в ипотечный отдел приходят клиент (созаемщики, поручители), продавец и менеджер вместе. До этого составляется предварительный договор купли-продажи или уступки прав требования (для новостроек). Если продавец юрлицо, то дополнительно подготавливаются документы: выписка из ЕГРЮЛ, уставные документы, подтверждение права собственности на объект и проч. (по требованию). Если продавец – физлицо, то копию паспорта, выписки из БТИ и проч.

После проверки всех документов (в течение 3-10 дней), банк оглашает решение по согласованию или отказе. В последнем случае придется искать квартиру заново. Если решение положительное, то можно переходить на следующий этап.

Возможные причины отказа

Каждый банк вырабатывает собственную систему оценки потенциального заемщика. При это вероятность одобрения сделки или отказа в выдаче кредита зависит от нескольких основных факторов, к числу которых относятся:

- Кредитная история. Получить ипотеку клиенту, имевшему проблемы во взаимоотношениях с кредитными организациями, достаточно сложно. Единственный выход в подобной ситуации – доказать объективность финансовых проблем, а также предоставить дополнительное обеспечение по кредиту;

- Уровень дохода и стаж работы. Наличие стабильного заработка выступает серьезным аргументом в пользу того, что клиент без проблем сможет обслуживать взятую ипотеку в течение длительного времени. При этому каждый банк устанавливает собственный минимальный размер дохода, который необходим для одобрения сделки;

- Гражданство и наличие прописки. Практически все отечественные банки оформляют ипотеку исключительно российским гражданам, имеющим не только официальное трудоустройство, но и регистрацию.

Достаточно сложно получить ипотеку пенсионерам, так как этот вид кредитования является долгосрочным, а одним из требований к заемщику выступает предельный возраст на момент окончания срока действия договора. Обычно он равняется 75 годам.

Частой причиной отказа в выдаче ипотечного кредита становится предоставление клиентом ошибочных данных, например, об уровне дохода. Сегодня подобные сведения легко и быстро проверяются, поэтому вводить специалистов финансовой организации в заблуждение попросту нецелесообразно.

Что должен знать ипотечный заемщик, какие опасности его подстерегают

На данный момент получение ипотеки может быть действительно сопряжено с рядом негативных факторов, которые покупатель недвижимости должен тщательно учитывать перед тем, как браться за контракт с банком.

Дело в том, что во многих случаях через механизм ипотеки продаётся ещё не готовая недвижимость – новостройки. Что её удешевляет, а для банка упрощает как процедуру продажи более дешёвого жилья, так и процедуру обращения взыскания на жильё неблагонадёжного плательщика.

Нужно понимать, какие условия платежей являются доступными для покупателя, а какие нет.

Очень важно учитывать и правильно посчитать реальную стоимость приобретаемого жилья в результате ипотечного договора. Ведь на самом деле стоимость этого жилища после завершения всех выплат будет оценочно в 2,5–3 раза выше, чем при покупке за всю сумму одномоментно

С одной стороны, покупатель может пользоваться квартирой непосредственно на протяжении всех тех лет, что он её оплачивает. Но, с другой стороны, если бы у него была возможность минимизировать свои платежи за жильё и копить средства для покупки, то он мог приобрести либо намного более качественное и просторное жилище, либо несколько квартир.

При покупке квартиры в ипотеку банк получил права для того, чтобы изъять жильё, принятое в залог согласно ипотечному договору в случае злостного нарушения условий договора, и продать его с торгов.

Конечно, ипотека очень часто является выходом из положения для тех, кто вынужден платить за аренду жилья в крупном городе примерно те же деньги, которые мог бы платить за ипотеку, постепенно приобретая право на собственное жильё.