Функции коммерческого банка

Содержание:

- Структура центрального аппарата Банка России

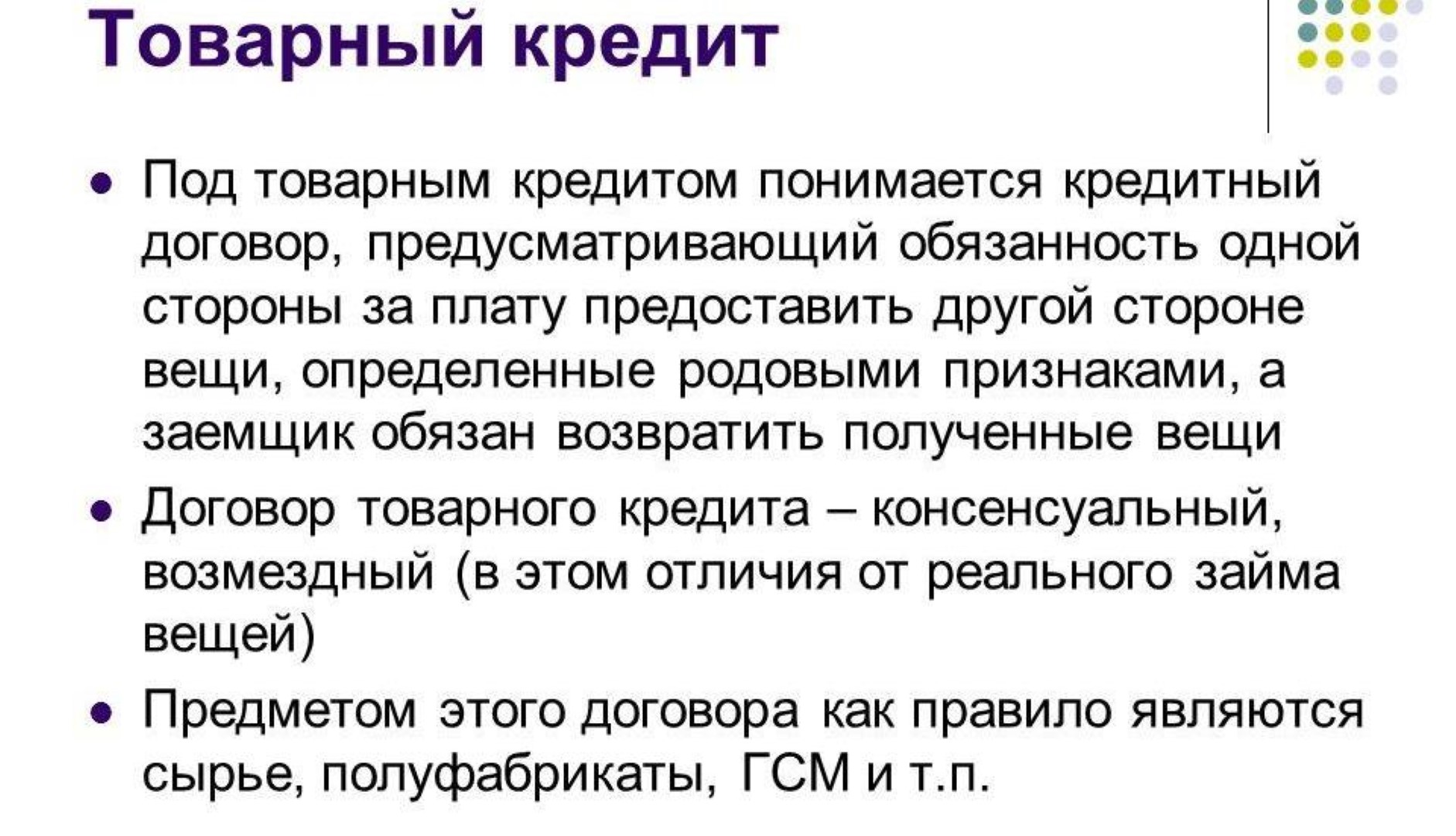

- Кредитные операции

- Банковская система

- Определение термина

- Коммерческий банк. Особенности

- Операции

- Межбанковский кредит

- Основные функции национального и коммерческих банков

- Виды и формы

- Классификация банков по организационно-правовой форме

- Активные операции как способ размещения ресурсов

- Понятие и основные элементы банковской системы России

- Валютные операции

- Тесты по банковской деятельности с ответами

Структура центрального аппарата Банка России

Председатель Банка России

Э.С. Набиуллина

Первый заместитель Председателя

О.Н.

Скоробогатова

Департамент национальной платежной

системы

А.С.

Бакина

Департамент

финансовых технологий

И.В.

Зимин

Департамент

проектов и процессов

В.С. Казарин

Департамент информационных

технологий

З. Н. Кахруманова

ТЦ «Нудоль» Банка России

С.Е. Кутасов

Операционный

департамент

А.А.

Попов

Первый заместитель Председателя

Д.В. Тулин

Заместитель Председателя

О.В. Полякова

Департамент надзора за

системно значимыми кредитными

организациями

Служба текущего банковского

надзора

Б.А.

Шабля

Заместитель Председателя —

руководитель Главной инспекции Банка России

В.А.

Сафронов

по вопросам организации инспекционой деятельности

в отношении

КО подчиняется Д.В. Тулинупо вопросам

организации инспекционой

деятельности в

отношении НФО подчиняется В.В. Чистюхину

Департамент обеспечения

банковского

надзора

А.С.

Данилов

Департамент финансового

оздоровления

А.Ю.

Жданов

Департамент банковского

регулирования

А.А.

Лобанов

Первый заместитель Председателя

С.А. Швецов

Департамент стратегического развития

финансового рынка

М.А.

Ковригин

Департамент противодействия

недобросовестным практикам

В.В.

Лях

Служба по защите прав потребителей и

обеспечению доступности финансовых услуг

М.В.

Мамута

Департамент

корпоративных отношений

Е.И.

Курицына

Департамент допуска и прекращения

деятельности финансовых организаций

Л. А. Тяжельникова

Первый заместитель Председателя

К.В. Юдаева

Департамент

финансовой стабильности

Е.О.

Данилова

Служба

анализа рисков

А.П.

Дымов

Департамент международного сотрудничества

А.С. Липин

Департамент

исследований и прогнозирования

А.Г.

Морозов

Департамент статистики

Е.В.

Прокунина

Заместитель Председателя

М.Ю.

Алексеев

«РОСИНКАС»

В.В. Медведев

Департамент наличного денежного

обращения

А.И.

Лахтиков

Заместитель Председателя

Р.Н.

Вестеровский

Университет Банка

России

А.Ю.

Афонин

Департамент кадровой

политики

П.Н.

Панкин

Департамент недвижимости

Банка России

В.Ю. Тарасов

Департамент

закупок Банка России

М.В. Тимошенко

Заместитель Председателя

А.Б. Заботкин

Департамент

денежно-кредитной политики

К.В.

Тремасов

Заместитель Председателя

Г.А. Зубарев

Департамент безопасности

Банка России

С.В. Петрищев

по некоторым вопросам подчиняется Председателю Банка России

Межрегиональный центр

безопасности Банка России

Ю.Г. Бочаров

Департамент информационной

безопасности

В.А.

Уваров

Заместитель Председателя

А.В. Кружалов

Департамент полевых

учреждений

О.Н. Беленко

Департамент регулирования

бухгалтерского учета

М.С.

Волошина

Главный бухгалтер — директор

Департамента бухгалтерского учета и отчетности

И.Ю.

Грановская

Финансовый департамент

О.И. Солодухина

Административный

департамент

С.Б. Якушин

Заместитель Председателя

Д.Г.

Скобелкин

Представительство Центрального Банка Российской

Федерации (Банк России) в Китайской Народной

Республике, г. Пекин

В.Е. Данилов

Департамент финансового мониторинга и

валютного контроля

И.В.

Ясинский

Заместитель Председателя

В.В.

Чистюхин

Департамент

страхового рынка

Ф.Г.

Габуния

Департамент

микрофинансового рынка

И.А.

Кочетков

Департамент инвестиционных финансовых посредников

К.В.

Пронин

Департамент инфраструктуры финансового рынка

Л.К.

Селютина

Главный аудитор Банка России

В.П. Горегляд

Департамент внутреннего аудита

Н.Н.

Суриков

Юридический

департамент

А.Г. Гузнов

Аппарат Банка России

Г.В. Мечкова

Департамент

операций на финансовых рынках

А.В.

Каштуров

Департамент

управления данными

А.А.

Луковников

Департамент по

связям с общественностью

М.В.

Рыклина

Кредитные операции

Сделки по предоставлению заемщику средств на условиях платности, возвратности и срочности приносят больше всего прибыли банку. Кредитование бывает прямое и косвенное. В первом случае клиент сам обращается в банк за получением ссуды. Во втором случае кредитные отношения возникают сначала между субъектами, которые потом оформляют вексель, факторинг или лизинг.

За предоставление ссуды клиент уплачивает определенную стоимость, которая фиксируется в виде процентной ставки. В нее заложены издержки на предоставление операции и прибыль финучреждения. Величина ставки зависит от:

- спроса на кредиты;

- уровня рефинансирования ЦБ;

- срока займа;

- вида кредита;

- средней ставки на межбанковском рынке;

- уровня инфляционных процессов.

Ссуды классифицируются по:

- сроку кредита;

- виду обеспечения;

- виду кредита (коммерческие, государственные, для частных лиц, банковские);

- по направлениям использования (инвестиционные, для формирования оборотных средств, для устранения временных трудностей);

- размерам;

- способу предоставления (вексельные, сезонные, через банковский счет).

Банковская система

Банковская система – комплекс банковских учреждений и норм, регулирующие их взаимные связи и отношения с окружающей средой. Банковская система считается составляющей частью кредитной системы, представляющей собой комплекс всевозможных видов взаимозависимых банков и других кредитных учреждений, работающих в рамках целого финансово-кредитного механизма.

Её по праву считают одним из высочайших достижений экономической культуры, поскольку она олицетворила в себе всесторонний детальнейший инструмент влияния через валюту, деньги, банкноты, ценные бумаги на социально-экономические процессы. Это происходит через контроль структуры, задавая направленность развития и технично поддерживая устойчивость функционирования денежного обращения, а при помощи него – и всей экономики.

В развитых странах банковская система имеет, как правило, двухзвенное строение, где в качестве первого (главного) звена выступает центральный (национальный) банк, а в качестве второго звена – самостоятельные, но регулируемые центральным банком специализированные и коммерческие банки.

Определение термина

Банковские операции – ограниченный перечень видов хозяйственной деятельности, которыми может заниматься отдельное банковское учреждение, чтобы получать прибыль. Перечень банковских операций регулирует законодательство, а также отдельные лицензии, которые Центральный Банк выдает для каждого кредитного учреждения отдельно.

Круг сделок, которыми занимается любой из банков, достаточно обширен, но теоретически их можно разделить на четыре группы:

- пассивные банковские операции;

- активные операции;

- банковские услуги;

- собственные операции банков.

На первых двух группах операций банки зарабатывают основную часть прибыли

Банковские услуги – второй по важности источник доходов. Собственные операции банков имеют подчиненное значение

Коммерческий банк. Особенности

КБ выступает в роли кредитной организации, которая обладает правом совершать определенные банковские операции. Каждый коммерческий банк, функции которого весьма многообразны, занимается комплексным обслуживанием клиентов. В этом его главное отличие от прочих кредитных организаций, не наделенных такими большими полномочиями.

КБ, привлекая денежные средства клиентов, обладают правом на размещение данного капитала от своего имени. Но при этом на условиях платности, срочности, возвратности. Также в обязанности организаций входит проведение расчетных операций на основании поручений клиентов.

Финансовые ресурсы данных банков определяются тремя составляющими:

- уставным капиталом;

- привлеченными средствами;

- нераспределенной прибылью.

право голоса

Операции

Пассивные операции

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

- обеспечение ресурсами деятельности банка;

- формирование дополнительных источников средств для производительного использования в экономике;

- увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

- рост собственного капитала банка;

- создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

- создание и увеличение собственного капитала за счет отчислений от прибыли;

- эмиссию ценных бумаг и их размещение на открытом рынке;

- депозитные операции;

- межбанковские займы на внутреннем и внешнем рынке (рис. 74).

Среди депозитных операций выделяют следующие группы:

- депозиты до востребования;

- срочные и сберегательные депозиты.

Рис. 74. Привлеченные средства коммерческого банка

Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Рис. 75. Классификация кредитных операций

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Источники

- https://bankspravka.ru/poleznyie-stati/funktsii-kommercheskogo-banka.html

- https://mir-fin.ru/kommercheskiy_bank.html

- https://bankspravka.ru/bankovskiy-slovar/vidyi-kommercheskih-bankov.html

- http://www.grandars.ru/student/finansy/kommercheskiy-bank.html

- http://banki-uchebnik.ru/kommercheskie-banki/10-funktsii-kommercheskikh-bankov

- http://www.grandars.ru/student/finansy/operacii-kommercheskogo-banka.html

Межбанковский кредит

У любого банка периодически возникает излишек или недостаток ресурсов. Эта проблема легко решается внутренними банковскими кредитами, то есть средствами, которые финансовые учреждения размещают или привлекают друг у друга на краткосрочный период. В качестве обеспечения по таким сделкам используются акции, векселя и долговые обязательства.

Эти пассивные операции коммерческих банков на внутреннем рынке позволяют:

- быстро пополнить корреспондентские счета для проведения активных операций;

- уменьшить резервы для поддержания ликвидности;

- повысить эффективность использования кредитных ресурсов в целом;

- поскольку на МБК не распространяются требования по созданию резервов, то вся полученная прибыль может быть направлена на активные операции.

Сегодня на внутреннем рынке участвует также Банк России, предоставляя займ под залог государственных ЦБ или кредитов первоклассных заемщиков. В целом рынок стал более сегментированным. Крупные банки и нерезиденты работают преимущественно между собой.

Весь механизм осуществляется через кредитные магазины. Сначала участник подает заявку на получение ссуды с указанием суммы и срока. Исходя из заданных требований он получает рыночные котировки и выбирает оптимальный продукт. По каждому клиенту кредитор рассчитывает лимит сделки, который включает прямые кредиты, облигации и гарантии. Регулятор использует собственную методику расчета лимита, исходя из финансового состояния банка, отсутствия у него обязательств и наличия обеспечения.

Основные функции национального и коммерческих банков

Коммерческие и центральный банки создают двухуровневую банковскую систему.

Национальный (центральный) банк наделён широкими властными полномочиям в сфере регулирования финансово-кредитных отношений. Он выполняет важные функции в банковской системе:

- является государственным банком;

- является эмиссионным центром;

- контролирует деятельность коммерческих банков;

- является государственным банком;

- контролирует деятельность коммерческих банков;

- прорабатывает и реализовывает единую денежно-кредитную политику, защищая и обеспечивая устойчивости местной валюты;

- осуществляет валютный контроль;

- является эмиссионным центром (выпускает деньги);

- управляет правительственными счетами;

- выполняет внешние финансовые операции;

- выдаёт кредиты коммерческим банкам;

- сохраняет золотовалютный запас государства;

- проводит политику рефинансирования;

- издаёт и погашает государственные ценные бумаги;

- выдаёт и отзывает банковские лицензии;

- определяет ставки ссудного процента;

- контролирует деятельность коммерческих банков.

В свою очередь, коммерческие банки:

Виды и формы

Коммерческие банки имеют разнообразные виды и формы, но практически каждый обладает определенными схожими признаками. Коммерческие организации данного типа:

- это юридические лица, которые созданы для увеличения собственной доходности;

- могут вести рабочую деятельность как общества с ограниченной ответственностью, общества с дополнительной ответственностью или просто акционерные организации;

- реализуют банковскую работу, используя полученную ранее лицензию, выданную ЦБ Российской Федерации;

- имеют право получать прибыль при помощи осуществления специализированных операций.

Также коммерческие банки бывают федеральными, республиканскими и региональными. Данные банки накапливают денежные средства своих вкладчиков, посредством открытых вкладов, предоставляя им определенную сумму денег, как подарок, в качестве процентной величины на прибыль. Пущенные в оборот вложенные деньги, организация использует как кредитные деньги для клиентов, пришедших оформить кредит.

Организуя денежный круговорот подобным образом, банковские организации оберегают вложения своих клиентов и получают хорошую прибыль.

Многие считают, что коммерческие банки только выдают кредиты, но это не так. Кредитом зовутся договорные отношения между банковской организацией и заемщиком, основанные на регулировании договором выданной денежной суммы. Помимо кредитов, коммерческие банковские организации оформляют вклады под процент, который определяется индивидуально.

Коммерческие банки носят универсальный и специализированный характер.

- Коммерческие банки универсального характера совершают банковскую деятельность, выдавая кредиты, сохраняя депозитных валют, проводя расчетные и кассовые операции.

- Коммерческие банки специализированного характера направлены выполнять специализированные операции, которые имеют определенную направленность (ипотека, инвестирование, инновации и денежные сбережения).

- Сберегательные банки хранят депозитные сбережения вкладчиков. Накопленные денежные средства выдаются в виде потребительского кредитования для жителей под определенную процентную ставку. Некоторая часть денег в процентном соотношении переходит к хозяину вклада, откуда были выданы денежные средства. Помимо этого, вклад может иметь бессрочную природу и, соответственно, время для предоставления кредитных денег также будет ограничено определенными сроками.

- Инвестиционные коммерческие банки используются для того, чтобы приобретать различные ценные бумаги. Банковские средства образуются в процессе продаж собственных акций. Данные банковские организации не осуществляют банковскую деятельность по выдаче кредитов и открытию депозитных счетов. Они удовлетворяют запросы промышленности, выпуская ценные бумаги организаций.

- Инновационные банки направлены на осуществление деятельности в сфере инноваций: предоставляют компаниям кредит для модернизации устаревшего оборудования, а также помогает спонсировать научные и технические мероприятия. Основные средства данного типа банков складываются из издания акционных бумаг и денежных средств клиентов. Данные вложенные деньги имеют право использоваться как кредитные деньги на средний или долгосрочный период.

- Ипотечные банки предоставляют денежные средства для приобретения готовой недвижимости, получения ссуды на строящееся жилье в новом доме, строительство собственного дома или создания специализированных помещений для дальнейшего получения прибыли (торговые точки, салоны красоты, кафе и т.д.).

Большинство банковских организаций такого типа завышают ставку по процентам, а заемщики должны пройти доскональную оценочную проверку на платежеспособность и другие критерии. Сделочные отношения, основанные на работе с недвижимостью, всегда носили достаточно рискованный характер.

Если это необходимо, то ипотечные банки имеют право издавать облигации по ипотеке. Эти банки делятся на:

- земельные, где денежные средства выдаются при использовании имеющейся земли, как залога;

- мелиоративные</strong>;

- коммунальные, где денежные средства выдаются при использовании городской недвижимости, как залога.

Коммерческие банки составляют основную величину всех валютных манипуляций, которые проводятся в стране. Данные операции помогают осуществлять желания горожан при помощи кредитов, а также могут осуществлять спекуляционную деятельность, используя собственный капитал. На рынке ипотечных банков все операции осуществляются при больших денежных оборотах.

Классификация банков по организационно-правовой форме

По форме собственности на банковский капитал и организационно-правовой форме выделяют:

- Акционерные банки , которые создаются по принципу АО. Как правило, учреждения подобного вида создают с целью финансирования конкретных программ.

- Частные банки – капитал которых сформирован за счет индивидуальных собственников или партнеров. В странах с развитой рыночной экономикой подавляющее большинство банков организованы в этой форме.

- Кооперативные банки – основанные за счет кооперативной собственности их участников. Цель деятельности таких кредитных организаций заключается не в получении прибыли, а в удовлетворении потребностей ее членов в банковских услугах.

- Муниципальные, или коммунальные банки , основанные местными органами власти. Создаются для кредитования коммунального хозяйства и других местных нужд.

- Государственные банки . Их деятельность направлена на реализацию определенных задач общегосударственного значения. К ним относятся банки реконструкции и развития, экспортно-импортные, сельскохозяйственные и т. п.

- Смешанные банки – частично созданные за счет государства;

- Межгосударственные банки.

Активные операции как способ размещения ресурсов

Активные операции коммерческого банка означают использование от своего имени привлеченных и собственных средств для получения соответствующего дохода.

Основными видами активных операций коммерческого банка являются:

- предоставление кредитов юридическим и физическим лицам на различных условиях и на различный срок;

- операции с ценными бумагами от своего имени и за свой счет;

- инвестирование;

- операции РЕПО;

- валютные дилинговые операции;

- нетрадиционные операции коммерческих банков. Активные операции осуществляются коммерческими банками с целью получения прибыли при одновременном поддержании необходимого уровня ликвидности банка и оптимального распределения рисков по отдельным видам операций. Необходимость соблюдения данных требований заставляет банки размещать часть своих активов во вложения, не приносящие дохода.

По экономическому содержанию все активы коммерческого банка можно разделить на 4 группы:

1. Свободные резервы — это наличные деньги в кассе, остатки на корреспондентском счете в РКЦ Банка России и на корреспондентских счетах в других кредитных организациях. Свободные резервы — самый ликвидный вид активов банка. Но, как правило, эти активы или не приносят дохода, или дают минимальный доход.

2. Кредиты и средства, размещенные в виде депозитов в других кредитных организациях, в том числе в Банке России.

При размещении ресурсов в форме кредитов или депозитов у банка возникают фиксированные по суммам требования к заемщикам.

Доход банка по этим операциям устанавливается при заключении сделки. Он выплачивается в виде процента.

3. Инвестиции — это вложение ресурсов банка в ценные бумаги и другие финансовые активы (иностранную валюту, драгоценные металлы), а также долевое участие в совместной хозяйственной деятельности.

Для участия в управлении предприятием банки приобретают контрольные пакеты акций, делают прямые производственные инвестиции.

4. Материальные и нематериальные активы самого банка (внутренние инвестиции). К ним относится стоимость банковского здания, оборудования, другого имущества, необходимого для работы банка. Следует отметить, что успешное развитие банка, укрепление его позиций на рынке ссудных капиталов требует постоянного увеличения расходов на расширение и совершенствование материальной базы банка. Этот вид активов не только не приносит банку доходов, но и постоянно связан с расходами. Кроме того, он характеризуется очень низкой ликвидностью.

Понятие и основные элементы банковской системы России

Действующая в России банковская система непосредственно регулируется Конституцией РФ, федеральными законами о Банке России и о банках и банковской деятельности. Согласно ст. 2 закона о банках и банковской деятельности, банковская система включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Банковская система Российской Федерации является двухуровневой. Как видно, элементы банковской системы России как основа ее построения имеют законодательное определение.

Как правило, банковские системы экономически развитых государств являются двухуровневыми. Нижний, или первый, уровень составляют коммерческие банки и иные кредитные организации с их филиалами, а верхний, или второй, уровень — национальные или центральные банки и надзорно-контрольные ведомства. Например, в Германии верхний уровень банковской системы представлен Немецким Федеральным банком и Федеральным ведомством надзора за кредитным делом.

Данное законом определение представляется неполным, так как отражает предельно узкое понимание системы. Названные кредитные организации, Банк России и филиалы и представительства иностранных банков образуют только первую группу участников системы, непосредственно выполняющих ее основные функции по обслуживанию физических и юридических лиц, обеспечению реализации денежно-кредитной политики государства. Вторая группа — это так называемая инфраструктура банковской системы, способствующая выполнению этих функций: бюро кредитных историй, Агентство по страхованию вкладов, государственная корпорация «Банк Развития и внешнеэкономической деятельности» (Внешэкономбанк), создаваемые кредитными организациями ассоциации и союзы, банковские группы и холдинги, банковские платежные агенты — физические и организации, привлекаемые кредитной организацией для принятия от физических лиц денежных средств, направленных органам государственной власти, органам местного самоуправления и учреждениям, находящимся в их ведении, в рамках выполнения ими функций, установленных законодательством РФ, а также на исполнение денежных обязательств физических лиц по оплате товаров (работ, услуг) или для зачисления на их банковский счет, для осуществления операций с использованием платежных карт, а также для передачи кредитной организации при осуществлении операций с использованием платежных карт распоряжений физических лиц об осуществлении расчетов по их банковским счетам и составления документов, подтверждающих соответствующие операции, не связанных с осуществлением физическими лицами предпринимательской деятельности и частной практики.

Однако субъекты второй группы в отличие от первой группы участников банковской системы не вправе осуществлять банковские операции, не проходят процедуру получения от Банка России разрешения на создание в качестве кредитной организации, не подлежат лицензированию Банком России. Поэтому законодатель предельно четко очерчивает круг субъектов, формирующих банковскую систему, исключая доступ широкого круга лиц к осуществлению банковских операций требованием получения лицензии в целях обеспечения стабильности банковской системы и защиты интересов кредиторов и вкладчиков.

Системообразующим элементом, без которого невозможно существование и дальнейшее развитие банковской системы, является Банк России, который непосредственно осуществляет государственное управление банковской системой. Правовой статус Банка России подробнее будет рассмотрен в гл. 5. Основным субъектом банковской системы РФ, осуществляющим банковские операции, является кредитная организация.

Валютные операции

Это процедуры, связанные с приобретением или сбытом иностранных денежных единиц. Обычно они направлены непосредственно на покупку или продажу (обмен) валюты. В отдельных случаях эти действия являются промежуточными: например, оплата счетов, выставленных в иностранной валюте. Для того чтобы ее произвести, требуется сначала приобрести нужное количество указанных денежных единиц.

Почти все виды банковских операций, касающиеся работы с иностранными валютами, попадают под определенные ограничения. Они накладываются в соответствии с валютным регулированием, осуществляемым государством. Оно направлено на установление компромисса между текущими потребностями отдельных граждан и необходимостью контролировать курс национальной валюты России. Рассматриваемые ограничения касаются только резидентов РФ.

Тесты по банковской деятельности с ответами

1. Коммерческий банк привлекает ресурсы методом:

Ответ:займов

2. Какие из ниже перечисленных операций относятся к пассивным операциям коммерческого банка?

Ответ:привлечение средств во вклады:

кредитные

3. Какие функции банков позволяют преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности и др.

Ответ:распределение ссудных капиталов

4. Банк России обслуживает

Ответ:кредитные организации

5. Что означает понятие «платежеспособность»

Ответ:способность банка своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера

6. При внесении денег во вклады коммерческих банков физические лица становятся:

Ответ:кредиторами этих банков

7. Операции коммерческих банков по размещению собственных и привлеченных средств это

Ответ:активные операции коммерческих банков

8. Увеличение ставки рефинансирования приводит к

Ответ:снижению объема инвестиций в реальный сектор экономики

9. Разность между доходами и расходами коммерческого банка — это:

Ответ:балансовая прибыль

10. К функциям Банка России не относится

Ответ:организация функционирования рынка ценных бумаг

11. Бухгалтерский баланс коммерческого банка составляет:

Ответ:ежедневно в начале следующего за отчетным дня

12. Руководство Банка России утверждается:

Ответ:Государственной Думой РФ

13. Текущая ликвидность банка улучшается за счёт

Ответ:действия всех перечисленных факторов

14. Какие из перечисленных мер воздействия ЦБР на коммерческие банки являются экономическими:

Ответ:изменение ставки ЦБР

15. Понятия «оплаченный уставный фонд» и «зарегистрированный уставный фонд»:

Ответ:совпадают у акционерного банка

16. Потребительский кредит – это

Ответ:ссуды, предоставляемые населению

17. Клиент вкладывает в банк деньги с 15.02 по 12.05. Определите, по какой из известных Вам методик расчета процентов принесет клиенту наибольший доход?

Ответ:французской

18. Выручка – это:

Ответ:

валовой приток экономических выгод за период, возникающий в ходе обычной деятельности компании, когда такой приток приводит к увеличению собственного капитала, иному, чем за счет взносов акционеров

19. Какой из способов расчета процентных платежей наиболее выгоден для клиента, который накапливает сбережения