Страховые взносы за работников

Содержание:

- Взносы в ПФР за трудоустроенного гражданина в 2018-2019 годах

- С 1995 по 2000 год удерживался 1% из зарплаты каждого работающего

- Что было раньше

- Какие налоги платят с зарплаты

- Комментарии: 14

- С какого года начали отчислять в пенсионный фонд

- Как проверить пенсионные накопления

- Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

- Тарифы страховых взносов на 2021 год

- ОПС: права и обязательства плательщиков

Взносы в ПФР за трудоустроенного гражданина в 2018-2019 годах

| Категории плательщиков | Процент на 2018 год |

|---|---|

| Плательщики, использующие основную тарификацию | 22% + 10% |

| Предприятия и ИП, использующие УСН (с учетом благотворительных); выполняющие деятельность в области социального обслуживания, научно-исследовательские работы, образовательной сферы, культурного просвещения и искусства, спорта, здравоохранения, а также имеющие лицензионное подтверждение на фармацевтическую деятельность | 0.2 |

| Предприятия, осуществляющие выплату заработной платы экипажам судов, за исключением нефтяных танкеров | |

| Субъекты хоздеятельности, организованные бюджетными и автономными организациями по научной деятельности | 0.08 |

| Резиденты ОЭЗ, организации и ИП, исполняющие туристско-рекреационную деятельность | 0.08 |

| Предприятия, выполняющие трудовые обязанности в области информационных технологий | 0.08 |

| Участвующие в проекте «Сколково» | 0.14 |

| Участники свободной экономической зоны на территории Крыма и Севастополя | 0.06 |

| Имеющие статус резидентов ТОР | 0.06 |

| Резиденты свободного порта «Владивосток» | 0.06 |

С 1995 по 2000 год удерживался 1% из зарплаты каждого работающего

Т.е. все то, что заработано трудящимися делится в определенной пропорции между самими трудящимися и нетрудоспособными. А всяческий "учет" "пенсионных накоплений" — лишь способ подсчета, как именно нужно распределить имеющиеся средства между конкретными пенсионерами.

Т.е. все то, что заработано трудящимися делится в определенной пропорции между самими трудящимися и нетрудоспособными. А всяческий "учет" "пенсионных накоплений" — лишь способ подсчета, как именно нужно распределить имеющиеся средства между конкретными пенсионерами.

Что было раньше

С 2010 года после отмены ЕСН определено понятие предельный размер. Это база для исчисления страховых взносов по установленному тарифу для ПФР и ФСС. Для ФОМС предельный размер базы не устанавливается.

Для ПФР и ФСС установлен предельный размер базы на 2021 год, исходя из средней зарплаты по стране, увеличенной в 12 раз с учетом повышающих коэффициентов к предыдущему 2021 году (п.5 ст.421 НК РФ) и имеет для ПФР размер 1 021 000 руб. и для ФСС — 815 000 руб. В этой же статье НК РФ предусмотрены повышающие коэффициенты на 2019-2021 г.г. Для самозанятого населения (в т.ч. ИП, адвокаты, нотариусы) с 2010 по 2021 год базой для начисления страховых взносов считался размер 1МРОТ, в зависимости от его размера на начало года и формулы: 1МРОТ х 26% х 12 месяцев рассчитывался размер фиксированного платежа на год, где 26% — это тариф для работодателей, установленный ст.425 НК РФ (ранее тариф в законе No 212-ФЗ) на общих основаниях (пока до 2021 года общий тариф 22% ст.426 НК РФ).

Но с 2018-2019 года года в связи с увеличением МРОТ до размера прожиточного минимума по стране размер ФП для ИП и других лиц этой категории «отвязали» и уточненной ст.431 НК РФ установлен конкретный предельный размер взноса для этой категории на 2018-2020г.г. не более 8-ми кратного установленного размера фиксированного платежа. Тарифы и порядок уплаты/учета текущих страховых взносов в ФНС в 2017-2018 г.г. для различных категорий плательщиков.

Основной тариф страховых взносов для работодателей определен в размере 34%, где 26% — на ОПС в ПФР в пределах установленной величины базы для исчисления страховых взносов, 2,9% — на ОСС в ФСС в пределах установленной величины взносооблагаемой базы, 5,1% — на ОМС в ФОМС без установления указанной предельной величины (ст.425 НК), но до 2021 г. действует ст.426 НК, где:

- для ПФР на ОПС тариф общий 22% плюс 10% при превышении предельного размера базы;

- для ФОМС — на ОМС тариф 5,1% без установления предельного размера базы;

- для ФСС — на ОСС на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9% и ОСС на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 1,8%.

Пониженные тарифы установлены ст. 427 НК РФ (подтверждение по новой ред. ОКВЭД). Дополнительные тарифы установлены ст. 428 НК РФ в зависимости от класса вредности, определенного по результатам проведения СОУТ (спецоценки условий труда проводимой в соответствии с законом No 426-ФЗ в срок не позднее 31.12.2018 г. всеми работодателями (для класса 4 — опасный — 8,0%, для класса 3 — вредный от 2% до 7% в зависимости от подкласса, для класса 2 — допустимый и класса 1 — оптимальный — 0%) До проведения СОУТ по результатам аттестации рабочих мест этой же ст. НК РФ установлен тариф 6% или 9% в зависимости от класса вредности.

Какие налоги платят с зарплаты

Сергей, проще-то мы всегда сможем. Просто приведу пример из моей практики. Ко мне обратился клиент иностранный гражданин, работающий по трудовому договору в РФ. В силу того, что клиент не гражданин РФ как-то так уж вышло, что он не был зарегистрирован в системе обязательного медицинского страхования (хотя по ФЗ «Об ОМС в РФ» № 326-ФЗ должен был). Далее ему потребовалась медицинская помощь, но ему в связи с отсутствием полиса ОМС отказали. С такой проблем ко мне он и пришел. Так вот клиент мне говорит «я же плачу налоги со своей заработной платы, почему мне отказывают в оказании мед. помощи?». Это есть ни что иное, как следствие правовой неграмотности: уплата налогов с заработной платы еще не означает, что идут взносы на медицинское, пенсионное страхование. И поэтому не следует приравнивать понятие налога к понятию взносов (сборов), это может обернуться весьма неприятными последствиями, когда в реальности столкнетесь с этой разницей. Вы, Сергей, пишете «труд облагается». Труд он ни чем не облагается, облагается доходы, полученные вследствие осуществления трудовой деятельности. Система социального страхования и налогообложение это совершенно разные вещи. Я уже поняла, что автор статьи крайне далек от юриспруденции, и мысль, высказываемая в статье совершенна неясна, лишь запутывает простых граждан. В общем, Сергей, желаю развивать свои познания в юриспруденции!

Это совершенно неграмотная статья. Ст. 419 НК РФ : Плательщиками страховых взносов (далее в настоящей главе — плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования: 1) лица, производящие выплаты и иные вознаграждения физическим лицам: организации; индивидуальные предприниматели; физические лица, не являющиеся индивидуальными предпринимателями; 2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее — плательщики, не производящие выплаты и иные вознаграждения физическим лицам). Физические лица, работающие по трудовому договору не являются плательщиками взносов в фонды социального страхования. То, что Вы, Сергей, говорите, что якобы на практике работодатели уплачивают эти суммы из средств, предназначенных на выплату заработной платы сотрудникам не имеет никакого юридического обоснования, Вы порождаете правовую неграмотность среди населения. Обязательному включению в трудовой договор, согласно ст. 57 ТК РФ, подлежат условия заработной платы. Заработная плата работника может указываться как с вычетом НДФЛ, поскольку это все равно обязанность работодателя перечислять НДФЛ в бюджет (по ст. 226 НК РФ, работодатель является налоговым агентом по уплате данного налога), так и без вычета. НО. Ни в коем случае из заработной платы, указанной в трудовом договоре, не может вычитаться суммы, подлежащие уплате в фонды социального страхования. Если работодатель вычитает более 13% от заработной платы (то есть сумма НДФЛ), указанной в трудовом договоре, или уже в самом трудовом договоре сумма заработной платы, причитающейся работнику, указана за вычетом более 13%, это является НАРУШЕНИЕМ ЗАКОНОДАТЕЛЬСТВА со стороны работодателя. Таким образом, пример, приведенный в статье, с неким работником, который имеет заработную плату 30 тыс. руб., настолько нелеп, что повергает меня в глубокий шок. Вы, Сергей, отвечая на комментарий Антона, вероятно, имели в виду стремление работодателей минимизировать расходы, согласна с тем, что такая тенденция существует, это ведет к тому, что работодатели не желают платить высокие заработные платы, тем не менее, заработная плата не может быть ниже МРОТ. Подведя итог, хочу сказать, что не стоит путать экономическое и юридическое. В данной статье написана откровенная чушь. Прошу посетителей сайта не принимать всерьез информацию, изложенную в данной статье. Лучше обратитесь к юрисконсульту.

Комментарии: 14

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Андрей 29.04.2021 в 16:33 Добрый день. Может ли пенсионный фонд дать информацию о отчислениях от работодателя посторонним людям? Ответить ↓ Анна Попович 29.04.2021 в 17:12

Уважаемый Андрей, нет, такая информация предоставляется только по официальным запросам профильных инстанций или уполномоченных лиц.

Ответить ↓

галина 24.04.2021 в 20:46

я работаю в ип плачу подоходный 2800 в месяц официальная з п 13000т руб отпускных и больничных нет правомочно ли это

Ответить ↓

Анна Попович 25.04.2021 в 00:20

Уважаемая Галина, нет. Вы можете пожаловаться на своего работодателя в трудовую инспекцию.

Ответить ↓

Ольга 20.04.2021 в 23:06

Здравствуйте! Недавно узнала, что один из бывших работодателей осуществляет на меня отчисления в ПФР до сих пор. Вернее, ЦЗ ткнул меня носом в данную ситуацию. Другие налоги не платит, по данным налоговой на меня отчислений 0. Зарплату я тоже не получаю или какие-либо другие выплаты. 8 месяцев на учете со статусом безработная. Неужели меня снимут с учета из-за этих пенсионных отчислений?

Ответить ↓

Анна Попович 20.04.2021 в 23:11

Уважаемая Ольга, предоставьте в ЦЗ дополнительный документ от работодателя о том, что трудовые отношения расторгнуты и выплаты за вас носят ошибочный характер, это может быть основанием для сохранения статуса безработной.

Ответить ↓

Николай 16.04.2021 в 22:16

Я уже 15 лет являюсь пенсионером, но продолжаю работать. Причем, моя зарплата была и есть от 60 до 80 тысяч рублей (в месяц). Когда я МОГУ УВИДЕТЬ, что моя пенсия увеличится за счет МОИХ отчислений в ПФР в период нахождения на пенсии?

Ответить ↓

Анна Попович 17.04.2021 в 19:08

Уважаемый Николай, это можно сделать через личный кабинет на сайте ПФР — в нём можно увидеть два размера пенсии: тот который работающий пенсионер получает в текущий момент, продолжая работать, и тот размер пенсионных выплат, которые сформированы с учетом индексации и которые начнут платить сразу после увольнения трудоустроенного пенсионера с работы.

Ответить ↓

Екатерина 16.04.2021 в 11:18

Здравствуйте. Является ли доходом для гражданина пенсионные отчисления от организации, если человеку 36 лет и ему ещё далеко до пенсии

Ответить ↓

Анна Попович 16.04.2021 в 16:15

Уважаемая Екатерина, нет, рассматривать такие отчисления как доход по общему правилу нельзя.

Ответить ↓

Светлана 07.04.2021 в 14:39

Выплаты в ПФР осуществляются с общей зарплаты,то есть с районным коэффициентом, премиями..или от суммы чистого отклада..??

Ответить ↓

Анна Попович 07.04.2021 в 18:12

Уважаемая Светлана, базой для начисления налогов и взносов является именно зарплата сотрудника, а не оклад.

Ответить ↓

Виктор 05.04.2021 в 20:18

Выплачивает ли работодатель в пенсионный фонд за официально работающего пенсионера?

Ответить ↓

Анна Попович 05.04.2021 в 21:39

Уважаемый Виктор, да, статус пенсионера не освобождает от уплаты страховых взносов на сотрудника.

Ответить ↓

С какого года начали отчислять в пенсионный фонд

Прошлой статье, когда мы открывали рубрику «Инвестиции», мы коснулись парадоксального на первый взгляд вопроса: как связаны инвестиции и формирование нашей будущей пенсии. Казалось бы, самый правильный путь развития – вложить свой капитал в выгодные инвестиции, а на старости лет жить на проценты от вложенного капитала. Но жизнь порой преподносит сюрпризы, и то, что вчера казалось выгодной инвестицией, сегодня может обернуться катастрофой и разорением. Поэтому с точки зрения диверсификации рисков будет нелишним позаботиться о своей будущей пенсии. Причем позаботиться об этом необходимо уже сейчас.

В 2002 году в нашей стране была проведена пенсионная реформа. До проведения реформы пенсия формировалась по распределительному принципу. Суть распределительного принципа заключается в том, что пенсия старшему поколению выплачивается за счет трудоспособного населения, от доходов которого в том или ином виде удерживается определенная часть. Пенсия пенсионерам выплачивается за счет отчислений, который работодатель обязан перечислять в пенсионный фонд пропорционально выплачиваемой заработной плате.

Как проверить пенсионные накопления

Каждый сотрудник может проверить, перечисляет ли за него работодатель взносы в ПФР.

Узнать это можно следующими способами:

- На портале государственных услуг.

- На сайте ПФР.

- В местных пенсионных органах.

- В МФЦ.

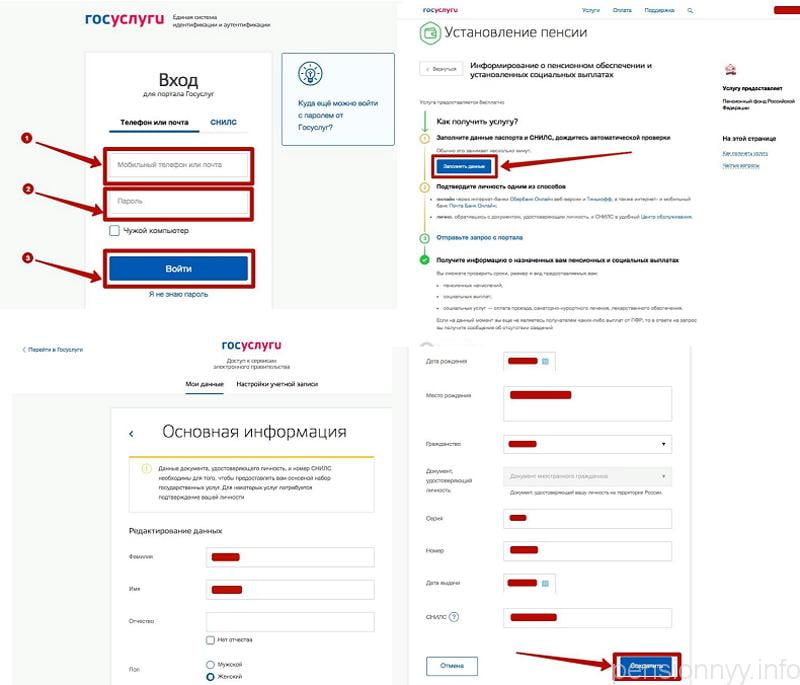

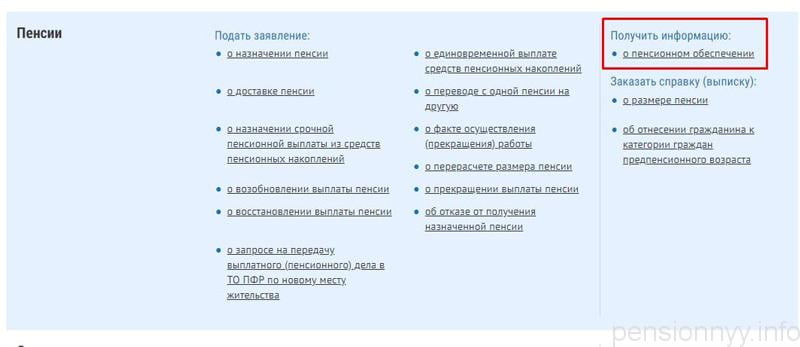

Сервис «Госуслуги»

Чтобы проверить размер пенсионных накоплений онлайн через «Госуслуги», нужно:

- авторизоваться на сайте (создать аккаунт и подтвердить регистрацию, если его нет, либо войти в «Личный кабинет» при его наличии);

- перейти в раздел «Услуги»;

- попасть во вкладку «Пенсии и пособия»;

- открыть «Установленные пенсии».

Далее потребуется заполнить анкету и отправить ее для обработки. Спустя 3 рабочих дня придет ответ со всей интересующей информацией. Получить результаты можно либо в «Личном кабинете» на сайте «Госуслуги», либо посетив отделение ПФР.

Заполняйте анкету на сайте Госуслуг и получайте ответ в Личном кабинете.

Сайт ПФР

Чтобы посмотреть информацию о пенсионном кошельке на сайте ПФР, следует:

- Перейти на сайт.

- Авторизоваться в «Личном кабинете».

- Перейти в раздел «Формирование пенсионных прав».

- Выбрать «Получить информацию о сформированных пенсионных правах».

- Авторизоваться/зарегистрироваться через «Госуслуги».

В результате этих действий пользователю станет доступен «Личный кабинет» с возможностью выбора многих функций. Например, можно получить сведения об официальном стаже, заработке. Кроме того, гражданин имеет право запросить информацию о текущем состоянии индивидуального пенсионного счета или заказать расчет будущей пенсии.

Данная услуга действует для лиц, переводящих свои накопления в государственный пенсионный фонд. Альтернативные коммерческие организации также имеют сайты, содержащие необходимую информацию о состоянии пенсионного счета.

Узнаем размер пенсии на официальном сайте ПФР.

Местные органы

Перед тем как проверить состояние пенсионного счета в местных госучреждениях, следует подготовить пакет документов:

- Паспорт, водительское удостоверение или трудовая книжка (с указанием фамилии, имени, отчества при наличии).

- СНИЛС.

Далее необходимо попасть в ближайшее отделение ПФР и запросить у сотрудника информацию о текущем состоянии пенсионного кошелька. Обращение по СНИЛС позволяет легко получить подобную выписку.

Номер СНИЛС можно получить по номеру ИНН на сайте налоговой службы.

Этим методом проверки пользуются только в том случае, если накопления гражданина переводятся в ПФР, а не в негосударственный фонд.

При наличии паспорта и СНИЛС можно лично обратиться в отделение ПФ и узнать размер выплат.

Многофункциональный центр

Для получения выписки о состоянии счета в многофункциональном центре (МФЦ), следует подготовить пакет документов, включающий:

- паспорт;

- СНИЛС;

- заявление с просьбой предоставить выписку из пенсионного кошелька.

Справка будет готова через 10 дней с момента обращения.

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

ОПС: права и обязательства плательщиков

Страхователями по ОПС выступают такие субъекты, как:

- ИП, предприятия, организация;

- Адвокаты, нотариусы и главы КФХ;

- физлица.

Плательщики страховых взносов вправе:

- Получать по месту учёта от контролирующих органов сведения о порядке начисления страховых выплат, тарифов и регламента отчислений.

- Получать письменные ответы относительно нормативного регулирования отношений между тремя сторонами: страховщиком, страхователем и застрахованным лицом.

- Требовать возврата сумм, отчисленных сверх нормы.

- Реализовывать свои права прямо или через представителя.

- Давать пояснения относительно порядка начисления и внесения платежей.

- Принимать непосредственное участие в выездном мониторинге.

- Получать копии документов, касающихся своих страховых отчислений.

- Требовать проведения исключительно законных действий контролирующими органами в ходе мониторинга деятельности, касающейся начисления страховых взносов.

- Игнорировать незаконные акты и действия, на которые провоцируют вышестоящие инстанции.

- Обжаловать выданные органами контроля акты и другие документы по уплате страховых взносов.

- Требовать возмещения убытков, причинённых в результате противоправной деятельности органов контроля.

- Участвовать в процессе рассмотрения отчётной документации предприятия.

- Требовать отсрочки при выполнении страховых обязательств при наличии уважительных причин.

Обязательства плательщика:

- Правильно начислять и вовремя выплачивать страховые взносы в ПФР.

- Вести учёт объектов налогообложения.

- Предоставлять уполномоченным органам документы, касающиеся расчёта страховых взносов.

- Предъявлять органам контроля документы, доказывающие правильность расчёта и денежных отчислений.

- Исполнять законные требования вышестоящих инстанций и уполномоченных лиц.