Какой процент от зарплаты каждый месяц отчисляется в пенсионный фонд в 2021 году?

Содержание:

- Какие налоги платят с зарплаты

- Таблица льготных ставок по страховым взносам 2020-2021

- КОГДА НЕОБХОДИМО ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ С ЗАРАБОТНОЙ ПЛАТЫ?

- Как посчитать проценты, составив пропорцию

- Тарифы страховых взносов на 2021 год

- Примеры расчета налоговой нагрузки

- Отчисления с заработной платы

- Какой процент зарплаты идет на пенсионные выплаты

- Как делятся отчисления в Пенсионный Фонд с зарплаты

- Как работодатель платит в ПФР?

- Тарифы страховых взносов за работников в 2021 году

- Как рассчитать подоходный налог с зарплаты (НДФЛ)?

- Таблицы ставок ЕСН в 2021 году

Какие налоги платят с зарплаты

Сергей, проще-то мы всегда сможем. Просто приведу пример из моей практики. Ко мне обратился клиент иностранный гражданин, работающий по трудовому договору в РФ. В силу того, что клиент не гражданин РФ как-то так уж вышло, что он не был зарегистрирован в системе обязательного медицинского страхования (хотя по ФЗ «Об ОМС в РФ» № 326-ФЗ должен был). Далее ему потребовалась медицинская помощь, но ему в связи с отсутствием полиса ОМС отказали. С такой проблем ко мне он и пришел. Так вот клиент мне говорит «я же плачу налоги со своей заработной платы, почему мне отказывают в оказании мед. помощи?». Это есть ни что иное, как следствие правовой неграмотности: уплата налогов с заработной платы еще не означает, что идут взносы на медицинское, пенсионное страхование. И поэтому не следует приравнивать понятие налога к понятию взносов (сборов), это может обернуться весьма неприятными последствиями, когда в реальности столкнетесь с этой разницей. Вы, Сергей, пишете «труд облагается». Труд он ни чем не облагается, облагается доходы, полученные вследствие осуществления трудовой деятельности. Система социального страхования и налогообложение это совершенно разные вещи. Я уже поняла, что автор статьи крайне далек от юриспруденции, и мысль, высказываемая в статье совершенна неясна, лишь запутывает простых граждан. В общем, Сергей, желаю развивать свои познания в юриспруденции!

Это совершенно неграмотная статья. Ст. 419 НК РФ : Плательщиками страховых взносов (далее в настоящей главе — плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования: 1) лица, производящие выплаты и иные вознаграждения физическим лицам: организации; индивидуальные предприниматели; физические лица, не являющиеся индивидуальными предпринимателями; 2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее — плательщики, не производящие выплаты и иные вознаграждения физическим лицам). Физические лица, работающие по трудовому договору не являются плательщиками взносов в фонды социального страхования. То, что Вы, Сергей, говорите, что якобы на практике работодатели уплачивают эти суммы из средств, предназначенных на выплату заработной платы сотрудникам не имеет никакого юридического обоснования, Вы порождаете правовую неграмотность среди населения. Обязательному включению в трудовой договор, согласно ст. 57 ТК РФ, подлежат условия заработной платы. Заработная плата работника может указываться как с вычетом НДФЛ, поскольку это все равно обязанность работодателя перечислять НДФЛ в бюджет (по ст. 226 НК РФ, работодатель является налоговым агентом по уплате данного налога), так и без вычета. НО. Ни в коем случае из заработной платы, указанной в трудовом договоре, не может вычитаться суммы, подлежащие уплате в фонды социального страхования. Если работодатель вычитает более 13% от заработной платы (то есть сумма НДФЛ), указанной в трудовом договоре, или уже в самом трудовом договоре сумма заработной платы, причитающейся работнику, указана за вычетом более 13%, это является НАРУШЕНИЕМ ЗАКОНОДАТЕЛЬСТВА со стороны работодателя. Таким образом, пример, приведенный в статье, с неким работником, который имеет заработную плату 30 тыс. руб., настолько нелеп, что повергает меня в глубокий шок. Вы, Сергей, отвечая на комментарий Антона, вероятно, имели в виду стремление работодателей минимизировать расходы, согласна с тем, что такая тенденция существует, это ведет к тому, что работодатели не желают платить высокие заработные платы, тем не менее, заработная плата не может быть ниже МРОТ. Подведя итог, хочу сказать, что не стоит путать экономическое и юридическое. В данной статье написана откровенная чушь. Прошу посетителей сайта не принимать всерьез информацию, изложенную в данной статье. Лучше обратитесь к юрисконсульту.

Таблица льготных ставок по страховым взносам 2020-2021

Некоторые предприятия вправе уплачивать взносы на обязательное страхование работников по льготным тарифам.

| Предприятия, уплачивающие взносы по льготным тарифам | Вид страхования | ||

| Медицинское, в % | Пенсионное, в % | Социальное, в % | |

| Предприятия, участвующие в благотворительной деятельности, которые используют упрощенную систему налогообложения | 20 | ||

| Граждане, относящиеся к резидентам особой экономической зоны (сокращенно ОСЗ) | 0,1 | 6 | 1,5 |

| Предприятия, которые не ведут коммерческую деятельность, но уплачивают налоги по УСН. | 20 | ||

| Гражданин, проживающий в свободном порту Владивостока | 0,1 | 6 | 1,5 |

| Сколково | 14 | ||

| Предприятия, расположенные на территориях, опережающих развитие НТ | 0,1 | 6 | 1,5 |

| Предприятия, занимающиеся заготовкой и реализацией анимаций, фильмов, музыки. | 4 | 8 | 2 |

КОГДА НЕОБХОДИМО ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ С ЗАРАБОТНОЙ ПЛАТЫ?

Законодательством установлено, что страховые взносы на обязательное медицинское страхование и обязательное пенсионное страхование необходимо уплачивать ежемесячно и не позднее 15 числа месяца, следующего за расчетным.

В случае, когда 15 число приходится на нерабочий праздничный или выходной день, оплату следует производить не позднее следующего за ним ближайшего рабочего дня. Если этого не сделать вовремя, то начисленные взносы признаются недоимкой и взыскиваются с организации. Контроль над уплатой взносов осуществляется Федеральной налоговой службой России.

Существует несколько жизненных ситуаций способных приостановить обязанность выплаты страховых взносов. Они будут перечислены далее:

- Сотрудник взял отпуск по уходу за ребенком.

- Сотрудник ухаживает за престарелым лицом старше 80 лет, ребенком-инвалидом или инвалидом первой группы;

- Сотрудника призвали в армию;

- Сотрудник проживает временно за границей совместно с супругом, который направлен туда на работу – не более 5 лет;

- Сотрудник проживает совместно с супругом-военнослужащим в местности, где не было возможности вести никакую деятельность – так же не более 5 лет.

Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Пример 1

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пример 2

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2020 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. — 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (тариф 22%) |

На «больничные» (тариф 2,9%) |

Медицинские (тариф 5,1%) |

На «травматизм» (тариф 0,2%) |

Всего |

||

|

Январь |

65 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Февраль |

130 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Март |

195 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Апрель |

260 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Май |

325 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Июнь |

390 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам на «больничные», а в июле — по пенсионным взносам. Соответственно, начиная с мая сумма, которую нужно отчислять с зарплаты, будет снижаться.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (по тарифу 22% в пределах базы и 10% сверх базы) |

На «больничные» (по тарифу 2,9% в пределах базы и 0% сверх базы) |

Медицинские (по тарифу 5,1%) |

На «травматизм» (по тарифу 0,2%) |

Всего |

||

|

Январь |

200 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Февраль |

400 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Март |

600 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Апрель |

800 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Май |

1 000 000 |

44 000 |

3 248 ((912 000 – 800 000) × 2,9%) |

10 200 |

400 |

57 848 |

|

Июнь |

1 200 000 |

44 000 |

10 200 |

400 |

54 600 |

|

|

Июль |

1 400 000 |

31 040 (92 000 × 22% + 108 000 × 10%) |

10 200 |

400 |

41 640 |

|

|

Август |

1 600 000 |

20 000 |

10 200 |

400 |

30 600 |

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в августе и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2020 году

|

№ п/п |

Налог/взнос |

База для начисления |

Ставка/Тариф |

|---|---|---|---|

|

1 |

НДФЛ |

Заработная плата работников-россиян, постоянно проживающих в РФ. Заработная плата работников-иностранцев, которые:

|

13% |

|

2 |

Заработная плата работников-иностранцев (кроме тех, которые указаны в п. 1), а также работников-россиян, которые проживали в РФ менее 183 дней за предшествующие 12 мес. |

30% |

|

|

3 |

Пенсионные взносы* |

Заработная плата, не превышающая нарастающим итогом с начала года 1 292 000 руб. |

22% |

|

4 |

Заработная плата свыше 1 292 000 руб. (нарастающим итогом с начала года). |

10% |

|

|

5 |

Взносы на «больничные»* |

Заработная плата, не превышающая нарастающим итогом с начала года 912 000 руб. |

2,9% |

|

6 |

Заработная плата свыше 912 000 руб. (нарастающим итогом с начала года). |

Не облагается |

|

|

7 |

Медицинские взносы* |

Заработная плата |

5,1% |

|

8 |

Взносы на «травматизм»* |

Заработная плата |

От 0,2% до 8,5% в зависимости от основного вида деятельности |

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП, льготы и особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2020 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Отчисления с заработной платы

Для некоторых данный вид дохода может быть единственным. Согласитесь, это несправедливо, что многие сотрудники не знают, сколько на самом деле отчислений выплачивает работодатель. Ведь именно он исполняет функцию налогового агента. С точки зрения законодательства заработная плата – это прибыль, поэтому с нее нужно уплачивать установленные государством налоги.

От доходов любого наемного сотрудника государство получает примерно сорок процентов. Удивлены? Ведь эта сумма значительно превышает НДФЛ, но при этом о данных сборах, как правило, умалчивают. Налоговым агентом для нанятого персонала выступает работодатель и теоретически делает данные отчисления из собственных доходов. Но фактически выплаты всех отчислений перекладываются на каждого сотрудника в отдельности.

Формально социальные отчисления с заработной платы не называются налогами. Они считаются обязательными к уплате со стороны всех юридических лиц. Эти средства не должны удерживаться из зарплаты сотрудников. Законодательство обязывает работодателей уплачивать эти средства за свой счет. По этой причине нередко сотрудников принимают на работу неофициально, чтобы избежать выплаты внушительных отчислений. Однако нужно понимать, что данные действия незаконны.

Какой процент зарплаты идет на пенсионные выплаты

Ежемесячные отчисления с работников – это налог на доходы 22% в ПФ. Его выплачивает бухгалтерия работодателя, а среднестатистический работник даже не имеет понятия об этих деньгах. Этот взнос состоит из 2 частей: 6% уходит в накопительную часть, а 16% – в страховую. Меньшей частью, т.е. 6% накопительной части работник вправе распорядиться по индивидуальному усмотрению, например, перечислить в НПФ одного из банков или страховых src=»https://sbank-gid.ru/uploads/posts/2019-03/1552496476_11.jpg» class=»aligncenter» width=»893″ height=»531″ Представители выделенных отраслей, в том числе IT-сектора выплачивают минимальные проценты. И наоборот, за работников некоторых специальностей организация платит повышенный налог. Предприятия, где персонал вынужден трудиться во вредных или тяжелых условиях, отчисляют больше, чем обычные компании.Налогообложение физлиц различается по категориям:

- ИП, с 2021 года – самозанятые, т.е. граждане, которые работают сами на себя, с 2021 года перечисляют фиксированный платеж по итогам года. До 2021 года расчет подоходного налога выполнялся исходя из МРОТ.

- Лица без гражданства РФ, проживающие на территории страны. Сотрудники высокой квалификации переводят 13%, обладатели патента – фиксированную сумму, ТОП-менеджеры из ЕЭС, беженцы – 13%.

Индексация

Часть накопительных отчислений работников не подлежит индексации, тогда как страховая повышается за счет прибыли НПФ. Если ваши средства все еще находятся в государственном фонде, она заморожена с 2012 года по решению правительства. С такой инициативой выступили госорганы, когда в ПФ не хватало денег на текущие выплаты пенсионерам. Если же вы перевели средства в негосударственный фонд, накопления увеличиваются каждый год на 3-10% в зависимости от результатов управления финансами. Также по решению правительства РФ с 2013 года 6%-ные выплаты накопительной части направляются не в будущую пенсию заемщика, а на расходы ПФ по текущим выплатам, лишая работника достойной пенсии в будущем. В 2021 году блокировка продолжает действовать, но с одной оговоркой – вывести накопительную часть разрешается лишь будущим пенсионерам, то есть гражданам старше 1967 года рождения.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2021 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как работодатель платит в ПФР?

Настало время поговорить о «сером» и «белом». Речь, как вы понимаете, не о гусях, а о заработной плате. Под белой зарплатой понимаются выплаты, которые полностью отражены в налоговых документах. Государство знает сколько и кому заплатили.

Серая зарплата или зарплата в конверте – это популярный способ обойти закон. Зарплату выплачивают, но не отражают это в документах для налоговой.

Плюсы: из зарплаты не взимается НДФЛ (аж 13%). Минусы: за вас не платят в ПФР (аж 22%) — а это будущие пенсионные накопления. И «плюс» и «минус» являются нарушением налогового кодекса.

Многие работодатели практикуют «микс» из этих зарплат: в трудовом договоре отражается минимальная ЗП, остальное вам выдают в конверте. Зарабатывать вы можете неплохо, но с такой зарплатой вы будете очень бедным пенсионером.

Тарифы страховых взносов за работников в 2021 году

В 2021 году ставки страховых отчислений для всех субъектов малого бизнеса

были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22% , свыше МРОТ –10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1% , свыше МРОТ– 5% .

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ –2,9% , свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22% .

- На ОМС – 5,1% .

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы

(см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке –10% );

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

О том, как применять предельную базу для начисления страховых взносов, читайте в этой статье.

Обратите внимание

, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание

: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание

: дополнительные взносы платятся независимо от лимитов.

Как рассчитать подоходный налог с зарплаты (НДФЛ)?

Зарплата выступает основным источником дохода для большинства населения, поэтому обязательно подвержена налогообложению. Отчисления производит работодатель или сам гражданин. Основным налогом выступает подоходный или НДФЛ. Помимо него, с зарплаты делаются отчисления и взносы:

- в Пенсионный фонд — 22% от дохода;

- в Фонд соцстрахования (ФСС) — 5,1 %;

- в Федеральный фонд обязательного медстрахования (ФФОМС) — 2,9 %.

Чтобы вычислить НДФЛ, важно сложить все доходы (Д) сотрудника. При этом учитываются поощрительные поступления, премии и так далее

Из полученного результата минусуют налоговый вычет (НВ). Далее следует умножить на процент НДФЛ (Ст%), определенный государством (13% или 30%). С минимальной зарплаты вычисления производятся аналогично.

НДФЛ= (Д-НВ)*Ст%

Процентные ставки

Удерживаемый процент зависит от того, является ли человек резидентом РФ. Если он законно находится в стране свыше 183 дней ежегодно, то НДФЛ для него 13 %. Если же человек признан нерезидентом, процент увеличивается до 30%.

Для учредителей и акционеров предприятия ставка ниже и составляет 9%. Но при выигрыше и использовании вклада отчисления от дохода составят 35 %.

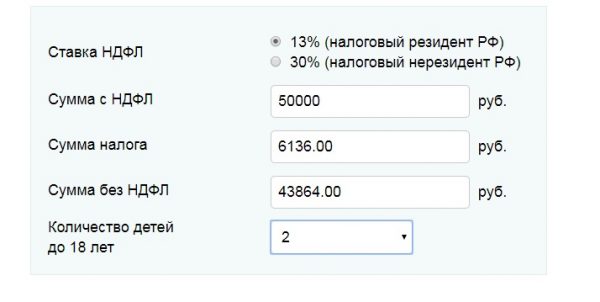

Пример расчета

Гражданин-резидент РФ имеет 2 детей до 18 лет. Его доход за месяц составил 90 тысяч рублей. Чтобы рассчитать величину НДФЛ, подлежащего выплате государству, нужно предварительно сократить налогооблагаемую часть за счет возмещения налога. На 1 и 2 ребенка полагается вычет 1400 руб. Итого возврат составит 1400+1400=2800 руб.

НДФЛ=(90000-2800)*13%=11336 руб.

Быстро рассчитать налог возможно онлайн с помощью калькулятора, указав данные о доходах и выбрав нужный вариант.

Определение НДФЛ онлайн

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |