Кбк для уплаты страховых взносов за работников

Содержание:

- Нововведения

- Штраф кбк фсс

- Выбор раздела (подраздела)

- КБК на добровольные страховые взносы 2020-2021 годах в ПФР

- Штраф кбк фсс

- Страховые взносы ИП за себя в 2021 году – кому, сколько и когда платить

- КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

- Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

- КБК для уплаты штрафов в 2021 году

Нововведения

С начала 2021 года принят Приказ Минфина №99н, содержащий обновленные КБК. Бухгалтеры компаний обязаны пользоваться только обновленными значениями, а иначе фирмам придется уплачивать крупные штрафы.

Если бухгалтер для составления поручений или других документов пользуется программами, в которых автоматически формируются платежки, то важно убедиться, что применяется обновленная версия с новыми реквизитами. 14-ая цифра кода указывает, является ли платеж налогом или штрафной санкцией

Если ставится 1, то это свидетельствует о внесении первоначального платежа, представленного сбором или взносом. Если применяется цифра 2, то это говорит об уплате пени. Для штрафов используется цифра 3

14-ая цифра кода указывает, является ли платеж налогом или штрафной санкцией. Если ставится 1, то это свидетельствует о внесении первоначального платежа, представленного сбором или взносом. Если применяется цифра 2, то это говорит об уплате пени. Для штрафов используется цифра 3.

Для отображения КБК применяется поле 104 платежного поручения. Дополнительно документ содержит информацию о статусе налогоплательщика, а также указывается КПП, очередность внесения платы, ОКТМО, основание, назначение и тип платежа.

С начала 2021 года приняты изменения не только в номерах КБК, но и в правилах заполнения платежного поручения. Изменились все реквизиты, а также указываются новые БИК и два счета. Такие существенные корректировки обусловлены тем, что налоговая служба теперь пользуется казначейским обслуживанием всех платежей, поступающих в бюджет.

Справка! ИП и владельцы компании должны пользоваться правильными КБК для оплаты различных взносов в государственные учреждения. Для этого можно применять новые версии компьютерных программ или официальными документами, изданными Минфином.

В 2021 году действуют следующие КБК для взносов:

- на страховую пенсию – 182 1 02 02010 06 1010 160;

- по дополнительному тарифу для работников, которые трудятся в специфических областях, зафиксированных 1 частью 30 статьи ФЗ №400 – 182 1 02 02131 06 1010 160;

- по доптарифу для работников особых областей, для которых платеж зависит от результатов спецоценки — 182 1 02 02131 06 1020 160;

- по доптарифу для сотрудников организаций, которые не проходят спецоценку и указаны в пунктах 2-18 ч. 1 ст. 30 ФЗ №400 – 182 1 02 02132 06 1010 160;

- по доптарифу, размер которого зависит от итогов оценки – 182 1 02 02132 06 1020 160;

- на случай оформления больничного или декретного отпуска – 182 1 02 02090 07 1010 160;

- на ОПС (обязательное медицинское страхование) для каждого наемного работника – 182 1 02 02101 08 1013 160;

- на доплату к пенсионной выплате, которая назначается членам летных экипажей судов, причисляемых к гражданской авиации – 182 1 02 02080 06 1000 160;

- на доплату к пенсии лицам, работающим в организациях угольной промышленности – 182 1 02 02120 06 1000 160;

- на взносы в ФСС – 393 1 02 02050 07 1000 160;

- допвзносы на накопительную часть пенсии, если сотрудник подает заявление на участие в программе софинансирования – 392 1 02 02041 06 1100 160;

- взносы руководителя компании или ИП на накопительную пенсию работников из личных средств – 392 1 02 02041 06 1200 160

Пользуясь такими актуальными значениями, любой бухгалтер сможет правильно определить КБК для перечисления нужных взносов.

Штраф кбк фсс

КБК пени по страховым взносам в 2021-2021 годах определяет факт того, что функцию по их сбору с 2021 года выполняет ФНС. Каковы обновленные правила расчета и уплаты пени? Читайте об этом в статье.

Расчет пени по страховым взносам в 2021-2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет нашкалькулятор пеней.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2021 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования Российской Федерации)

ИНН 7710030933 КПП 770701001

БИК Банка получателя

Отделение 1 Москва г. Москва 705

Главное управление Банка России по Центральному Федеральному округу г. Москва (Сокращенное наименование-ГУ Банка России по ЦФО)

НОМЕР СЧЕТА получателя

КБК 393 1 02 02050 07 1000 160 – страховые взносы

КБК 393 1 02 02050 07 2100 160 — пени

КБК 393 1 020 2050 07 3000 160 — штрафы

Для страхователей, добровольно вступивших в правоотношения пообязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

КБК 393 117 06020 07 6000 180 – добровольные страховые взносы

Денежные взыскания (штрафы) за нарушение законодательства (например, не сдача отчета или несвоевременная сдача отчета, не предоставление сведений об открытии счета и т.д.)

КБК 393 1 16 20020 07 6000 140 – штраф

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба

КБК 393 1 16 90070 07 6000 140 – административный штраф

1. По текущим платежам в поле 22 («Код» в платежном поручении) проставляется 0.

2. Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

Выбор раздела (подраздела)

Рассмотрим основные положения применения КРБ с 2021 г. По общему принципу формирования кода расхода бюджета первые 4 цифры составляют раздел (подраздел) КРБ. Код раздела (подраздела) состоит из 2х разрядов. Уникальный цифровой код, начиная от 0 до 9, присваивается каждому разделу (подразделу). Согласно требования п. 17 Приказа № 132н бюджетные ассигнования распределяются по соответствующим разделам (подразделам) КРБ.

Перечень единых кодов разделов и подразделов для бюджетов бюджетной системы РФ предусмотрен в приложении № 5 к Приказу № 132н. Выбор того или иного кода раздела и подраздела определяется учреждением с учетом особенностей, изложенных в п. 2.2 Письма Минфина РФ № 02-05-11/56735, например, это могут быть:

- расходы на осуществление главным распорядителем централизованных закупок товаров относятся в целях обеспечения нужд госоргана, в том числе обеспечения выполнения возложенных на него функций с учетом территориальных органов и подведомственных ему казенных учреждений, а также в целях обеспечения нужд тер. органов и (или) подведомственных гос. органу учреждений;

- расходы на предоставление субсидий бюджетному или автономному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) и т.д.

КБК на добровольные страховые взносы 2020-2021 годах в ПФР

Еще одна разновидность добровольных страховых платежей — дополнительные взносы на накопительную пенсию в ПФР. При этом фонд собирает данные платежи напрямую — реформа по передаче полномочий ПФР в ФНС не затронула порядок администрирования таких взносов.

Добровольные пенсионные взносы могут уплачиваться в ПФР:

1. Застрахованным лицом (в том числе ИП) самостоятельно.

В данном случае в документе по платежам в 2020-2021 годах должен присутствовать КБК 392 (код отражает тот факт, что платеж получает ПФР) 10202041061100160.

2. Работодателем застрахованного лица — за счет данного лица (средства в счет взноса вычитаются из зарплаты).

Работодатель указывает в платежке по взносу в 2020-2021 годах тот же самый КБК, что используется при перечислении добровольного платежа гражданином самостоятельно.

3. Работодателем — за свой счет.

В этом случае в платежке в 2020-2021 годах указывается другой КБК — 39210202041061200160.

Приведенные значения КБК применяются в том числе и при расчетах по программам государственного софинансирования пенсии (поскольку основное условие данной программы — перечисление гражданином или работодателем в его пользу дополнительных взносов на накопительную пенсию).

В случае если добровольные взносы перечисляются в НПФ, то указания КБК в платежках не предполагается (поскольку НПФ не входят в бюджетную систему).

Штраф кбк фсс

КБК пени по страховым взносам в 2021-2021 годах определяет факт того, что функцию по их сбору с 2021 года выполняет ФНС. Каковы обновленные правила расчета и уплаты пени? Читайте об этом в статье.

Расчет пени по страховым взносам в 2021-2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет нашкалькулятор пеней.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2021 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

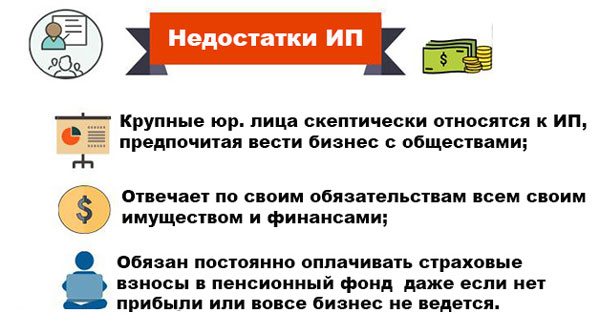

Страховые взносы ИП за себя в 2021 году – кому, сколько и когда платить

Все страховые взносы, которые уплачивает индивидуальный предприниматель, делятся на два типа: фиксированные или «за себя» и за сотрудников. Фиксированные взносы предприниматель платит не зависимо от того, есть у него сотрудники или нет

Кроме того, абсолютно не важно велась ли предпринимателем деятельность в течение года и был ли получен доход – взносы «за себя» подлежат перечислению в бюджет в любом случае

За наемных сотрудников взносы в бюджет перечисляют работодатели, за счет них формируется будущая пенсия работника и бесплатно оказываются медицинские услуги. За предпринимателя платить некому, поэтому он должен позаботиться о себе сам путем перечисления фиксированных взносов.

В обязательном порядке перечисляются два вида взносов.

Индивидуальные предприниматели перечисляют в бюджет два вида фиксированных взносов:

- Взносы на пенсионное обеспечение

- Взносы на медицинское страхование

Взносы на пенсионное обеспечение позволяют предпринимателю в будущем получать пенсию наравне с теми, кто работал по найму.

Взносы на медицинское страхование позволяют получать медицинскую помощь в государственных медицинских учреждениях. Однако, получить пособие в случае болезни при уплате таких взносов не получится.

В 2021 году сумма взносов, которую нужно перечислить в бюджет, установлена законодательно, статьей 430 НК РФ.

Фиксированные страховые взносы на пенсионное обеспечение в 2021 году для предпринимателя составят 29354 рубля за год. Величина взносов на медицинское страхование составляет 6884 рубля за 2021 год.

Из года в год размер страховых взносов для предпринимателя растет.

Страховые взносы перечисляются в бюджет только за тот период, когда физическое лицо было в статусе предпринимателя. Расчет суммы взносов проводится исходя из количества полных месяцев и календарных дней работы предпринимателя.

Фиксированные взносы являются обязательными к уплате при любых условиях, их размер не может быть изменен в течение года.

Есть другой тип взносов на пенсионное страхование, которые зависят от размера дохода. В том случае, когда по итогу года индивидуальный предприниматель получил доход, превышающий 300000 рублей, он должен перечислить в бюджет с суммы превышения 1%. Например, если предприниматель по итогу года получил доход в размере 500000 рублей, то размер взноса будет следующим: (500000 – 300000) * 1% = 2000 рублей.

То есть получается, что кроме обязательных фиксированных взносов, предприниматель должен перечислять еще 1% на пенсионное обеспечение, в зависимости от его дохода.

Взносы в размере 1% перечисляются в бюджет до 1 июля после отчетного года.

Каждый платеж в бюджет распределяется по кодам бюджетной классификации. Это позволяет вести учет поступлений по каждому виду платежа в отдельности. Кроме этого, предусмотрено перечисление отдельно на разные КБК основной суммы взносов, суммы пеней и штрафов.

Для фиксированных взносов выделены свои КБК – отдельно для пенсионных взносов и для медицинских.

| Вид взносов | КБК по взносам | КБК пени по взносам |

| Пенсионное страхование | 18210202140061110160 | 18210202140062110160 |

| Медицинское страхование | 18210202103081013160 | 18210202103082013160 |

| 1% с суммы превышения | 18210202140061110160 | 18210202140062110160 |

Как видим, взносы на пенсионное страхование и 1% с суммы свыше 300000 рублей перечисляются на один и тот же КБК. КБК, на который перечисляются пени схожи с КБК самих взносов и отличаются от них только 14 знаком кода.

С 14 апреля 2021 года в кодах бюджетной классификации произошли изменения, однако, фиксированных страховых взносов предпринимателей они не коснулись.

Для пенсионных взносов существует так называемый «потолок», то есть максимальный размер взносов.

Вплоть до 2021 года размер взносов вычислялся исходя из минимального размера оплаты труда. С 2021 года порядок определения суммы взносов изменился. В настоящее время величину страховых взносов определяет законодатель. Соответственно, изменилась и максимальная сумма взносов. Она соответствует восьмикратной сумме взносов за год.

Таким образом, максимальная величина взносов на пенсионное страхование в 2021 году составляет: 29354 * 8 = 234832 рубля.

Сумма взносов на медицинское страхование не ограничивается рамками.

КБК для уплаты страховых взносов на обязательное пенсионное страхование для физлиц

| Расшифровка кода | Код бюджетной классификации |

| Начиная с 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года. | 182 1 02 02010 06 1010 160 (оригинальный код)18210202010061010160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2110 160 (оригинальный код)18210202010062110160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 2210 160 (оригинальный код)18210202010062210160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) | 182 1 02 02010 06 3010 160 (оригинальный код)18210202010063010160 (сокращенный код) |

| Действующие до 1 января 2017 года | |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу) за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 1000 160 (оригинальный код)18210202010061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2100 160 (оригинальный код)18210202010062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 2200 160 (оригинальный код)18210202010062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, истекшие до 1 января 2017 года) | 182 1 02 02010 06 3000 160 (оригинальный код)18210202010063000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 02 02020 06 1000 160 (оригинальный код)18210202020061000160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (пени по соответствующему платежу) | 182 1 02 02020 06 2100 160 (оригинальный код)18210202020062100160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (проценты по соответствующему платежу) | 182 1 02 02020 06 2200 160 (оригинальный код)18210202020062200160 (сокращенный код) |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 02 02020 06 3000 160 (оригинальный код)18210202020063000160 (сокращенный код) |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |

КБК для уплаты штрафов в 2021 году

По общему правилу, заполняя платежное поручение на уплату штрафа, нужно заменить в основном КБК 14-й разряд с «1» на «3». Но и здесь не обошлось без исключений.

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 | |

| 182 1 0210 160 |